稀土行业股票投资价值分析

——以北方稀土为例

2021-01-12 01:21:36谢海宁

企业研究 2021年1期

文/尚 园 谢海宁 王 涛

股票的价值投资是指在股票价值被低估时买进,在市场恢复正常价格时卖出,以赚取利润。价值投资很大程度上依赖于基本面分析,一般包括宏观经济分析、行业分析和公司分析等,试图从公司的角度找出股票的内在价值,从而与股票市场价值进行比较,判断股票是否具有投资价值。股票估值方法分为相对估值法、绝对估值法和联合估值法。Herzberg (1998) 认为收益和股利可以决定股票的内在价值[1]。Kim(2004)认为相对估值方法是一种较为准确的估值方法[2]。Rousseau(2004)认为随着投资期限的增加,股票的投资价值也会增加[3]。本文结合稀土行业的特点分别使用市盈率法、市净率法和剩余收益模型对北方稀土的内在价值进行估值。

一、宏观经济形势分析

宏观经济形势会影响整个证券行业,宏观经济形势的分析对股票投资价值的分析至关重要。2019 年,中国经济持续平稳发展,结构调整和转型升级持续推进,发展质量不断提高。

1. 国内生产总值分析

由表1 可知,2015-2019 年我国国内生产总值在逐年增长。2019 年国内生产总值990,865.10 亿元。其中,第一产业增加值为57774.6 亿元,第二产业增加值为281,338.90 亿元,第三产业增加值为349,744.70 亿元。从GDP 增长率来看,2015-2019 年,GDP 增长率由6.9%下降为6.1%,国内生产总值增长速度放缓,我国当前经济已由高速增长转向高质量发展。

2. 经济政策分析

2019 年,中国继续实施稳健的财政政策,优化财政收支结构,落实好各项税费政策,减少小微企业负担,促进制造业升级,增加居民可支配收入,并促进国内消费市场扩大。稳健的货币政策松紧适度,货币政策在总体稳健的前提下,更加注重逆周期调节,扎实推进结构化去杠杆,宏观杠杆率趋稳。坚持以供给侧结构性改革为主线,推动经济高质量发展。

二、稀土行业分析

1. 稀土产量分析

由表2 可知,在2015-2019 年,全球稀土产量从130000 吨增长为210000吨,增加80000 吨,增速为61.54%;中国稀土产量从105000 吨增长为132000吨,增加27000 吨,增速为25.71%。这充分说明了目前全球稀土的开采量非常大。由中国产量的占比数据可以看出,中国一直都是全球稀土产量最多的国家,同时也是全球最大的稀土出口国。

表1 2015—2019 年国内生产总值

表2 2015—2019 年稀土产量

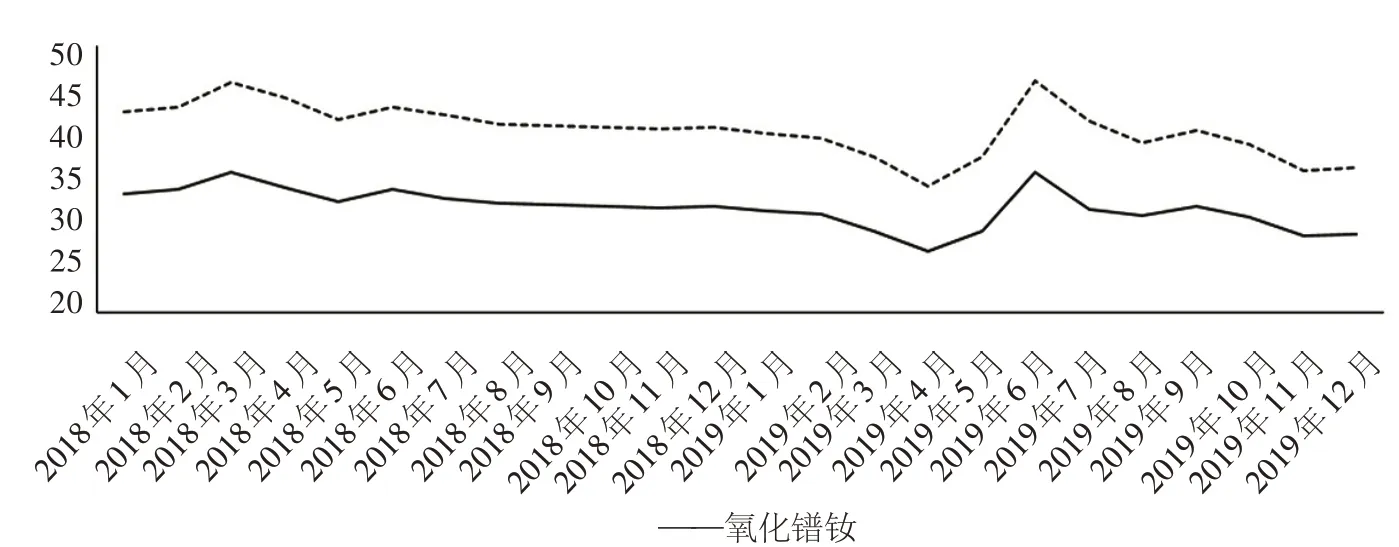

2. 稀土价格走势分析

2019 年,受市场多元供给增加、下游需求不足、市场竞争加剧及中美贸易摩擦等因素影响,稀土市场整体弱势运行,轻、重稀土价格分化,轻稀土价格弱势走低,中重稀土价格振荡上行。由图1 可知,2019 年氧化镨钕和金属镨钕的价格与2018 年的价格相比波动较大,主要是因为受到市场供需及中美贸易摩擦等因素影响,使得镨钕产品振荡运行。

3. 我国稀土资源行业发展前景分析

我国开发利用稀土资源的相关政策利好。禁止个体开采稀土矿,禁止外商在我国境内投资稀土开采项目。国家创造条件,重点改造企业技术装备,提高其自动化程度,争取达到国外先进水平。

我国有稀土资源产业发展的物质基础。历经50 多年,我国稀土资源产业取得了令人瞩目的成就。与其他国家相比,我国具有丰富的稀土资源。

稀土的潜在市场需求旺盛。稀土国际竞争中的重要战略资源,广泛用于信息、电子、通讯、医疗设备等行业。随着科技的发展,其产品的用途还在不断扩大,其市场需求容量将不断膨胀。

2019 年,国家聚焦稀土行业主要矛盾,深化供给侧结构性改革,持续规范市场秩序,优化产业结构,促进上下游协同发展,行业总体运行平稳,稳中有进,发展水平和质量进一步提升。

三、北方稀土公司分析

1. 公司概况

中国北方稀土高科技股份有限公司于1997 年上市,成为“中华稀土第一股”。公司位于内蒙古包头市,主要生产经营稀土原料产品、稀土功能材料产品和部分稀土应用产品。稀土金属生产能力为1万吨/年,位列世界第一。稀土功能材料磁合金生产能力3 万吨/年,位列世界第一。北方稀土拥有稀土冶炼、功能材料、深加工应用产品的完整产业链,是跨所有制和跨地区的高科技企业集团。

图1 2018-2019 年氧化镨钕和金属镨钕价格走势

表3 2015—2019 年偿债能力指标

2. 公司竞争优势分析

北方稀土具有很大的资源优势。公司依靠控股股东包钢公司所掌控的白云鄂博稀土资源优势以及内蒙古地区稀土产品专营权,采购其控股子公司包钢股份生产的稀土精矿。白云鄂博矿稀土储量占世界工业总储量40%以上。

北方稀土全产业链规模化发展。公司通过在原料保障、生产衔接、成本管控、营销运作等环节统筹规划、改革创新、协同运营、综合施策,增强产业上下游一体化发展的协同性和增值创效能力,产业融合发展带动产线优化、工艺革新、品质提升,推动公司高质量发展。

北方稀土具有很大的科研优势。公司以下属稀土研究院为核心,发挥科研优势为产业链运营提供技术支撑,不断提升产业链技术水平与研发能力,促进产、学、研、用一体化发展。

四、北方稀土财务分析

1. 偿债能力分析

偿债能力是指企业在经营活动中偿还债务的能力,主要包括企业的短期偿债能力和长期偿债能力。

由表3 可知,2019 年北方稀土流动比率的最高为2.94,2016 年流动比率最低为1.93,一般认为流动比率应在2 以上,北方稀土的流动负债有较多的流动资产作保障,短期偿债能力较强。2015-2019 年企业的速动比率变动幅度较小,2019 年的速动比率为为1.3,接近于一般公认值1,说明2019年北方稀土有较强的短期偿债能力,而且速动资产占用资金较合理。2015年公司的产权比率为0.56,2019 年产权比率增长为1.07,接近于1,资金结构较合理。总体来看,企业的偿债能力较强。

2. 盈利能力分析

盈利能力是指一个企业在一定时期内所能获取利润的能力。

表4 2015—2019 年盈利能力指标

表5 2015—2019 年运营能力指标

由表4 可知,在2015-2019 年,北方稀土的营业收入整体上呈增长态势,2019 年营业收入达到180.92 亿元,同比增长29.65%,主要是由于稀土产品销量增加、贸易收入增加;公司的销售毛利率有所下降,2019 年销售毛利率下降为11.4%;2015 年公司的净资产收益率为3.92%,2019 年增长为6.55%,说明公司的所有者权益的盈利能力在增加。总体来看,公司的盈利能力良好。

3. 运营能力分析

运营能力是指企业的资金周转状况,资金周转得越快,说明资金利用效率越高,企业管理水平越高。

由表5 可知,2015-2019 年北方稀土的存货周转率从0.85 增加到1.70,尤其是2017 年存货周转率增长最快,主要是因为企业销量增加。总资产周转率处于稳定增长的态势,具有较好的资产运用效率。2015-2019 年应收账款周转率逐年增长,从5.18 增长为11.21,说明公司的应收账款收回速度开始加快,资金的流动性增加,坏账减少。总体来看,公司的运营能力较强。

4. 成长能力分析

成长能力是指企业一定时期内所能实现的发展速度。发展速度越快,说明公司得成长能力越好。

由表6 可知,2015-2019 年,北方稀土的主营业务收入和净利润增长率的波动幅度较大,2016 年两指标均为负值,2017 年开始大幅增长,随后又开始下降。2019 年主营业务收入和净利润增长率分别为29.65%、5.57%。总资产增长率也处于波折变化中,2015-2017 年总资产增长率有所上升,2017-2019 年处于下降态势。总体来看,成长能力不太稳定。

五、北方稀土估值分析

1. 市盈率法估值

市盈率是每股市价相对于公司每股收益的比值,公式为:市盈率=每股市价/每股收益。

市盈率法估值就是先求出可比公司的平均市盈率,然后利用公式:估值企业

股票的内在价值=可比企业平均市盈率×估值企业每股收益,来计算出估值企业股票的内在价值。本文选取五矿稀土、厦门钨业、中国铝业、中色股份、广晟有色为可比公司,以2019 年12 月31 日的收盘价为基础,北方稀土的股价为10.84,每股收益为0.1607。由表7 求出可比上市公司的平均市盈率为68.0999 倍,根据市盈率估值公式可以得出北方稀土的内在价值为10.94 元,高于其市值。

2. 市净率法估值

市净率是公司每股市价与每股净资产的比例,公式为: 市净率=每股市价/每股净资产。

市净率法估值就是先求出可比公司的平均市净率,然后利用公式:估值企业股票的内在价值=可比企业平均市净率×估值企业每股净资产,来计算出估值企业股票的内在价值。以2019 年12月31 日的收盘价为基础,北方稀土的股价为10.84,每股净资产为2.64。由下页表8 求出可比上市公司的平均市净率为4.1285 倍,根据市净率估值公式可以得出北方稀土的内在价值为10.9 元,高于其市值。

表6 2015—2019 年成长能力指标

表7 稀土行业上市公司市盈率

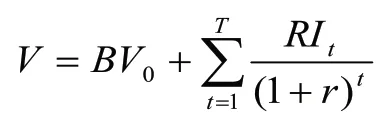

3. 剩余收益模型估值

剩余收益模型计算股票的内在价值等于公司净资产的账面价值,加上投资者在未来一段时间内产生的剩余收益的现值。公式如下:

其中,V—股票内在价值;B0—企业的所有者权益账面价值;RIt—第t 期的剩余收益;r—股东要求的必要报酬率。

事实上,我们将分阶段计算无限预测期的剩余收益。第一阶段为明确预测期T,第二阶段为明确预测期后[4]。在预测期内,对剩余收益进行逐年预测;在预测期后,假设北方稀土的剩余收益保持k=5%的增长速度稳定增长。在此情况下,股票的内在价值表示为:

剩余收益是指企业的净利润与股东所要求获得的报酬之差[5]。用公式表现为:RIt=NIt-rBVt-1。其中,RIt—t 期的剩余收益;NIt—t 期的企业净利润,即税后利润;BVt-1—t-1 期企业所有者权益账面价值;r—股东要求的必要报酬率。

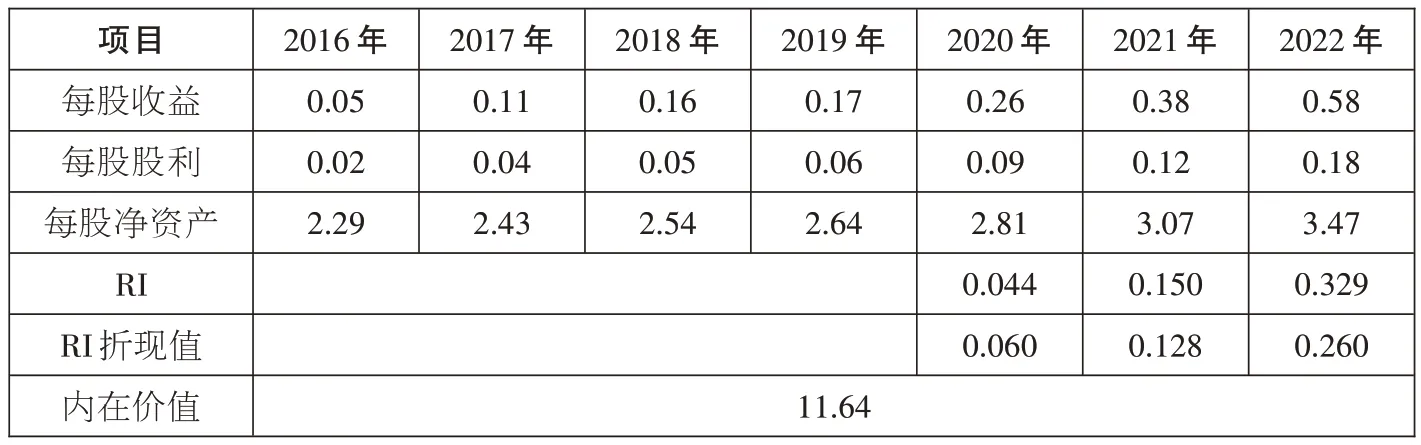

将剩余收益模型运用到北方稀土的股票估值中,假设北方稀土的普通股股票的剩余收益,到了2022 年其剩余价值开始保持k=5%的增长速度增长。2020-2022 年的剩余收益计算结果见表9。

首先由资本资产定价模型(CAPM) 确定股东要求必要的报酬率(r):r=rf+β (rm-rf)。其中,β 为股票的系统风险系数,通过过沪深300 指数收益率与北方稀土股票收益率作回归分析得出β=0.8438。rf为无风险利率,本文选取2019 年12 月31 日十年期的短期国债的票面利率作为rf,rf=3.13%。rm-rf为风险补偿率即预期市场证券组合与无风险收益率之间的差额。许多学者认为市场风险补偿率应稳定在5.0%至6.5%之间,该区间与我国的GDP 增长率也接近,本文选取6%计算。可由资本资产定价模型得到股东要求必要的报酬率(r) 为8.19%。再根据表9 中北方稀土2016-2019 年的每股收益和每股股利,分别计算出2016-2019 年的每股收益平均增长率为50.37%,算出每股股利平均增长率为44.22%。将50.37%作为2020年至2022 年的每股收益增长率,44.22%作为2020-2022 年的每股股利增长率,根据剩余收益模型公式可求得北方稀土股票的内在价值为11.64 元,高于市场价值。

表8 稀土行业上市公司市净率

表9 2020—2022 年北方稀土每股收益、每股股利、每股净资产预测

六、结论

本文从投资者的角度出发,首先,对宏观经济形势和稀土资源行业环境进行分析,然后对公司进行基本面分析,分别从盈利能力、运营能力以及成长能力等重要指标进行财务分析;最后运估值模型分析得出北方稀土的内在价值。通过对宏观经济形势的分析,我们可以看到,我国的宏观经济形势有放缓的趋势,但仍在增长,保持着稳定、良好的态势。结合我国稀土资源行业相关有利政策,市场前景广阔,将来稀土资源类股票投资价值较大。从公司分析和财务分析来看,北方稀土在稀土资源行业中有很大的竞争优势;北方稀土的偿债能力和营运能力较强,盈利能力较强,总体上财务水平良好。通过使用市盈率法、市净率法和剩余收益估值模型对北方稀土进行估值,由三种方法得到股票内在价值均高于市值,股票价值被低估。最后可以得出北方稀土的股票具有投资价值。

猜你喜欢

疯狂英语·初中版(2023年5期)2023-06-01 12:31:16

四川冶金(2019年5期)2019-12-23 09:04:36

证券市场红周刊(2018年21期)2018-05-14 23:11:03

资源节约与环保(2018年1期)2018-02-08 02:18:13

中学生数理化·七年级数学人教版(2017年3期)2018-01-20 12:45:50

时代金融(2016年29期)2016-12-05 18:02:52

创业家(2015年7期)2015-02-27 07:54:20

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年6期)2015-02-27 07:53:48

机械工程师(2015年10期)2015-02-02 01:14:10