基于随机前沿分析的我国中规模奶牛成本效率与影响因素分析

2021-01-11 05:48:14刘洪云张淑荣李慧燕

辽宁工业大学学报(社会科学版) 2021年1期

刘洪云,张淑荣,李慧燕

(天津农学院 经济管理学院,天津 300384)

我国奶业在经历了2008 年“三聚氰胺”事件后,于2014 年又达到了一个发展高峰,此后随着国家对养殖业的规范引导,奶牛养殖业进入规模经营的发展阶段。近年来,国家相继出台了一系列促进奶业振兴发展的重要文件。2019 年,中国奶业报告再次强调,我国奶牛养殖成本与其他国家奶牛养殖成本相比较,仍然处于较高水平。由此可见,控制奶牛养殖的成本已经成为我国奶牛养殖业发展的重要问题。目前有关奶牛养殖成本问题的研究大多从成本效益角度分析,对成本效率及影响因素分析的研究还比较少。为此,从成本效率分析出发,采用随机前沿分析方法探讨当前我国主要奶牛养殖省份中规模奶牛的成本效率,分析中规模奶牛养殖成本效率的主要影响因素及其成本控制方向迫在眉睫。

一、随机前沿成本分析理论

(一)随机前沿成本分析模型的选择原因

随机前沿分析(SFA)最初用于测度和分析生产的技术效率和配置效率等方面,并且由Meeusen和van den Broeck与Aigner等最早应用于成本横截面数据分析[1]3,[2]62。Pitt 和Lee首次将SFA应用到面板数据[1]14。由于面板数据既能够对每个研究对象的生产效率及其成本之间的关系得出更为准确的估计,又具有广泛的适用范围和参数误差小、对资料和残差的要求低等特点,因此,利用SFA分析面板数据逐渐被广泛应用。

(二)随机前沿成本效率分析简介

首先,进行随机前沿成本函数的有效性检验。在进行成本效率分析时,需要根据判断模型估计出的方差参数γ=σu2/σ2(γ 位于0—1 之间)显著性与否来推断成本无效项是否对成本产生显著的影响[2]63。当γ=0 时,表明由随机误差项决定成本偏差;当γ=1 时,表明由成本无效率项决定成本偏差[2]63。根据Battese,Coelli 模型,采用LR 与X2临界值比较的方式进行显著性分析,判断成本无效项是否影响显著,以便利用成本无效项来反映成本效率。

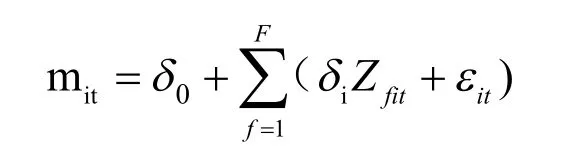

然后,根据成本函数EFFi=exp(ui)(EFFi取值范围为1-(+∞))的值取倒数,使其取值范围转换为[0,1],计算成本效率。最后,进行成本无效率的影响因素分析。成本无效率影响因素分析的基本模型形式为:

其中:Zit表示可能影响成本效率的因素;δ表示待估计参数;εit~N+(0,σv2)。

二、超越对数随机前沿成本模型构建与分析

(一)样本数据选取

考虑统计口径和数据连续等问题,本文选取《全国农产品成本收益资料汇编》中北京、天津等10个省市奶牛成本数据作为样本数据进行奶牛养殖的成本效率分析。

(二)变量选择

选择模型所需的主要分析变量因素如下:产出、成本、价格(包括饲料价格、人工价格)和时间等[3]。

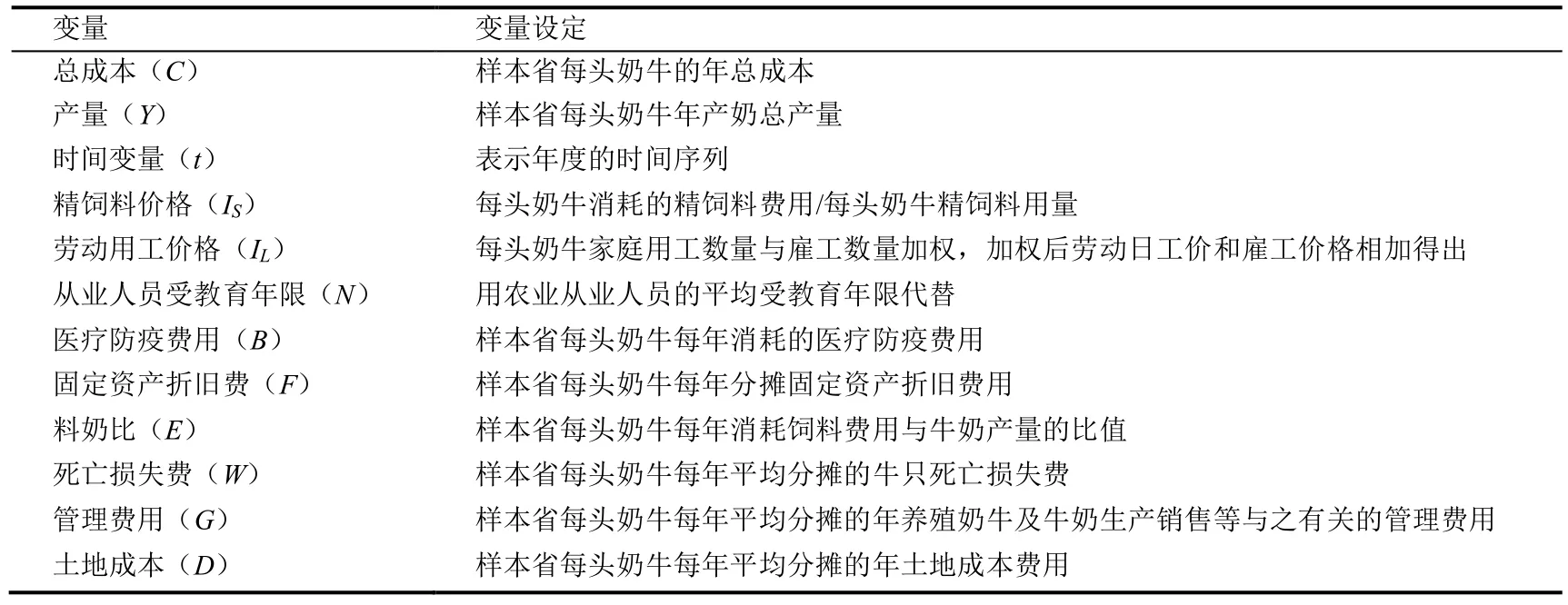

同时,不同省份养殖的奶牛面临的医疗防疫投入的使用效率、固定资产投入、饲料转化率、从业人员文化水平、管理费用、死亡损失费等也对成本存在不同程度的影响。此外,不同地区自然环境、经济环境差异,如土地成本也会在一定程度上影响奶牛的成本收益水平,继而可能在一定程度上影响成本结构的变化,主要变量和影响因素的设定如表1所示。

表1 随机前沿成本分析的变量设定

(三)有关数据时间的说明

研究中的数据主要来源于《全国农产品成本收益资料汇编(2007—2018)》(如有数据缺失均用该省各年数据的均值补充)。选取2006—2017年作为成本效率分析的时间范围,设定时间变量如下:2006年=1,2007年=2……。从业人员的受教育年限采用农业从业人员的受教育年限(根据第三次和第二次农业普查数据推算)代替。

(四)分析模型

利用SFA方法进行成本效率估算和成本无效率影响因素分析。采用一步估计法构造模型,并对有关参数和数值进行估计。

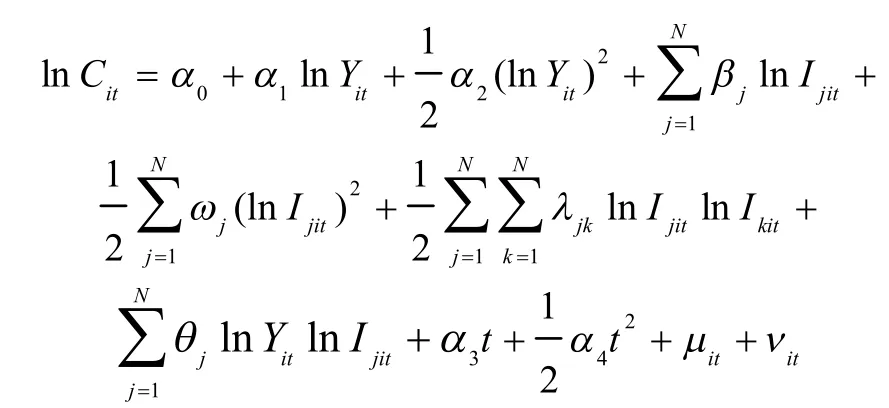

1.构建超越对数随机前沿成本函数模型。建立模型如下:

其中:i表示样本省份;t表示时间、期间;Cit表示总成本;Yit表示总产量;I包括(IS、IL)表示第i省第t年的投入精饲料价格和人工价格(即当j=1,2 时,分别表示精饲料价格IS和人工价格IL);j=k=N=1—2;α、β、ω、θ、λ分别为各投为待估参数;uit表示第i个样本省在t时期的成本无效率项,uit~N(mit,)(即:uit服从零处截断的半正态分布);vit则表示随机误差,vit~N(0,)。

2.成本无效率影响因素分析模型。根据成本无效率基本模型形式,设每头奶牛总成本无效率项均值为mit,建立成本无效率影响因素分析模型如下:

其中,Nit表示第i个样本省在t时期从业人员的平均受教育年限;Bit表示第i个样本省在t时期的每头奶牛的年医疗费用;Fit固定资产折旧费,表示第i个样本省每头奶牛每年分摊固定资产折旧费用;Eit料奶比,表示第i个样本省每头奶牛每年消耗饲料费用与牛奶产量的比值;Wit表示第i个样本在t时期的每头奶牛每年平均分摊的牛只死亡损失费;Git表示第i个样本在t时期的每头奶牛每年平均分摊的年养殖奶牛及牛奶生产销售等与之有关的管理费用;D表示第i个样本在t时期的每头奶牛每年平均分摊的土地成本费用;εit是服从从零处截断的半正态分布,εit~N+(0,)。

(五)分析结果

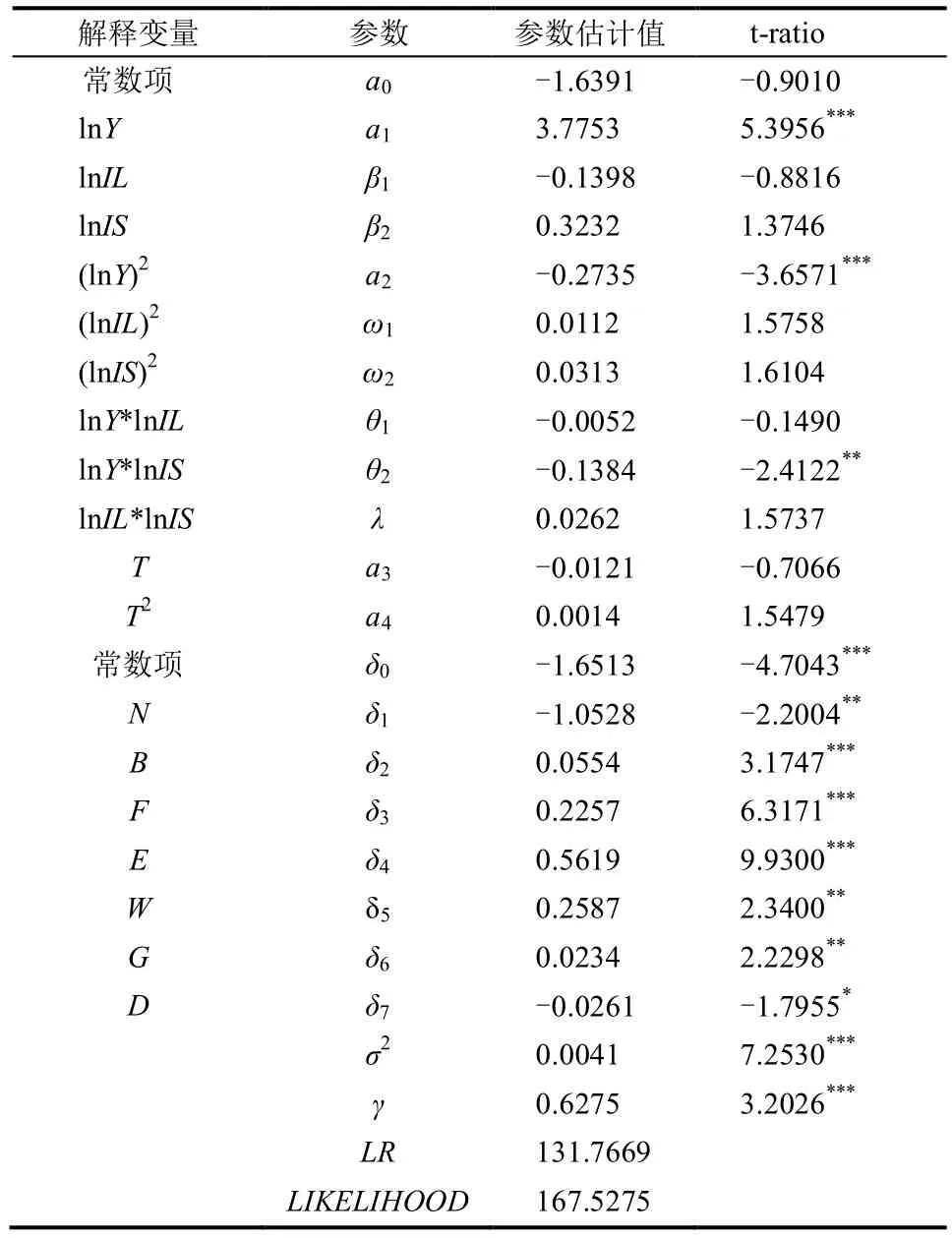

将变量原始数据取自然对数,使用Frontier4.1作为分析软件,对样本省中规模每头奶牛年总成本的超越对数随机前沿成本函数,采用一步估计法和最大似然估计法估计,结果如表2所示。

表2 随机前沿成本函数和成本无效率影响因素估计结果

模型估计结果显示:第一,估计结果中γ的取值为0.6275,说明使成本产生偏差的误差项因素是存在的。第二,以服从双尾检验的待估参数的T检验值(T-ratio)来看,有11个待估参数具有显著性,8个待估参数没有通过T检验。但是随机前沿分析中,表明随机前沿成本函数有效,仅需要单边似然比统计量(LR)的值大于混合卡方分布临界值即可,并不要求所有系数都通过T检验。将Frontier4.1分析结果与约束条件个数为9的混合卡方临界值表进行对比,LR(131.7669)>混合卡方分布在10%、5%、1%水平上的临界值(20.972、22.879、27.133),因此可以确定该成本函数是有效的。从γ=0.6275可以看出,该成本无效项对成本偏差有影响。

三、基于SFA模型的结果分析

(一)基于SFA模型的我国中规模奶牛成本效率分析

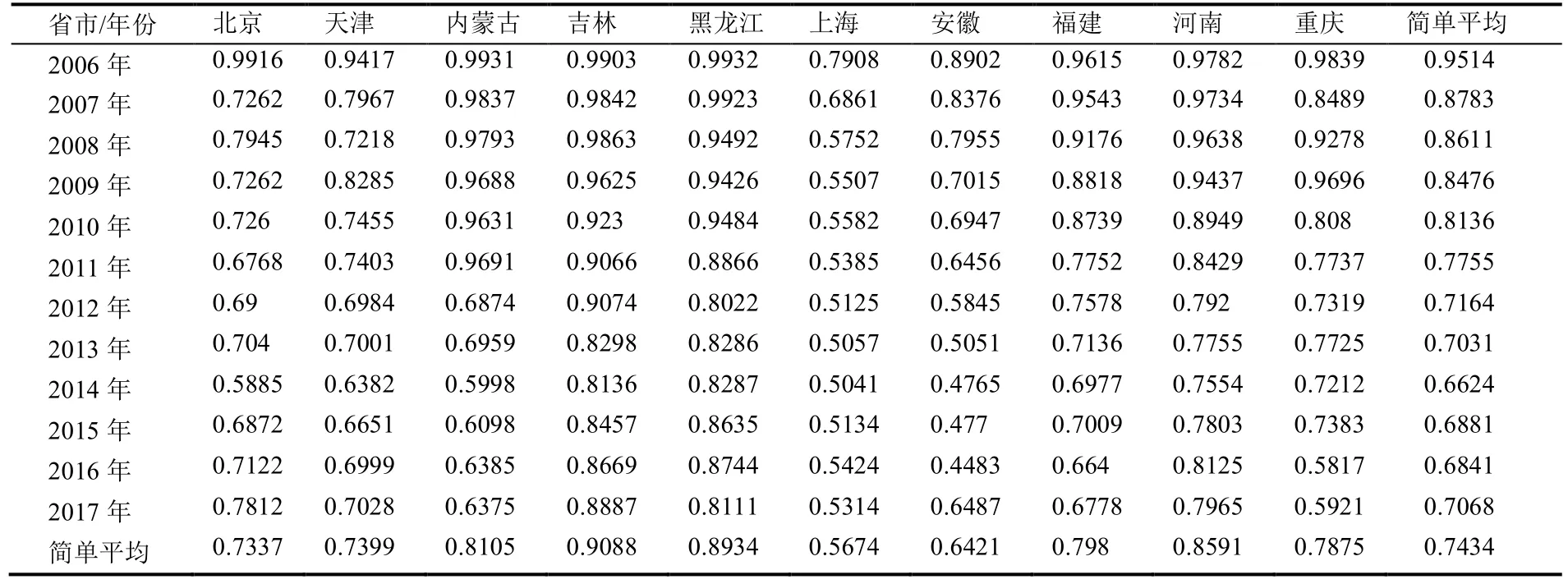

取模型估算结果计算的效率取值的倒数,得出各样本省的成本效率估值,如表3所示。

1.我国中规模奶牛成本效率处于中等水平。根据模型计算的10个样本省中规模奶牛2006—2017年总平均成本效率估值为0.7434,低于优良的成本效率1,处于中等水平,具有较大提升空间。我国中规模奶牛养殖这十几年的发展是逐步规范的过程,在养殖方式、物质材料与人工成本、环境土地、资源利用以及各类标准规范等诸多方面需要不断完善,成本效益与国际水平还存在一定差距。

2.中规模奶牛总成本效率缓慢下降,2014年后缓慢波动升高。如表3所示,2006—2017年样本省中规模奶牛成本效率均值呈波动式下降后又缓慢上升的趋势。2006—2014年中规模奶牛养殖成本效率均值从0.9514下降到0.6624,年均下降4.4%。2014—2017年样本省中规模奶牛成本效率呈现了缓慢上升的良好态势。2014—2017年中规模成本效率由0.6624上升到2017年0.7068,年均增长2.2%。样本省中规模奶牛成本效率在2014年达到最低成本效率点。主要原因是2008年“三聚氰胺”事件爆发前奶牛养殖行业整体发展规范较少,中规模奶牛成本效率持续降低。2008年“三聚氰胺”事件爆发后,有关部门陆续出台各项政策,规范振兴中国奶业发展,但是由于消费者对国内牛奶的担忧和国际奶业的冲击,以及奶牛养殖企业盲目投入使成本效率更低,奶牛养殖行业在2014年达到行业成本效率最低。在国家良好的政策持续引导下,2015年后,样本省中规模奶牛养殖成本效率呈现了缓步上升的良好势头。

3.各个样本省中规模奶牛成本效率差距大。如表3所示,2006—2017年吉林、黑龙江、河南、内蒙古、福建和重庆六个省市中规模奶牛养殖成本效率平均估值分别为0.9088、0.8934、0.8591、0.8105、0.7980和0.7875,均高于总体平均成本效率估值0.7434;上海、安徽、北京和天津四省市中规模奶牛养殖成本效率平均估值分别为0.5674、0.6421、0.7337和0.7399,均低于总体平均成本效率估值0.7434。各个样本省中规模奶牛养殖成本效率差距较大,样本省中规模奶牛养殖成本效率平均估值最高的吉林省为0.9088,成本效率平均估值最低的上海为0.5674,两者之差为0.3414。主要原因是由于吉林、黑龙江、内蒙古等省市自治区相对上海、安徽、北京和天津都具有得天独厚的牧业环境和丰富的自然资源,人工、饲料等主要养殖成本相对较低,成本效率相对较高。而北京、天津、上海、安徽的牧业自然资源相对较差,需要进行大量资金、人员等投入来获得养殖所需资源,容易引发过度投资,造成养殖成本高,成本效率低。

表3 2006—2017年10个样本主产省中规模奶牛总成本效率值表

(二)基于SFA模型的我国中规模奶牛成本无效率影响因素分析

如表2所示,通过对Frontier4.1估算出的中规模奶牛总成本无效率影响因素估计结果分析,与成本无效率项显著相关的主要是从业人员受教育年限、医疗防疫费用、固定资产折旧、料奶比、死亡损失费、管理费用以及土地成本7个影响因素。

1.从业人员受教育年限5%水平显著为负,说明提高从业人员的受教育年限有利于提高奶牛养殖的成本效率。从外部环境来看,在市场经济调节下和我国大规模城市化的进程中,人们大多选择收入和工作环境更好的城市或者二三产业进行工作,从而使农业从业人员在年龄及文化层次上都处于较低水平。从奶牛养殖业本身看,该行业具体的经营环境受环保等诸多限制,不可能脱离农村环境进入市区,与二三产业企业争夺人力资源,同时工作条件比较差,劳动强度大也决定了其难以吸引具有较高文化水平的人员从业。由于从业人员文化程度相对不高,对于科学的饲养方式的接受能力有限,不科学的饲养方式造成中规模奶牛成本效率低。

2.医疗防疫费用的系数值1%水平显著为正,说明医疗防疫费用降低会提高成本效率。主要原因在于中规模奶牛养殖场(户)大多不能在疫病发生前做好预防,奶牛发病后治疗,因此奶牛收益降低。

3.固定资产折旧的系数值1%水平显著为正,说明当前减少固定资产投入,放缓辅助技术设备引进会降低非成本效率,增加成本效率。近年来,由于奶牛养殖机械化智能化设备的投入以及环保压力下,中规模奶牛养殖场(户)对原有的落后设施和生产设备进行改造,提高了生产效率,但是部分企业员工没有很好地利用现有设备,因此盲目增加固定资产投入会影响成本效率。

4.料奶比的系数值1%水平显著为正,说明我国中规模奶牛养殖的饲料转化率还需提高。需要在饲养过程中提高饲料的采购和仓储管理水平、改进饲料配方、提升饲料转化利用效率、实行种养结合等措施降低饲料成本,实现较少投入产出较多牛奶。因此,提升饲料转化率可以提高成本效率。

5.死亡损失费的参数值5%水平显著为正,说明降低牛只的死亡率可以提升中规模奶牛的成本效率。当前通过各种手段降低牛只的死亡率对于提升成本效率仍然具有积极意义。

6.管理费用的参数值5%水平显著为正,说明现阶段管理费用的增加会产生更多的成本非效率,降低管理费用可以提升中规模奶牛的成本效率。

7.土地成本的参数值10%水平显著为负,说明现阶段土地成本的增加可以降低成本非效率,因此适度进行种养结合模式经营可以提高成本效率。

总之,基于2006—2017年我国10省市(包括自治区)中规模奶牛养殖数据,运用随机前沿方法分析研究发现:我国中规模奶牛成本效率水平为0.7434,存在较大上升空间;我国中规模奶牛养殖均存在成本非效率;影响我国中规模奶牛成本效率的因素主要为从业人员受教育年限等7个因素。

猜你喜欢

今日农业(2022年3期)2022-11-16 13:13:50

今日农业(2021年10期)2021-07-28 06:28:00

中学生数理化·高一版(2021年2期)2021-03-19 08:32:00

小天使·一年级语数英综合(2019年12期)2019-01-13 01:32:29

能源(2018年7期)2018-09-21 07:56:14

知识经济·中国直销(2018年8期)2018-08-23 09:16:16

汽车零部件(2017年2期)2017-04-07 07:38:47

数学学习与研究(2017年3期)2017-03-09 18:12:42

中国老区建设(2016年1期)2016-02-28 09:32:00

现代企业(2015年5期)2015-02-28 18:50:09