河南省水资源存量及变动表编制实践研究

2021-01-09 01:32卫玉杰

绿色科技 2020年24期

杨 戈,卫玉杰

(1.河南省国土资源调查规划院,河南 郑州 450000;2.中国地质大学(武汉)资源学院,湖北 武汉 430074)

1 引言

2013年11月,党的十八届三中全会审议通过的《中共中央关于全面深化改革若干重大问题的决定》(简称“决定”)提出“探索编制自然资源资产负债表”“制定生态文明评价体系,把资源损耗、环境破坏、生态修复纳入经济社会发展评价体系,编制体现生态文明要求的自然资源资产负债表”。2015年11月,中共中央办公厅、国务院办公厅相继印发的《编制自然资源资产负债表试点方案》(简称“试点方案”)和《开展领导干部自然资源资产离任审计试点方案》是探索编制自然资源资产负债表的标志性文件。《试点方案》将内蒙古、浙江、湖南、贵州和陕西等省区作为试点地区,并提出2018年底前编制出土地资源、林木资源和水资源的自然资源资产负债表。

水资源与社会经济高质量发展息息相关,是人类社会发展的基本保证。中国是一个人均水资源量严重短缺的国家,人均水资源量不足世界人均水平的33%,因此编制水资源资产负债表既对解决经济增长和资源消耗之间的矛盾,以及经济发展和生态破坏之间的矛盾有重大意义,同时可以提高政府监督的效率,提高资源管理的质量。2015年12月,国家统计局会同8个部门发布了《自然资源资产负债表试编制度(编制指南)》,指出水资源存量及变动表和水环境质量及变动表共同构成了水资源资产实物量账户。水资源资产实物量账户通过统计水资源资产流量变动情况,厘清社会经济发展、资源损耗和生态环境之间的影响关系,充分摸清区域水资源“家底”,为领导干部自然资源资产离任审计和生态补偿提供数据支撑。

经梳理国内外水资源资产负债表的研究发现,中国的水资源管理体系与《环境经济核算体系( 2012)—中心框架》(以下简称《SEEA-2012》)有较大差别,因此参照《SEEA-2012》的核算规范,并结合中国水资源管理现状,制定适合中国的水资源资产负债表具有非常重要的指导意义和实践意义。

2 国内外研究综述

联合国与世界银行、国际货币基金组织、经济合作和发展组织、欧盟委员会等联合制定的《SEEA-2012》[1~3]是自然资产负债表编制的框架规范。如荷兰[4]遵循环境经济核算体系中心框架的计量边界,探讨了符合国民经济核算原则的水资源价值评估方法;土耳其[5]在Buyuk-Menderes 流域应用SWAT水文模型来估算水资源核算所需的关键水文参数,进一步测试环境经济核算系统水资源账户如何与政策用途相联系;西班牙[6]采用了水务部门用于西班牙水资源规划和分配的3个模型,编制了杜埃罗盆地水环境经济核算系统资产账户;挪威[7]通过梳理“绿色GDP”等指数的有用性和制定可持续发展指标,回溯了20世纪80年代自然资源账户的早期发展;澳大利亚[8]详细介绍了澳大利亚统计局编制水资源核算的方法及水资源账户的信息,为公众辩论和政府决策提供重要信息等。

2015年9月,《生态文明体制改革总体方案》中指出自然资源资产负债表应建立水资源资产实物量账户,深入探索水资源核算的理论研究和科学方法,形成自然资源资产负债表核算及考评制度体系。刑智慧等[9]基于水资源核算体系(SEEAW)对太湖流域开展了水资源核算研究,分别利用基于防护费用和基于损害的水环境退化评估方法,分析了太湖流域水环境退化成本。《编制指南》印发后,各地相继开展了水资源资产负债表编制的探索。闫慧敏等[10]基于湖州市“自然资源资产负债表编制”的项目,对自然资源资产负债表编制的理论框架进行初步研究,并完成了湖州市和安吉县2003~2013年水资源资产负债表;秦长海等[11]提出了基于会计学的水权益资产负债表,实现了水权益实体与经济环境之间的债务债券关系;黄晓荣等[12]在实物量的基础上,根据水文循环和水资源特性,通过能值分析定量研究,在一定程度上弥补了水资源价值量的不足;田金平等[13]利用卫星遥感技术和地理信息技术,编制了宁波市北仑区2013~2016年水资源存量及变动表,分析了水资源流入、流出和存量等15项指标;景整风等[14]对国家自然资产负债表试点—延安市的水资源存量及变动表的编制进行了科学的探讨和分析,对指标的统计方法和水量平衡问题进行研究,并提出相关建议;邓碧华等[15]对自然资源资产负债表的编制和报表结构进行探讨,建议加强理论研究,完善产权和管理制度。

上述可知,通过建立水资源实物量账户和价值量账户,以期全面反映水资源的开发利用、水环境的保护治理和水生态的修复情况,为水资源可持续利用的合理规划提供决策依据。但由于区域经济社会发展的多样性,中国水资源资产负债表编制研究仍处于探索阶段,针对不同区域水系特点开展水资源资产负债表编制试验,对于制定正式自然资源资产负债表编制方案可提供有益经验。

3 河南省水资源存量及变动表编制

3.1 河南省水资源状况

河南省是我国中部地区重要的经济枢纽区,也是我国重要的农业生产基地和能源基地,位于我国中部、黄河中下游,地处110°21′~116°39′E、31°23′~36°22′N,整体地势西高东低,属暖温带-亚热带、湿润-半湿润季风气候,年均水资源总量为440亿m3,地跨淮河、长江、黄河、海河四大流域,纵横交错1500多条河流,地理位置优势明显。以河南省为中心的中原经济区和中原城市群因国家出台的促进中部地区崛起的战略部署而出现了新的机遇,但同时面临因高强度的经济发展而带来的资源环境问题的挑战。不同区域间的水资源禀赋差异较大,对于区域经济的协调发展存在巨大挑战。目前,河南省经济发展和人口增长与水资源承载力之间的矛盾仍未解决,面临的水资源水环境问题依然存在,所以探索编制水资源资产负债表具有重要的实践指导意义。

3.2 基本假定

SEEAW对水资源资产的实物量账户核算进行了系统描述[16,17],但结合中国水资源条件和管理现状,中国尚难以掌握并定量评价SEEAW提出的部分指标,如冰川、雪和冰等并不在中国日常水资源管理范围;土壤水也尚未纳入可更新水资源的范畴,其实物量估算及与可更新水资源的定量关系现阶段仍较难掌握。现根据河南省水资源情况及资料获取难易程度,使得水资源存量及变动表具有可操作性并满足水平衡关系,设立如下基本假定。

假定1:核算对象为可更新的水资源,不包括冰川、冰雪、深层地下水、土壤水非常规水。考虑到现状监测和统计水平条件有限,冰川、雪和冰的数据难以获取,土壤水变化可忽略不计,深层地下水作为矿产资源管理,一般禁止开采或限制开采,非常规水源视为经济活动中的外生供给水量,故本次不考虑它们与可更新的水资源量之间的关系。

假定2:水资源存量可依据研究区域技术进步水平试填,假定当河流、湖泊、水库及地下水的存量不为零时,四项之和可为水资源存量总量。若水库、湖泊、河流现状不详,则假定其年初、年末水量保持不变。当不掌握的信息所占比重较大时,会产生较大的误差,导致平衡项“河湖生态耗水量”失真。

假定3:鉴于水资源的流动性,不同水体(水库、湖泊、河流)水量交换频繁,受技术进步水平等影响,导致地表水总量的可信度高于不同水体(水库、湖泊、河流)分项数值的可信度。因此假定,除年初存量和年末存量外,地表水在各行的数值可不等于所在行的水库、湖泊、河流分项数值之和。

3.3 指标解析与核算范围

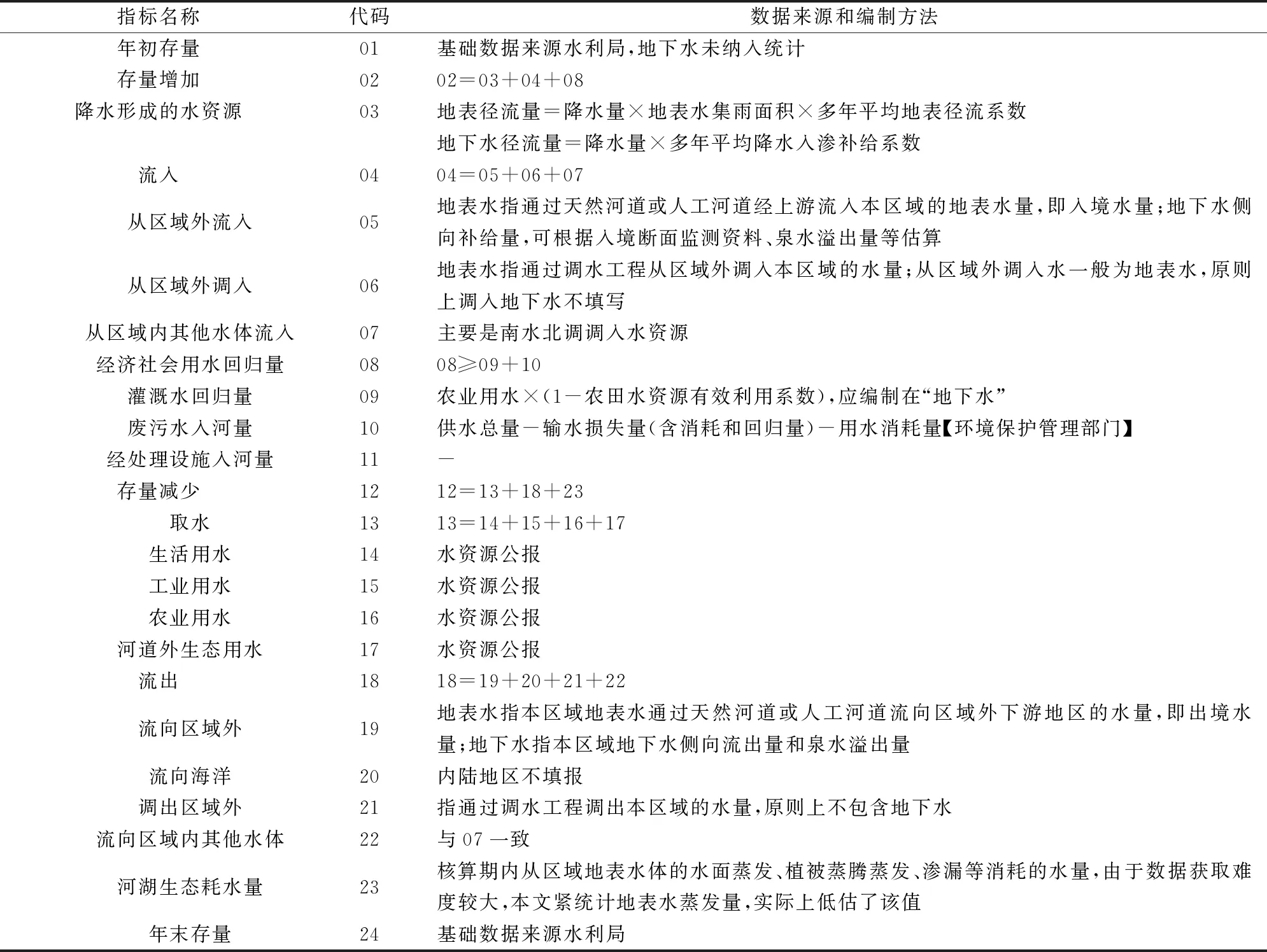

由水资源核算期初、期末的存量及其在核算期内变化状况汇总而成的核算报表即水资源存量及变动表,其功能是在核算年初水资源存量的基础上,统计年度流入和流出的变化量,及不同水体在不同形态之间的转换,并反映可能对环境产生的影响。

年初、年末存量。《编制指南》提出:河流、湖泊、水库以及地下含水层之和即水资源存量[18]。受限于我国目前的监测技术条件,理论上某一时点水量的核算与水资源管理的要求仍有一段距离,因此结合河南省水资源监测水平和管理要求,假设地表水的年初、年末存量为以下3项之和:①所有大型、中型水库和重要小型水库的蓄水量;②常年水面面积在1 km2及以上的湖泊存量;③流域面积为50 km2及以上河流或纳入统计名录中的河流存量(没有条件的可不填写)。地下水年初、年末存量:若未获得地下含水层水资源存量,假设赋年初存量为零,年末存量则结合水资源存量及变动表增减变动计算得到。

水资源流入方面。降水形成的水资源(地表水和地下水可通过分别占水资源总量百分比与降雨量相乘得到。降水形成的地表水,为地表径流量,即河川径流量与河川基流量之差,在水库、湖泊、河流上形成的水资源量已经包含在地表径流中,可不填写;降水形成的地下水,为降水入渗补给量与降雨入渗补给形成的河道排泄量之差)经过地表径流汇集形成地表水,主要用于第一产、第二及第三产业、河道外生态用水等,剩余水量最终汇入海洋。南水北调调入的水资源则代表区域外调入的地表水资源。

水资源流出方面。《编制指南》提出:流出是指核算期内流向外区域的水量,根据其去向划分为流向区域外、流向海洋、调出区域外和流向区域内其他水体。废污水入河量,包括排入河流、湖泊、水库等地表水体的废污水量,为用户废污水排放量与排水损失量之差[18]。废污水排放量是指第二产业、第三产业和城镇居民生活等用水户排放的已被污染的水量,不包括火电直流冷却水排放量和矿坑排水量。

3.4 编制方法

依据《编制指南》和《水资源公报编制规程》(以下简称《规程》)的编制框架,结合河南省水资源管理现状,须遵循以下编制原则:①资料真实原则;②水量平衡原则;③合理性原则:实现与区域相关指标比较、与其他成果的符合性验证分析。水资源存量及变动表是由存量和变动量来体现:一是存量:即研究期开始和结束时的存量; 二是变动量,即存量的增加和减少。降雨量、流入量和回归水量代表存量的增加;流出量、取水量和河湖生态耗水量代表存量的减少。

由上述可知,河南省水资源存量及变动表各指标的数据来源和编制方法见表1,水资源存量及变动统计结果见表2和表3。

表1 河南省水资源存量及变动量编制方法

4 结果与分析

结合河南省水资源开发利用和管理现状,除表1中的11、20和21外3项指标外,共有16项水资源存量及变动表指标需要完成。

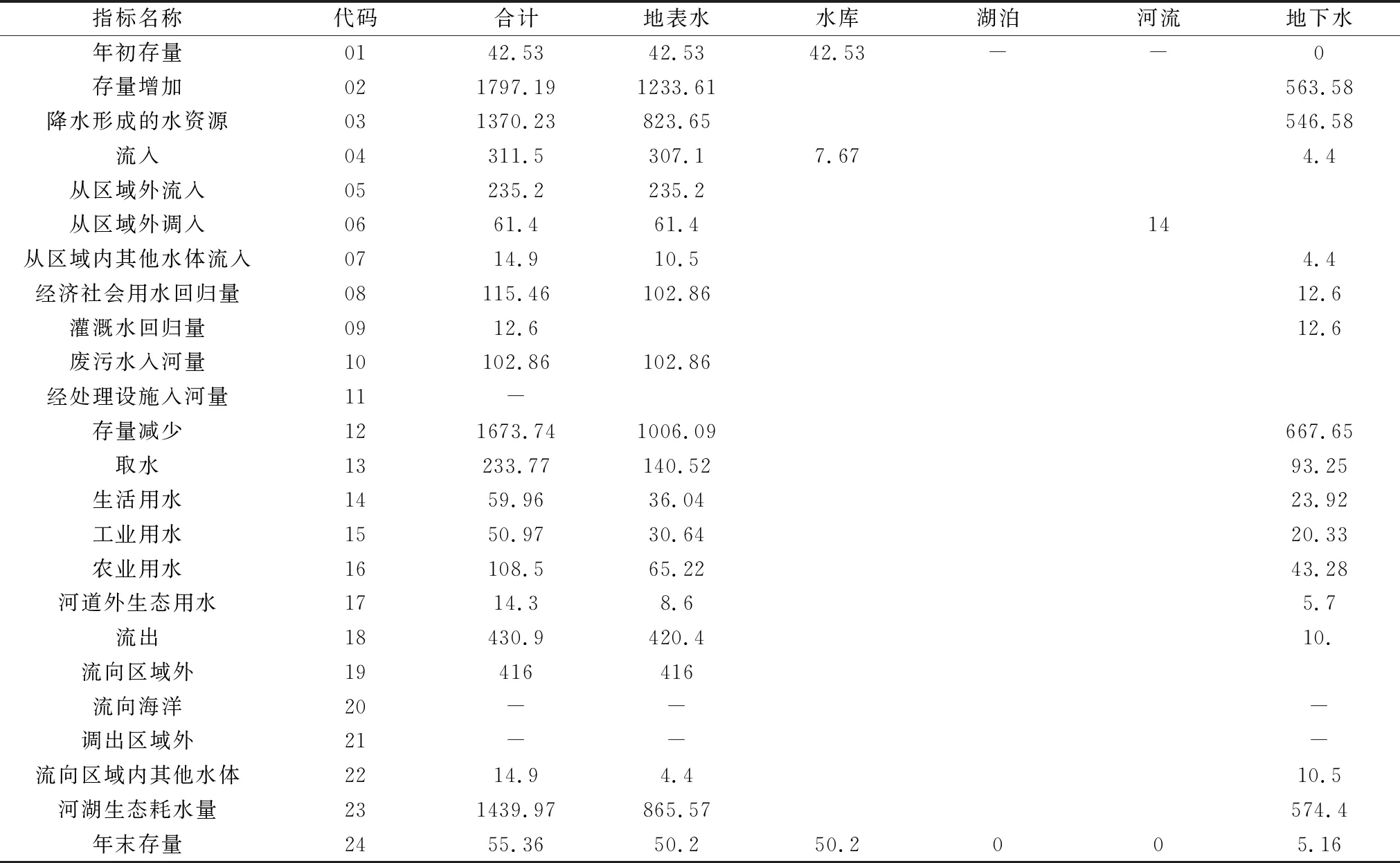

由表2和表3可知,年初、年末存量方面,主要为大中型水库的存量。2013年年初、年末存量分别为:38.34亿m3、28.89亿m3,由于水库库存减少,为使其年初、年末存量在表中达到平衡,在水库流出一栏中增加了9.45亿m3,作为水库存量的净变化量,根据假定3,将不会对地表水总流入造成影响(2017年水库流入一栏中7.67亿m3同理)。据上文介绍可知,本文赋值地下水年初存量为“零”,2013、2017年末存量根据水资源公报得到-28亿m3、5.16 亿m3的盈亏,说明2013年年末地下水位低于年初,呈现负均衡;2017年年末地下水水位高于年初,地下水存量增加,呈现正向均衡。由统计结果可知,引起2017年水资源存量比2013年增加54.47亿m3的主要原因是: 2017年降水量增加和使用量减少,因此,降水量和使用量对全区水资源存量及其变动的影响较为显著。

表2 2013年河南省水资源存量及变动 亿m3

表3 2017年河南省水资源存量及变动 亿m3

水资源供给方面,除部分降水经地表径流供给农业用水和生态补水,其它均依赖于从区外调入和南水北调等水利工程供水。2017年存量增加量是2013年1.2倍,根据《水资源公报编制规程》中各项数据得到,降水形成的地表水为河川径流量与河川基流量之差,降水形成的地下水为平原区降水入渗补给量减去降水入渗补给形成的河道排泄量,再加上山丘区地下水资源量,但由于未获取到以上指标,本文中降水形成的地表水和地下水是按照地表水和地下水占水资源总量的百分比计算得到。

水资源使用方面,河南省农业用水占总用水的46%,生活用水增幅最大,2017年是2013年的近2.17倍。2017年农业用水、工业用水和生态补水分别比2013 年降低80%、86%、81%。

水资源流入、流出方面,主要是出入境水量和南水北调水利项目。废污水入河量,包括排入河流、湖泊、水库等地表水体的废污水量,为用户废污水排放量与排水损失量之差。废污水排放量是指第二产业、第三产业和城镇居民生活等用水户排放的已被污染的水量,不包括火电直流冷却水排放量和矿坑排水量。

5 编制中存在问题

通过编制河南省水资源存量及变动表实践研究,针对过程中遇到的问题进行讨论,以期为完善《编制指南》提供案例经验。

明确核算地下水调出水量。调出地下水主要为生活、工业用水提供用水支持,集中供水开采数据统计精确度高难度大,明晰地下水调出量,可为资产负债表的负债账户提供精准数据支持。

厘清不同水体之间的转换关系。如地表水体通过湖泊、水库、河流与地下水层之间的频繁交叉转换,对编制表2和表3 增加了非常大的难度。一方面,因监测水平有限,后续统计分析工作难以实施;另一方面,假定厘清了部分水体之间的转换路径,而如何证实其精确程度,目前仍没有较认可的方法。

合理规划各级政府确权登记。强化水资源规划管理和水资源论证,建立市、县多级行政区域取用水总量控制指标体系,严格控制取用水总量。加强地下水动态监测,实行地下水取用水总量控制和水位控制。

因数据获取有限,本文只编制了《编制指南》中水资源资产实物量账户的水资源存量及变动表,未研究水环境质量及变动表,但水环境调节功能所必须的生态功能红线显得尤为重要,未来研究应进一步深化水环境的研究。

猜你喜欢

建材发展导向(2021年7期)2021-07-16

中国房地产·市场版(2020年11期)2020-12-14

中国房地产·市场版(2020年2期)2020-06-27

房地产导刊(2020年5期)2020-06-24

知识就是力量(2019年9期)2019-09-09

家教世界·创新阅读(2016年12期)2017-01-09

都市家教·上半月(2016年4期)2016-11-19

商(2016年30期)2016-11-09

东西南北(2015年9期)2015-09-10