疫情年商用车为何创纪录增长?

2021-01-08 10:17王静仪

财经 2021年1期

王静仪

受新冠肺炎疫情影响,2020年全年汽车销量下跌已成定局,以重型卡车为代表的商用车却逆市上扬,创造历史纪录。

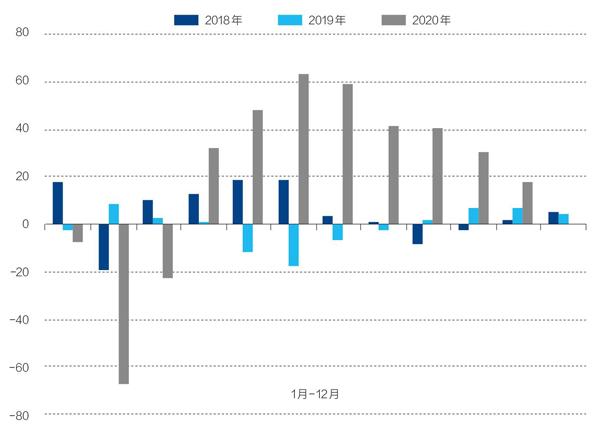

中国汽车工业协会数据显示,2020年1月-11月,中国重卡市场实现累计销售151万辆,同比增长39.5%。从二季度开始,重卡销量一路走高,单月增幅始终保持在17%以上,年中最高时增幅一度达到63.1%,连续八个月刷新单月销售纪录,重卡全年销售有望超过180万辆,商用车全年销量有望突破500万辆大关,超出所有厂家年初的预计。

在高歌猛进的销量数字下,隐忧已经显现。中汽数据有限公司市场数据室主任李冰阳认为,这是在老旧车淘汰、超载超限治理常态化背景下导致的透支性增长。他预计,由于2021年已无类似政策刺激,商用车市场将下滑10%。

业内多家公司认可这一判断。一汽解放(000800.SZ)总经理助理、销售公司总经理王志才对《财经》记者分析道,首先是法规的力量,国三(排放标准)车的淘汰,带来了较大的销售增量;第二是按轴计费的税费改革推动市场走高;第三是快递快运行业、新零售模式在疫情后迅速发展;第四是国家基建投资规模的加大。“2021年销量可能是140万辆,不过从十年的维度来看,还是非常不错的市场。”

政策刺激下,产品供不应求

“订单太多,实在生产不过来,以前吃饭给一个小时,现在只有40分钟了。”12月初,《财经》记者实地探访位于吉林长春的一汽解放卡车厂总装车间,一位工人如此说道。

《财经》记者了解到,总装车间现有两条生产线,每四分半钟下线一辆车,产量约每天550辆,已经达到上限,正在采取多种手段提高产量,新生产线也已在建设中。“现在要尽量避免停车,因为一个点停了,整个生产线就得停,所以要让员工明确流程,把后续的件先准备好,避免因为缺件少件打断生产节拍。”

车间里的热火朝天也反映在公司财报上。根据一汽解放公布的2020年三季度财报,2020年1月-9月,公司营收达977亿元,同比增长19.67%;净利润为26.5亿元,同比增长48.56%。

中国重汽(000951.SZ)、东风汽车(600006.SH)、福田汽车(600166.SH)、江鈴汽车(000550.SZ)等商用车领军企业也在2020年车市整体下行的背景下,交出了营收、利润双双上扬的财报。比如中国重汽2020年前三季度实现营收428.34亿元,同比上升46.40%,归属于上市公司股东的净利润为13.11亿元,同比增长59.90%。

作为生产工具,重型卡车一般指总质量在14吨-100吨、用于运送货物的汽车,以柴油发动机为动力来源。从需求上,可以分为工程重卡和物流重卡两类,其中工程重卡主要用于基建、地产投资,周期属性较强,物流重卡则服务快递等消费场景,周期属性较弱。

按类别看,2020年销量上升主要得益于工程重卡板块的表现。华西证券测算,2020年物流重卡市场维持稳健,工程重卡销量在逆周期调节带动下触底反弹,全年重卡销量有望维持在较高水平。

2020年,中央发布多个文件定调新基建,涉及5G基建、特高压、城际高速铁路和城际轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网等七大领域,网络通信、电力、交通、数字等多个社会民生重点行业。多个研究机构测算,2020年基建投资呈双位数增长,整体规模超20万亿元。

公路智能运力平台满帮集团提供给《财经》记者的数据表明,2020年1月1日至今的公路货运发货品类TOP5是建材、农用物资、食品饮料、金属钢材、煤炭矿产,占比分别是11.18%、6.04%、5.95%、5.90%、5.29%。

2020年5月19日,安徽一家汽车公司的重型卡车生产线。图/视觉中国

此外,国三及以下排放标准的商用车强制退出也是刺激2020年销量走高的直接原因。

这一政策源于2018年发布的《打赢蓝天保卫战三年行动计划》,到2020年底,全国多地将淘汰国三及以下排放标准营运中型和重型柴油货车100万辆以上,2020年7月更将强制报废。

就此,全国多个省市通过限行、禁行、提供金钱补贴等手段,制定了各自的国三退出政策。比如深圳、青岛、丽水、洛阳等地市都提出,7月1日后淘汰补贴将会有不同程度的退坡,鼓励上半年尽早退出。河北省的要求更加激进,力争2020年底实现国三及以下重型柴油货车“清零”。

《财经》记者从中国汽车工业协会副秘书长陈士华处了解到,2020年是三年行动计划的最后一年,环保法规的政策要求,淘汰国三及以下排放柴油货车,推广天然气货车都促进了重型卡车的更新。各地对排放不达标的老旧货车提前淘汰给予奖励补贴政策等,都在很大程度上刺激了市场回暖,激发了工业企业的购车需求。

据第一商用车网数据,截至2019年底,重点区域国三及以下排放标准中重型柴油货车实际完成淘汰量56万辆,距离2020年底前100万辆的目标仍有较大差距,2020年国三车型淘汰对商用车尤其是中重卡销量仍是重要支撑。

同时,另一政策因素治理超载也是重卡销量提升的原因之一。2019年10月10日,江苏省无锡市312国道锡港路上跨桥由于货车严重超载,导致桥面侧翻,惨痛的教训极大地推动了各地治理货车超限超载的决心,其后,十多个省市出台从严治理本地区超载运输的相关文件和规定。

“2016年受治超政策影响,商用车出现了销量增长,背后是治超带来社会运力不足,运价随之升高,促进人们购买车辆。2020年货车销量虽高,但公路运价相对保持平稳,没有发生剧烈波动,说明实际市场需求并不一定那么旺盛。”东风公司战略规划部战略发展研究中心业务主任王帆表示。

对此,李冰阳总结为:2020年老旧车淘汰,包括超载、超限治理常态化,造成了商用车透支性的增长。

外资入华,市场竞争加剧

2020年1月-11月,中国重卡累计销量排名前五的企业,分别是一汽解放、东风商用车、中国重汽、陕汽集团和福田汽车,合计市场份额超过80%,行业集中度较高。

但外资卡车的进入,使老牌自主企业都感到明显的压力,尤其在高端重卡领域。

随着2020年1月1日起商用车合资股比限制的全面放开,一批外资企业纷纷建厂国产,向世界第一大商用车市场中国吹响猛攻的号角。

12月2日,福田戴姆勒在北京怀柔工厂生产国产化梅赛德斯-奔驰品牌重卡的计划正式落地;11月28日,瑞典卡车企业斯堪尼亚在江苏如皋独资建立的年产5万辆重卡生产基地揭幕。时钟继续回拨,10月,比亚迪与日本日野汽车正式签署合资协议,计划合作开发纯电动商用车;2月,韩国现代汽车收购了四川现代100%股权,从此合资企业转为外商独资。

外资卡车和自主卡车在产品层面存在一定差距。以直接关系到用车成本的发动机节油性为例,美国能源部在2016年完成50%热效率的研发目标、启动第二步提升至55%的计划,而四年之后的2020年9月,中国动力龙头潍柴动力刚刚宣布和德国博世集团的合作实现历史性突破,将发动机热效率提升到50%。

外资重卡产品普遍售价超过50万元,目前没有一家实现销量过万,纯看销量数字不足为惧。多位业内人士告诉《财经》记者,尽管外资卡车价格较高,与传统的自主卡车不在一个价格区间,但是高端用户比如快递企业可能选择外资卡车,形成较强的品牌示范效应,继而影响个体卡车司机的选择。

各大物流公司频频传出集中批量采购外资高端卡车的消息。2020年6月,德邦快递斥资3.5亿一次性采购450辆沃尔沃卡车,用以提升其大件货物的运力。

“当前中国的物流行业集中度不断提高,大型车队和企业客户的比重显著增加。它们对卡车的全生命周期成本、售后服务能力提出了更高的要求,高端化趋势非常明显。”福田汽车党委书记、总经理,福田戴姆勒汽车董事长巩月琼表示,预计到2025年,单价在55万元以上的车型占比会接近40%。

月度商用车销量增长率

资料来源:中国汽车工业协会。制图:颜斌

散户卡车司机群体也在起变化。满帮集团《2020中国干线卡车司机大数据》显示,疫情后很多人跨行成为卡车司机,26岁-35岁的卡车司机注册比例明显高于以往,更多青壮年甚至95后加入。

外资品牌已经打到家门口的同时,自主品牌内部竞争也不曾停歇。

中国重汽和一汽解放都提出“中國第一”的愿景。尽管一汽解放的全年总销量遥遥领先,但是第三名中国重汽从四季度开始呈现出强劲的追赶之势,通过价格促销、网络扩充等手段,对一汽解放和东风汽车的地位形成冲击。

中汽协数据显示,2020年9月-11月,中国重汽分别录得31797辆、5656辆、36272辆的重卡销量数据,同比增速达165.7%、29.6%、94.3%,增速是行业平均水平的数倍。

各家企业都已磨刀霍霍向2021年,既要上量,也要向上。年尾密集举行的2021商务年会上,2020年纷纷创下产销纪录的厂家们都立下雄心壮志,对产品、技术、营销、服务等提出规划,尽管2021年相较于2020年的销量数字将有下滑,但仍是不容错失的好时节。

“现在的商用车市场是卖方市场,能生产就能卖,我理想的状态是供大于求,呈现出一定的市场张力,这时优秀的公司就能体现体系能力。我认为2021年会达到这样的状态。”王志才向《财经》记者表示。

谁将成为第一尚有不确定性,但2021年的市场竞争一定空前激烈,已成共识。

猜你喜欢

城市公共交通(2023年7期)2023-08-18

汽车实用技术(2022年19期)2022-10-19

汽车实用技术(2022年11期)2022-06-20

汽车实用技术(2022年4期)2022-03-07

城市公共交通(2021年3期)2021-04-15

装备制造技术(2020年3期)2020-12-25

小学生必读(低年级版)(2018年9期)2018-12-13

汽车观察(2018年10期)2018-11-06

产品可靠性报告(2017年6期)2017-09-05

儿童故事画报(2017年4期)2017-05-26