去产能背景下跨部门产业政策与技术创新

2021-01-08 06:09奚剑明吴瀚然

科技进步与对策 2020年24期

奚剑明,吴瀚然

(北京大学 经济学院,北京 100871)

0 引言

创新是提升生产效率与技术水平的主要驱动力,是新常态下引领经济高质量发展的重要引擎。技术如何创新?创新多少?虽然属于企业内部决策,但是与政府产业政策联系紧密,具体表现为,一方面产业政策可以推动跨部门技术创新,另一方面技术创新也会放大产业政策效果和降低政策成本。

为研究两者间的互动关系,本文根据韩超等[1]的界定,将产业政策分为抑制型和激励型两类。其中,抑制型产业政策是指政府为了协调产业发展、优化产业资源配置而实施的遏制手段;激励型产业政策是指政府采用价格补贴、税收优惠等手段扶持产业发展的政策。前者以2015年供给侧改革背景下政府开展的去产能政策为代表,后者则包括绿色能源价格补贴和税收优惠等价格政策。作为中国近年来覆盖范围最广、影响程度最深的抑制型政策,去产能政策主要针对传统发展路径中一批长期投资过度、生产过剩的以量扩张产业,通过“消化一批、转移一批、整合一批、淘汰一批”过剩产能的手段达到抑制盲目扩张、恢复价格机制、提升产业利润的目的,维护相关产业的健康发展和有序成长。

国内外许多学者对中国去产能政策进行了深入研究,包括分析中国有关行业出现产能过剩的原因[2-4],测算未来产能过剩规模[5-7],提出具体的去产能方案[8-10],或是讨论去产能政策对经济造成的影响[11]。去产能政策主要针对具有能源依赖度高、能源消耗量大等特点的钢铁、水泥等过剩产业。该政策实施不仅会直接影响下游的过剩生产部门,还会传导影响上游的能源部门(包括化石能源产业和绿色能源产业),并通过改变能源产业产品价格和产品结构,最终倒逼能源部门实现技术创新与结构优化。因此,去产能政策在提振市场之外还能实现跨部门的创新倒逼和绿色倒逼。

政府为了加速产业结构转型,在实施去产能政策的同时也积极推动技术创新,以降低政策成本。此领域研究文献多关注抑制型产业政策对受冲击产业技术创新的影响,具体包括“阻碍说”和“促进说”两类,一方面,抑制型政策会通过加大企业资金约束、提升企业生存不确定性、增大企业失业风险等途径降低企业技术创新水平[12-13];另一方面,抑制型政策会通过激发企业创新意愿、提高企业研发资金配置效率等途径提升企业技术创新水平[14]。上述研究都局限于受冲击产业的技术创新,是企业面对政策冲击时进行内部调整所呈现出的局部静态效应,而没有将政策冲击置于完整的产业体系中考虑某部门受到产业政策冲击后会对其它部门技术创新产生影响的一般均衡效应。

国家能源局在2018年出台的《能源工作指导意见》中指出,在以市场化手段推进化解煤炭行业产能过剩的同时,应鼓励加快重点技术与装备的创新研发。现有相关研究主要讨论内生技术创新在提升政策效果、降低政策成本和减少福利损失中的重要作用。如Goulder等[15]提出一个包含内生技术创新和气候政策的一般均衡模型,发现研发部门的内生技术创新降低了碳排放量;Popp[16]对DICE模型进行修正,发现能源部门的内生技术创新会在既定减排目标的情况下有效降低社会福利损失;Gerlagh[17]发现在既定减排目标的情况下,内生创新模型的税收需求远低于外生创新模型;Fried[18]构建了一个包含化石能源、绿色能源和非能源部门的多部门内生技术模型,发现内生技术创新可以提高碳税政策的有效性。上述研究从政策效果和政策成本角度阐释了技术创新水平对整个经济体系的重要作用,为本文的政策情景模拟提供了较大启发。

虽然现有文献已从上述角度系统展开了一些研究,但仍存在以下不足:①实际层面缺乏对抑制型产业政策效果的系统量化研究;②机制层面只关注单一部门内的局部静态效应,缺乏关注产业政策对技术创新的跨部门影响;③方法层面缺乏对一般均衡模型进行贴合性、细致性改进,上游、中游、下游部门界定尚不清晰,产业间技术溢出等特征现象未被纳入刻画。

基于此,本文使用比较静态分析方法,通过构建多部门一般均衡模型,引入去产能政策和价格政策冲击,对上述产业政策与技术创新间的互动关系进行分析及验证。

1 模型构建

本文对Fried[18]提出的模型进行拓展,构建包含上游能源生产部门和能源供应部门、中游中间产品生产部门、下游最终产品生产部门的多部门一般均衡模型。

1.1 生产部门

生产部门包括最终产品与中间品生产。最终产品(Y)为代表性家庭消费或能源部门生产要素,由高耗能材料(M)与低耗能材料(N)两种中间品生产。生产函数采用CES形式,最终产品价格标准化为1。

其中εy<1为不变替代弹性,δy为高耗能材料投入对产出的贡献份额。中间品生产函数采用Cobb—Douglas形式:

中间品的生产要素包括工人(Li,i=m,n)与能源品(Ei),产业结构系数αi表示能源品投入对产出的贡献份额,由于高耗能材料在生产过程中能耗密集,因此αn<αm。能源品价格及两种中间品价格分别为Pe、Pm和Pn,工人工资率分别为ωlm和ωln。工人总数(L)在模型中标准化为1,即工人要素应满足约束Lm+Ln=1。本文重点研究作用于下游中间品生产部门的去产能政策对上游能源部门技术创新的影响,因此为了简便,在中间品生产函数的设定中忽略了技术要素。

中间品生产部门通过决策工人雇佣数量和能源品购买数量实现利润最大化。以高耗能材料为例,利润最大化问题如式(4)所示。

maxπmt=PmtMt-ωlmtLmt-PetEmt(4)

1.2 能源供应部门与能源生产部门

在能源品(E)供应部门中,投入要素为化石能源(F)与绿色能源(G),式(5)生产函数采用CES形式。其中εe<1为不变替代弹性,δe为化石能源投入对产出的贡献份额。

本文通过设置能源供应部门以近似刻画现实经济中的能源供应企业,在我国典型体现为国家电网、南方电网等企业。这些企业自身不开展资源开采和能源生产,而是从上游能源生产部门(例如发电厂)购买能源要素,历经整合、标准化、输配等环节向下游生产部门售卖和配送可以直接投入生产的能源品(例如国家电网从购电到变电再到配电的全过程)。以上过程并非是能源要素的简单汇总与分配,而是一个以能源要素为投入、以能源品为产出的生产过程,不同来源的能源要素之间(例如火电、水电、风电、核电等)由于价格不同而形成替代关系。在能源品价格既定的基础上,能源供应部门利润最大化问题如式(6)所示。

maxπe=PetEt-PftFt-PgtGt(6)

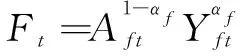

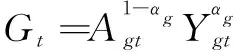

能源生产部门的产出品包括化石能源与绿色能源两种,分别以最终产品(Yi)和技术(Ai)为要素开展生产。为刻画最终品从生产到消费的内生循环,本文将最终品看作是能源生产的一种要素投入,其功能类似于资本(包括自然资源、机器设备等)在一般生产函数中起到的作用。以电力生产为例,文本使用2006-2019年数据对全国电力产业劳动与资本份额进行测算得出,资本对电力生产的贡献份额为94.4%。因此,为了计算简便,本文忽略劳动力要素,将科学家和技术从资本要素中剥离,以研究技术创新对产出的作用。

式(7)和式(8)的生产函数采用Cobb-Douglas形式,其中,αi表示技术对产出的贡献份额。现实经济中化石能源可对应生产过程偏污染的火力、燃气和热力发电,绿色能源对应生产过程偏清洁的水力、风能、太阳能、核能发电。

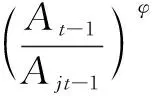

本文采用Acemoglu等[18]的设定,即每个产业的技术水平主要取决于其路径依赖和技术溢出效应。路径依赖效应是指每个产业本期的技术水平部分由其上期技术水平(即Ajt-1,j=F,G)决定;技术溢出效应是指部门内的技术水平会在不同产业间溢出,但是这种跨产业溢出通常存在滞后性(例如绿色能源产业的技术创新成果在一定时间后亦可用于化石能源产业)。

以化石能源产业为例,该产业根据化石能源销售价格(Pf)和科学家工资水平(ωsf)决策资本投入与科学家雇佣数量,其利润最大化问题如(11)式所示。

maxπf=PftFt-ωsftSft-Yft(11)

1.3 代表性家庭消费者

本文使用家庭效用计算社会福利,以作为政策评价依据。代表性家庭消费者根据工资水平选择成为工人或科学家,同时,通过购买最终产品最大化自身效用。因此,最终品供需应满足C+Yf+Yg=Y。消费者效用函数采用CRRA形式,效用最大化问题如式(12)所示。

s.t.Ct=ωlmtLmt+ωlntLnt+ωsftSft+ωsgtSgt(12)

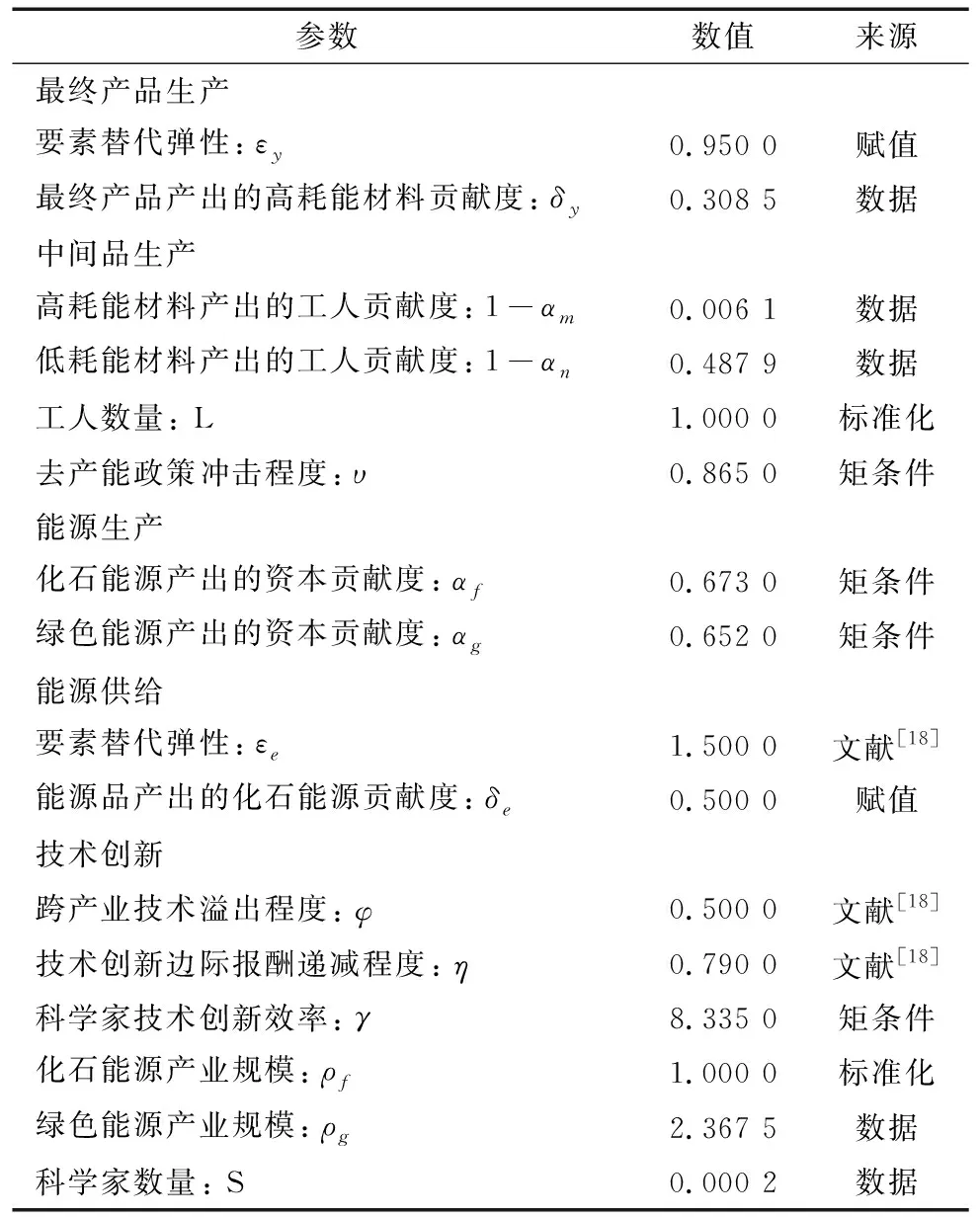

2 模型校准

本文通过4个步骤对模型进行校准。首先,采用国家统计局相关数据对部分参数直接进行校准;其次,结合产业特征对生产函数的核心参数直接赋值校准;再次,通过引用已有文献数值对能源供给部门替代弹性和技术溢出程度等参数进行校准;最后,使用钢铁及相关产业的历史数据构造矩条件,对其它参数进行联合校准。

2.1 政策冲击

结合中国于2015年实施去产能政策的事实,本文使用2006-2019年相关数据对模型进行校准。以政策实施年为分界,将2006-2015年设定为平衡增长路径时期(Balanced Growth Path period,简称BGP),持续10年;将2016-2019年设定为政策冲击时期(Shock period,简称Shock),其内生变量初始值为平衡增长路径时期的运算结果值。上述两个时期共同构成了后续实验部分的基准期。在进行数据校准时,本文将上述两个时期的时间序列取平均值代入模型进行计算。

作为高耗能材料产业的重要组成部分和典型代表,钢铁产业是中国去产能的主要对象,政府通过“关停并转”方式对钢铁产业强制缩减产能,以实现既定产量下降目标。工信部在2016年印发的《钢铁工业调整升级规划(2016-2020年)》中将去产能政策目标设定为:从2016年起用3年时间压减钢铁产量1.5亿t。根据国家统计局数据显示,截至2015年底中国钢铁产量达到11.3亿t,因此去产能政策目标是降低高耗能材料产业产量约13%,这也是本文设定用于模型校准的政策目标。

本文通过对高耗能材料产业生产函数施加外生冲击(υ)的形式刻画去产能政策,受冲击后的生产函数形式如式(13)所示。政策冲击程度体现为待校准参数υ,该参数表示为实现13%的产量下降目标所需的产能关停规模。该参数的值处于0~1之间,若原生产线规模为1,则υ表示产能缩减后保留的生产线规模,生产线规模缩减会引起产业能源品需求减少和替代要素工人需求量的上升,最终通过生产函数的共同作用降低产量。

2.2 数据处理与校准结果

本文采用钢铁产业数据表示高耗能材料产业,采用其它中间品产业数据表示低耗能材料产业,使用火力、燃气和热力发电行业数据表示化石能源产业,使用水力、风能、太阳能、核能发电行业表示绿色能源产业。

模型校准使用数据主要来源于两个方面:①第二产业增加值(Y)、高耗能材料产业及第二产业从业人员数(Lm和L)、工业用电量(E)等宏观指标来自国家统计局2006-2019年数据;②能源生产部门数据来自同期《中国工业统计年鉴》。这些数据包括高耗能材料产业用电量(Em)、能源生产部门科学家数量(S)和资本投入(Yf和Yg)。本文将化石(或绿色)能源发电量乘以工业用电量,计算用于工业目的的化石(或绿色)能源发电量,作为变量F(或G)的取值;将化石(或绿色)能源产业研发投入占能源生产部门研发投入的比重乘以部门科学家数量,计算化石(或绿色)能源产业的科学家数量,作为变量Sf(或Sg)的取值。数据校准均使用2006-2019年均值。

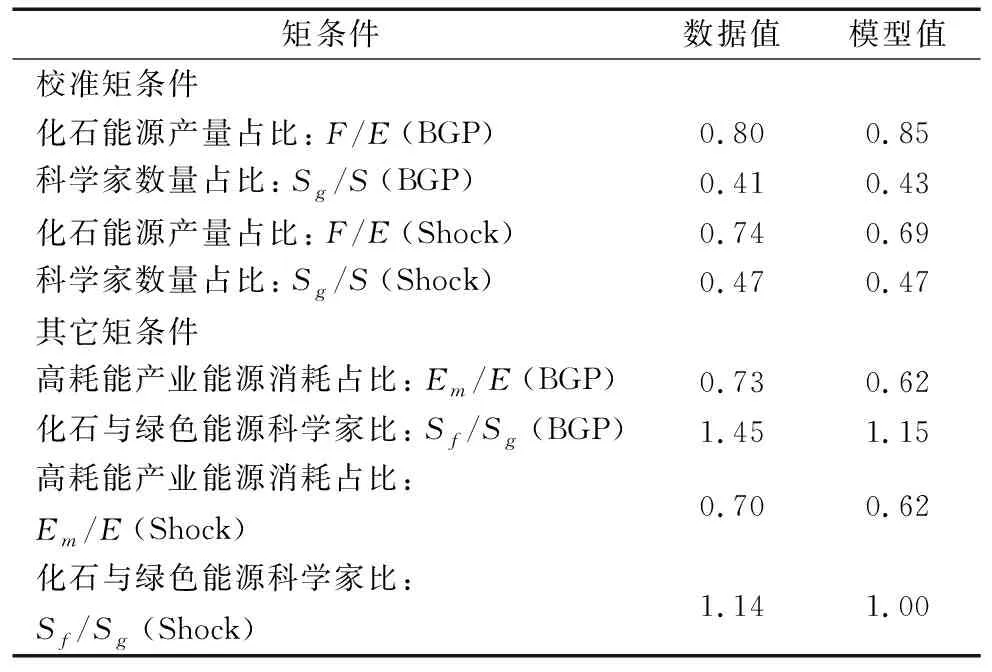

本文分别选用平衡增长路径时期和冲击时期下化石能源产量占比(F/E)以及绿色能源科学家数量占比(Sg/S)作为参数校准的矩条件。通过牛顿迭代法,首先对平衡增长路径时期的参数{αf,αf,γ}进行校准,得到内生变量的运算结果后将其作为初始值,联合已校准的部分参数值代入政策冲击时期继续运算,最后将数据矩条件与模型计算得出的矩条件进行比较,完成对政策冲击时期参数{υ}的校准工作。表1结果显示,两类矩条件的数值十分接近,其它未被使用的矩条件也表现良好,说明模型校准结果较稳健。

表1 矩条件对比结果

参数{δy,αm,αn,ρg,S}通过数据直接校准:将钢铁产业产值与第二产业增加值的比值作为最终产品生产函数中的高耗能材料产业产出δy,结果为0.308 5;将高(或低)耗能材料产业职工薪酬与第二产业职工总薪酬的比值作为中间品生产函数中的工人产出(1-αm)(或1-αn);将化石能源产业规模(ρf)标准化为1;使用绿色能源产业规模的实际数据校准ρg;将工人数量(L)标准化为1;使用2006-2019年能源部门具有专业职称的职工数量与第二产业从业人员数的比值对科学家数量(S)进行校准,得到的结果为0.000 2。

参数{εe,φ,η}通过引用已有文献数值进行直接校准:能源供给生产函数中的替代弹性(εe)为1.5;技术溢出效应程度(φ)为0.5;技术创新边际报酬递减程度(η)为0.79。由于这些参数值与产业特征密切相关且通常与产业所在区域关系不大,因此直接引用Fried[18]设计模型的相应数值。本文通过构造矩条件对其它参数进行联合校准,全部校准结果如表2所示。其中,化石能源产出的资本贡献度(αf)为0.673,绿色能源产出的资本贡献度(αg)为0.652,表明相比于化石能源生产,绿色能源生产对科研投入的依赖度更大,这与中国实际情况吻合。

表2 参数校准结果

科学家技术创新效率(γ)值的校准结果为8.335,高于Fried[18]的校准结果3.96。其原因在于中国能源产业发展虽然起步晚、基础弱,但近年来政府科研投入和技术引进规模迅猛增大,产生了较强的技术正向溢出效应,大大缩小了与发达国家之间的技术差距,乃至在创新投入产出效率上实现了超越。

去产能政策冲击程度(υ)为0.865,即与平衡增长时期相比,去产能政策令高耗能材料产业的产能下降13.5%,该结果与中国去产能政策的目标十分接近。

吴业平虽然只是主持工作的副庭长,但的确颇有点“能量”。因此,他胆大妄为:一方面,极力为黑社会提供保护;另一方面,放胆收受周帮海的贿赂。如,2011年至2013年,周帮海为其组织成员夏叶飞等人聚众斗殴、寻衅滋事、故意伤害等案件,先后共行贿近14万元。“吴庭长”来者不拒、有求必应。多年来,无论案件性质是涉黑,还是涉赌,抑或涉黄,他全然不管,只要给好处,就会尽全力。据悉,当地公安机关曾多次抓捕该团伙成员。而令人费解的是,这些黑社会成员,不论犯罪情节轻重,县法院往往都只判处缓刑,没几天就被放出来继续招摇过市。

3 结果分析

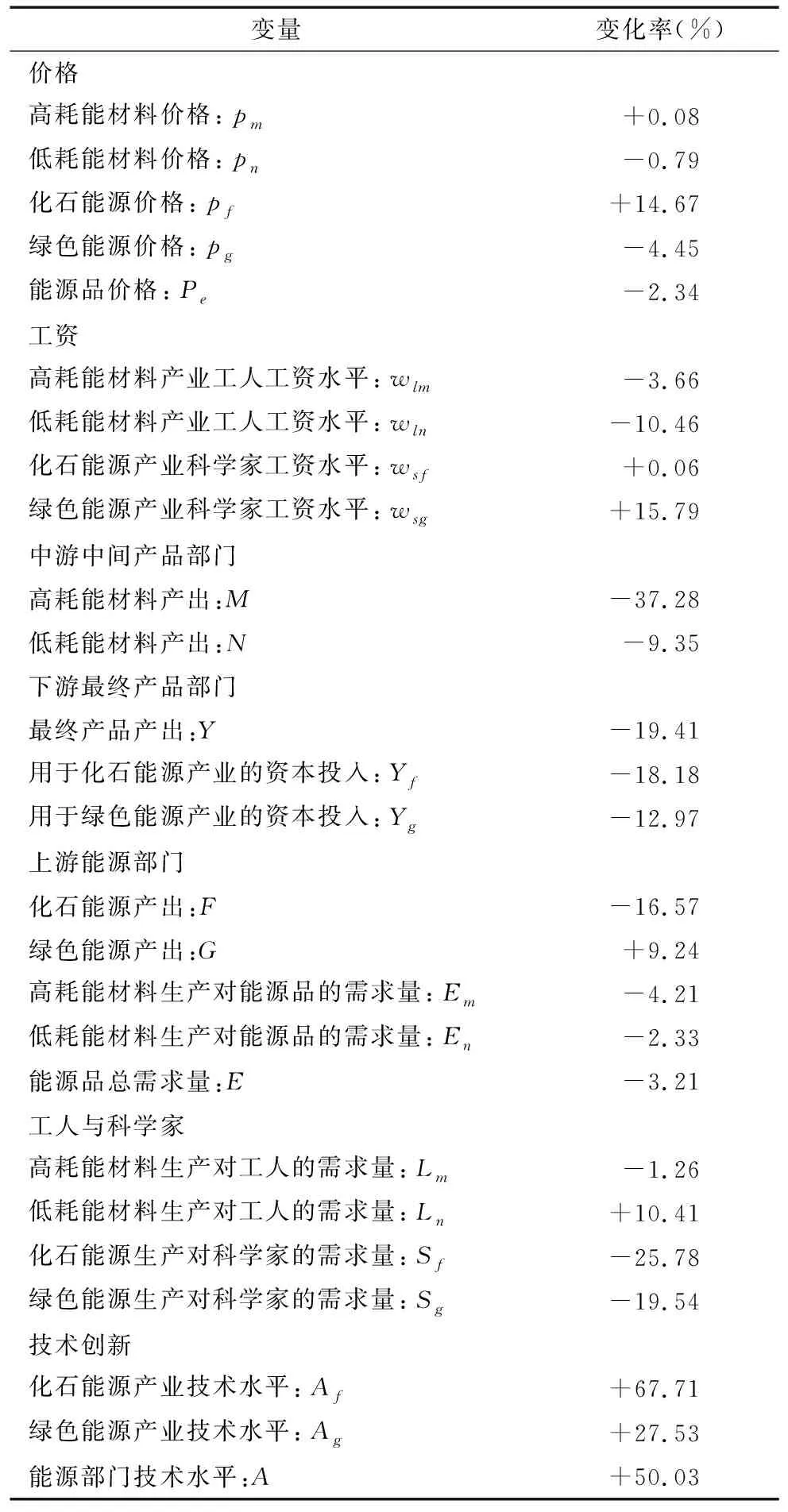

去产能政策的外生冲击对不同部门内生变量产生了巨大影响,通过跨部门传导影响了价格、市场结构与技术创新。本文通过对比政策冲击时期各内生变量相对平衡增长路径时期的变化,总结去产能政策的作用效果,进一步明晰技术创新在其中发挥的重要作用。表3是各内生变量受到政策冲击后相对于平稳期的变化情况。

表3 各内生变量在政策冲击时期相对于平衡增长路径时期变化情况

3.1 去产能政策的“短期阵痛”与“市场提振”效应

去产能政策使高耗能材料产量(M)下降37.28%,同时,由于生产要素的近似不可替代性,低耗能材料产量(N)也下降9.35%,最终产品产出(Y)下降19.41%。该结果体现了去产能政策给中国工业经济造成的“短期阵痛”效应。同时,工业用能量是经济景气程度的良好折射指标。模型结果显示,能源品总需求量(E)下降3.21%,再次印证了这种负面影响。

高耗能材料价格(Pm)上涨0.08%,说明去产能政策通过强制减少过剩供给遏制了高耗能材料持续贱价的发展趋势,提振了市场,完成了基础政策目标;低耗能材料价格(Pn)下降0.19%,出现了一定下滑。

模型结果与中国实际情况相一致:去产能政策实施后,一方面,高耗能材料产业价格显著回升,行业利润大幅改善。2017年黑色金属冶炼及压延加工业(钢铁行业)PPI(生产价格指数)涨幅为26%,在30个工业细分行业中高居第二;另一方面,低耗能材料产业PPI增速显著低于全行业平均增速,产业利润严重缩水,面临产品价格低迷和原材料成本上升的双重压力。2017年9个低耗能产业PPI增速接近于零或出现负增长,说明高耗能材料产业经营状况改善是以抬高其它行业生产成本、挤压其它行业利润空间、抑制其它行业投资需求为代价的,是不同产业间利润重新分配的结果,即“短期阵痛”是“市场提振”的代价。

3.2 去产能政策的绿色效应

去产能政策通过向上游部门传导使得化石能源产量(F)下降16.57%,而绿色能源产量(G)上升9.24%,后者占能源总产量的比重相比于前者的比重得到提升,即能源结构实现优化。

本文认为去产能政策产生上述绿色结构效应主要有4点原因:①下游的政策冲击通过一般均衡效应的传导影响能源供给部门的能源要素需求,进而提升能源生产部门的绿色能源供给,同时,降低化石能源供给;②化石能源生产的资本贡献度更高,相比于绿色能源产业,需要更多的最终产品作为资本投入。模型结果显示,最终产品产出下降19.41%,相应地,导致化石能源产出下降;③去产能政策对整个工业经济实现清洁型发展的导向对上游能源生产部门也具有强烈的信号效应,促进其逐步从传统能源生产转向绿色能源生产;④随着政府对绿色能源产业扶持力度的显著加大,绿色能源产出随之增大。

去产能政策通过向上游部门传导使得化石能源价格(Pf)上涨14.67%,绿色能源价格(Pg)下跌4.45%,产生了绿色成本效应,相对价格成本的下降有利于绿色能源推广使用,为能源结构进一步优化奠定了良好基础。化石能源价格的强劲上涨主要是由去产能政策引发的价格传导效应所致。作为高耗能材料产业重要上游生产要素的化石能源,受到高耗能材料价格提升的传导影响,再加上政策期内化石能源外部需求旺盛,其价格发生了大幅提升。以化石能源产业中的电煤产业为例,去产能政策实施前全国电煤价格指数大致为320元/t,2016年末则突破了530元/t,至2018年2月更是达到了567元/t的高点。

理论上,由于能源要素之间存在较强替代性,能源供给部门鉴于化石能源成本价格上涨会加大绿色能源需求,因此绿色能源价格有上涨空间。但是绿色能源价格最终呈现下跌,本文认为有3点原因:①绿色能源目前在中国能源结构中的比例还较小,2016年非化石能源产量只占全国能源生产总量的17.6%,化石能源仍然是主体,能源要素之间的替代性由于能源结构不平衡而被严重削弱,有限的价格变化并不会导致大规模替代以及绿色能源需求激增;②绿色能源供给大幅增加。模型结果显示,绿色能源产量上升9.24%,平抑了一部分由绿色能源需求上升产生的价格效应;③近年来中国在推广绿色能源上采取较大力度的价格补贴政策,使得绿色能源市场价格缺乏上涨动力。

3.3 去产能政策的技术创新效应

去产能政策有效倒逼了能源生产部门的技术进步,在化石能源产业和绿色能源产业实现了技术创新的“齐头并进”,化石能源产业技术水平(Af)提升了67.71%,绿色能源产业技术水平提升(Ag)27.53%,前者实现了更大幅度的技术创新。该现象由产业研发水平和属性差异所致:中国化石能源产业主要由国有企业组成,集聚了绝大数量的科研人员和研发资金,且国有企业紧紧跟随与响应政府的重大政策号召并常常扮演带头示范角色[20]。在以“去产能、调结构、换动能、促创新”为主线的供给侧改革拉开大幕后,以国有企业为主体的化石能源产业积极响应,集中力量加大研发投入,在短期内开展了较大幅度的技术创新。而绿色能源产业企业的市场化程度较高,企业的创新行为需要经历市场价格机制的激发而具有一定滞后性,同时,企业研发力量较弱,相应地,技术创新幅度较小。在中国能源消费仍然以化石能源为主的现状下,加大化石能源产业技术创新力度对于减少排放、实现产业绿色升级具有重要意义。

同时,在能源生产部门加大研发投入的背景下,科学家工资水平实现提升,化石能源产业科学家工资(wsf)增长0.06%,绿色能源产业科学家工资(wsg)增长15.79%,这为能源生产部门的进一步技术创新奠定了良好的激励基础。绿色能源产业科学家工资涨幅更高,这是因为该产业市场化程度较高且科研人才稀缺,在产业发展需求旺盛的基础上易产生较大幅度的工资增长;而化石能源产业的国有化程度较高且科研人才充裕,工资调整在短期内具有较大刚性。

4 政策情景模拟

通过上述结果可以发现,去产能政策不仅能够提振市场价格,还能够通过“绿色结构”、“绿色成本”、“技术创新”3条互动效应路径推动能源结构优化,提高清洁化水平,降低污染排放。但是,去产能政策作为典型的命令——控制型政策,其成本巨大,模型中产生的经济产出的“短期阵痛”便是去产能政策的代价,长期难以持续推动污染减排与能源结构优化。而价格政策兼具政策成本转低、传导机制灵活、持续时间长久等优点[21],应当成为下一阶段中国持续推动污染减排与能源结构优化的主要政策,且内生技术创新有利于降低价格政策的政策成本和福利损失。

情景模拟包括5个阶段:第一阶段为基准期,由上文设定的平衡增长路径时期和政策冲击时期组成;第二阶段至第五阶段征收价格税,每个阶段持续5年。根据2016年国务院政府工作报告内容,本文设定目标是:与基准期相比,化石能源产出占总能源产出的比重在4个阶段(20年)后下降30%。式(15)为社会福利测算公式,用于对比内生技术创新和外生技术创新下的税率及福利变化,对比结果见表4。

表4 内生技术模型与外生技术模型对比

在相同的减排目标下,内生技术模型模拟期内税率为0.23,福利损失8.16%;外生技术模型税率为0.26,福利损失38.91%。可以看出,内生技术模型下的价格政策具有更低税率和更小福利损失,说明技术创新对于降低政策成本、持续推动能源结构调整具有重要作用。

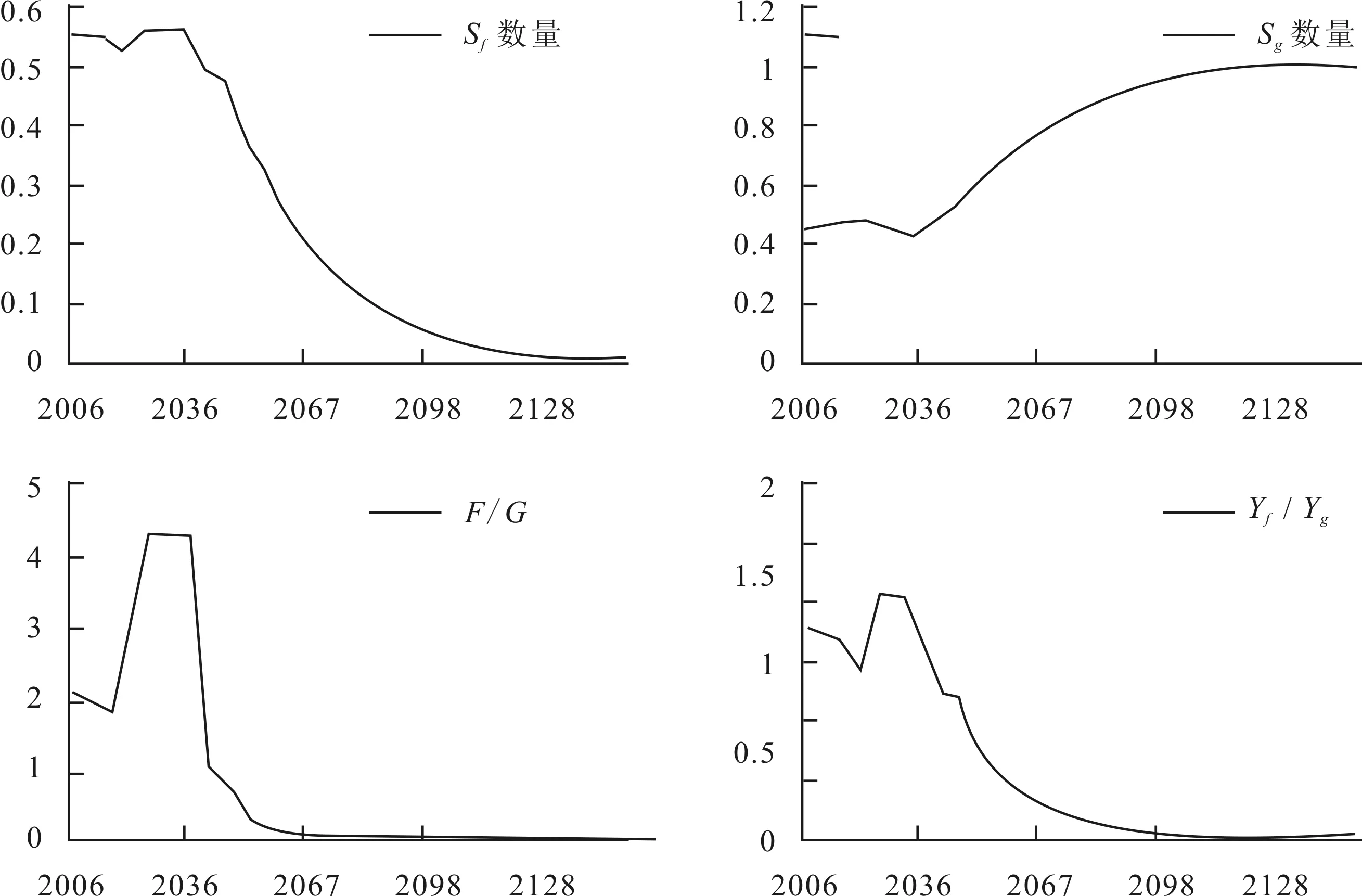

图1反映了能源部门核心变量长期变化趋势。由图可见,化石能源产业的科学家比例将下降至接近0,而绿色能源产业科学家比例将上升至接近100%。化石能源与绿色能源的产出和资本投入比(Yf/Yg)会逐渐降至较低水平,说明化石能源会逐步被绿色能源取代,再次显示价格政策能够持续推动能源结构优化。

图1 能源部门核心变量长期变化趋势

5 结论与政策建议

本文以去产能政策为背景,通过构建多部门一般均衡模型,使用比较静态分析方法,引入去产能政策和价格政策冲击,模拟产业政策与技术创新之间的互动关系。研究发现,去产能政策在恢复下游过剩产业产品价格、提振市场信心的基础上,通过跨部门的一般均衡效应实现了倒逼上游能源部门进行技术创新和推动能源结构清洁化的高阶效果。模型结果显示,能源部门技术水平提升50.03%,化石能源产出下降16.57%,绿色能源产出增长9.24%。同时,验证了在相同的污染减排目标下,内生技术模型的福利损失为8.16%,小于外生技术模型。这说明技术创新对于降低政策成本、持续推动能源结构调整具有重要作用。

本文的边际贡献在于:第一,根据中国经济实际,通过合理设置部门链条和政策冲击,系统量化研究了去产能政策效果,发现去产能政策能够有效推动能源部门技术创新和绿色转型,论证了政策设计的前瞻性与合理性,丰富了去产能政策效果研究;第二,跳出已往研究的局限性,从跨部门的产业链视角研究了产业政策与技术创新间的互动关系,弥补了产业政策通过一般均衡效应倒逼技术创新的研究空白;第三,采用政策情景模拟方法,比较论证了技术创新对降低政策成本的重要作用,明晰了技术创新对经济高质量发展的实际意义。

基于以上结论,本文提出如下政策建议:

(1)政府层面。①应谨慎使用“一刀切”产业政策,在对产能过剩行业进行总量规制的同时重视产业结构调整,短期内通过价格机制实现政策目标,长期中依靠技术创新推进能源结构优化、产业结构转型;②长期以来中国政府推行的产业政策通常以激励型政策为主[22],例如通过补贴绿色能源产品,倒逼化石能源产业增加研发投入,提高生产效率。本文研究结论表明抑制性产业政策同样可以显著提升技术创新水平。因此,施政时应结合不同产业技术的比较优势量体裁衣,合理设计产业政策。

(2)企业层面。在中国经济由高增长过渡到高质量的转型升级时期,企业尤其是过剩行业企业应当抓住机遇,加大研发投入,提升技术水平,凭借“科技化”、“绿色化”战略在市场中提升核心竞争力。产业政策是体现中国未来经济增量保质的风向标,也是政府工作的重要抓手。因此,企业生产经营要及锋而试、相机而动,紧跟产业政策导向,抓住市场红利,助力产业升级。

最后,总结本研究存在的不足,并对后续研究工作进行展望:①多部门模型的变量设定和参数设置可更加合理,存在改进空间;②下一步可以采用实证方法对去产能政策和技术进步间的互动关系进行验证。

猜你喜欢

节能与环保(2022年7期)2022-11-09

加油站服务指南(2022年6期)2022-07-28

小学科学(2020年5期)2020-05-25

廉政瞭望(2019年4期)2019-05-27

小学科学(2015年2期)2015-03-11

小学科学(2015年1期)2015-03-11

声屏世界(2014年8期)2014-02-28

杂文选刊(2010年12期)2010-05-14

科学大众·小诺贝尔(2009年9期)2009-10-23

小学生导刊(中年级)(2007年6期)2007-06-08