浅谈分档税率中递延所得税资产及负债会计处理方法

2021-01-06 11:02:36林新梅

广西质量监督导报 2020年12期

林新梅

(厦门海洋职业技术学院 福建 厦门 361000)

2018年之前,工业企业,年度应纳税所得额不超过100万元,从业人数不超过100人,资产总额不超过3000万元;其他企业,年度应纳税所得额不超过100万元,从业人数不超过80人,资产总额不超过1000万元的为小微企业,2019年之后,不再区分企业的类型,只要符合年度应纳税所得额不超过300万元,从业人数在300人以下,资产总额在5000万元以下,就可以享受财税〔2019〕13号《关于实施小微企业普惠性税收减免政策的通知》的优惠政策,即自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。简言之,对于小微企业,按三档税率征收企业所得税,对于应纳税不超过100万元部分,按照5%缴纳企业所得税,100万至300万元部分,按10%缴纳企业所得税,超过300万元部分,按20%缴纳企业所得税。

由于对小微企业的重新界定,不少企业在2018年前不属于小微企业,2019年后变为小微企业,按照规定,一般企业会计核算执行的是企业会计准则,虽然由于小微企业界定的变化,但依然要执行企业会计准则。按照企业会计准则规定,计提资产减值准备、固定资产折旧会计方法与税法规定不一致等等,会导致资产、负债的会计账面价值与计税基础有差异,即形成递延所得税资产、递延所得税负债;会导致会计利润和税法利润暂时有差异,产生当期所得税和递延所得税。对于这些因政策上的变化由一般企业变为小微企业,从而享受上述所得税优惠政策的企业按分档税率计算当期应纳所得税,那么我们如何计算递延所得税、递延所得资产和负债?

目前,我们采用资产负债表法来核算递延所得税资产和递延所得税负债,即(1)首先确定资产负债表日的资产、负债的会计账面价值与计税基础的差异,当资产的会计账面价值大于计税基础,形成递延所得税负债,反之,形成递延所得税资产;当负债的会计账面价值大于计税基础,形成递延所得税资产,反之,形成递延所得税负债。(2)然后确定税率,根据《企业会计准则第18号-所得税》第十七条 资产负债表日,对于递延所得税资产和递延所得税负债,应当根据税法规定,按照预期收回该资产或清偿该负债期间的适用税率计量。适用税率发生变化的,应对已确认的递延所得税资产和递延所得税负债进行重新计量,除直接在所有者权益中确认的交易或者事项产生的递延所得税资产和递延所得税负债以外,应当将其影响数计入变化当期的所得税费用。这条明确规定了适用预期转回时的税率,当税率发生变化时,需要对已确认的递延所得税资产和负债重新计量.。(3)最后根据资产、负债的账面价值和计税基础的差异与税率的乘积确定递延所得税资产、负债,进行相应的会计处理。

我们在这里所说的计算递延所得税资产、负债采用的是预期税率,但是无论预期是否变化,我们都必须预先知道的,才能计算。如果我们不能确定下一个会计期间的税率,我们该如何做?正如以上享受优惠政策的小微企业,由于采用分档税率计算当期所得税,我们如何选择一个合理的税率来计算它们的递延所得税资产、递延所得税负债呢?笔者认为,如果无法知道以后会计期间的企业所得税税率,采用当期的企业所得税税率比较合理,如果企业所得税率是分档税率,采用平均税率作为计税依据,换言之,如果企业执行分档税率,且无法确定以后会计期间的税率,采用当期会计期间的平均税率来计算递延所得税资产、负债比较合理。因为关于小微企业的企业所得税优惠政策2019年1月才发布,2018年的时候,企业并不属于小微企业范畴,所以我们认为2018年计算递延所得税资产及递延所得税负债仍然采用25%;而2019年和2020年,采用分段税率计算企业所得税,因为当月并不知道下个月的企业所得额,是否能享受优惠税率,所以每个月都采用当月企业所得税平均税率计算当月的递延所得税资产和递延所得税负债;2021年,递延所得税资产和递延所得税负债的税率采用20%,因为小微企业的企业所得税优惠截至2021年末,而递延所得税是采用2022年税率来计算的,因此如果此段时间,没有其他新的政策出台,我们认为2022年开始,递延所得税资产及递延所得税负债采用20%税率计算。具体计算方法我们举个例子来说明:

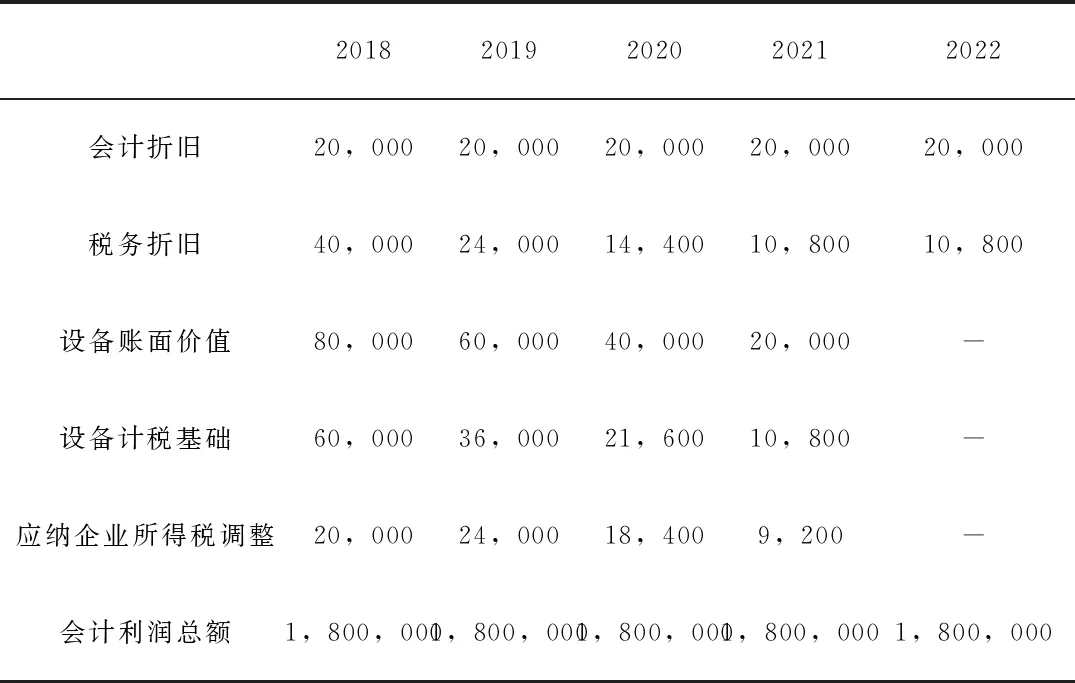

某A企业2017 年12 月1日购买一台设备,原价10万元,不考虑残值,预计使用寿命5年,会计折旧采用直线法计提折旧,税法规定采用双倍余额递减法计提折旧。假定2018年至2022年该企业每年会计税前利润为180万元,无其他纳税调整事项。

(1)2018年,因为是一般企业,因此每月末计算递延所得税资产、递延所得税负债,税率25%(2)2019、2020年,每月递延所得税资产、负债税率按当月的企业所得税平均税率计算。如果A企业根据以往经验,每月的平均利润率变化不大,也可以采用当年第一个月的平均税率作为计算依据,当年12月末再做调整。(3)2021年,2022年因纳入小微企业范畴,每月末计算递延所得税资产、递延所得税负债,税率为20%。

为能整体说明计算过程又能简化叙述,我们在此采用相同的方法,但按年核算,计算表及会计处理如下:

单位:元

1.2018年

当年应纳企业所得税=(1,800,000+20,000-40,000)X 25%=445,000(元)

期末递延所得税负债余额=20,000 X 25%=5,000(元)

当期调整递延所得税负债额=5,000-0=5,000(元)

会计处理为:

借:所得费用 450.000

贷:应交税费-企业所得税 445,000

递延所得税负债 5,000

2.2019年

当年应纳税所得额=1,800,000+20,000-24,000=1,796,000(元)

当年应纳企业所得税=1,000,000 X 5%+796,000 x 10%=129,600(元)

当年平均税率=129,600/1,796,000=7.22%

期末递延所得税负债余额=24,000 X 7.22%=1,732.80(元)

当期调整递延所得税负债额=1,732.80-5,000=-3,267.20(元)

会计处理为:

借:所得费用 126,332.80

递延所得税负债 3,267.20

贷:应交税费-企业所得税 129,600

3.2020年

当年应纳税所得额=1,800,000+20000-14400=1,805,600(元)

当年应纳企业所得税=1,000,000 X 5%+805,600 x 10%=130,560(元)

当年平均税率=130,560 /1,805,600=7.23%

期末递延所得税负债余额=18,400 X 7.23%=1,330.32(元)

当期调整递延所得税负债额=1,330.32-1,732.80=-402.48(元)

会计处理为:

借:所得费用 130,157.52

递延所得税负债 402.48

贷:应交税费-企业所得税 130,560

4.2021年

当年应纳税所得额=1,800,000+20,000-10,800=1,809,200(元)

当年应纳企业所得税=1,000,000 X 5%+809,200 x 10%=130,920(元)

期末递延所得税负债余额=9,200 X20%=1,840(元)

当期调整递延所得税负债额=1,840-1,330.32=509.68(元)

会计处理为:

借:所得费用 131,429.68

贷:应交税费-企业所得税 130,920

递延所得税负债 509.68

5.2022年

当年应纳税所得额=1,800,000+20000-10800=1,809,200(元)

当年应纳企业所得税=1,809,200 x 20%=361,840(元)

当期调整递延所得税负债额=0-1,840=-1,840(元)

会计处理为:

借:所得费用 360,000

递延所得税负债 1,840

贷:应交税费-企业所得税 361,840

从上例可以看出,税率变化,明显影响递延所得税资产、负债的变化,并暂时影响企业净利润,但是这样的影响是暂时的,最终转回清零。

猜你喜欢

文萃报·周二版(2022年1期)2022-01-22 11:01:22

近代史学刊(2020年2期)2020-11-18 09:13:06

税收征纳(2020年1期)2020-02-23 04:52:40

税收征纳(2019年11期)2019-02-19 13:05:15

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

中国财政年鉴(2017年0期)2017-07-04 08:49:12

中国市场(2016年44期)2016-05-17 05:15:05

中国资源综合利用(2016年9期)2016-01-22 08:35:27

中国总会计师(2014年4期)2015-03-11 20:42:01

中国乡镇企业会计(2010年2期)2010-09-13 07:41:40