俄罗斯渔业发展现状

2021-01-06 02:35:10徐悦梁利群董晓丽户国

水产学杂志 2020年5期

徐悦,梁利群,董晓丽,户国

(1.上海海洋大学水产与生命科学学院,上海 201306;2.中国水产科学研究院黑龙江水产研究所,黑龙江 哈尔滨 150070)

俄罗斯具有广阔的渔业水域和丰富的渔业种质资源[1]。前苏联时期从20 世纪50 年代起,其渔业快速发展,到80 年代末90 年代初发展达到鼎盛,成为世界渔业大国之一。随后经历前苏联解体和激进的农业改革,渔业陷入混乱,导致其渔业经济走向衰退。2004 年的捕捞量仅为300 万t,全球排名第12 位,从资源自给到每年需要从国外大量进口水产品,渔业经济总体颓势。为发展渔业,俄政府制定了一系列振兴渔业计划。此后10 年间,俄罗斯水产品产量增长0.5 倍,渔业收入增长4 倍正处于稳步发展中,但因前苏联解体造成渔业创新发展程度不高、各部门各地区之间发展不平衡、渔业设施陈旧老化、从业人员逐年减少、投资不足等问题尚未解决,加之俄罗斯经济遭遇转轨和国际制裁压力等多番因素影响,俄罗斯渔业经济增长收效甚微,发展依旧艰难。

1 俄罗斯渔业发展历史沿革

俄罗斯渔业可以追溯到中世纪,15 世纪初宫廷开设了鱼类养殖学校。鱼类养殖最初的进展是在19世纪中叶,当时俄罗斯应用科学家弗拉蒂米尔·瓦列斯基开发了干法(俄罗斯式)鱼类人工授精技术[2]。这种方式开启了鲑科、鲤科、鲟等鱼类的人工繁殖。20 世纪中叶,在前苏联时期建立了鱼类繁殖的国家系统,包括在亚速海、里海和远东海域建立专门的鱼类繁殖场,加上其强大的海上捕捞业,俄罗斯一跃成为世界第二大渔业国。

但前苏联高度中央集权的经济体制违背了经济发展的基本规律,使其经济不能适应激烈的国际经济、科技竞争,1991 年国家解体。原苏联时期其远东渔业船队的年渔获量占全国渔产量的70%,1988—1989 年巅峰时产量达1000 万t,解体后渔产量不足450 万t(1997 年),俄罗斯渔业经济发展处于低谷时期[3]。

2 俄罗斯渔业发展现状

2.1 渔业资源现状

俄罗斯境内有超过250 万条河流,包括伏尔加河、奥布河、叶尼塞河、里纳河和阿穆尔河等大型河流,河流总长度超过8.0×106km,海岸线长达4.3×105km,最终分别汇入太平洋、北冰洋、大西洋和里海[4],水域广阔,渔业资源极为丰富,例如:亚速海是位于乌克兰和俄罗斯的公海,既有天然水道连接黑海还有运河连接里海和伏尔加河,因有顿河、库班河和众多小河流汇入,带来大量营养物质,也由于海水温暖,渔业资源异常丰富,有记录的鱼类有80 种,其中包括鲟Acipenser、鲈Lateolabrax japonicus、欧鳊Abramis brama orientalis、鲱Clupea pallasi、鲂Satyrichthys rieffeli、鲻Mullet、米诺鱼Minnows、欧拟鲤Shemaja 和Leiocassis longirostris 等。此外,沙丁鱼Sardine 和鳀Anchovy 资源量也很大,拥有重要的渔场,还有无脊椎动物有300 种[5]。但目前,因污染与滥捕等因素,渔业经济种类、数量趋于减少。

里海作为世界最大的咸水湖,海水中硫酸盐和碳酸盐的含量较高,但比大洋水的标准盐度低2/3,其中许多水生动植物种类和海洋生物相近。里海生物资源丰富,鲟、鲑Oncorhynchus、银汗鱼Atherinidae等鱼类在其中繁衍,也有海豹等海兽栖息,约有850种动物和500 多种植物。长期以来里海一直以其鲟著称,产量约占世界渔获量的4/5。由于水位下降,一些产卵场干涸,鲟数量锐减。当前,俄罗斯政府已经采取一些包括禁止在公海捕鲟及推行水产养殖在内等措施,力争改善这一状况。

白令海、鄂霍次克海和日本海是远东地区渔业资源储量最丰富的海区,其中鄂霍次克海的渔业资源储量在俄罗斯所有海区中位居第一,海产品种类超过3 000 种,其中鱼类约有300 种(50 多种为深海鱼类)[6]。

2.2 渔业经济现状

前苏联解体后,俄罗斯渔业陷入混乱,首先从年生产量来看,2004 年的捕捞量仅为300 万t,全球排名第12 位。此后随着俄罗斯经济快速恢复,俄水产品消费市场日趋扩大,进口水产品量和值均不同程度增加,2005 年进口水产品值近10 亿美元,与2004 年相比增长48%,为此,俄政府制定实施了一系列渔业振兴计划。截至2014 年俄罗斯水产产量增长0.5 倍,渔业收入增长4 倍。相关资料显示,该增长现象将继续稳步发展,2013 年上半年,俄滨海边疆区各企业的鱼类和鱼产品出口量与2012 年同期相比增长了43%,达到36.1 万t(占捕获量的74.7%)。出口额与去年上半年相比增长了32.3%,为5.631 亿美元。近几年,俄罗斯水产品消费市场需求强劲,尤其是虾类、蟹类、淡菜、鱿及软体动物等水产品所制成的即食产品的年增长率达30%[7]。渔业投资增长也呈现出好的势头。例如,堪察加边疆区,作为俄罗斯水生生物资源捕获量最大的地区,2016 年吸引的投资规模几乎是2015 年的5 倍,私人投资15.8 亿卢布用来更新渔船、建设和改造岸上企业,但改善俄罗斯鱼类出口贸易结构是俄渔业企业始终面临的一个尖锐问题。截至2016 年俄出口的90%都是各类冷冻鱼,获得主要利润的不是俄罗斯生产商而是外国鱼类加工商,例如中国从在远东捕捞的明太鱼Theragra chalcogramma,日本从海胆Sea urchin 中都可获得附加值,这是俄目前面临的亟待解决问题。

2.3 渔业经济体制现状

随着国民经济的增长,为满足国民对水产品的需求,在加强对渔业资源保护利用力度的同时提高渔业生产能力,2007 年俄罗斯制定了新的渔业法规[8]。该法规将分配给国内渔业企业的捕捞配额的期限从5 年延长到10 年,其目的是让渔业企业便于制定事业计划,特别是在新渔船的建造上和新添设备上可以提高标准[9]。2008 年获得捕捞鱼类这一国有资源配额以及许多国家特惠政策后,俄远东地区渔民和渔业企业变成了亚太地区国家巨大鱼类加工业的原料供应者。俄渔业发展正在积极摆脱传统渔业大国市场份额争夺的旧有框架,注重强化科技实力要素,在确保自身利益的基础上寻求广泛的国际合作,并将渔业战略目标定位于国内经济为先,发展经济和科技竞争力为核心的综合国力。

2.4 鱼类增养殖情况

依据联合国粮农组织数据显示,世界其他渔业国家水产养殖产量约占渔业总产量40%~45%,但俄罗斯水产养殖产量占比仅为3%,远东地区的这一比例更低[6],捕捞业在其渔业经济中仍占主导地位,这也导致部分自然水域渔业资源出现了衰退的迹象。为此,俄罗斯对一些内陆水域开展了鱼类增殖放流工作,以保证其天然渔业资源可持续利用。

2.4.1 概况

俄罗斯各天然水域鱼类年均增殖放流量差异较大。由表1 可知,2000—2017 年鲤科鱼类增殖放流总量最多达292.45 亿尾,占全俄放流总量87.53%;鲟类最少仅2.52 亿尾,占比0.76%。2010—2014 年间放流量最多的鲤科鱼类和鲑科鱼类,分别为:95.78 亿尾、84.38 亿尾(图1)。

2.4.2 主要水库的鱼类增殖

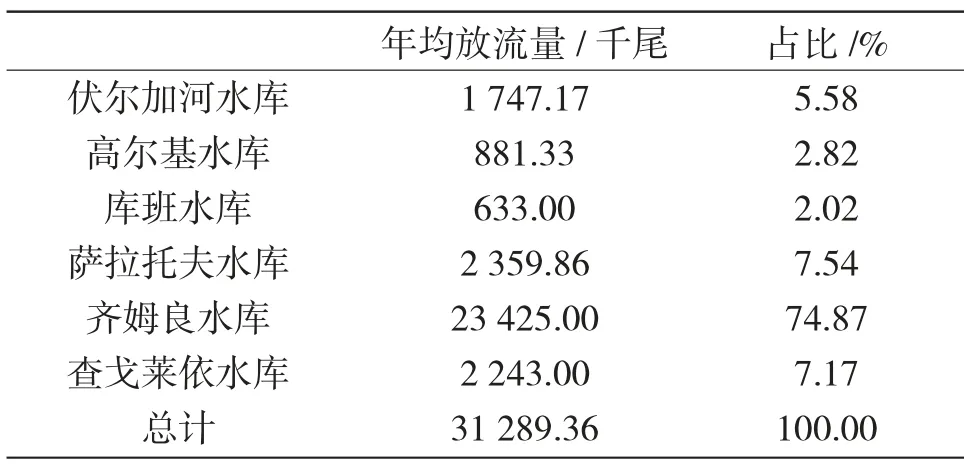

由于水面宽阔,阳光充足,水位波动小、饵料生物丰富,水库为鱼类提供良好的生存条件。尽管水库的建立阻断了鱼类洄游通道,淹没了产卵场,如博古昌水库区原河段的鲟、小体鲟Acipenser ruthenus、哲罗鱼Hucho taimen、细鳞鱼Brachymystax lenok、茴鱼Thymallus arcticus arcticus、白鲑Coregonus、奈马白鲑Stenodus leucichthys nelma 等鱼类产卵场的全部消失。但目前,政府为了充分利用水库内丰富的饵料资源,保护渔业生物资源量方面做了大量的工作,定期向水库移植了如白鲑、鳊Parabramis pekinensis 等外来鱼种[10]。由表2 可知,在2009—2015 年间,齐姆良水库年均增殖放流鱼类数量最多为2 342.5 万尾,约占全俄渔业增殖放流量的74.87%,鱼类增殖放流工作力度巨大。

表1 2000—2017 年鱼类年均增殖放流情况(百万尾)Tab.1 Annual average proliferation and release of fish from 2000 to 2017(in million)

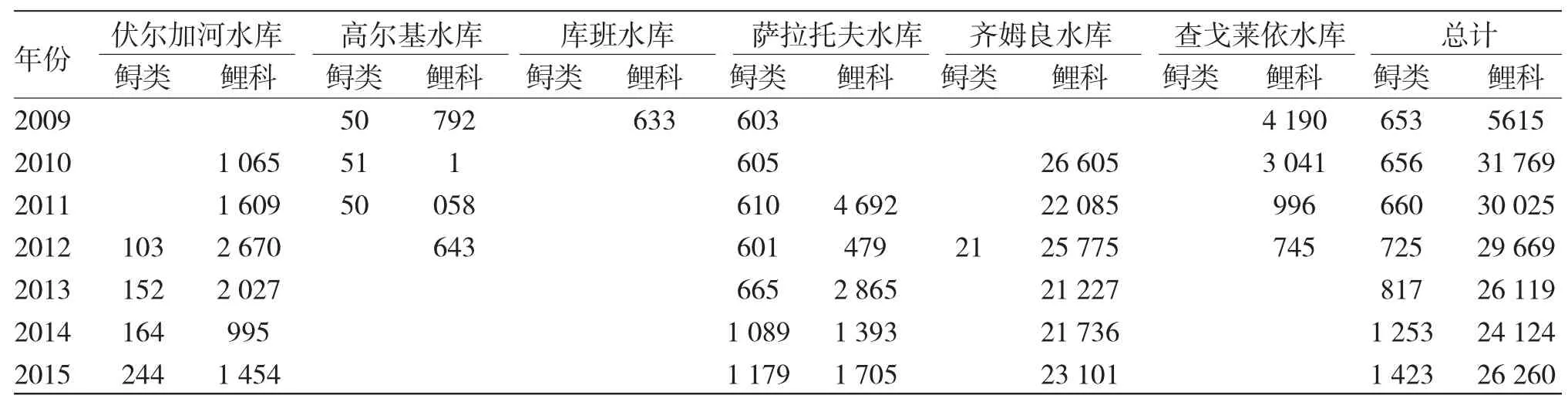

在放流种类方面,如表3 所示,2009—2015 年间鲤科鱼类放流量显著高于鲟类,特别是在齐姆良水库的增殖放流量最多,始终维持在2 000 万尾以上;鲟类多放流于萨拉托夫水库,2015 年其放流量为117.9 万尾。

表2 2009—2015 年主要水库中鱼类增殖放流情况Tab.2 Release of biological resources from major reservoirs from 2009 to 2015

2.4.3 主要河流鱼类增殖

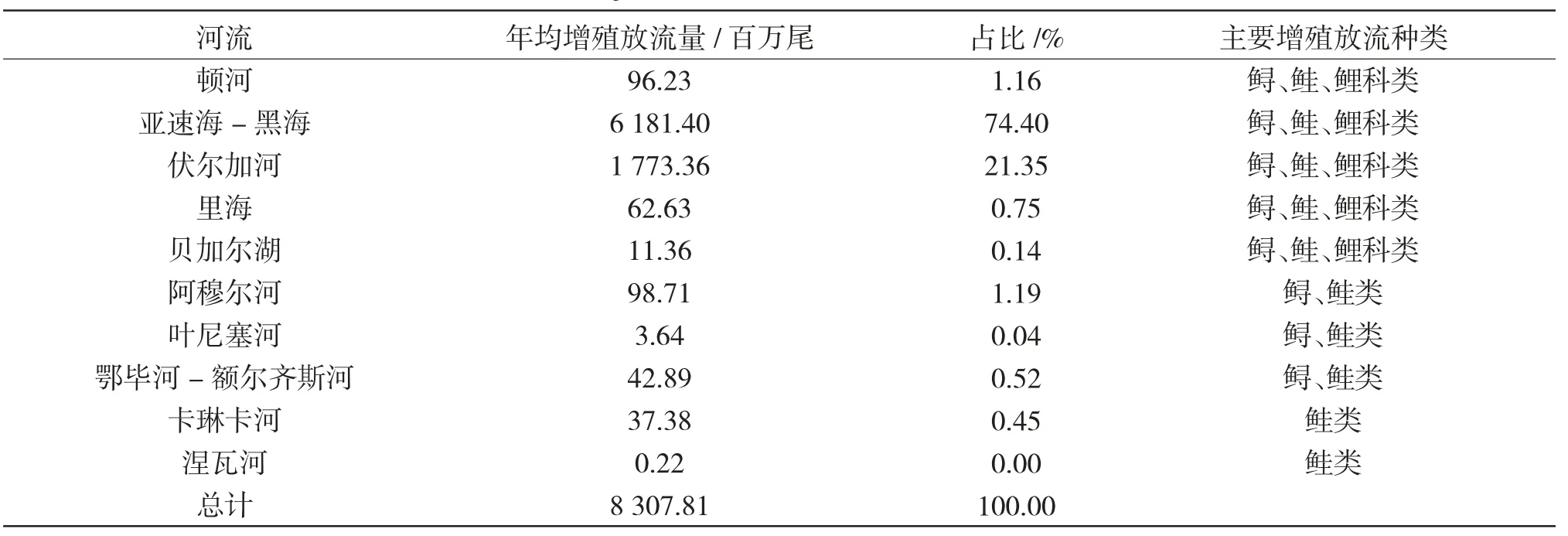

俄罗斯渔业管理部门对鱼类增殖放流的种类因河而异,主要以鲟、鲑、鲤科鱼类为主,放流量也因河流生物资源量、原著种而定。如表3 所示,2009—2015 年间累计向各河流中放流鱼类83.07亿尾。其中,亚速海-黑海累计放流鱼类61.81 亿尾,鲟、鲑、鲤科类为主要放流种,占全俄放流量74.40%;阿穆尔河以大马哈鱼Oncorhynchus keta 和施氏鲟Acipenser schrenckii 为主;伏尔加河在建库前多以鲟类为主,其捕鲟量约占前苏联的90%,建库给在伏尔加河产卵、在里海育肥、经济价值高的洄游鱼类,主要是鲟科(鲟、闪光鲟Acipenser stellatus、鳇Huso dauricus 等)和鲱科鱼类资源增殖带来渔业损失。目前人工繁殖放流多以鲟、鲑、鲤科类为主,以求补偿损失,从表3 可知,其年均放流总量位居全俄第二。

亚速海-黑海流域作为俄罗斯主要增殖放流地区,约为3.48 个伏尔加河鱼苗放流的总和,是阿穆尔河年均放流量的63 倍(表4)。这表明,尽管伏尔加河与亚速海-黑海的生态环境均适合幼鱼生长,但是两条支流顿河和库班河汇入亚速海-黑海流域,不仅带来大量营养物质而且令海水盐份有所降低(约9‰~11‰)更适于鲟和广盐性鱼类的生长,鱼产量也相应增加。

2.4.4 渔业资源开发与保护

21 世纪以来,俄罗斯政府多方面对渔业发展有所重视,针对资源保护、科学研究均投入一定的财力和物力。如图2 所示,俄罗斯在渔业资源开发与保护投入方面总体呈稳定上升趋势。从2003 年投入6.921 亿卢布增加到2012 年的28.11 亿卢布,年增加77.00%,渔业资源得到有效的保护与开发。分析发现,资源保护投入主要用于鱼类产卵场修复和水域生态环境保护;相反,水产养殖技术的研发经费投入变化不明显,这表明俄罗斯渔业自然水域仍以增殖、资源保护为主,水产养殖业还未引起足够的重视。

表3 2009—2015 年主要水库中鲟、鲤科鱼类增殖放流情况(1 千尾)Tab.3 Proliferation and release of Sturgeon and Carps in main reservoirs from 2009 to 2015(in thousand)

表4 2009—2015 年俄罗斯主要河流和水体中鱼苗增殖放流情况Tab.4 Release of krill in major rivers and water bodies from 2009 to 2015 in Russia

2.5 捕捞业

从发展历程来看,前苏联解体后俄罗斯渔业经济遭受灾难性创伤。渔业工业、水产品加工以及整个科学研究滞后使俄罗斯渔业国际竞争力下降。

2.5.1 俄罗斯主要海产品捕捞量

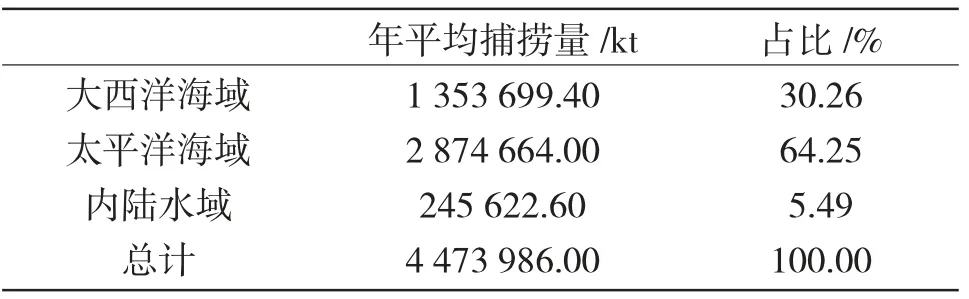

2014—2017 年间,俄罗斯主要海域海洋生物年平均捕捞量呈现逐年上升趋势。如表5 所示,从年平均捕捞量的占比情况来看,太平洋海域捕捞的水产品最多,占3 个水域平均捕捞量的64.25%,内陆海域捕捞量仅为5.49%,这与内陆水域所占面积明显不符。资料显示,俄罗斯内陆淡水面积包括2 250万hm2的湖泊、430 万hm2的水库,96 万hm2的多用途农用水体,14.29 万hm2的池塘和52.3 万km 的河流,水域鱼类资源丰富。基于俄罗斯总的渔业面积和人口,人均仅占有0.19 hm2渔业水面,淡水渔业水域未得到有效利用。为改善这一情况,2015 年俄罗斯政府接连对养殖业投资超过30 亿卢布(约合5 千万美元);2017 年俄境内开辟面积为9 万hm2的1 300 块渔场用于水产养殖,并发布养殖业发展计划来刺激渔业经济的稳步发展。

表5 2014—2017 年俄罗斯主要海域海洋生物捕捞情况Tab.5 Marine fishing in the main sea areas of Russia from 2014 to 2017

2.5.2 俄罗斯各地区水产品捕捞

如图3 所示,1970—2010 年间,俄罗斯整体的海产品捕捞量呈现先上升后下滑的总体态势,即在1990 年达到顶峰,该节点恰好与前苏联解体的时间点一致。据此,按走向可大致将俄罗斯水产品捕捞量分成三个阶段:上升期(1970—1990 年)、平稳期(1995—2008 年)、下降期(2009—2010 年)。1995 年俄罗斯水产品捕获量仅为3 936 kt,与1990 年同比下降约50.04%。上升期中,1990 年较1980 年增长15.29%,虽不如1980 年较前10 年增长23.80%的幅度,但即便是在前苏联解体前夕,捕获量仍达到7 879kt,为1970—2010 年间的区间最大值。受体制转型影响俄罗斯失去了海洋渔业大国的辉煌。

第二阶段为平稳期,在此13 年间俄罗斯水产品捕捞量以年均下降3.13%的速度下跌,于2005 年有所回升至3 212 kt,同比增长8.33%。年均水产品捕捞量为3 406.7 kt,仅为1990 年的43.24%,下降近一半。造成该现象的主要原因是,在前苏联解体后俄罗斯进行的私有化改革和贸易自由化等一系列措施使俄罗斯海洋渔业体系受到重创,出现渔业行政管理弱化、资金不足。官方统计,从1992 年开始渔业当局至少重组了5 次,1998 年金融危机造成渔业出口量大幅下降,俄罗斯从水产品出口国逐步走上进口之路。由于投资不足,机器老化、产量下降等情况时有发生,渔业劳动力市场也因此走向颓势。为遏制渔业发展颓势继续,2008 年俄政府提出渔业发展战略计划,计划强调2020 年前,全俄捕捞量将达到6 500 kt。该计划促使俄罗斯水产品捕捞量略有回升,2009 年捕捞量升至3 728 kt,同比增长11.85%。

第三阶段为下降期,2010 年水产品捕捞量仅为1 264 kt,与2009 年相比下降66.09%。产生这一现象的背后,是俄罗斯政府对渔业资源保护生效的结果,取缔非法渔业从业组织,基本形成了从联邦到地方的对渔业生产环节、捕捞技术、渔业经营、渔业资源保护等细致的制度性安排[11]。

当前,俄罗斯渔业计划符合产业发展需求、措施得力,初步形成了引导与激励机制[11],渔业有了复苏的迹象。2016 年,俄罗斯海产品产量达4 950 kt,居世界第六位。近十年间海产品产量增长0.5 倍,渔业收入增长4 倍。根据FAO 官方统计,欧洲在2004—2010 年间的增长全部归功于渔获量增长了近50%的俄罗斯。但是对于俄罗斯渔业经济来讲,恢复到前苏联解体之前的繁荣景象还需要一定时间。

2.6 俄罗斯渔业生产量

水产加工业作为第二产业发展速度缓慢,服务型和休闲型渔业作为第三产业刚刚起步,甚至还在计划和研究中,而捕捞和养殖业作为第一产业的比重过大且三产联系薄弱[12]。也就是说,捕捞作为第一产业的主要生产方式,是构成俄罗斯渔业生产量的主要部分,而这对于俄罗斯渔业经济来说,将直接决定其收益。

俄罗斯渔业产品形式主要是鲜活或冰冻(鲜)产品。根据俄罗斯渔业年鉴中得知,在2009—2016年间生产量占渔业生产总量的95.94%。这反映出俄罗斯渔业经济仍处于简单生产水平,加工水平和产品附加值低。

2.7 人均水产品消耗量

前苏联解体使俄罗斯渔业重新洗牌。在经济重建过程中,由于财政状况恶化,政府既无财力资助国有企业,更无财力资助新兴私有企业,燃料短缺,渔船无法出海,如在堪察加彼得巴甫洛夫斯克,1993 年有数十条拖网船、捕蟹船和加工船因燃料不足而停靠阿瓦恰码头;其次,也没有能力更换已过时的捕捞与加工设备,造成水产品捕获量断崖式下降,人均消费水产品量出现波动[3]。由从图4 可知,1970—2012 年俄罗斯人均年水产品消耗量总体呈现缓慢增加趋势,其中1970—1990 年的20 年间平均消耗量维持在20.67 kg,1990—1995 年的5 年间成为关键的消费拐点,1995 年平均消耗量仅10 kg。

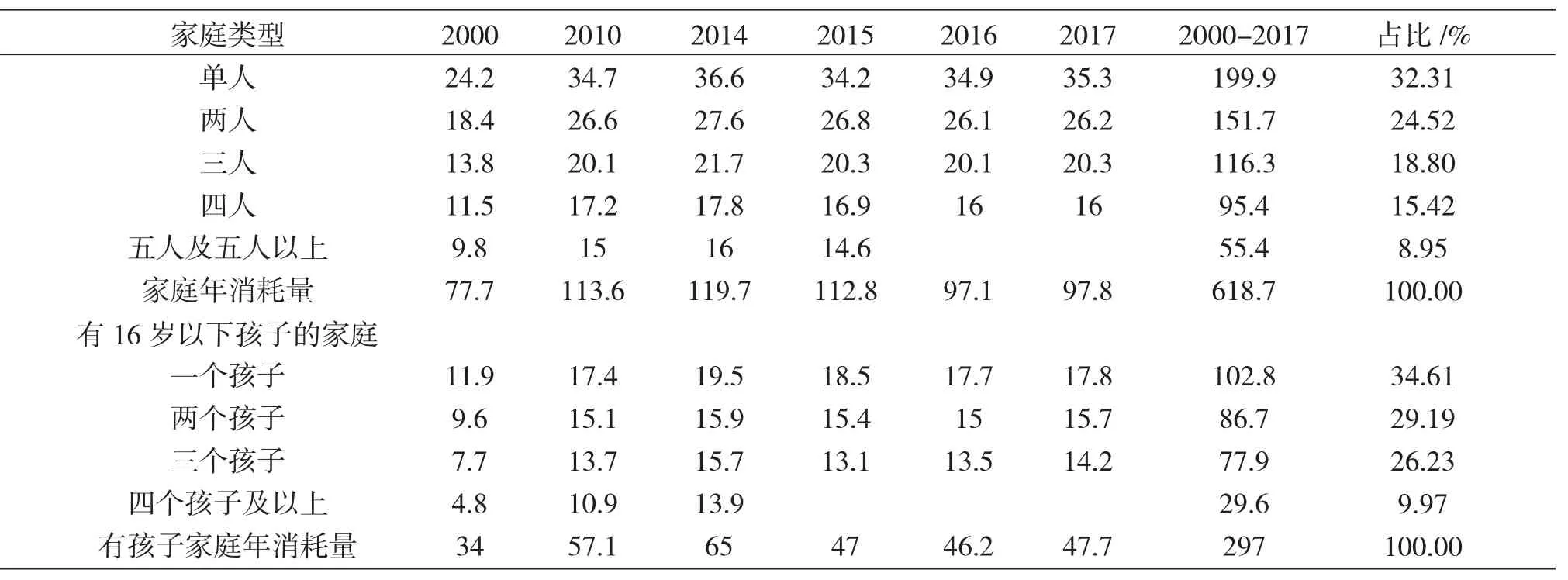

表6 2000—2017 年家庭年均水产品消耗量情况Tab.6 Annual average consumption of aquatic products in households from 2000 to 2017 /kg

从家庭和人均消耗水产品情况来看,人均水产品消耗量1980 年达到23 kg/年,随后快速下降,1995 年最低为10 kg/年,直到2001 年起逐渐增加,到2012 年达到17 kg/年,但也未达到1980 年代的水平。从另外一个角度来看,家庭中人口数量越多消费水产品量越少,其中单身家庭消费的最多199.9 kg/户·年,占家庭年消耗量的32.31%;对有16 岁以下孩子的家庭来说,一个孩子的家庭消费量最多102.8 kg/(户·年),占其总体消耗量的34.61%。这说明水产品在家庭消费中属于高端产品。因此,从水产品消费量可以看出,俄罗斯国家体制、经济变革对人民生活水平产生了一定影响。国民对水产品需求的巨大空间也预示着俄罗斯渔业发展前景广阔。

3 俄罗斯水产品贸易

由于对水产养殖科技重视不足俄罗斯渔业处于劳动密集型、低附加值的阶段,参与国际分工时,处于产业链、价值链的低端[13]。根据我国商务部统计,俄罗斯淡水鱼和深海鱼的自给率都超过100%(2005 年),深海鱼的自给率高达194.1%(2002 年),但远洋鱼尚不能完全自给,自给率仅65.5%(2005年),国际竞争力不足[14]。加之,俄罗斯自前苏联解体后,渔业经济的历史遗留问题未决,为水产品出口贸易埋下种种阻碍。2006 年俄罗斯水产品产量为358.8 万t,占世界水产品产量的2.53%,其出口额为21.2 亿美元,占世界水产品出口总额的2.47%。根据俄罗斯国家统计局初步统计结果显示,截止到2018年11 月,俄罗斯水产品出口量跨越200 万t,比2017 年同期增加4.2%。近年来,俄罗斯水产养殖业有了较大发展。

3.1 水产品进出口贸易现状

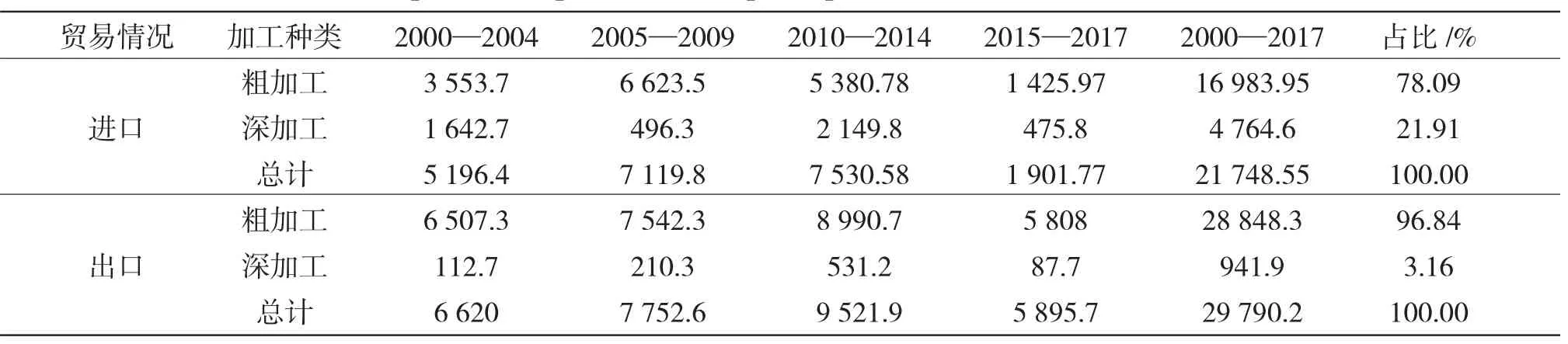

从进口角度来看,如图5 所示,2000—2017 年间俄罗斯水产品进口量虽在2010—2014 年出现上涨,其进口额达121.73 亿美元,但近年来进口量下降明显,2015—2017 年间进口额仅43.87 亿美元,约为2010—2014 年间进口额的1/3,与俄罗斯近年的生产量提高有关。从进口产品的形式来看,如表6所示,深加工产品进口量偏低,仅476.46 万t,占全俄进口量的21.91%,而粗加工产品的进口量高达1 698.39 万t,占比85%,约是深加工产品进口量的3.6 倍,这是否与其饮食习惯、经济收入存在一定的相关性还有待进一步研究。

从出口角度来看,如表7 所示,粗加工产品与深加工产品的出口量相差悬殊。其中,深加工产品出口量为94.19 万t,仅占全俄出口量的3.16%,而粗加工出口量高达2 884.83 万t,占比96.84%,约为深加工产品出口量的30 倍,这与其加工产品的能力、市场认可度存在一定的关系。与进口额相比,出口额的峰值出现在2005—2009 年间,达291.91 亿美元,是同年进口额的3.82 倍(图6)。俄罗斯水产品的主要出口对象国有挪威、日本、中国、韩国等。中国作为俄罗斯在亚太地区的第一大贸易伙伴,2005 年俄罗斯向中国出口最多的是水产品,出口额高达10.9 亿美元,这与其水产质量优有一定的关系[14]。

表7 2000—2017 年俄罗斯水产品进出口贸易量Tab.7 Import and export trade of aquatic products in Russia from 2000 to 2017 /kt

3.2 水产品零售额及占比情况

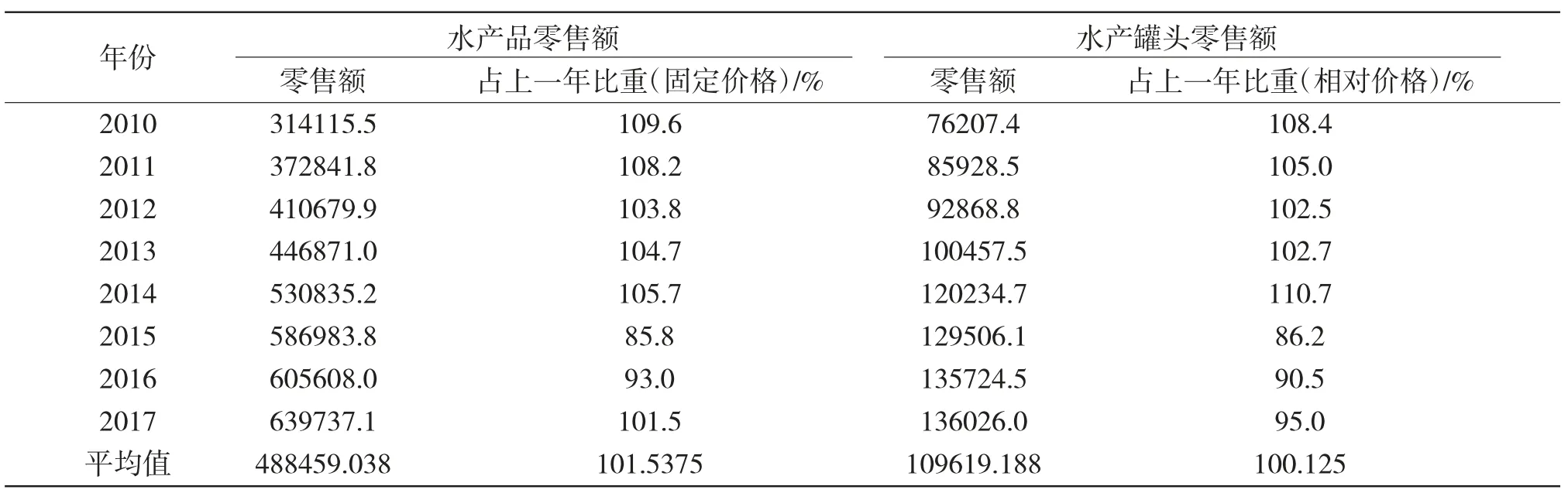

从固定价格角度分析,如表8 所示,2010—2017 年间水产品零售额和占比情况出现大幅度下降,通过计算得知,该区间内水产品零售额平均值为4 884.59 亿卢布,与上一年相比平均占比为101.54%。2014 年水产品俄罗斯零售额达5 308.35亿卢布,首次超过平均值并持续维持增长趋势,形式大好。

从相对价格角度分析,如表8 所示,2010—2017 年间俄罗斯各类水产品罐头零售额增长趋势明显而占比情况则逐年下降。水产罐头零售额平均维持在1 096.19 亿卢布,与水产品平均零售额相比,该值仅为其2/5,这可能与市场需求有关,俄罗斯民众对罐头制品的需求量不高。另外,多年来水产罐头的占比情况尽管平均维持在100.12%,但该值从2000 年的128.4%降至2017 年的95.0%,逐年递减趋势显著。这表明市场对水产罐头的需求逐年弱化,该产业已不再是支撑俄罗斯渔业发展的经济主力,水产品加工业的转型升级成为必由之路。

3.3 零售贸易中水生生物食品市场份额(包括:饮料制品和烟草制品)

由图6 可知,俄罗斯零售贸易中水生生物食品市场份额(包括:饮料制品和烟草制品)自2010 年后基本处于10.5%的稳定状态,但与2000 年相比存在巨大差距,之间相差几乎40%。具体来看,市场份额的平均占比仅10.89%,即便2014 年之后占比超过均值,呈波动增加的趋势,但增速极缓。市场疲软以及货品不具有竞争优势等不良现象能给俄罗斯渔业经济带来的收益微乎其微。

4 俄罗斯渔业劳动力资源现状

渔业劳动力作为渔业生产力的具体表现形式之一,对其加快发育速度将有效复苏俄罗斯渔业经济。就俄罗斯远东地区而言,20 世纪前25 年,远东地区居民共计180 万;1940 年,当地居民超过300万,人口密度为每km25.9 人;1955 年,远东渔业在地区国民生产总值中占据主导地位,水产品捕获量比1940 年增长1 倍,达64.02 万t;到1990 年,远东地区人口共计786 万,捕获量已达到1 140 万t[15]。水产品捕获量随着当地居民人口的增加而增加,这表明俄罗斯渔业发展是随着善力资源的繁荣而发展的。

表8 2010—2017 年俄罗斯水产品零售额及占比情况(百万卢布)Tab.8 Retail volume and share of Russian aquatic products from 2010 to 2017(millions of roubles)

4.1 渔业相关从业人员及组织数量变动趋势

4.1.1 年末组织数量及平均每年从业人员数量变动

如图7 所示,2006 年作为俄罗斯渔业从业人数波动的转折年,曾一度达到最高10.52 万人,但在2014 年达到了14 年来最低值5.53 万人,下降47.43%。统计多年数据发现,2006 年之前的每年平均从业人员的平均值维持在9.240 万人,而2006 年后的平均从业人数仅在6.745 万人的水平,下降27.00%,几乎是1/3;另外,渔业组织数量也出现了显著下降,在2011 年末为9 000 个,该数字约为2017 年末的1.14 倍。其中,2006—2007 年渔业从业人员数量的下降率为14.73%,但与此同时,渔业组织数量却出现了较为明显的上升,是2003 年的1.59 倍,这一情况的发生,考虑与当时的政策倾斜相关。

根据俄罗斯国家统计数据可知,受到前苏联解体的影响,1992—2015 年间,俄罗斯就业人口总数从7 200 万下降到6 850 万,在此期间,俄罗斯劳动力从34%下降到18.7%,下降幅度接近一半,渔业从业人员及组织数量自然无法幸免。为遏制渔业善力资源的持续下降,俄罗斯国家渔业署在2007 年重新设立,通过政府宏观调控对渔业组织及人员数量进行冗员清除,架构精简。2007—2013 年,从业人员数量的减少几乎维持在每年1 万人,约占2006—2007 年下降人数总量的20.83%,政策调整成效显著。随后,俄罗斯政府又在2013 年时颁布了一项“2020 年国家海洋渔业发展计划”,使俄罗斯渔业重新焕发生机,从业人员数量也在2014 年之后出现了上升趋势,下滑趋势得到缓解。

4.1.2 生产指数

如图8 所示,2003—2013 年间,俄罗斯各年渔业生产指数与上一年相比变化幅度不大,均维持在100 左右,但极不稳定。其中,2004 年俄罗斯渔业生产指数首次跌至100 以下,仅为93.6,但在2005 年时出现了明显回升,生产指数较2004 年相比上涨21.47%,达到113.7。与此类似,2008、2010 和2013年生产指数分别降为96.4、98.5 和97.3,与前一年(2007、2009 和2012 年) 相比跌幅分别为:3.6%、9.88%和5.26%,波动较为明显。

4.2 渔业相关组织损益变化

如图9 所示,俄罗斯渔业相关组织的损益在整体上呈现上涨态势。具体来看,在2003 年达到最低值-71.94 亿卢布,仅一年时间增长106.10 亿于2004 年达到34.16 亿卢布,增长幅度较2003 年相比提升了147.48%。2005—2014 年总体平稳态势维持在200 亿卢布之内,保持了较快稳定增长的良好态势,在该区间内最低值出现在2005 年,仅有2.90千万卢布,与2012 年的区间最高值相差518.41 倍;2014—2017 年上升明显,2016 年的平衡财务结果是该区间的最高值,是2014 年的143.71 倍,是2005 年的2933.62 倍。这表明,俄罗斯渔业产业内部结构虽然持续优化,但是并不彻底。

从水产品盈利占比的角度来看,其在2016 年达到最大值54.5%之后开始下降,仅比上一年增长0.2%,维持在50%以上的较高水平。2003—2017 年间,俄罗斯水产品盈利情况提高了约1/3。2007 年,俄罗斯政府恢复了俄罗斯国家渔业署的设置,加强了对渔业生产的宏观管理[4],加大了渔业的重视与投入,2008 年之后变化趋势出现了小幅上涨。截至2017 年的盈利情况平均值维持在26.2%,是2003—2008 年间平均值的6.14 倍。2013 年俄罗斯水产品盈利情况占比为16.5%,仅两年时间,于2015 年达到54.3%,涨幅约3/8,经历了2 年的高比例盈利后再度出现颓势,2017 年的水产品盈利情况较上一年相比下降0.36%。这说明,俄罗斯渔业经济发展的基础条件并不乐观,构成渔业经济增长拉动因素之一的渔业劳动力资源缺乏动力的问题依然存在,表明渔业经济自主增长的基础还很脆弱。

5 俄罗斯渔业发展存在问题及发展策略

5.1 渔业发展现存问题

对俄罗斯渔业产业结构的分析表明,其渔业经济增长过度依赖于第一产业,第一产业在渔业生产结构中占据绝对优势,第二和第三产业对渔业经济的贡献力较低,存在产业结构不合理的问题[16];其次,从水产品进出口贸易结构来看,多集中于工序简单的第一产业之间的贸易往来,这对于渔业资源相当丰富的俄罗斯来说,这无疑又从另一个侧面反映了其渔业资源未能高效利用的尴尬。另外,由于水产养殖技术落后,基础设施老化,政府对渔业投入不足,直接导致渔业产品竞争力不强,产业可持续发展能力弱。

5.2 渔业发展策略

5.2.1 政府牵头:因地制宜,高效利用渔业资源

前苏联解体后,俄罗斯渔业管理体系发生了重大变化,许多法律和法规已经发生了变化,经济形式已从中央国家监管演变为市场互动。经济目的成为渔业经济首要任务,为此,俄罗斯淡水捕捞生产活动不断加强,小生产者或个体渔民成为渔业生产活动的主体,造成渔业资源的破坏,随之而来的利益冲突也时有发生。因此,政府在修改自然保护法和渔业法,包括解决利益冲突(例如渔业vs 生产和运输,渔业vs 水力发电站,渔业vs 饮用水,渔业vs灌溉)等问题的同时,因地制宜,通过绿色养殖增加渔业经济收益,如大力发展网箱养殖。网箱养殖始于20 世纪80 年代俄罗斯西北部,如卡雷利亚、摩尔曼斯克、阿尔汉格尔斯克和列宁格勒等省。虹鳟是网箱养殖主要种类。经初步计算,阿尔汉格尔斯克和列宁格勒网箱养殖产量约2×103t,卡累利阿地区产量12×103~30×103t,产量增长迅速。采用网箱养殖生产方式对湖泊的生态系统造未成成任何损害[17]。

5.2.2 企业协同:注重科技创新,实现可持续发展

对企业而言,创造收益是第一要义,可持续发展是最佳选择。当今世界,以数字化、网络化、智能化为特征的信息化浪潮蓬勃而起,物联网、大数据、区块链等高新技术发展迅速,现代化信息技术方兴未艾,以传统海洋捕捞为生的相关渔业组织及企业早已被淘汰,以现代化信息技术为主的企业也在接受着优化升级的时刻挑战。智慧捕捞可充分应用在鱼群探测、渔船监控和电子捕捞日志等方面,有效提高捕捞效率,实现信息共享。为此,俄罗斯政府正在加强顶层设计,加大资本、科技、教育等要素投入,与企业、科研院校形成科技联盟,强化新装备、新产品、新技术、新工艺等研发,以保障渔业可持续发展。

5.2.3 调动社会积极性:削减渔业从业人员结构的不合理性,加快转产转业步伐

目前,俄罗斯加工渔船的老化率超过20%,渔船加工设备陈旧,生产能力有限且,水产加工品种少。产品加工形式以冷冻产品为主占总产量的87%。渔业生产方式还是劳动力密集型的捕捞业为主。从业人员生产技能单一,培训机构缺失,极大限制第一产业向二、三产业转变,产业转型升级困难。因此,加强从业人员培训,提高从业人员素质还需要政府和社会协同发力。

5.2.4 促进中俄合作:充分发挥双方各自优势,探索新型渔业合作关系

中国目前正在实施一系列渔业高质量发展计划,走高效、安全、生态现代渔业道路。这一目标与俄罗斯渔业产业发展目标是一致的。中俄两国要充分利用各自在渔业资源、生产技术、资金等方面的优势,及两国政府给予渔业合作方面的政策支持,加强在渔业科技、资源保护利用、基础设施建设、生产、贸易、法律等方面深度合作,促进两国渔业经济共同发展。

猜你喜欢

海洋信息技术与应用(2022年1期)2022-06-05 07:38:24

今日农业(2021年4期)2021-11-27 08:41:35

今日农业(2021年15期)2021-11-26 03:30:27

世界农药(2019年4期)2019-12-30 06:25:06

渔业致富指南(2019年21期)2019-11-21 01:45:04

探索科学(2017年5期)2017-06-21 21:16:16

中国水产(2017年2期)2017-02-25 07:56:08

金色少年(奇趣科普)(2016年8期)2016-09-21 02:04:58

湖南畜牧兽医(2016年3期)2016-06-05 08:37:56

农家顾问(2015年6期)2015-08-08 03:28:49