“一带一路”纺织产业链竞争力测度及时空演化:1989-2018

2021-01-04 02:02:42葛轶唯严亚萍孙泽生

武汉纺织大学学报 2020年6期

葛轶唯,严亚萍,孙泽生

“一带一路”纺织产业链竞争力测度及时空演化:1989-2018

葛轶唯,严亚萍,孙泽生*

(上海师范大学 商学院,上海 200434)

通过对1989-2018年间包括中国在内的39个“一带一路”沿线国家的纺织产业链竞争力进行测度和时空演化分析,发现“一带一路”区域纺织产业链上游环节竞争力由西亚、中东欧地区向东亚、南亚和东南亚次区域演进,下游环节竞争力体现出向中国、土耳其和印度的集中演化态势。中国纺织产业链主要环节仍具备强比较优势,在“一带一路”域内的纺织产业链分工地位非常突出。棉花-棉机织物间呈现链内环节间竞争力联动与国家间分工共存的演化特征,地理关联性和依托劳动禀赋优势的国际分工共同决定棉花-棉机织物的链内环节分工演化。合成纤维及其下游的长丝机织物和短纤机织物环节出现链内环节间国际分工为主、链内竞争力联动为辅的时空演化特征,上游环节的产业扩散与下游环节的集中化演化趋势共存。

“一带一路”;纺织业;竞争力;时空演化;产业链

0 引言

纺织产业是长期以来支持我国经济和贸易增长的支柱产业,也是“一带一路”倡议下国际产能合作的重点产业之一。面对过去较长时期的国内外市场环境和生产要素成本变化,在“一带一路”区域内已出现中国与沿线国之间纺织产业链调整和空间再布局的压力,这一压力在美国奉行“美国优先”并将贸易政策用于大国博弈的背景下更为明显。因“一带一路”区域涵盖了中国、印度、越南和土耳其等在全球具有较强纺织业竞争力的国家,中国和沿线国之间的纺织产业链布局和空间演化一直是全球纺织产业研究的核心问题。测度纺织产业链竞争力及其时空演化既有助于分析大国博弈背景下国家之间的纺织产业链分工变化,也有助于评估不同沿线国的比较优势以促进我国纺织产业的主动布局与转型。

早期研究主要关注中国纺织业在“入世”和“后配额时代”面临的机遇和挑战(凌鸣,2002;杨丹辉,2005)[1,2],以及中国国际竞争力的变化(王志明,2000;李创等,2005)[3,4],也有研究比较了中国与印度、土耳其等国的纺织业竞争力(Balasubramanyam and Wei,2005;宗毅君,2006)[5,6]。“一带一路”倡议提出后的研究一方面突出了中国对沿线国纺织服装等优势产业的贸易、国际产能合作潜力(王耀青等,2017)[7],另一方面强调了“一带一路”对纺织产能合作的影响(张晓辉等,2018)[8],部分研究还评价了新疆等省市纺织业的国际竞争力及纺织产业的国内比较优势演化(张杰和杜伟伟,2017;李豫新和刘乐,2016;孙泽生等,2019)[9,10,11],以及中国与单一沿线国的贸易竞争性和互补性(丁锋和姚新超,2018)[12]。但对包括中国和沿线国在内的“一带一路”区域内时间和空间两个维度上并深入到纺织产业链不同环节的竞争力比较及时空演变研究尚很少见。

相较于已有文献,本文的创新在于,基于涵盖天然纤维和合成纤维以及原料和机织物在内的产业链视角,利用经典的竞争力测度指标全面衡量空间维度的“一带一路”沿线39国以及1989-2018年30年时间维度的纺织产业竞争力,分析中国和沿线国的比较优势及其时空演化,为认识中国和沿线国的比较优势并推动我国纺织行业国内外再布局和国际产能合作提供实证依据。

1 研究对象、方法与数据

1.1 研究对象和数据来源

因纺织产业链包括的品类繁多,为研究简便起见,选择贸易额较大且具有代表性的6个品类作为研究对象。根据世界海关组织的《商品名称及编码协调制度》(HS)的编码规则,本文的研究对象涵盖上游的棉花(5201)、合成长丝(5402)和合成短纤(5503)以及各自对应的下游的棉机织物(5208)、长丝机织物(5407)和短纤机织物(5516),但限于篇幅主要报告棉花-棉机织物的实证结果。

本文研究范围限于“一带一路”沿线国,排除处于战争状态或国内政局持续动荡以及纺织业规模极小的国家,依据数据可得性,共选取包括中国在内的39个国家进行分析(表1)。所使用的贸易数据均来源于联合国商品贸易统计数据库(UN Comtrade)。

表1 选取国家及其所属次区域

资料来源:作者的整理。

1.2 研究方法

为精简篇幅并直观地表现沿线国竞争力的特征,本文后续分析中未报告RCA指数的数值始终小于0.8、始终不具备竞争力的国家。同时,由于多数国家国际市场占有率MOR指标值都很小,故主要报告样本时期内MOR数值出现过大于1%的国家。根据TC和MI数值的变化特征,主要报告了TC和MI指数由正变负、由负变正和始终为正的国家。

2 竞争力测度结果

2.1 棉花

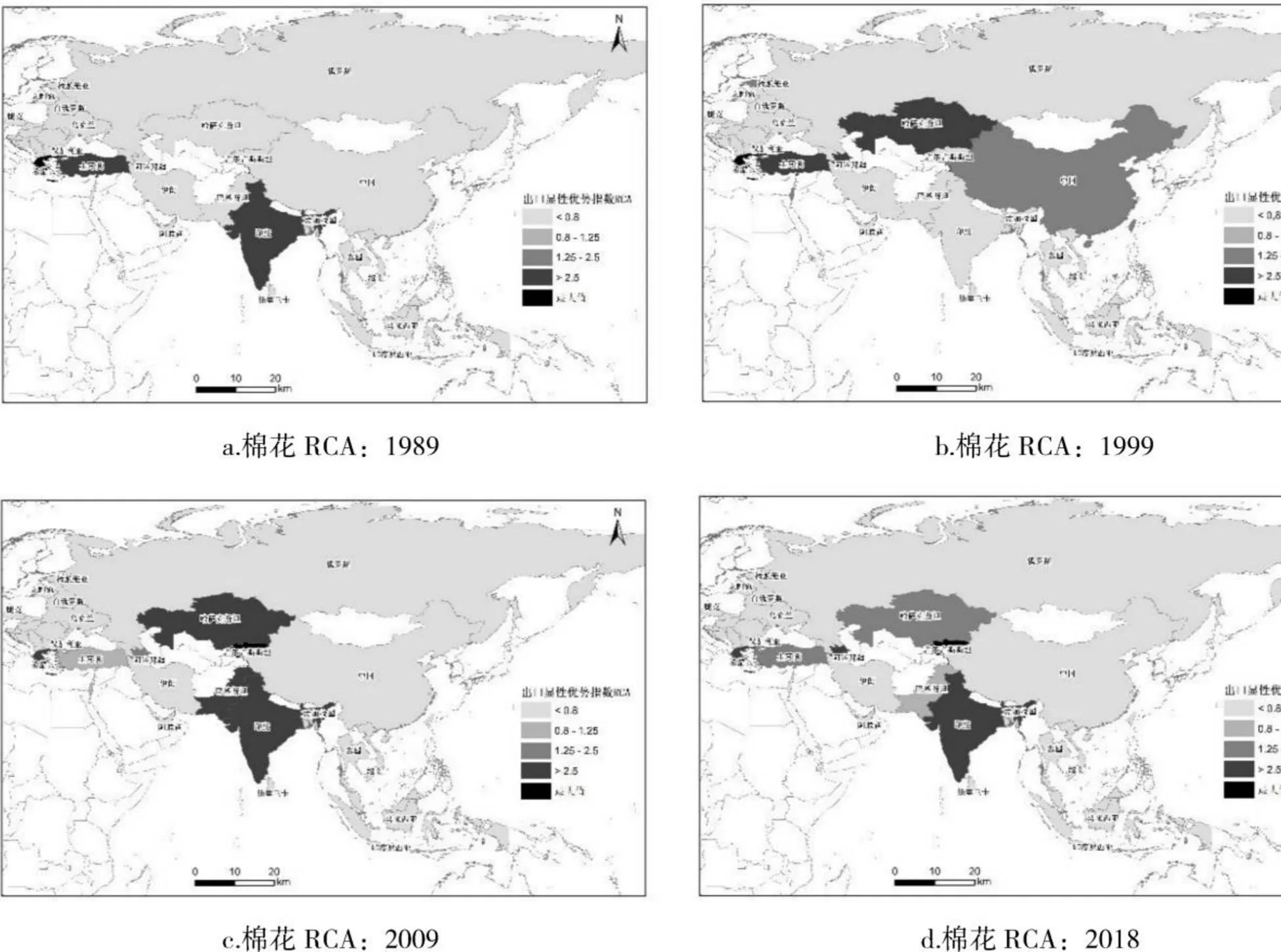

首先分析上游棉花RCA指数的测度结果(图1)。可见,1989年和1999年希腊的棉花RCA最大(分别为17.232和36.154),2009年和2018年则是吉尔吉斯斯坦的棉花RCA最大(分别为29.032和26.539),另外土耳其、印度和阿塞拜疆的比较优势由强到弱又增强,巴基斯坦和哈萨克斯坦的比较优势有明显减弱,中国在1999年出现较强比较优势后便转为比较劣势。整体看,以RCA指数测度的“一带一路”域内棉花竞争力分布较为稳定,强比较优势的国家主要集中在土耳其和希腊、印度以及吉尔吉斯斯坦和哈萨克斯坦。

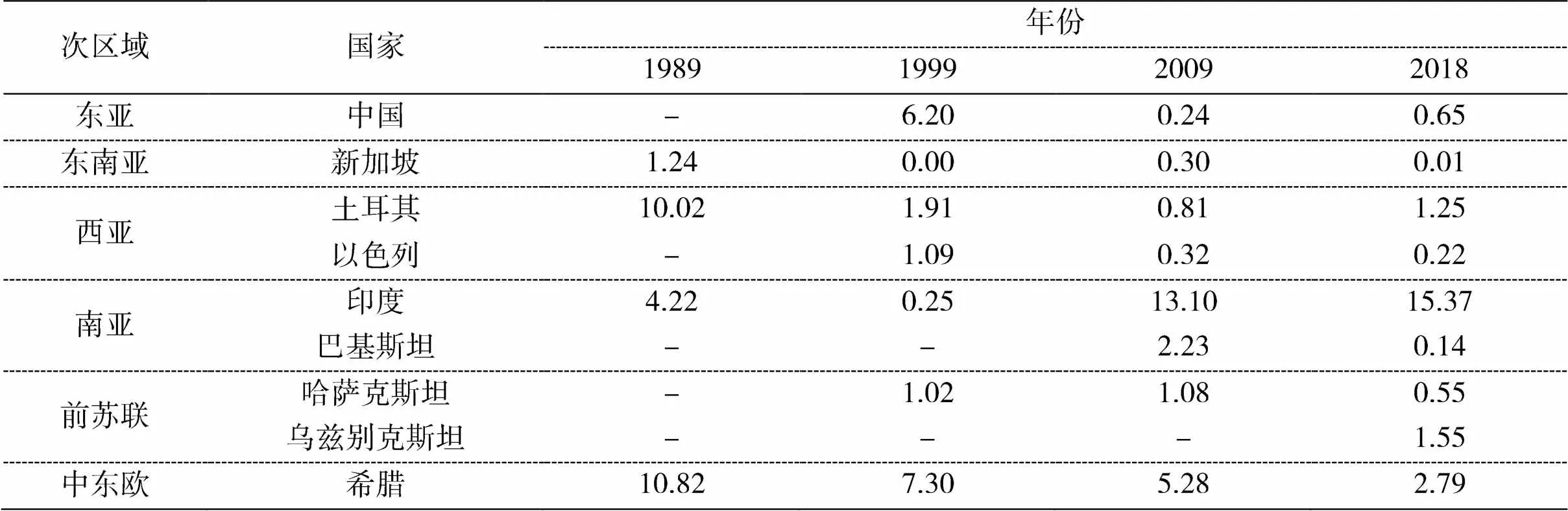

其次讨论MOR指数结果。表2报告了棉花国际市场占有率有超过1%的国家。其中,中国、土耳其和希腊由早期的高占有率明显跌落,仅有印度的市场占有率显著攀升,至2018年达到15%,成为棉花市场占有率最高的国家。

图1 “一带一路”区域棉花RCA指数的空间分布

表2 棉花MOR指数测算结果

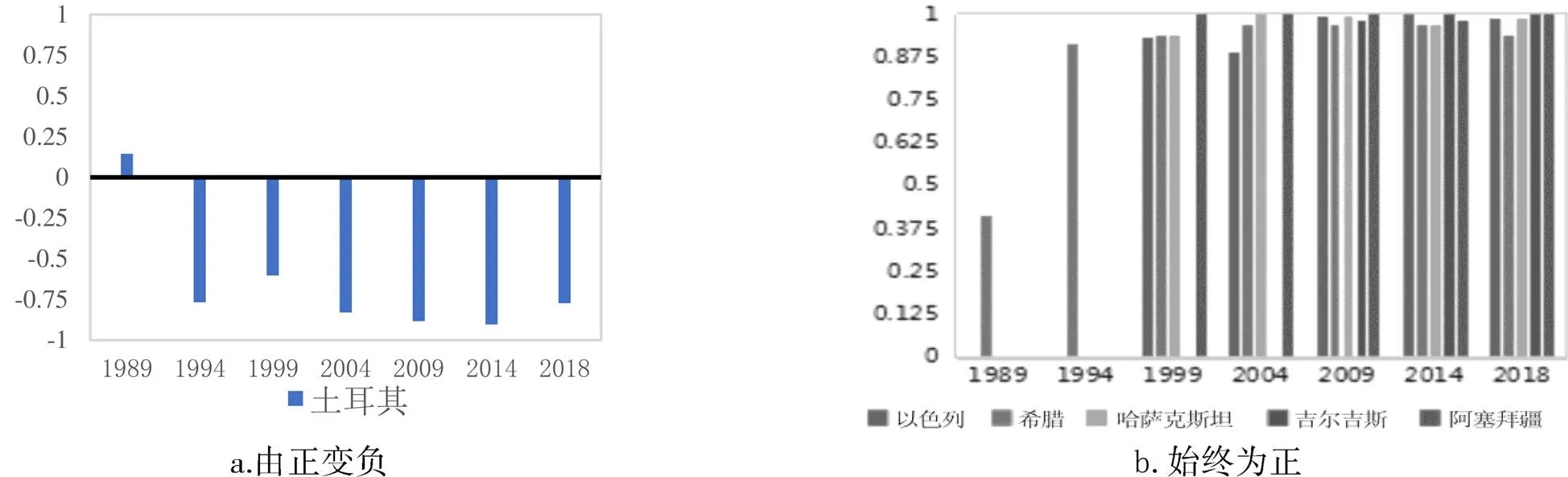

图2给出的TC指数结果显示了土耳其早期强优势以及以色列、希腊、哈萨克斯坦、吉尔吉斯斯坦和阿塞拜疆长期以来的强竞争力,证实了棉花竞争力在“一带一路”区域的稳定时空分布。

图2 棉花TC指数

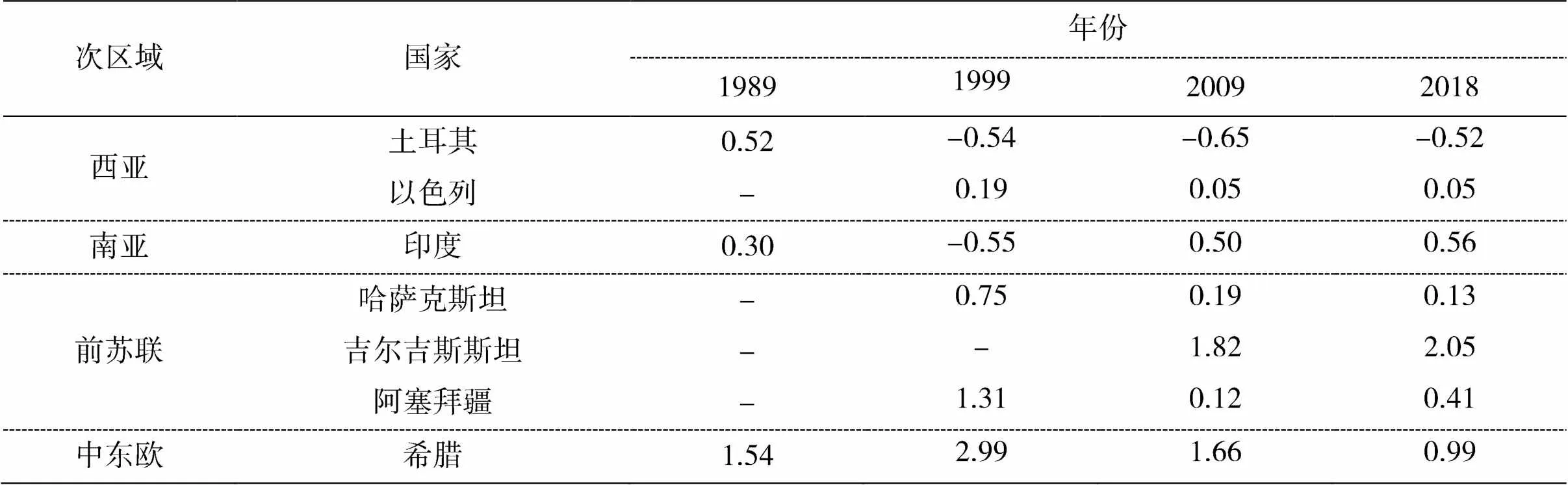

由表3可见,MI指数测度结果显示希腊、哈萨克斯坦和阿塞拜疆有趋于下降的比较优势,而土耳其竞争力已由比较优势转为比较劣势,印度和吉尔吉斯斯坦均具有相对稳定的强比较优势。

表3 棉花MI指数测算结果

2.2 棉机织物

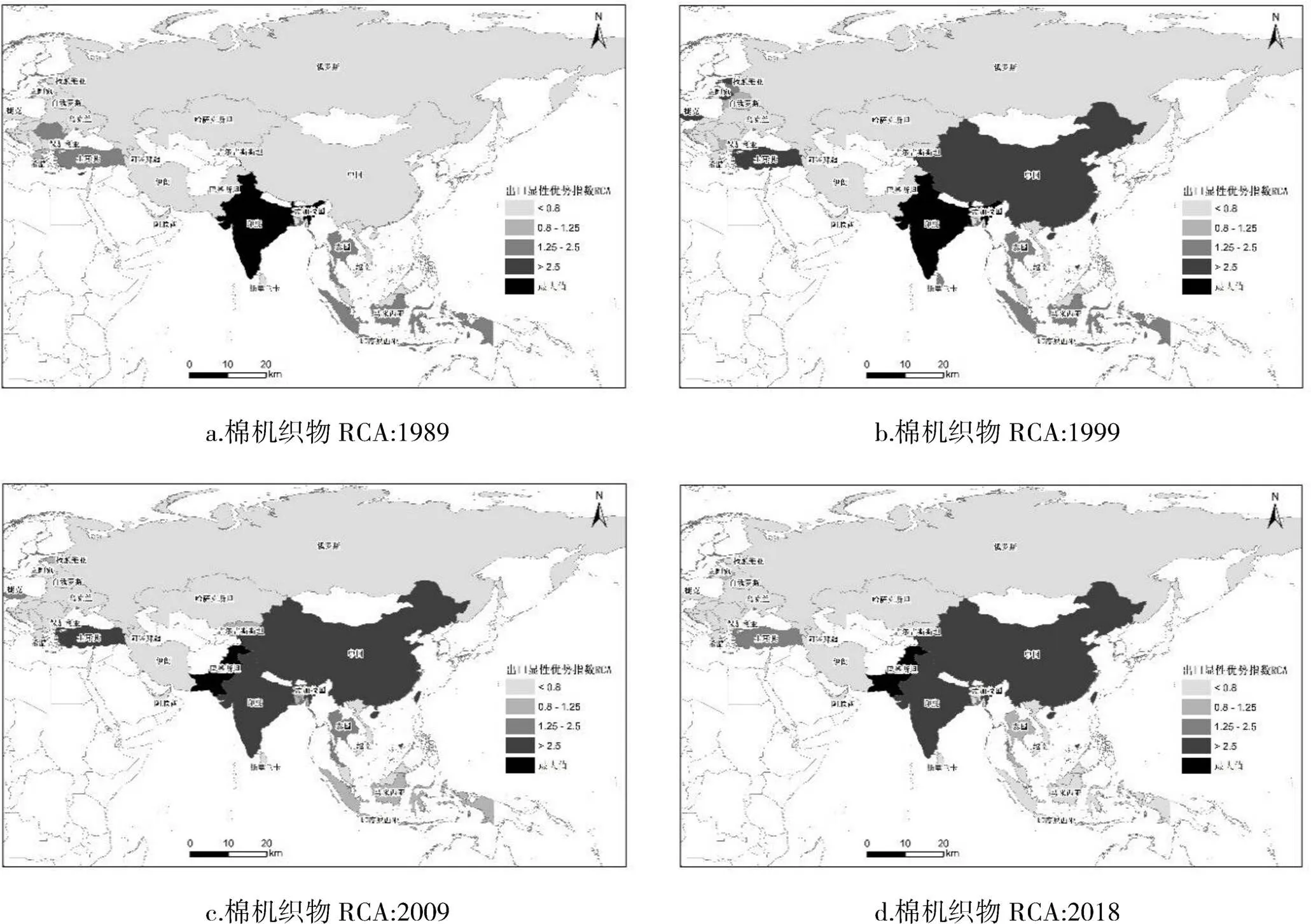

与棉花相对应的下游环节是棉机织物,由图3可见,早期具备强比较优势的国家包括东南亚次区域的印度尼西亚和泰国、南亚的印度和巴基斯坦、西亚的土耳其和中东欧的爱沙尼亚、拉脱维亚和立陶宛等国;但到2018年,除中国、印度、巴基斯坦、泰国和土耳其仍表现出较强的比较优势,其他国家大都降至比较劣势。由此可见,棉机织物的竞争力分布由分散逐步向中国、印度和巴基斯坦集中,且这些国家并不等同于具棉花比较优势国家。

图3 棉机织物RCA指数的空间分布

需要说明的是,1989年和1999年印度棉机织物RCA最大(分别为9.868和9.383);2009和2018年巴基斯坦棉机织物RCA最大(分别为33.146和37.331)。

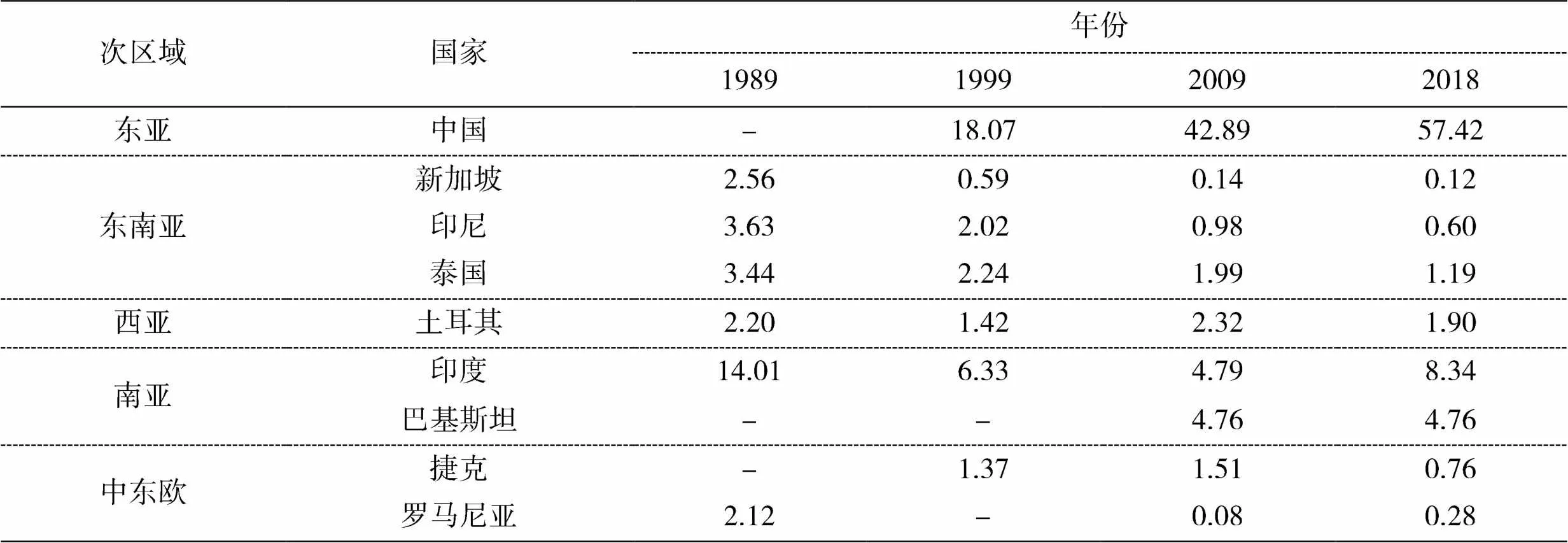

由表4的MOR指数测度结果可见,棉机织物国际市场占有率的空间分布由相对分散向以中国为核心的集中分布演化,到2018年,市场份额较大的国家包括中国、土耳其、印度和巴基斯坦,其中中国就占据过半的市场份额(57.42%)。

表4 棉机织物MOR指数测算结果(%)

根据图4所示的棉机织物TC指标结果可见,阿塞拜疆和匈牙利两国的棉机织物竞争力由负转正,但有更多的国家由正转负——其中约半数国家属于中东欧次区域,而始终保持稳定竞争力的国家包括泰国、印度、巴基斯坦和捷克。

图4 棉机织物TC指数测度结果

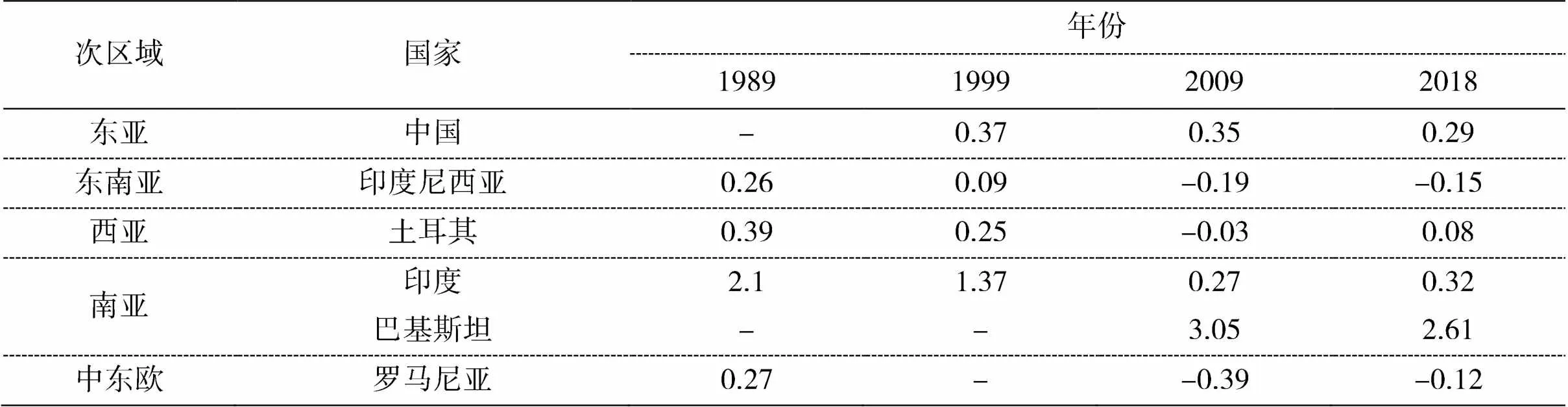

由MI指数测度结果可见(表5),中国、土耳其、印度和巴基斯坦均具备比较优势,但总体趋减,而印度尼西亚和罗马尼亚由比较优势发展为比较劣势,其他地区和国家均未表现出竞争力。

表5 棉机织物MI指数的测算结果

2.3 合成纤维

按照同样的测度方法,本文还对合成长丝、合成短纤及其下游长丝、短纤机织物进行了测度与分析①。总体上,沿线国合成长丝的竞争力变动明显。其中,中东欧次区域在合成长丝环节具备传统优势,但优势趋减,由早期的多中心逐步集中至斯洛文尼亚;自1999年以来始终保持强比较优势的国家有印度尼西亚、土耳其、白俄罗斯和斯洛文尼亚,中国、印度、摩尔多瓦等国的比较优势也逐步增强。在合成短纤方面,仅有白俄罗斯始终具有强比较优势,但下降趋势明显,东亚、东南亚地区的比较优势整体趋增,其中泰国和印度尼西亚已经提升至强比较优势;西亚、中东欧次区域的其他国家表现出整体的比较劣势。

产业下游的长丝、短纤机织物的竞争力表现出类似的演化趋势。在2018年中国具有51.23%市场份额的长丝机织物和65.10%的短纤机织物,逐步成为全球市场上的主导国家,印度和土耳其也逐步获得强比较优势;具备传统竞争力的印度尼西亚、泰国和巴基斯坦等国家均失去比较优势,而中东欧和前苏联次区域整体看不具备比较优势。

3 全产业链视角的竞争力演化

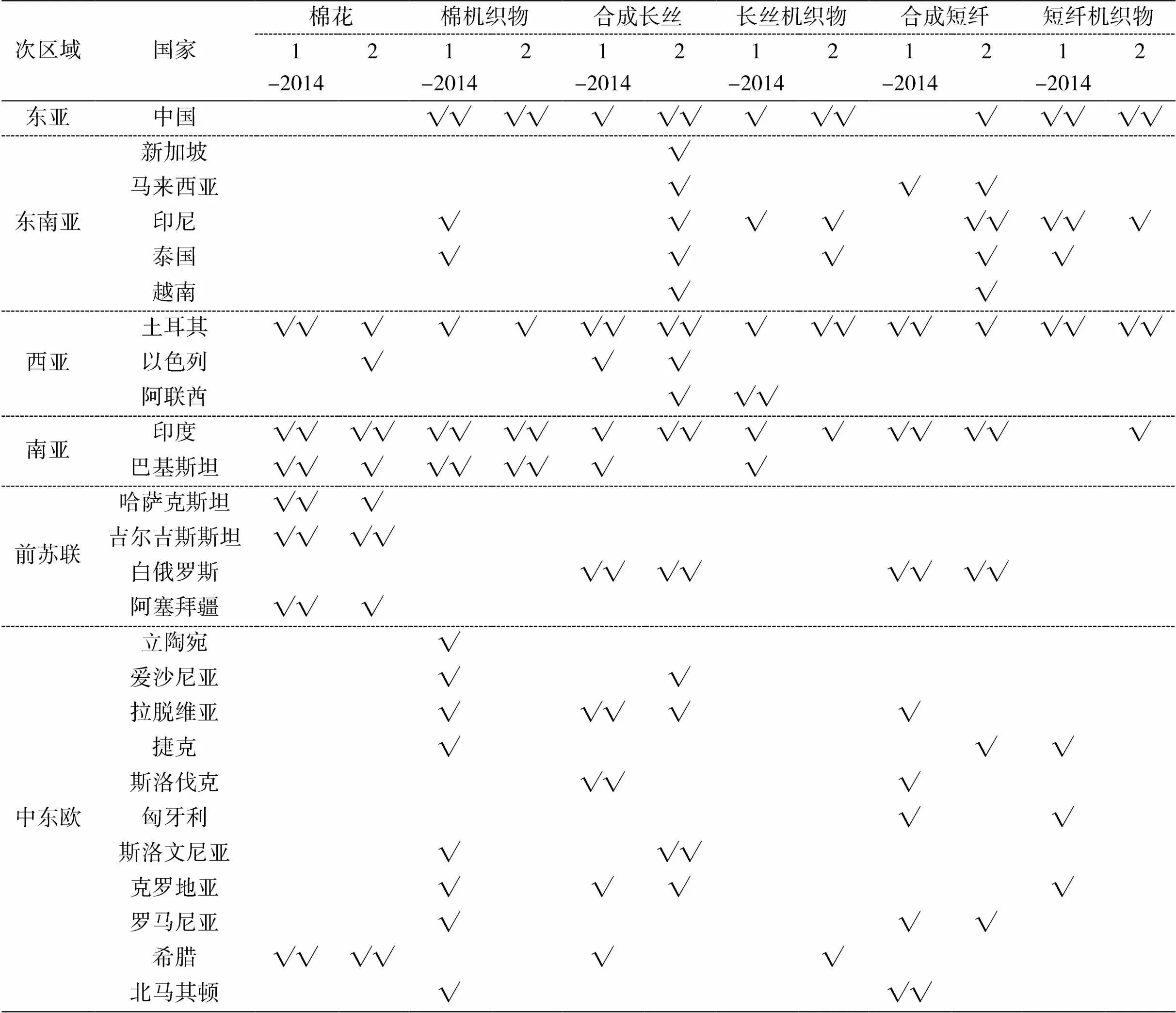

为从整体考察纺织产业链的竞争力演化特征,考虑到不同指标测度的差异性,我们以RCA值大于1.25、MOR大值于1%、TC值大于0以及MI值大于0为依据,定义1989年至2003年为时期1,2004年至2018年为时期2,若特定时期内有至少8年满足以上四个条件中的2个,则标记为“√”,满足3或4个则标记为“√√”。评估结果报告见表6②。

表6 “一带一路”纺织产业链竞争力演化的评估结果

可见,棉花与棉机织物之间呈现链内环节间竞争力联动与国家间分工共存的演化特征。上游环节的棉花竞争力分布较为稳定,4个竞争力指数均表明希腊、土耳其、阿塞拜疆、吉尔吉斯斯坦、哈萨克斯坦、印度和巴基斯坦的棉花竞争力优势,这一竞争力也延伸到包括印度、巴基斯坦和土耳其等国的下游棉机织物环节,但阿塞拜疆、吉尔吉斯斯坦和哈萨克斯坦则缺乏下游环节竞争力。依据比较优势和要素禀赋理论的观点,棉机织物主要属于劳动密集型环节,其国际分工依托劳动禀赋优势国家,故印度、巴基斯坦和土耳其可衔接链内环节获得多环节竞争力,而其他国家则不具类似优势。相比较,中国依托丰裕劳动力优势,虽不具棉花优势但获得了极强的棉机织物竞争力。此外,棉机织物竞争力空间分布格局呈现集中化特征,时期1曾分布于中东欧和东南亚次区域国家的棉机织物竞争力,到时期2已经消失,转移至以中国和印度等为代表的国家。

对合成纤维及其下游的长丝、短纤机织物环节,可以观察到产业链内环节间国际分工为主、链内竞争力联动为辅的时空演化特征。合成长丝上游环节竞争力分布表现出明显的扩散特征,表6列入的东南亚次区域国家均在时期2新获得了明显的竞争力,西亚次区域也有多国新获得竞争力,总体上看,有明显增多的国家保持乃至提升了其合成长丝竞争力,说明合成长丝环节所具有的产业扩散特征。但却对应下游长丝机织物的集中演进趋势,即中东欧和前苏联次区域几无国家具有此环节的竞争力,而是集中至东亚、东南亚、西亚和南亚的少量国家,这些国家大都也在上游环节显示了竞争力,这说明了合成长丝下游环节依托的外部规模经济和产业集聚使得很多上游环节有竞争力的国家难以获得下游环节的国际分工地位。类似的特征也表现在合成短纤-短纤机织物的竞争力分布上,即上游环节有竞争力国家较多但仅有少量国家在下游环节获得了竞争力。

4 结论及政策启示

本文使用规范的竞争力测度方法,对1989-2018年包括中国在内的39个“一带一路”沿线国的纺织产业链各环节竞争力进行了测度和时空演化分析,主要研究结论包括以下3点:(1)在国内要素成本上升和美国等域外国家将贸易政策作为大国博弈工具使用背景下,中国纺织业产业链主要环节仍具备强比较优势,在“一带一路”域内的纺织产业链分工地位非常突出。(2)“一带一路”区域纺织产业链上游环节竞争力由西亚、中东欧地区向东亚、南亚和东南亚次区域演进,下游环节竞争力体现出向中国、土耳其和印度的集中演化态势。(3)棉花-棉机织物间呈现链内环节间竞争力联动与国家间分工共存的演化特征,地理关联性和依托劳动禀赋优势的国际分工共同决定棉花-棉机织物的链内环节分工演化;合成纤维及其下游的合成长丝和合成短纤环节出现链内环节间国际分工为主、链内竞争力联动为辅的时空演化特征,上游环节的产业扩散与下游环节的集中化演化趋势共存。

作为“一带一路”国际产能合作的重点产业,纺织业在中国和沿线国之间的竞争力比较和分工格局的演化是探讨国际产能合作前景及中国地位的重要现实问题。本文研究再次显示了中国纺织业在“一带一路”区域的突出地位,面对要素价格变化和外在干扰,中国应发挥产业链下游环节已形成的产业集聚和外部规模经济,维持和提升产业链领导者的角色,加快形成和稳固“一带一路”价值链驱动者的地位,是未来中国纺织业发展的重要课题。同时,考虑到“一带一路”倡议推动的基础设施互联互通和沿线国需求的提升,对接中国纺织业产能、特定环节技术和产业扩散特征以及沿线国的要素禀赋条件,精准选择地理关联性和集聚优势的沿线国,从全产业链视角因国、因环节形成产能合作和国家间分工决策,是中国纺织产能合作中应予以重点关注的问题。

注释:

① 因篇幅限制,文中未列出合成纤维上下游环节的实证结果,相关结果可向笔者索取.

② 因篇幅限制,表5仅列出在某环节或时期具备竞争力的主要国家,所有国家的完整数据可向笔者索取.

[1] 凌鸣. WTO——纺织业面临的机遇与挑战[J]. 国外丝绸,2002,(5):1-6.

[2] 杨丹辉.“后配额时代”的中国纺织服装业[J]. 经济管理,2005,(1):22-26.

[3] 王志明. 我国纺织业国际竞争力分析与提升[J]. 财贸经济,2000,(10):63-68.

[4] 李创,任荣明,王丽萍. 中国纺织业国际贸易竞争力研究综述[J]. 丝绸,2005,(1):41-43.

[5] Balasubramanian, V.N., Wei, Y. Textiles and Clothing Exports from India and China: A Comparative Analysis[J]. Journal of Chinese Economic and Business Studies, 2005,3(1): 23-37.

[6] 宗毅君. 中国、土耳其纺织品服装在欧盟市场竞争力比较研究[J]. 世界经济研究,2006,(5):69-74.

[7] 王耀青,囤凤华,孙泽生.“一带一路”油气贸易竞争力测度与合作位势评估:一个全产业链视角[J].太平洋学报,2017,(5):68-83.

[8] 张晓辉,阮氏红明,金晶,等. “一带一路”倡议助推中国纺织企业对越南直接投资研究[J]. 长春大学学报,2018,28(9):1-5.

[9] 李豫新,刘乐. 丝绸之路经济带背景下纺织业竞争力评价与动态预测——以新疆为例[J]. 科技管理研究,2016,36(17):72-78.

[10] 张杰,杜伟伟.“一带一路”背景下新疆承接纺织业转移问题研究[J]. 中国棉麻产业经济研究,2017,(3):17-22.

[11] 孙泽生,徐芷菁,单文齐. “一带一路”背景下中国纺织产业链比较优势和规模经济的空间演化[J]. 武汉纺织大学学报,2019,32(5):3-9.

[12] 丁锋,姚新超. 中国与“一带一路”沿线主要纺织品服装出口国的竞争力比较分析[J]. 国际经济合作,2018,(4):51-56.

Measuring the Spatial-Temporal Evolution of Textile Industry Chain Competitiveness for Countries along the Belt and Road Initiative: 1989-2018

GE Yi-wei, YAN Ya-ping, SUN Ze-sheng

(School of Finance and Business, Shanghai Normal University, Shanghai 200434, China)

This paper measures the spatial-temporal evolution of the textile industry chain competitiveness from 1989 to 2018 in 39 countries along the Belt and Road Initiative (BRI) including China. It is found that, the competitiveness of the upstream sectors of the textile industry chain in the BRI region has evolved from the West Asia, Central and Eastern Europe to East Asia, South Asia, and Southeast Asia sub-regions, and the competitiveness of downstream sectors reflects a trend of centralized evolution toward China, Turkey, and India. The main sectors of China's textile industry chain still have a strong comparative advantage and a prominent position of division of labor in the textile industry chain in BRI countries. The cotton-cotton woven fabric chain exhibits the coexistence characteristics of the inter-chain linkage of competitiveness and the division of labor between countries. The evolution of the chain is jointly determined by the geographical relevance and the international division based on the labor endowment advantage. The synthetic fiber and its downstream products, including woven fabrics of synthetic filament yarn and staple fibers, mainly focus on the international division of labor within the chain, and partially base on the inter-chain linkage of competitiveness. The diffusion of the upstream sectors and the centralization of the downstream sectors coexist.

The Belt and Road Initiative; textile industry; competitiveness; spatial-temporal evolution; industry chains

孙泽生(1975-),男,教授,博士,研究方向:国际贸易、公共政策、资源和能源经济学.

国家社科基金项目(17BJY012).

F746.2;F415.1

A

2095-414X(2020)06-0018-08

猜你喜欢

材料与冶金学报(2022年2期)2022-08-10 09:15:38

数学物理学报(2022年3期)2022-05-25 13:33:12

数学物理学报(2022年2期)2022-04-26 14:07:54

新疆农机化(2022年6期)2022-03-24 06:54:07

纺织科学研究(2021年7期)2021-12-02 02:56:27

纺织科技进展(2021年5期)2021-07-22 08:41:38

数学物理学报(2020年4期)2020-09-07 09:14:00

数学年刊A辑(中文版)(2020年2期)2020-07-25 02:04:44

河北农机(2016年11期)2016-12-17 01:56:12

中国洗涤用品工业(2015年8期)2015-02-28 19:02:53