供应链集中度、成本黏性与上市公司盈余稳健性

2021-01-03 04:48:27张绍宁

商展经济·下半月 2021年12期

摘 要:本文以2013—2019年A股上市公司数据为样本,检验供应链集中度对上市公司盈余稳健性影响的差异性,进一步探讨成本黏性在供应链集中度与上市公司盈余稳健性中的调节效应。研究发现:供应链集中度中的供应商集中度、客户集中度均对上市公司盈余稳健性有正向影响关系;控制成本黏性后,上市公司盈余稳健性会有所降低;控制成本黏性条件下,客户集中度、供应商集中度均削弱上市公司盈余稳健性的正相关性。

关键词:供应商;成本黏性;盈余稳健性;财务绩效

本文索引:张绍宁.<标题>[J].商展经济,2021(24):071-073.

中图分类号:F230.9 文献标识码:A

DOI:10.12245/j.issn.2096-6776.2021.24.23

由于两权分离制度的存在,企业管理者与上下游合作伙伴之间面临较大信息不对称现象。这种现象会使双方合作关系出现一系列委托代理问题[1]。作为上市公司重要的合作伙伴,供应商与客户的集中程度对上市公司盈余稳健性具有一定影响。为避免合作伙伴流失,上市公司会通过增强自身盈余稳健性来提高合作伙伴的信任。这一情形下,企业经营活动成本增加率大于成本减少率,就会出现成本黏性现象。成本黏性与盈余稳健性具有一定关联性。也就是说,在有效资本市场环境下,盈余稳健性作为利润与股票价格之间的不对称性关系,反映了上市公司利润与当期股票收益率的关系。因此,成本黏性会影响利润与股票价格之间的不对称性。为了充分讨论供应链集中度、成本黏性与上市公司盈余稳健性之间的关系,本文将三者纳入统一框架展开讨论。

1 理论分析与假设提出

1.1 客户集中度与上市公司盈余稳健性

处于供应链末端的客户与上市公司之间形成稳定合作关系,能够降低上市公司与客户之间的交易成本,实现信息共享并帮助上市公司合理安排生产活动,从而提高管理效率[2]。但同时,过于集中的上市公司客户,同样可能带来一些负面影响。具体来说,客户可能联合起来以停止采购为由,或以随时中止交易为借口,要挟公司降价或中断与上市公司的联系。在激烈的市场竞争环境下,客户集中度较高的上市公司较为依赖客户。为化解这一问题,上市公司会通过盈余稳健性向外界传递经营业绩良好的信号。为此,本文提出假设1:

H1:客户集中度越高,上市公司盈余稳健性越好。

1.2 供应商集中度与上市公司盈余稳健性

由于信息不对称、隐性契约及机会主义等现象的存在,供应商在与上市公司签订交易合同时,通常会考虑该公司的财务状况与经营业绩[3]。为减少由于对方公司发生财务困境而遭受损失,供应商会倾向于让合作的上市公司增强其盈余稳健性[4]。另外,在特定交易投资状况下,供应商与可能存在资金困境的上市公司合作会面临高昂的转换成本。当集聚程度提高时,供应商对上市公司资产状况、运营绩效均有较强的要求。为避免与潜在同业竞争者争夺上游供应商和资源,上市公司需要提高自身盈余稳健性。综上,本文提出假设2:

H2:供应商集中度越高,上市公司盈余稳健性越好。

1.3 成本黏性在供应商集中度与上市公司盈余稳健性之间的影响

作为企业成本的重要组成部分,交易成本对成本黏性具有较大影响,而供应商集中度水平亦直接影响交易成本[5]。由于成本黏性体现在利润中,所以当上市公司销售业务量增加时,利润的增加幅度远低于当销售业务量减少时利润的减少幅度,那么成本黏性对供应商集中度与上市公司盈余稳健性的正向影响产生削弱作用。综合来说,当上市公司业务量下降时,费用黏性会导致利润下降幅度更大。综上提出假设3:

H3:供应商集中度与上市公司盈余稳健性的正相关关系减弱。

1.4 成本黏性在客户集中度与上市公司盈余稳健性之间的影响

不同时期,客户集中度均存在“风险效应”抑或“合作效应”,呈现异质性特征[6]。一方面,客户集中度提高会制约上市公司议价能力,影响上市公司业绩波动风险与会计信息质量。另一方面,优质、稳定的客户作为上市公司潜在资源,可能会向市场传递该公司的正向信息,在一定程度上会缓解上市公司的融资约束难度,从而产生供应链整合效应。因此,成本黏性控制情形下,客户集中度对上市公司盈余稳健性的正相关关系减弱。综上,本文依据相关理论提出假设4:

H4:客户集中度与上市公司盈余稳健性的正相关关系减弱。

2 实证研究设计

2.1 样本选取

本文以2013—2019年A股上市公司年度数据,作为本次研究的初始数据,同时对原始样本进行如下处理工作:剔除金融保险业务公司、ST公司、*ST公司和样本数据不全的公司;剔除金融保险业务公司;剔除ST、*ST公司;剔除样本中数据不全的公司;剔除在研究期间实际控制或产权性质发生变更的公司。最终得到1050个观测值。

2.2 变量定义

2.2.1 盈余稳健性

参考已有研究,以现金红利再投资的年个股回报率指代,用指代,表示上市公司第年股票回报率。

2.2.2 供应链集中度

以供应商集中度和客户集中度两个维度衡量供应链集中度。其中,供应商集中度测算方法为“前五个供应商累计采购额占年度总金额比例”;客户集中度測算方法为“前五名客户累计销售额占年度总金额比例”。

2.2.3 成本黏性

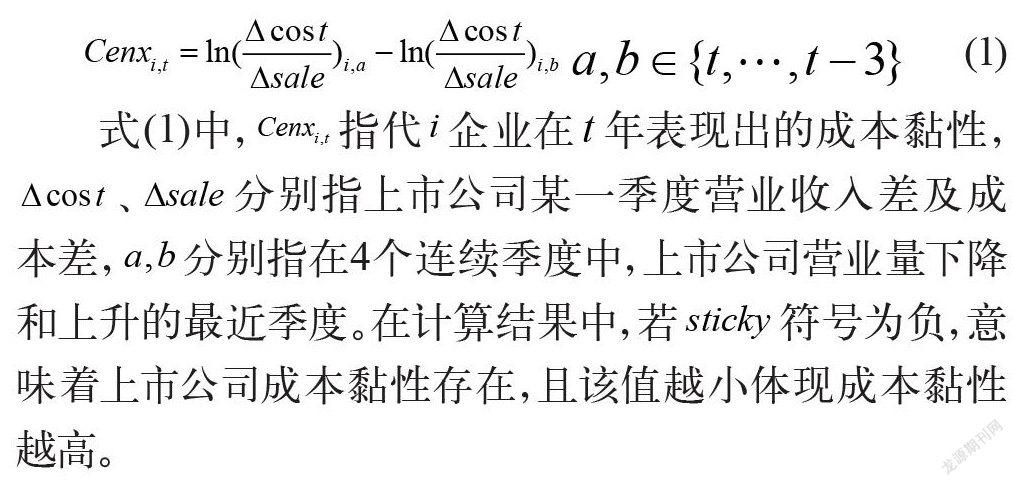

度量成本黏性的方法选用已有研究者的直接测度法,模型如下:

式(1)中,指代企业在年表现出的成本黏性,、分别指上市公司某一季度营业收入差及成本差,分别指在4个连续季度中,上市公司营业量下降和上升的最近季度。在计算结果中,若符号为负,意味着上市公司成本黏性存在,且该值越小体现成本黏性越高。

2.2.4 控制变量

本文在模型中需要控制一些变量,以规避可能对盈余稳健性产生不利。这些变量涉及公司规模()、盈余情况()、成长机会()、总资产增长率()、资产负债率()、流动比率()、资产收益率()。此外,为了规避行业与经济周期带来不利,还需要对行业及年份进行控制。

2.3 模型建设

本文以上市公司盈余稳健性()作为因变量,同时将供应链集中度划分为供应商集中度()和客户集中度()并作为自变量,讨论供应链集中度与上市公司盈余稳健性之间的关系。进一步采用客户集中度与成本黏性的交互项()、供应商集中度与成本黏性的交互项(),思考成本黏性在供应链集中度与上市公司盈余稳健性之间的影响。本文构建了Richardson模型的两种形式,模型(2)、模型(3)分别用于检验假设1、4和假设2、3。

3 实证结果与分析

3.1 描述性统计

计算本次主要变量描述性统计结果(限于篇幅有限,结果从略)可知,我国上市公司盈余稳健性指标的平均值为13.753,最大值为15.768,最小值为12.536,表明我国不同上市公司盈余稳健性差异较大;客户集中度指标极大值、极小值分别为1.013、 0.028,平均值为0.346;供应商集中度极大值、极小值分别为0.538、0.009,平均值为0.078。可知,客户集中度与供应商集中度分别与上市公司盈余稳健性形成较大差异。

3.2 相关性分析

表1为各变量间的Pearson相关系数检验。其中,客户集中度()与上市公司盈余稳健性()之间的相关系数为0.121,在1%的显著性水平上显著,说明与假设1相符。供应商集中度()与上市公司盈余稳健性()之间的相关系数为0.098,在1%水平上显著,假设2初步得证。

3.3 多元回归结果

3.3.1 供应链集中度、成本黏性与上市公司盈余稳健性关系

本文分别对模型(1)进行固定效应模型回归(见表2)。表2列(1)结果显示,客户集中度的回归系数为0.106且在1%水平上显著,假设1得到验证。表2列(3)显示,交互项()与上市公司盈余稳健性的回归系数为负且在5%水平上显著,假设4得证。

3.3.2 供应商集中度、成本黏性与上市公司盈余稳健性关系

对模型(2)进行回归检验得到表3回归结果。表3列(1)显示,供应商集中度()与上市公司盈余稳健性的相关系数为-0.361,且在5%的水平上显著,假设2得到验证。表3列(2)显示,成本黏性与上市公司盈余稳健性的影响系数为0.1064且在1%的水平上显著,假设3得证。

3.4 稳健性检验

为验证实证结论可靠性,本文通过替换指标、替换验证方法进行稳健性检验。(1)以供应商和销售商前五名比例平均值作为供应链集中度指标的替代变量,以净资产收益率替代年度股票收益率指标,重新进行数据检验。(2)运用Heckman两步法进行检验论证。在第一阶级同年度内,采用行业纰漏客户/供应商集中度信息的上市公司占比,预估纰漏的信息概率。最终结果显示,在1%水平上工具变量指标较为显著。在第二阶段检验过程中加入第一阶段预测值,所得结果与前文研究结果一致。

4 结语

本文以2013—2019年A股上市公司为研究对象,通过Richardson模型在供应链集中度与上市公司盈余稳健性关系进行实证分析的基础上,考察了在控制成本黏性条件下,供应链集中度与上市公司盈余稳健性之间的关系。研究显示,客户集中度与上市公司盈余稳健性具有正向影响关系;供应商集中度越高,上市公司盈余稳健性越好;控制成本黏性后,上市公司盈余稳健性会有所降低;控制成本黏性条件下,客户集中度、供应商集中度与上市公司盈余稳健性的正相关关系均为减弱态势。

参考文献

郭富爱,李刚,靳燕娟.客户/供应商集中度与盈余透明度[J].财会通讯,2016(33):106-109.

吴国鼎.两权分离与企业价值:支持效应还是掏空效应[J].中央财经大学学报,2019(9):97-106.

程敏英,郑诗佳,刘骏.供应商/客户集中度与企业盈余持续性:保险抑或风险[J].审计与经济研究,2019(4):75-86.

包晓岚,赵瑞.客户集中度与分析师盈余预测准确性[J].财会月刊(会计版),2019(22):25-34.

江偉,底璐璐,姚文韬.客户集中度与企业成本黏性:来自中国制造业上市公司的经验证据[J].金融研究,2017(9):196-210.

李军蕊,熊正平.新准则下上市公司盈余稳健性和盈余质量分析[J].会计之友,2008(19):78-79.

作者简介:张绍宁(1973-),女,山东曲阜人,主要从事财务管理方面的研究。

猜你喜欢

中国铸造装备与技术(2022年2期)2022-03-29 02:24:20

现代商贸工业(2016年22期)2016-12-27 10:19:39

经济师(2016年10期)2016-12-03 08:39:11

商场现代化(2016年26期)2016-11-21 23:24:44

企业导报(2016年19期)2016-11-05 17:11:01

商(2016年27期)2016-10-17 04:00:53

中国洗涤用品工业(2015年8期)2015-02-28 19:02:54

中国洗涤用品工业(2015年6期)2015-02-28 19:02:37

中国洗涤用品工业(2015年2期)2015-02-28 19:02:03

中外会展(2012年3期)2012-04-18 07:52:46