建筑工程项目成本预测方法探讨

2020-12-31 07:53桑伟浩

建材与装饰 2020年1期

桑伟浩

(中铁建大桥工程局集团第二工程有限公司 广东深圳 518083)

0 引言

成本预测需要多专业配合完成,通常以经济管理专业人员牵头组织进行。成本预测在实施过程中各专业应分工明确,工程技术专业人员负责制定施工组织设计、大的施工方案并且复核施工图工程量;经济管理专业人员根据劳务和分包策划以及了解到的劳务市场价格确定本项目的劳务及分包费用;物资采购人员根据当地的建筑市场材料信息价、当地的询价结果确定各类型材料单价以及相关设备的租赁单价。这里将成本预测划分为三个阶段,分别是准备阶段、实施阶段、分析形成报告阶段。

1 准备阶段

成本预测前我们需要做的准备工作主要包括:①确定项目的前期策划文件;②收集项目招投标文件、合同、图纸;③复核施工图工程量、优化实施性施工组织设计及施工方案;④制定项目分包方案和常见设备租赁价;⑤确定管理人员定编;⑥收集其他相关资料(例如近两年周边项目的对下分包合同、物资采购合同、设备租赁合同)。以上资料收集齐全之后要及时进行查看复核。

2 实施阶段

开始成本预测前,我们首先将成本预测内容划分为三个部分,分别是直接成本(包含了劳务/分包费用、主材费用)、措施费用以及间接成本。

2.1 直接成本

我们通过直接成本计算表对直接成本进行测算,如表1所示。目前施工项目大都采用清单招标,我们设计直接成本测算表时,借鉴了清单计价规范中的“分部分项及单价措施计算表”,在该表的基础上增加了直接成本测算内容。直接成本在这里被划分成了“劳务/分包费”和“材料费”。实际操作中,直接成本应根据项目对下工序和分包模式进行分解确定。按照分包模式的不同,可按工、料、机成本测算,也可按人机费、材料费,灵活设置。目前我所接触的主要是城市轨道施工,在城市轨道车站中的结构施工工序主要包含钢筋制安、模板按拆、混凝土浇筑养护和脚手架搭拆,因此在这里我们一般将主体结构的清单项分解成支架搭拆、模板安拆、混凝土浇筑以及钢筋制安等工序。当然,对于完全由自己工人施工的项目,本表基本仅体现材料费,人工费可以单独用工资表的形式测算。

表1的工序直接成本中的材料费,应根据项目实际情况设置为甲供、甲控、自购、可调差材料、不可调差材料、外来料、当地料等。对于调差材料一般采用基期价格,也就是合同中材料调差条款所约定的基期价格。约定的基期价格一般都是建筑材料信息价某期的价格。这个可以通过订购当地的信息价取得。其他材料一般都是采用市场调查价格,所有的市场价格都应以专业的物资采购负责人提供的为准。材料费的合计应等于施工图复核的工程量×材料消耗系数×材料单价。这里的材料消耗系数一般按照定额消耗系数确定,但是如果公司在这方面有特殊的要求或者规定的,可以采用公司自有的规定。材料消耗系数也可以作为分包考核条件。在当前营改增的形势下,直接成本测算表中所有费用都应该是除税价。

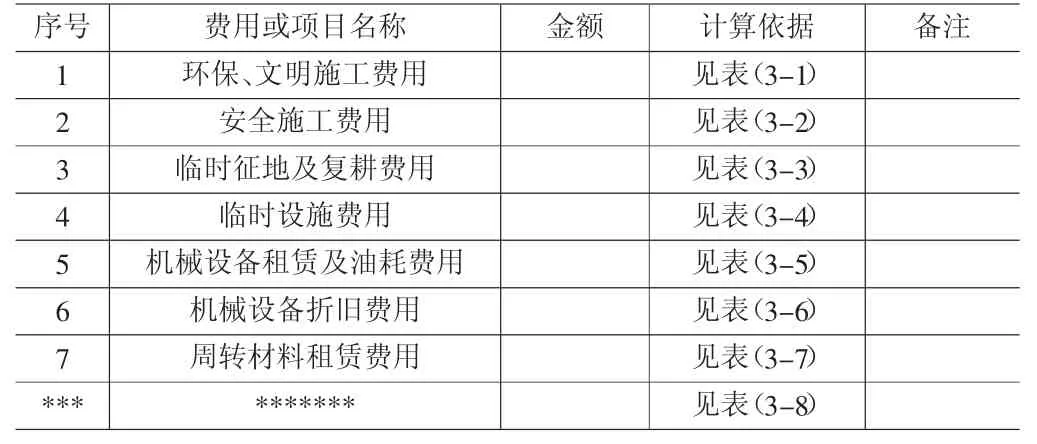

2.2 措施费用

主要是完成工程项目施工,发生于该工程施工前和施工过程中非工程实体项目的费用。主要包括组织措施及技术措施费,组织措施主要是安全文明施工费等,技术措施主要是模板脚手架等费用。措施费我们一般都是各项措施费单独测算后汇总到措施费用汇总表中,如表2所示。目前对于安全文明施工费我们有两种做法:一种是直接取费,也就是按照测算收入结合安全文明施工的强制性规定来确定,一般城市轨道要求安全文明施工费不得低于工程造价的2%;还有一种方法是在安全文明施工方案齐全的情况下,我们按照方案以及现场实际需要将每一样要发生的安全文明施工成本列表汇总得到。需要注意的是,各地关于安全文明施工的内容规定是不一样的,有些地方对上清单给安全文明施工费的同时还单独给了施工围挡的措施费,这种情况下施工围挡的措施费需要单独测算,但是大部分时候,安全文明施工费是包含了临时围挡费用的,毕竟“临时围挡”属于安全文明施工费中的“临时设施”。

表2 措施费用汇总

2.3 间接成本

主要是管理人员薪酬加上维持项目正常运行所需要的各项费用。这个费用主要与管理人员配置情况、薪酬标准、公司的其他各类规定有关。间接费用测算表不同的公司不同的项目可以根据实际情况设计表样,一般也是由财务专业人员进行测算,最后提交给经济管理专业人员汇总到预测成本中。

将以上部分费用测算完成汇总后就可以得出我们的项目预测成本。完成的预测成本可以根据建筑面积或者单立方混凝土综合价计算成本指标,用计算的成本指标与已完工程的经验数据进行对比分析是否合理,偏差较大的还应进行复核修正。

3 分析形成报告

各项数据汇总形成预测成本后,我们需要形成一个测算说明报告,测算报告需要清楚地向人们反应成本预测的结果、原则等。因此测算说明报告至少应该包括:项目基本情况(工程概况、合同、工期、组织机构等)、成本预测的依据、成本预测的结果、成本测算各项费用的确定原则、成本预测存在问题、对本项目成本管理的风险提示及对策、其他合理化建议等。

表1 直接成本测算

4 结语

成本预测改变了以往项目粗放管理的特点,先算后干已经是施工单位面向激烈的市场竞争的必然选择。如何做好成本预测工作会是一个持久的课题,不同的计算方式可能会得出不同的结果,但是不论如何做,成本预测都应该符合自己公司的管理水平和现场实际。同时,施工项目的成本预测也需要进行动态调整,当遇到特殊情况或者实际执行与预测偏差较大的时候需要分析原因并根据情况对成本预测进行动态调整更新。

猜你喜欢

化工管理(2022年14期)2022-12-02

中国交通信息化(2020年5期)2021-01-14

中国外汇(2019年21期)2019-05-21

智能城市(2018年8期)2018-07-06

江西建材(2018年4期)2018-04-10

中国公路(2017年16期)2017-10-14

中国工程咨询(2017年3期)2017-01-31

中国劳动关系学院学报(2016年2期)2016-09-26

通信电源技术(2016年5期)2016-03-22

今日湖北(2015年17期)2015-12-03