我国发生货币危机的可能性研究分析

2020-12-30 07:06刘珊珊方华

经济研究导刊 2020年33期

刘珊珊 方华

摘 要:近些年来,我国正处于积极跨越中等收入陷阱这一经济转型关键时期,GDP增速逐渐放缓,新的经济政策和经济格局全面展开,我国迎来经济跨越的另一阶段。北京时间2017年1月21日,特朗普正式上任成为美国第45任总统,由此拉开了中美两国最近三年持续摩擦的序幕。美中两国作为全球第一、第二大经济体,经济摩擦造成的影响沿着产业供应链蔓延至周边乃至全球经济体,给我国的经济发展带来更多的不确定性。2020年初的疫情给我国实体经济带来了不可忽视的打击,也必然以各种方式影响我国虚拟经济进程。疫情带来了全球性经济衰退、流动性停滞的威胁,为应对危机,世界各国均出台相应强刺激政策,宣告了全球性“货币宽松”时代的到来。在当前经济发展大格局下,世界各国发生经济危机的可能性及其影响成为众多经济学家关注的重点。

关键词:经济危机;实证分析;规避建议

中图分类号:F820 文献标志码:A 文章编号:1673-291X(2020)33-0046-03

在国际经济金融背景下,全球金融一体化的加速,增加了国际资本流动的频率。国际资本流動促进了一个国家的经济发展,但也增加了经济波动的风险,甚至导致金融危机的爆发。20世纪末以来,先后发生了几次重大金融危机,如1994—1995年墨西哥金融危机、1997—1998年亚洲金融危机、1999年巴西金融危机和2001—2002年阿根廷金融危机。根本原因是货币危机,针对货币危机发生的原因与机制,不能时期有不同的理论基础,第一代货币危机理论是克鲁格曼在1979年提出,主要解释了货币政策的持续扩张导致经济基本面恶化,各国国际投机者纷纷出击,政府为了保持固定汇率而不断抛售外汇,使之外汇储备不足,进而导致货币贬值预期,当一国的外汇储备过低,会导致固定汇率崩溃;随着20世纪90年代新一轮不同类型货币危机的爆发,许多学者在第一代货币危机的基础上提出了第二代模型,解释说当经济基本面良好时,只要存在贬值预期,也会受到国际投机者的攻击;1997年,亚洲发生了大规模的货币危机,从而形成了第三代理论模型。在前两个货币模型基础上增加了更多的因素,包括道德风险理论、基本因素理论、金融恐慌理论等。

一、相关概念介绍和实证分析

(一)货币危机的概念

货币危机是指一国在固定汇率的背景下,由投机冲击导致的货币急速贬值及外汇储备大幅度下降并伴随本币利率上升的现象。广义上来看,货币危机是金融危机的一种。

(二)货币危机指数的概念

通过对货币危机典型案例的回顾,我们可以看出,货币危机一般以本币贬值,外汇储备减少为先兆,并由此产生的恶性循环导致市场崩溃,因此可以用汇率及外汇储备两个指标对危机进行定义。1995年,Eichengreen,Rose和Wyplosz提出了货币危机指数这一概念,同时在KLR 指数法中也用到了该指数来定义货币危机,货币危机指数公式为:X=△ER/θER-△FR/θFR。其中X为货币指数,△ER为名义汇率一阶差分,θER为名义汇率标准差,△FR为外汇储备一阶差分,θFR为外汇储备标准差。指数值X越大,表示汇率偏离均衡汇率的程度以及由外汇储备表示的外部失衡的程度越高,发生危机的概率越大。

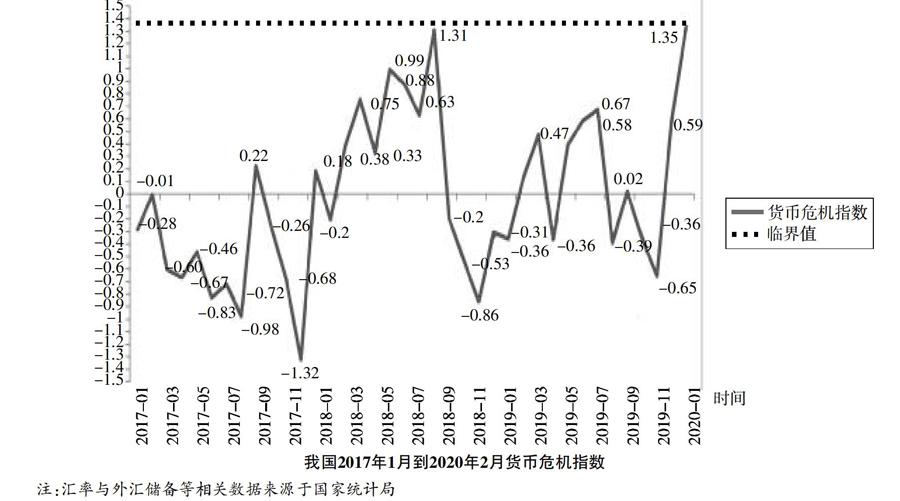

(三)我国2017年1月至2020年2月货币危机指数

北京时间2017年1月21日,特朗普正式上任成为美国第45任总统,由此拉开了中美两国最近三年持续摩擦的序幕,我国经济发展步入全新阶段。因此,本文选取了2017年1月至2020年2月的相关数据,着重分析自特朗普上台以来我国发生货币危机可能性,对当前的经济发展也有更具有针对性的现实意义。中美两国作为全球前两大经济体,美国作为世界超级大国,其相关政策与经济发展对全球经济都有着不可估量的影响,对我国经济发展影响更是不容忽视。

根据上述公式,可以计算得出我国2017年1月至2020年2月的货币危机指数(如下页图所示)。

理论上,当货币危机指数超过一定临界值,就会发生货币危机。临界值定义为货币危机均值△x加上2倍的标准差,公式为Y=△x+2×θx,由以上得出的数据可以得出2017年1月至2020年2月的货币危机临界值Y=1.36,我国近些年货币危机指数均在临界值之内,与实际情况相符。

(四)实证分析

货币危机的产生是国内外经济综合变化的结果,因此我们分析指标的选择既要保证内部均衡,又要兼顾外部均衡。

1.自变量的选择。一是CPI同比变动。它衡量了一个国家消费品的价格上升程度,反映其出口产品的价格竞争力,同时也是衡量是否发生通货膨胀的重要指标,是一个国家整体经济的重要体现。二是RPI同比变动。RPI指零售物价指数,其与CPI类似,是衡量是否发生通货膨胀的显著影响因素。三是M2同比。M2代表广义货币,指的是流通中的货币、企业活期存款与准货币之和,M2增速若与GDP增速差额较大,则一国通货膨胀可能性较大。四是中美利率差额。美中两国作为全球第一和第二大经济体,其相关经济行为都会造成巨大影响,中美利率差额对我国汇率有显著影响。五是短期外债占外汇储备的比重。短期外债是一个国家短期内必须要偿还的对外债务,偿债资金来源于外汇储备,若短期债务过多,必定会引起外汇储备的下降,一旦被国际投机客抓住机会,很容易导致货币危机。六是国内信贷增长率。反映一国经济增长动力的重要标准,信贷增长过快可能会增加银行经营风险,通过银行危机引发货币危机。七是PMI指数。指采购经理人指数,是反映经济运行的先行指数。八是FDI增长率。我国实际利用外资增速与全球经济环境以及我国投资、消费、外贸等指标密切相关。

2.因变量的选择。我们以以上计算出的2017年1月至2020年2月货币危机指数作为因变量。

3.结果分析。由于相关因素对货币危机指数影响有一定的滞后性,在分析中我们选择用滞后两期的自变量与因变量做回归分析,结果(如下表所示)。

检验整个方程显著性的F量为4.357,其对应p值为0.002,表示这个方程整体上比较显著,模型较好。RPI指数、中美利率差额、信贷增长率、FDI增长率的解释变量的回归系数的p值都小于0.05,说明其在5%的水平上显著,且信贷增长率在1%的水平上高度显著。RPI指数及中美利率差额对货币危机指数解释有着较大的经济显著性。由分析结果可知,CPI同比变动对货币危机有着负向的影响,RPI同比变动对货币危机有着正向影响,这种差异的存在与剔除掉的服务类项目密切相关,服务类项目的增速会显著降低我国货币危机发生的可能性。中美利率差额的扩大,资本会由低利率的美国转向高利率的中国,资本的流入有助于改善我国国际收支状况,降低我国货币危机发生的可能性;短期外债占外汇储备的比值的国际警戒线为70%~100%,目前我国外债规模稳中有升,外债结构进一步优化,且远远低于国际警戒线,在此基础上的比值增加会一定程度上降低货币危机;根据以往数据,我国短期外债于外汇储备的比值一直呈现增长趋势,且近两年增长速度较快,虽然得的的结论是其值越大,货币危机指数越小,但其影响不是太明显,且这个结论是建立在远低于警戒线内的前提下,如果该值不加控制,对我国的偿债能力,外汇储备都造成很大的威胁。

二、对我国规避货币危机的建议

第一,建立合理的经济结构,实施内需主导的经济发展战略。合理的经济结构才会给我国后续持续的发展带来保障,随着我国人口红利的锐减,之前的靠廉价劳动力及低价出口抢占市场的战略,已经无法应对目前的发展态势。当前的形势下,外需有更多的不稳定性,因此要加强我国经济基础设施的建设,降低杠杆效应,依靠产业结构调整与升级发展内需,合理应对当前经济形势。

第二,对于全球经济冲击,要做好应对。美国作为全球第一大经济体,相关的经济措施会影响中美汇率进而影响我国进出口及相关经济活动,在疫情对全球经济产生不利冲击的背景下,我国要完善自身生产发展产业链,加快自主创新,促进产业结构升级,提高自身产品的国际竞争力和在全球产业链中的定位;要坚持在不利因素影响下,仍能处于主动选择的地位。

第三,坚持货币政策与财政政策相结合。2020年5月15日,中央政治局会议指出,积极的财政政策要更加积极有为,稳健的货币政策要更加灵活适度,要以更大的宏观政策来应对疫情冲击。在应对此次危机过程中,货币政策也许受到更多关注,但却无法完全解决疫情带来的危机问题,只有积极配合税收、补贴、担保等财政手段,才能更有针对性地解决问题,更好地保证经济平稳发展。

参考文献:

[1] 任泽平.货币战“疫”[Z/OL].泽平宏观微信公众号,2020-02-21.

[2] 任泽平.全球金融危机对中国的传导路径和影响推演[Z/OL].泽平宏观微信公众号,2020-03-23.

[3] 赵伟团队.财政和货币政策,如何协同[Z/OL].长江宏观固收微信公众号,2020-05-17.

[4] 肖娱.美国货币政策冲击的国际传导研究——针对亚洲经济体的实证分析[J].国际金融研究,2011,(9):18-19.

[5] 廖子贞.人民币汇率变动影响因素实证分析[J].时代金融,2018,(12):7-8+12.

[6] 孙彦廷.人民币长期均衡汇率的实证研究[J].国际商务(对外经济贸易大学学报),2011,(1).

[7] 吴有昌.货币危机的三代模型[J].世界经济,1999,(3).

[8] 吴有昌.现代货币危机理论及其启示[J].财贸经济,1998,(5).

[9] 柯建飞,于立新.经济全球化背景下的贸易战:理论分析与中国应对策略[J].全球化,2017,(6).

[10] Marc Suhrcke,et al..The impact of economic crises on communicable disease transmission and control:a systematic review of the evidence[J].Plos One,2011,(6).

[11] Our New Historical Divide:B.C.and A.C.—the World Before Corona and the World After[N].The NewYork Times,2020-03-17.

[12] None.Finance and economics:epidemics and eco-nomics[J].The Economist,2013,(4).

[責任编辑 晨 丹]

收稿日期:2020-07-09

作者简介:刘珊珊(1994-),女,河南商丘人,硕士研究生,从事国民经济学研究;方华(1963-),女,湖南长沙人,副教授,从事金融学、商业银行、保险学研究。

猜你喜欢

青春岁月(2016年20期)2016-12-21

商场现代化(2016年26期)2016-11-21

中国市场(2016年38期)2016-11-15

知音励志·社科版(2016年8期)2016-11-05

商(2016年29期)2016-10-29

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

中国市场(2016年33期)2016-10-18

人民论坛(2016年16期)2016-07-15

科技视界(2016年8期)2016-04-05