房价、金融发展对技术创新的影响

2020-12-27 07:53周少甫

工业技术经济 2020年1期

周少甫 龙 威

(华中科技大学经济学院,武汉 430074)

引 言

自改革开放以来的30年间,中国经济年均增长率约为10%①,长期居高不下,近年来,随着环境资源规制的加强和人口红利的消失,经济增速逐渐走低,2018年GDP增长率仅为6.6%②,经济发展方式的转变成为当务之急。党的十九大也提出 “我国经济已由高速增长阶段转向高质量发展阶段,正处在转变发展方式、优化经济结构、转换增长动力的攻关期”[1]。根据Solow-Swan增长模型和Ramsey模型,经济增长主要取决于外生的技术进步[2]。党的十八大也明确提出 “科技技术创新是提高社会生产力和综合国力的战略支撑,必须摆在国家发展全局的核心位置”[3]。近年来,我国研发投入强度不断上升,从上个世纪末0.5%的水平增长到2017年的2.13%,其中2013~2016年年平均增长率达11.1%。但仍然存在诸多问题,从研发投入水平看,我国与日本 (3.49%)、韩国(4.23%)、以色列 (4.25%)等国家相比差距较大。从研发投入结构看,我国基础研究占比水平(5.2%)远远落后于发达国家占比水平 (15%~20%)③。从研发产出看,我国在国际发明专利、论文引用率等方面还存在多而不优、大而不强等问题,研发投入效率急需提升。

中国宏观经济发展中另一个引人注目的现象是房地产市场的迅速扩张和房价的飙升,即使是在经济增速不断下滑、政府实施创新驱动发展战略的背景下,房价也一直维持在高位。值得关注的是,房地产价格的上涨和投资规模的扩张是否会对技术创新造成影响,以及通过何种渠道来影响。由于房地产作为典型的资金密集型行业,与金融业存在较强的关联性,因此本文试图将房价、金融发展和技术创新放在同一分析框架下进行分析,从金融发展角度,探究房价影响地区技术创新的传导机制,力图揭示房地产价格、金融发展与技术创新之间的关联,为全面激发技术创新驱动力提供新的启示;此外,本文从信贷市场和资本市场两个角度衡量金融发展水平,并分别研究其在房价上涨影响技术创新的过程中发挥的作用,得出了异质性结论,验证了最优金融结构假说;在研究方法上,本文采用空间误差模型和广义空间自回归模型,并应用Lee和Yu(2010)提出的方法进行估计[4],这也是本文可能的创新之处。

1 内在机制与研究假设

1.1 房价对技术创新活动的影响

房地产价格快速上涨会对企业投资尤其是长期投资形成正负两个方向的影响,即流动性效应(余静文和谭静, 2015)[5]和挤出效应 (Wang和Wen,2010)[6]。由图1可知,由于长期以来房地产行业与工业行业之间的利差,资本倾向于从工业企业等实体经济部门流入房地产行业,从而对实体经济的技术创新活动造成不利影响。此外,大量研究表明,中国目前房价上涨对技术创新资金形成的 “挤出效应”占主导地位,从而抑制了企业的技术创新活力 (Miao和Wang,2014;王文春和荣昭, 2014; 余静文等, 2015)[5,7,8]。 房价上涨还会导致对人才的挤出效应,从而抑制技术创新(吴晓瑜等, 2014; 崔莹莹等, 2018)[9,10]。

图1 房地产与工业行业销售毛利率趋势图

综合以上分析,本文提出研究假设1:房地产价格上涨,会显著抑制地区技术创新活动。

1.2 金融发展对技术创新活动的影响

现代金融发展理论认为,金融发展能有效促进技术进步。近年来,金融发展水平以及金融体系的结构特征对一国技术创新活动的差异性影响,备受学术界的关注 (Cornaggia等, 2015)[11]。 其中,一个最核心的研究话题是,到底是资本市场导向型的金融体系还是银行等中介机构导向型的金融体系更有利于促进一国技术创新 (Hsu等,2014)[12],该问题对于正处在新旧动能转型阶段的我国尤为重要,又根据林毅夫等 (2009)研究中所提出的最优金融结构理论,最优金融结构随着经济发展阶段的调整而不断调整,当经济发展程度上升时,经济体对银行业变化的敏感度降低,而对股票市场变化的敏感度上升[13]。许梦楠和周新苗 (2018)发现信贷市场和资本市场都能显著促进技术创新资金的投入,但资本市场促进作用大于信贷市场[14]。

因此,本文提出研究假设2:从信贷市场衡量的金融发展水平和从资本市场衡量的金融发展水平能促进区域技术创新,但资本市场的作用强于信贷市场。

1.3 房价上涨通过金融发展对技术创新造成的间接影响

从信贷市场来看,相对于高风险的企业研发项目,银行更倾向于将资金提供给高收益、低风险的房地产行业,进而从技术创新活动的外部融资角度再一次形成挤出效应,进一步对企业技术创新能力的提升产生抑制作用 (Chaney和Thesmar, 2012; 张杰等, 2016)[15,16]。 而资本市场相比于信贷市场更擅长为那些具有较高技术创新风险的企业或项目融资,Wurgler(2000)基于1963~1995年跨国工业企业数据进行研究,发现完善的金融市场倾向于为新兴行业提供更多的投资,而减少对成熟行业的投资[17]。因此我们可以初步预期对相对较为成熟并且技术密集程度低的房地产行业来说,资本市场中的资金更倾向于流入高新技术行业,因此,与信贷市场不同的是,资本市场的发展缓解了房地产行业对实体行业资金投入的挤出效应。

根据上文分析,本文提出研究假设3:信贷市场的发展加剧了房价上涨对技术创新的阻碍作用,而资本市场的发展可以缓解房价上涨对技术创新的抑制作用。

2 模型构建

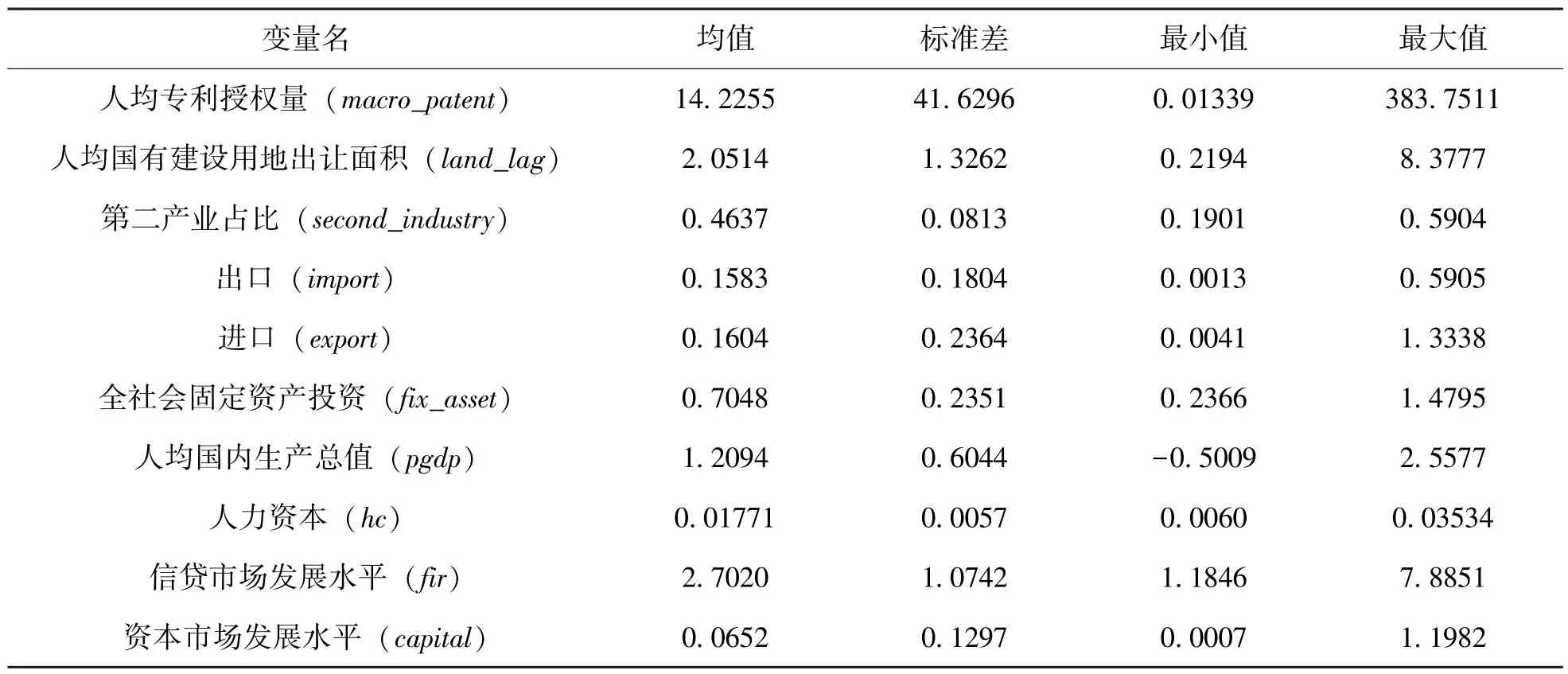

2.1 变量选取与数据来源

综合上文分析,为检验所提出的理论假设,本文选取如下指标:

被解释变量,衡量技术创新能力的代理指标。鉴于数据的可得性与指标的易理解性,借鉴高翔(2015)、张杰等 (2016)的做法,使用各省人均发明专利授权量度量省份整体技术创新能力[8,16]。

解释变量。 (1)内生性与工具变量的讨论。根据本文的研究内容,解释变量应为能反映省份房价水平的指标,但是各省房价水平与技术创新活动存在 “互为因果”关系,技术创新活动能促进地区经济发展,从而拉动市场对房地产的需求,抬高房价;根据上文分析,房价上涨会阻碍技术创新活动,因此本文参考张杰等 (2016)、余泳泽和张少辉 (2017)、崔莹莹等 (2018)学者的研究,采用滞后一期的各省人均国有建设用地出让面积作为房价的工具变量来缓解内生性问题[10,16,19]; (2)金融发展水平。本文从两个方面度量金融发展水平:从信贷市场角度衡量的金融发展水平 (fir),具体为金融机构信贷总额占GDP的比例;从资本市场角度衡量的金融发展水平 (capital),具体为股票首发、定向增发、公开增发、配股、可转债发行和债券发行总额占GDP的比例。

控制变量。 (1) 人均GDP (pgdp); (2) 人力资本水平 (hc),采用地区普通高等学校在校生人数与总人口的比率来衡量;(3)对外开放程度 (import,export)。本文分别使用出口和进口占GDP的比重来表示; (4) 产业结构 (industry),用第二产业增加值占GDP的比重表示; (5)全社会固定资产投资 (fix_asset),用全社会固定资产投资占GDP的比重表示。

表1 描述性统计分析

本文采用2006~2017年全国30个省份 (考虑到数据的可获得性,不包括西藏及港、澳、台地区)组成的省域面板数据,分析房价上涨、金融发展对技术创新的影响,相关数据均来源于EPS数据库和Wind数据库。

2.2 计量模型的确定

2.2.1 空间相关性检验

由于地区之间的技术创新可能具有外溢效应,且房价上涨的 “蔓延效应”也可能会影响周围省份的技术创新活动,因此我们可能需要引入空间计量模型进行分析,在进行空间计量模型分析之前,需要使用Moran's I来检验被解释变量的空间相关性,Moran's I定义如下:

在计算Moran's I之前需要构造空间权重矩阵。二元邻接权重矩阵是目前比较常用的权重矩阵,其定义如下:

其中,i与j表示两个不同的省份,当i与j相同时Wij为0。

利用上述权重矩阵,本文通过Moran's I对2006~2017年各省份的技术创新能力进行空间相关性检验,结果如表2所示,从表2和图2可以看出,2006~2017年期间,我国各省技术创新表现出显著的空间正相关关系,说明技术创新在各省份之间确实存在正向溢出效应,且这种溢出效应从2006年开始显著增强,总体呈现上升趋势。因此,选用空间计量模型进行分析是必要的。

表2 2006~2017中国各省技术创新空间相关性检验

图2 2006~2017年各省技术创新Moran's I变化趋势图

2.2.2 模型的设定与选择标准

目前,静态空间面板模型主要有以下3种:

(1)空间滞后模型:

(2)空间误差模型:

(3)空间杜宾模型:

其中,yit表示被解释变量,xit表示解释变量和控制变量,εit为随机扰动项。

在以上3种基准模型的基础上进行组合,可得如下广义嵌套模型:

广义嵌套模型可以梳理出不同形式的空间计量模型。当δ≠0、θ=0、ρ=0时,为空间滞后模型;当δ=0、θ=0、ρ≠0时,为空间误差模型;当δ≠0、θ≠0、ρ=0时为空间杜宾模型; 当δ=0、θ≠0、ρ=0时为空间滞后解释变量模型;当δ≠0、θ=0、ρ≠0时,则为广义空间自回归模型。

对于上述3种基准空间面板模型的选择,需要在非空间面板模型的基础上,构建模型残差的(稳健)LM统计量,根据统计量的显著性和大小来判断最优模型,因此,本文构建了混合OLS、空间固定效应、时间固定效应和包含空间和时间的双固定效应4种模型的 (稳健)LM误差 (滞后)统计量,结果如表3所示。

表3 LM检验结果

从表3可知,在LM统计量中, (稳健)LM滞后统计量 (LM_lag、Robust_LM_lag)在4种模型中的显著性不稳健,而4种模型的 (稳健)LM误差统计量 (LM_error、Robust_LM_error) 均在1%的显著性水平下显著,且均大于 (稳健)LM滞后统计量,因此空间误差模型优于空间滞后模型。此外,在空间、时期和双固定效应的选择方面,(1)在上表4种模型中,空间固定效应模型的R平方最大,拟合效果最好;(2)若加入时期固定效应,待估参数过多,影响估计参数的精度,容易产生 “参数估计诅咒”问题 (Neyman和Scott,1948)[20],因此本文初步选用具有空间固定效应的空间误差模型。由于上述 (稳健)LM统计量检验只能判别空间误差模型优于空间滞后模型,而不能判别模型是否同时含有被解释变量的空间项和残差的空间项,即不能判别模型是否为广义空间自回归模型,鉴于本文的被解释变量技术创新具有显著的正向空间溢出效应,因此我们选用广义空间自回归模型作为参照模型。在模型的估计方法上,本文采用Lee和Yu(2010)的研究中所用到的拟极大似然估计 (Quasi-maximum Likelihood) 方法[4]。

3 实证检验与分析

3.1 房价对技术创新直接影响效应的检验结果

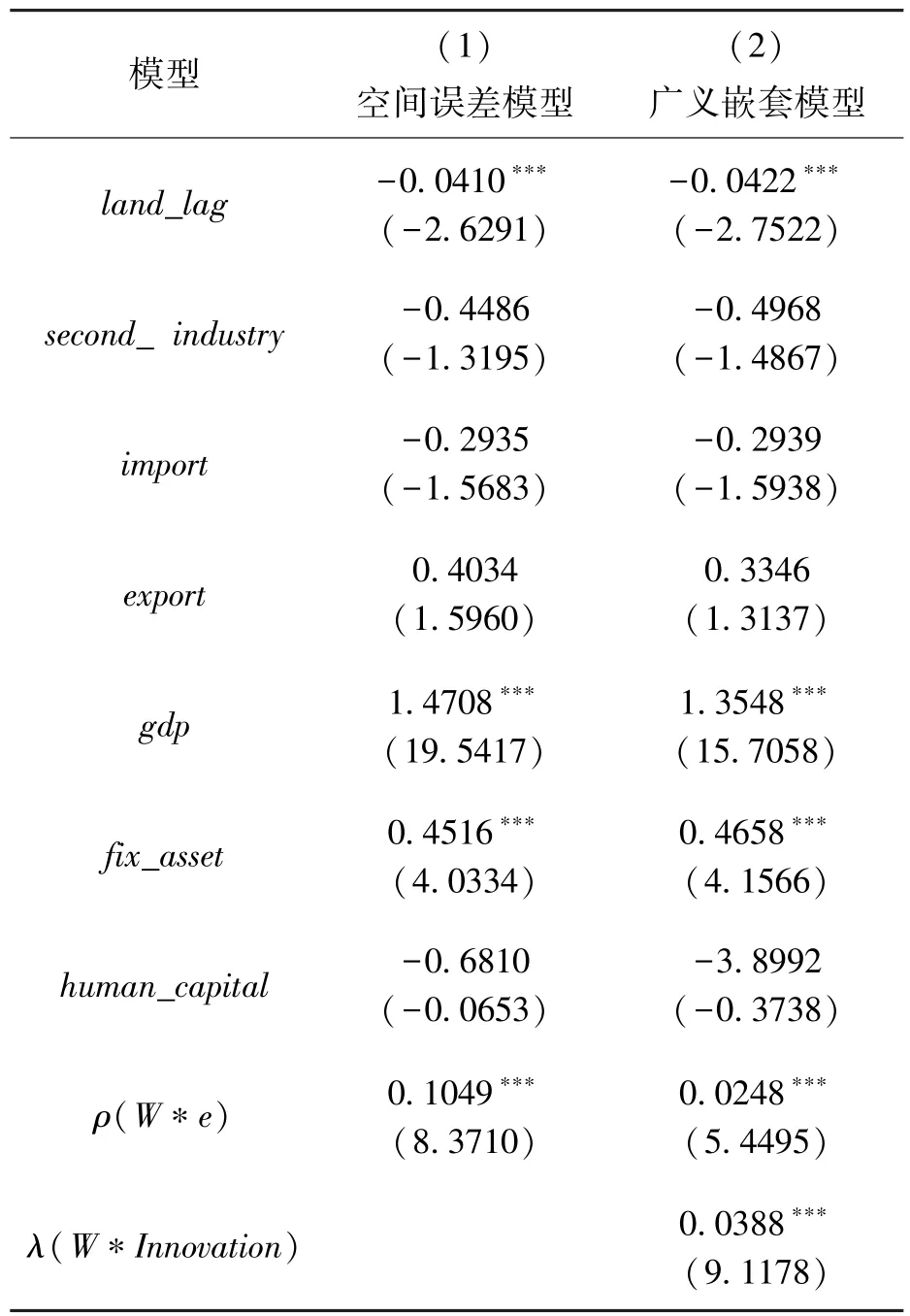

表4报告了房价对地区技术创新的直接影响结果,表中第 (1)列采用空间误差模型,从其结果可以看出,房价对地区技术创新能力的影响在1%的显著性水平下显著为负,表明房价上涨对实体经济造成的 “挤出效应”大于 “流动性效应”,从而对地区技术创新能力的发展产生阻碍作用,也验证了研究假设1的内容。控制变量中,地方人均GDP在1%的显著性水平下对各地技术创新能力具有显著的正向影响,这与 “需求引致技术创新”理论相符。地区全社会固定资产投资占GDP的比重通过了1%的显著性水平检验,且对地区技术创新能力有正向影响,这与崔莹莹等 (2018)得出的结论相似[10],说明购置和建造固定资产的活动倒逼企业不断进行技术创新,扰动项中空间关联性系数为0.1049,且通过了1%的显著性水平检验,进一步证明模型选择正确。

表中第 (2)列采用广义空间自回归模型,回归结果与第 (1)列无本质区别,说明了回归结果的稳健性;另外,观察被解释变量和残差项空间关联系数,二者均通过了1%的显著性水平检验,说明技术创新不仅受到地区间不可观测的共同因素的影响,而且确实还对周围地区的技术创新产生正向影响。

表4 房价对省份技术创新的直接影响检验结果

3.2 金融发展传导机制的检验分析

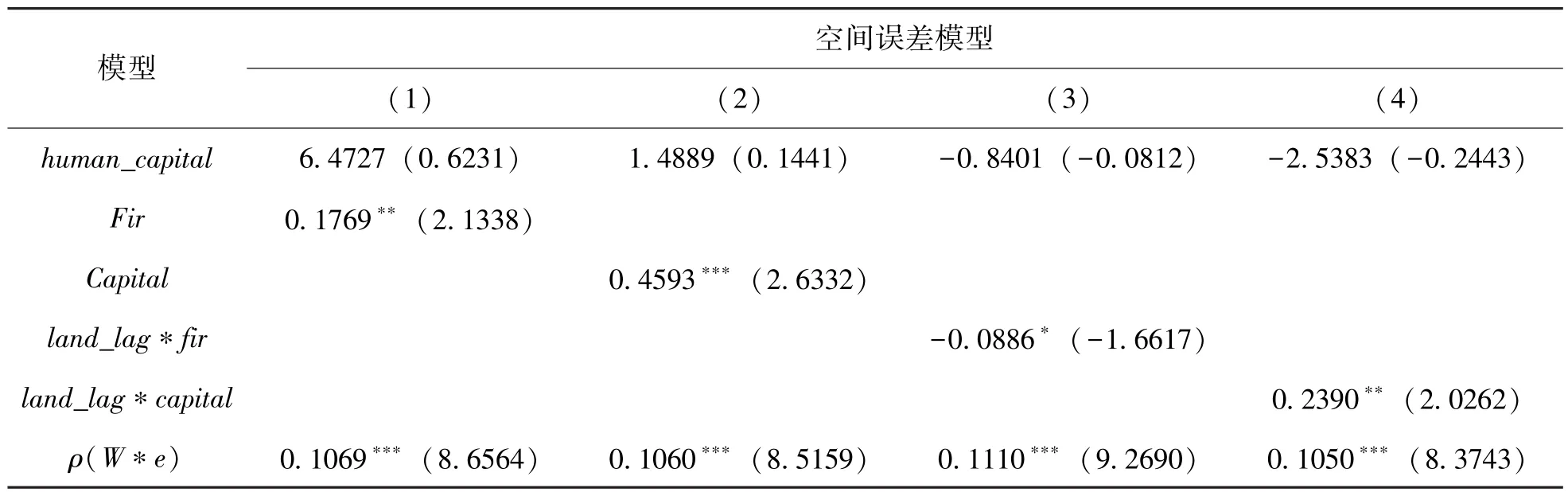

本文进一步探究各个地区金融发展对技术创新的影响,以及房价是如何通过地区金融发展,对技术创新进一步施加影响。基于这一研究目标,本文在上述研究的基础上逐次加入信贷市场和资本市场的发展水平及其与房价的交叉项,表5为其回归结果。

表5 房价、金融发展及其交互作用对技术创新的回归结果

续 表

从表5第 (1)列可以看出,在加入信贷市场发展规模 (fir)后,其对地区技术创新的发展具有显著的正向促进作用,这可能是由于信贷市场中金融中介机构有促使储蓄向投资转化的功能,因此一个地区的信贷市场规模越大,企业外部融资供给越充裕,一定程度上缓解了企业技术创新的外部融资约束,进而促进企业的技术创新活动。

第 (2)列为加入资本市场发展水平 (capital)后的回归结果,从中可以看出,资本市场发展水平在1%的显著性水平下对地区整体技术创新能力具有显著的正向影响,且其系数大于fir的系数,这说明资本市场的发展和完善促进了技术创新活动,且其促进程度大于信贷市场对技术创新的促进程度,这与孙伍琴和王培 (2013)以及许梦楠和周新苗 (2018) 得出的结论一致[14,21], 也与最优金融结构理论相符。

第 (3)列为加入信贷市场发展规模和房价工具变量的交互项的回归结果,可以发现,交互项在10%的显著性水平下对地区技术创新能力具有显著的负向影响,表明在房价上涨越快的地区,信贷市场中资金越倾向于流入利润率较高的房地产行业,从而使企业外部融资受阻,不利于企业技术创新。实际上,2011年第1季度至2016年第4季度,金融机构新增人民币贷款从26000亿元增长至126500亿元,增长386.54%,而主要金融机构新增房地产贷款从8457亿元增长到56700亿元,增长570.5%,主要金融机构新增个人购房贷款从5228亿元增长到49600亿元,增长848.74%。截至2016年年底,新增房地产贷款和新增个人购房贷款之和占金融机构新增人民币贷款的84.03%,显然新增贷款主要流向了房地产行业,金融机构资本 “脱实向虚”将对技术创新产生阻碍作用④。

第 (4)列为加入资本市场发展水平和房价工具变量的交互项的回归结果,我们发现,交互项在5%的显著性水平下对地区技术创新能力具有显著的正向影响,这说明完善的资本市场在一定程度上缓解了房价上涨对技术创新活动的阻碍作用,即便在房价上涨的背景下,房地产行业也未能在资本市场上对实体经济投资形成 “挤出效应”,资金更多的是 “脱虚向实”,这与第 (3)列的情况相反。实际上,2006~2018年期间,资本市场融资总额从2670亿元至9280亿元,增长247.52%,而房地产融资额从204亿元至323亿元,增长58.08%,实体经济融资额从1404亿元至7252亿元,增长416.41%。2018年全年房地产行业融资额占资本市场总融资额的3.48%,而实体经济融资额占78.14%,显然资本市场资金主要流向实体经济。正是资本市场上较高的资金配置效率,缓和了房价上涨对企业技术创新的抑制效应。

从表5各列回归可以看出,房价均在5%或1%的显著性水平下对地区整体的技术创新能力有显著的负向作用;此外,在加入资本市场发展规模及其与房价的交互项后,进口占GDP的比重在5%的显著性水平下显著,且对地区技术创新能力具有负向影响,这与张杰等 (2016)得出的结论相同,主要是由于进口的替代效应大于互补效应(即进口干中学效应)[16];其他控制变量对技术创新的影响与对应模型 (1)的结果相同,在此不再阐述。这也说明回归结果的稳健性。

表6为采用广义空间自回归模型的回归结果,其与表5回归结果无本质区别,证明了回归结果的稳健性;观察被解释变量和残差空间项的系数可知,二者均在1%的显著性水平下显著且为正,说明广义空间自回归模型的适用性。

表6 房价、金融发展及其交互作用对技术创新的回归结果

4 研究结论与政策建议

4.1 研究结论

本文将地区房价、金融发展和技术创新纳入同一分析框架,基于2006~2017年我国30个省份相关数据,选用相关变量,采用空间误差模型、广义空间自回归模型进行实证分析,得出以下结论:

(1)本文验证了房价对技术创新能力直接影响效应的存在,我们发现房价上涨对地区技术创新产生显著的抑制作用;(2)我们分析了金融发展对地区技术创新活动的影响以及房价如何通过两个维度的金融发展传导机制来影响技术创新活动,最终发现:信贷市场发展水平对地区技术创新能力有显著的促进作用,但房价上涨在信贷市场规模影响地区技术创新的过程中产生扭曲性作用,从而加剧房价对技术创新活动的抑制作用;资本市场发展水平显著促进了地区技术创新能力的提升,且其促进程度也大于信贷市场,此外,资本市场发展水平的提升能缓解房价上涨对技术创新活动的抑制作用。总的来说,我国各地区技术创新对资本市场的依赖性大于信贷市场; (3)我们发现,技术创新具有显著的正向空间溢出效应。

4.2 政策建议

根据研究结论,为全面实施创新驱动发展战略,最大限度提升技术创新能力,本文提出以下几点建议:

(1)从供需调控两方面着手,完善房地产调控长效机制,缓解高房价对实体经济部门技术创新资金投入的挤出效应。在房地产供给方面,建立租购并举、多渠道保障、多主体供给的住房制度。此外,各省市要减少对 “土地财政”制度的依赖,从根源上抑制房价上涨;在需求方面,①要推动改进房地产财税制度,有效运用灵活的财税制度引导住房需求合理化;②各省市要坚定落实调控政策,促使市场对房地产行业形成合理预期。

(2)以金融体系结构优化调整为切入点深化金融市场改革。随着我国经济转型、产业结构不断调整优化以及技术创新模式的改变,经济体对金融供给的需求也发生变化,因此政府必须推动金融结构的优化调整以适应市场的需求,使得要素配置合理化。随着我国科创板和注册制的开展和实施,将会为企业技术创新提供更为有利的金融环境。

(3)促进区域间信息交流、知识流动与共享,充分利用相邻地区的技术创新条件和环境、重视区域技术创新的地理空间因素,加强区域技术创新合作,建立并健全需求为导向、企业为主体的产学研一体化长效区域技术创新机制,以实现区域技术创新协调发展。

注释:

①数据来源:国家统计局,并由作者计算得来。

②数据来源:国家统计局。

③数据来源:国家统计局 《全国科技经费投入统计公报》、世界银行数据库。

④数据来源:Wind数据库。

猜你喜欢

核科学与工程(2021年4期)2022-01-12

房地产导刊(2020年11期)2020-12-28

今日农业(2020年19期)2020-12-14

中国人兽共患病学报(2020年11期)2020-12-08

中华建设(2019年8期)2019-09-25

电子制作(2019年24期)2019-02-23

西南交通大学学报(2018年5期)2018-11-08

中学物理·高中(2016年12期)2017-04-22

知识产权(2016年8期)2016-12-01

公民与法治(2016年8期)2016-05-17