上市公司内部控制存在的问题与优化措施

——以富控互动为例

2020-12-23 07:51:12王丽澎

山西农经 2020年22期

□王丽澎

(山西财经大学会计学院 山西 太原 030000)

1 富控互动基本情况介绍

1.1 公司简介

上海富控互动娱乐股份有限公司(以下简称富控互动),2016年由传统建材行业成功转型,目前主要注重游戏研发与运营维护业务,是英国最大的游戏开发商JagexLimited的母公司。该公司的主营业务是构建交互式休闲娱乐软件体系,核心是客户端游戏研发与运营推广[1]。

1.2 近年审计报告情况

富控互动近年审计报告情况表1所示。众华会计师事务所(特殊普通合伙)2017年对富控互动出具了否定意见的内部控制审计报告,并且为该公司出具了无法表示意见的审计报告。中汇会计师事务所(特殊普通合伙)2018年对富控互动出具了否定意见的内部控制审计报告和保留意见的审计报告。截至目前,该公司2019年的审计报告和内部控制审计报告暂未发布[2]。

2 富控互动内部控制存在的问题与原因分析

2.1 印章管理流程不规范

富控互动2017年内部控制审计报告出具前,即2018年4月26日前,在印章管理方面存在以下问题。①印章日常使用仅在OA系统中进行审批,未登记用印台账,存在两份终止协议用印未经内部审批的情况。②财务专用章未由两人共同保管,不符合印章管理规定。③印章外借时存在印章保管员未陪同监督、外借需用印资料未经过印章保管员审阅及核对的情形[3]。

从内部环境角度来看,印章管理人员未经审批便私自携带印章外出,将没有通过审阅、核对且需盖印才可外借的资料借出,说明公司员工对自己的工作职责认识不够深刻,员工的专业素质较低。

从控制活动角度来看,存在以下问题。①企业未规定财务专用章由两人共同保管,制度不完善,并且对于登记用印台账和在印章外借时印章管理人员应陪同监督等规定,未能有效落实。②企业未明确个人职责和问责机制。印章保管内部控制混乱这一问题在2017年内部控制评价报告中已经指出,但2018年仍未整改完善。主要是因为企业未明确个人的职责,使得印章管理人员不了解自己的职责范围。同时,未明确问责机制,使得印章管理人员没有认识到这一问题的严重性,缺乏对外部因素的控制。③授权与审批控制失控。外借需用印的资料没有经由印章保管员审核、未经审批就在终止协议上使用,授权与审批控制制度形同虚设。

表1 富控互动近年审计报告情况

表2 富控互动2017年和2018年资金往来方面的问题

2.2 资金往来制度不健全

富控互动资金往来方面出现了一些问题,具体如表2所示。

针对存在的问题,富控互动已经采取了一系列措施。一方面,公司财务部门对已有的《货币资金管理制度》进行了完善,对资金往来拆借进行了详细规定,包括资金拆借规模、审批权限、内部审计力度等方面,从制度上杜绝了无实质交易或者无协议资金往来的情形。另一方面,公司强化了对付款环节的风险控制,详细规定了资金往来的必要性,对借款人的资质和偿债能力进行审核,确保资金能够安全回收。公司自2018年1月后未新增此类事项。

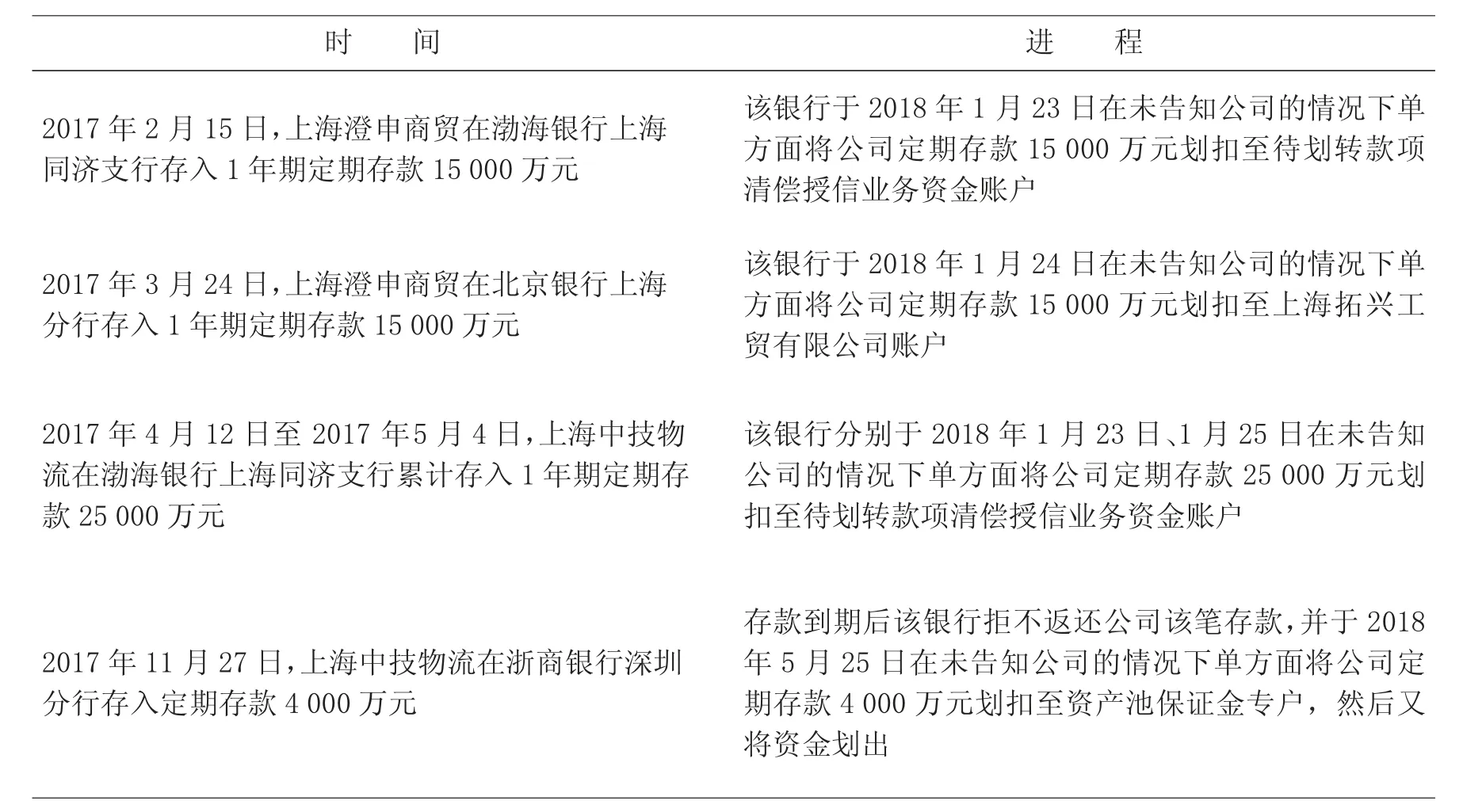

2.3 定期存单管理较混乱

查验2018年资金流水时发现,上半年存在发生非公司主动的大额划款,富控互动未能对公司的部分银行存款进行有效控制,具体情况如表3所示。

对于表3列出的情况,相关银行给出的解释是上海澄申商贸有限公司、上海中技物流有限公司作为主体签订了相关质押合同,但是质押担保的单位无法按时归还贷款,因此将其质押担保的存款进行了划扣。

针对这一情况,公司进行了自查。自查结果表明,公司董事会或股东大会并没有审批过上述的担保业务,不存在应披露未披露事项。针对子公司大额定期存款共计69000万元被划扣事项,公司已向法院提起诉讼,并聘请律师采用法律手段收回上述资金,维护公司利益。

针对公司涉及的上述担保事项,公司进行了内部核查,核查内容包括核查合同审批及存档、用印记录、银行流水及三会相关文件。经公司内部核查,公司及公司董事会对上述涉诉担保事项毫不知情,无印章审批及使用记录,无相关合同记录,同时也未发现有内部人员私自使用公司印章的情况。公司应加强资金管理工作,落实资金管理责任人员并定期查验。

3 我国上市公司内部控制优化建议

3.1 加强政府督导,完善相关法律法规

政府应加强监督,完善相关法律法规。我国目前已经对负责上市公司内部控制审计的注册会计师相关资质提出了明确要求,但是要想形成完善的企业内部控制体系,还需要进一步完善相关的法律法规。政府部门应该牵头营造适合企业内部控制发展的环境,扩大出具内控报告的公司类型,加大对不执行内控报告企业的处罚力度。例如证监会、银监会、保监会等部门应出台具体的标准和规范,对内部控制审计进行明确规定。

表3 富控互动定期存单管理情况

3.2 优化信息沟通系统

上市公司通常规模较大,企业层级和员工人数较多,导致公司内部信息传输存在偏差。富控互动正是由于信息沟通不畅而出现了许多内部控制问题。因此,优化信息沟通系统是上市公司内部控制环境建设的一个重要方面。

高效的信息沟通系统能够保证企业管理层及时了解企业的实际营运状况,使得组织中的每个人都各尽其职。构建高效的信息沟通系统,能最大程度上减少信息不对称,为企业节省经营成本和监督成本。富控互动应该优化信息沟通系统,及时发现内部控制存在的问题并加以改进,将潜在风险控制在发生以前,实现公司上下和内外的有效沟通。

3.3 注册会计师应提高职业判断能力

在实际操作中,财务报告内部控制信息多以非财务数据的形式展现,很难对其进行鉴证,因此财务报告对于注册会计师的职业判断能力有较高的要求。上市公司内部控制存在不同类型的缺陷,要想评估缺陷,必须要有高度的职业判断。注册会计师应积极参加职业培训和后续教育,从审计实践中积累经验,主动与专家和其他审计人员交流执业经验,提高判断技能。

4 结束语

对于上市公司来说,规范的内部控制体系是企业健康发展的保证。富控互动目前已经连续3年亏损,面临退市风险,这与其混乱的内部控制也有一定的关系。要想构建完善的内部控制体系,除了企业采取严格的措施以外,还需要政府部门营造适当的内部控制环境以及注册会计师的配合。通过分析富控互动存在的一系列问题,希望能为优化我国上市公司内部控制体系提供参考。

猜你喜欢

故事作文·低年级(2023年11期)2023-12-05 06:39:58

大众投资指南(2022年14期)2022-07-06 02:29:50

大灰狼画报(2022年4期)2022-06-05 07:13:16

中国内部审计(2019年2期)2019-09-10 07:22:44

童话世界(2017年14期)2017-06-05 09:13:49

幼儿智力世界(2016年11期)2017-02-21 09:05:04

无线互联科技(2016年14期)2017-02-06 00:30:58

青年时代(2016年19期)2016-12-30 18:27:18

铜陵学院学报(2016年3期)2016-02-13 01:47:03

科学中国人(2016年35期)2016-01-28 15:15:53