多层持股下基于成本法与权益法的合并财务报表编制

2020-12-22 08:26:00张先敏

中国注册会计师 2020年12期

张先敏

由于我国现有的《企业合并准则》及其指南、CPA考试教材和各类《高级财务会计》教材大都只介绍权益法下合并财务报表的编制,导致理论教学和实务工作对基于权益法编制合并财务报表形成了路径依赖。然而,基于成本法编制合并财务报表不仅符合实体理论,而且操作更为简便。多层持股结构是指,诸如甲公司持有乙公司80%的股权,能对乙公司实施控制,乙公司持有丙公司70%的股权,能对丙公司实施控制,甲公司通过控制乙公司间接控制丙公司。乙公司需要以乙和丙的个别财务报表为基础编制合并财务报表,甲公司需要以甲、乙、丙三家企业为合并对象编制合并财务报表。甲公司在编制合并财务报表时,可以采用分层合并,也可以采用一次合并。如果采用分层合并,则由乙公司先合并丙公司,甲公司再以乙的合并报表为基础进行合并。如果采用一次合并,甲公司则直接在乙公司和丙公司的个别财务报表基础上合并乙和丙。下文将以该实际案例具体分析多层持股情况下基于成本法和权益法编制合并财务报表的具体会计处理,并对两种方法进行对比分析。

一、多层持股权益法合并的会计处理

(一)案例基本资料

甲、乙、丙三家公司的股权关系如上文所示。假设20×8年1月1日甲公司以6500万元的价款购买了乙公司80%的股权,并在当日取得了对乙公司的控制权。20×8年1月1日乙公司以2200万元的价款购买了丙公司70%的股权,并在当日取得了对丙公司的控制权。甲、乙、丙公司20×8年1月1日的所有者权益情况、20×8年度净利润及利润分配情况、20×8年12月31日报表中部分相关项目情况分别如表1、表2和表3所示。假设甲、乙、丙均属于非同一控制下的企业,各公司购买日可辨认净资产的公允价值与账面价值相同,三家公司都按照净利润的10%计提盈余公积,三家公司没有对集团外的投资,报表中的长期股权投资和投资收益项目均是由集团内部持股所产生。

(二)权益法下分层合并的会计处理

如果采用分层合并,则需要乙公司先以乙和丙的个别财务报表为基础编制第一层次的合并,甲公司再以甲的个别报表和乙的合并报表为基础进行第二层次的合并。权益法下第一和第二层次都涉及三个调整和抵销分录:将长期股权投资由成本法转换为权益法、抵销母公司长期股权投资与子公司所有者权益、抵销母公司投资收益与子公司利润分配。具体抵销分录如下:

1.将乙公司对丙公司的长期股权投资由成本法转换为权益法

借:长期股权投资 210

贷:投资收益 140

其他综合收益 70

2.抵销乙公司长期股权投资与丙公司所有者权益

借:股本 1 000

资本公积 300

其他综合收益 100

盈余公积 740

期末未分配利润 1 160

商誉 100

贷:长期股权投资 2 410

少数股东权益 990

3.将乙公司投资收益与丙公司利润分配项目抵销

借:投资收益 280

少数股东损益 120

期初未分配利润 1 000

贷:提取盈余公积 40

向股东分配利润 200

期末未分配利润 1 160

4.将甲公司对乙公司的长期股权投资由成本法转换为权益法。由于采用分层合并,故调增投资收益的金额需要以乙公司合并财务报表中归属于母公司股东的净利润为基础进行计算,乙公司合并财务报表中归属于母公司股东的净利润为900-120=780万元,调增投资收益的金额为(780-300)*80%=384万元。同理,其他综合收益调增金额为70*80%=56万元。

借:长期股权投资 440

贷:投资收益 384其他综合收益 56

图1 多层持股结构图

表1 20×8年1月1日甲、乙、丙公司所有者权益情况 单位:万元

表2 20×8年度甲、乙、丙公司净利润及利润分配情况 单位:万元

表3 20×8年12月31日三家公司报表部分项目情况 单位:万元

5.抵销甲公司长期股权投资与乙公司合并报表中的所有者权益项目

借:股本 3 000

资本公积 500

其他综合收益 70

盈余公积 2 064

期末未分配利润 2 916

商誉 100

贷:长期股权投资 6 940

少数股东权益 1 710

6.抵销甲公司投资收益与乙公司合并报表中的利润分配项目

借:投资收益 624

少数股东损益 156

期初未分配利润 2 500

贷:提取盈余公积 64

向股东分配利润 300

期末未分配利润 2 916

综上,第一层次和第二层次的合并工作底稿如表4所示。

表4 权益法下分层合并甲、乙、丙公司合并财务报表工作底稿

(三)权益法下一次合并的会计处理

在一次合并法下,甲公司以甲、乙、丙三家公司的个别财务报表为基础,以直接控制的子公司形式对乙、丙分别进行合并。因为甲公司将丙公司视为直接控制的子公司,所以合并丙公司时的调整和抵销分录同分层合并下的分录①、②、③。与分层合并不同,甲公司合并乙公司的调整和抵销分录不再基于乙的合并报表,而是基于乙公司的个别报表,具体如下:

7.将甲公司对乙公司的长期股权投资由成本法转换为权益法

借:长期股权投资 272

贷:投资收益 272

8.抵销甲公司长期股权投资与乙公司的所有者权益项目

借:股本 3 000

资本公积 500

盈余公积 2 064

期末未分配利润 2 776

商誉 100

贷:长期股权投资 6 772

少数股东权益 1 668

9.抵销甲公司投资收益与乙公司利润分配项目

借:投资收益 512

少数股东损益 128

期初未分配利润 2 500

贷:提取盈余公积 64

向股东分配利润 300

期末未分配利润 2 776

10.另外,在一次合并法下,由于甲公司是在乙公司个别财务报表的基础上直接合并的乙公司,乙公司持有丙公司70%的股份在乙公司个别财务报表中以成本法进行核算,确认投资收益140万元(200*70%),而合并层面按权益法核算需要确认投资收益280万元(400*70%)和其他综合收益70万元(100*70%),乙公司个别报表层面和合并报表层面的核算差额对乙公司直接少数股东间接享有丙公司权益金额的影响需要通过以下补充调整分录解决。

借:少数股东损益28((280-140)*20%)

其他综合收益14(70*20%)

贷:少数股东权益 42

将分录①、②、③、⑦、⑧、⑨、⑩过入合并工作底稿,具体见表5。对比表4和表5,可以发现,无论是一次合并、还是分层合并,虽然调整过程并不完全相同,但合并财务报表的最终结果是唯一的。

表5 权益法下一次合并甲、乙、丙公司合并财务报表工作底稿

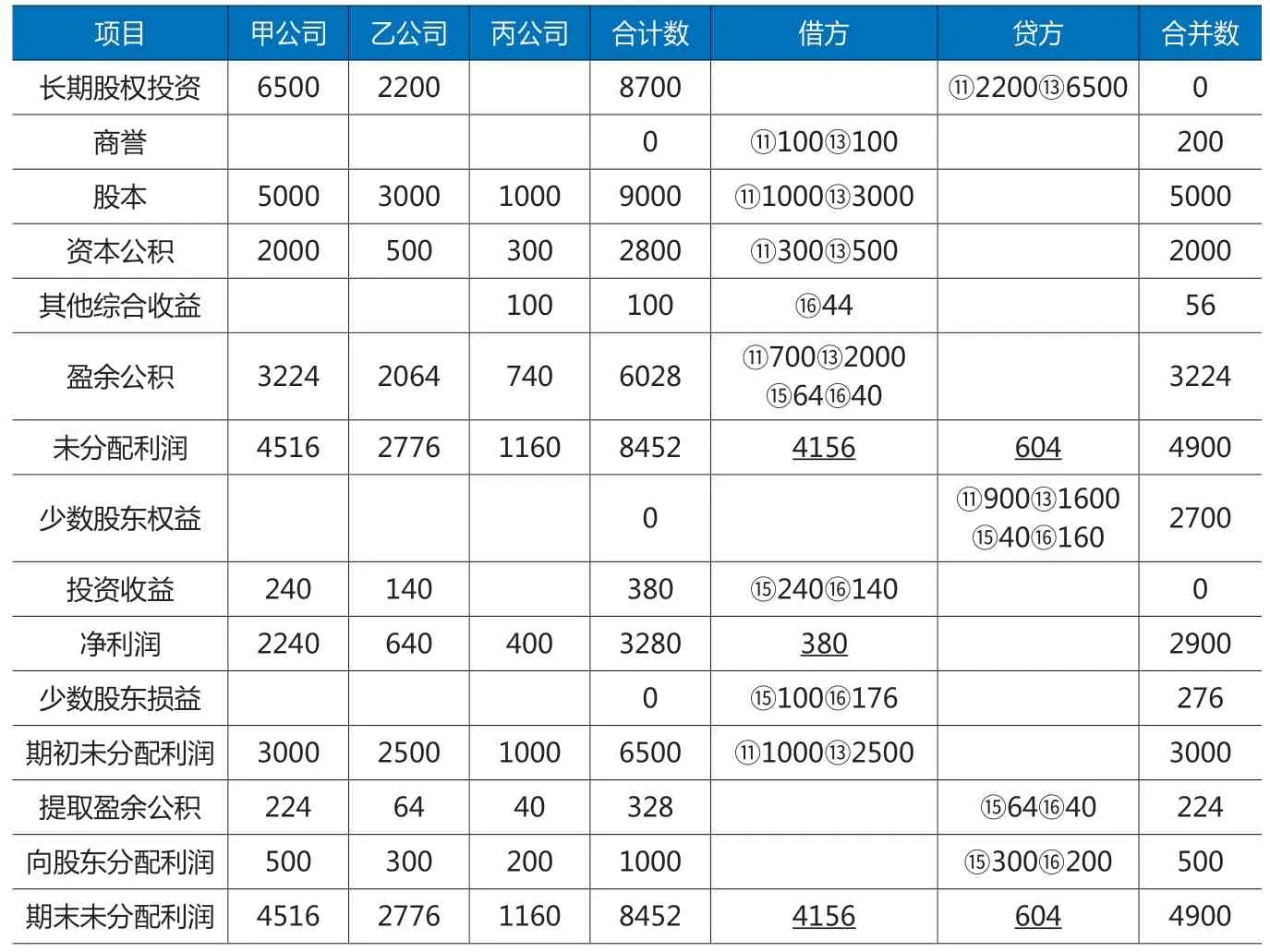

表6 成本法下分层合并甲、乙、丙公司合并财务报表工作底稿

二、多层持股成本法合并的会计处理

本部分沿用前文的案例资料,剖析成本法下多层持股合并财务报表的编制。

(一)成本法下分层合并的会计处理

在成本法下,长期股权投资保持初始投资成本不变,无论是合并首期还是合并以后年度,将长期股权投资与子公司所有者权益抵销的分录都与合并时点完全相同。在合并当期期末和以后年度,只需将子公司所有者权益的变动部分在母公司和子公司少数股权股东之间进行分配,并抵销子公司的利润分配项目即可。对于子公司资本公积和其他综合收益项目的变动,母公司享有的部分已通过母子公司报表相加反映到了合并财务报表中,少数股权股东享有的部分则需要单独反映为“少数股东权益”,即从资本公积或其他综合收益项目转入“少数股东权益”项目。对于子公司经营积累形成的留存收益,需借记“盈余公积”(合并日后子公司累计计提额)、“投资收益”(母公司当期收到的分红额)、“少数股东损益”(子公司当期净利润中由少数股权股东享有的份额),贷记“提取盈余公积”(子公司当期提取额)、“向股东分配利润”(子公司当期分红额)和“少数股东权益”(自合并日开始少数股东权益的累计增加额),并根据借贷方的差额借记或贷记“期初未分配利润”。

与前文相同,如果采用分层合并的方式编制合并财务报表,则首先由乙公司以乙和丙的个别财务报表为基础编制第一层次的合并财务报表,然后甲公司再以甲的个别报表和乙的合并报表为基础进行第二层次的合并。成本法下第一和第二层次只有两项抵销分录:抵销母公司长期股权投资与合并时子公司所有者权益、对合并日后子公司所有者权益变动部分在母公司和少数股权股东之间进行分配的同时抵销子公司利润分配项目。具体抵销分录如下:

11.抵销乙公司长期股权投资和合并时丙公司所有者权益项目

借:股本 1 000

资本公积 300

盈余公积 700

期初未分配利润 1 000

商誉 100

贷:长期股权投资 2 200

少数股东权益 900

12.对丙公司当年所有者权益变动部分在乙公司和少数股权股东之间进行分配的同时抵销丙公司利润分配项目

借:其他综合收益 30

盈余公积 40

投资收益 140

少数股东损益 120

贷:提取盈余公积 40

向股东分配利润 200

少数股东权益 90

13.抵销甲公司长期股权投资和合并时乙公司所有者权益项目

借:股本 3000

资本公积 500

盈余公积 2000

期初未分配利润 2500

商誉 100

贷:长期股权投资 6500

少数股东权益 1600

14.对乙公司当年所有者权益变动部分在甲公司和少数股权股东之间进行分配的同时抵销乙公司利润分配项目

借:其他综合收益 14(70*20%)

盈余公积 64

投资收益 240(300*80%)

少数股东损益 156(780*20%)

贷:提取盈余公积 64

向股东分配利润 300

少数股东权益 110

成本法下分层合并的合并工作底稿如表6所示。

(二)成本法一次合并的会计处理

15.成本法下一次合并的工作底稿如表7所示。在一次合并法下,甲公司以甲、乙、丙三家公司的个别财务报表为基础,以直接控制的子公司形式对乙、丙公司进行合并。母公司长期股权投资与子公司所有者权益相互抵销的分录同前文的分录⑪和⑬。对于子公司所有者权益变动部分,在计算归属于少数股权股东部分时,需要站在最终合并报表层面看待母公司和少数股权股东享有的部分。在合并乙公司的时候,由于乙公司净利润当中所包含的内部收益140万元(200*70%)在直接合并丙公司时已将其分配给少数股权股东,故乙公司的净利润当中少数股权股东享有的部分应为100万元((640-140)*20%)。其中合并乙公司的第二项抵销分录如下:

表7 成本法下一次合并甲、乙、丙公司合并财务报表工作底稿

借:盈余公积 64

投资收益 240(300*80%)

少数股东损益100(500*20%)

贷:提取盈余公积 64

向股东分配利润 300

少数股东权益 40

16.在合并丙公司时,由于甲公司对丙公司是间接持股,丙公司的所有者权益变动部分,甲公司享有80%*70%=56%,少数股东享有1-56%=44%,故确认少数股东损益400*44%=176,确认少数股东权益100*44%+176-200*30%=160,抵销分录如下。

借:其他综合收益 44

盈余公积 40

投资收益 140

少数股东损益 176

贷:提取盈余公积 40

向股东分配利润 200

少数股东权益 160

三、小结

(一)对合并数据准确性的验证分析

前文分别按照权益法下分层合并、一次合并,以及成本法下分层合并、一次合并对本文多层持股的案例进行了合并处理,所得合并结果完全一致。下文对该案例20×8年度合并数据的准确性进行验证分析。由于甲、乙、丙公司没有对其他企业的投资和投资收益,所以合并财务报表中长期股权投资和投资收益的金额都变为0。甲、乙、丙构成的企业集团在合并财务报表中的净利润应为:(2240-240)+(640-140)+400=2900万元,这与合并工作底稿中的合并净利润金额一致。

在合并层面,丙公司的净利润中归属于少数股东的部分为:400*(1-80%*70%)=176万元,乙公司的净利润中归属于少数股东的部分为:(640-140)*20%=100万元,所以合并财务报表中“少数股东损益”的金额应为:176+100=276万元,这与合并工作底稿中的“少数股东损益”金额相同。合并财务报表中“少数股东权益”的金额应为:8000*20%+3000*30%+276+100*(1-80%*70%)-200*30%-300*20%=2700万元,这与合并工作底稿中的“少数股东权益”的金额相同。合并财务报表中的“期末未分配利润”反映的是母公司股东享有的未分配利润,金额应为:3000+2900-276-224-500=4900万元,与合并工作底稿中的金额也一致。这表明前文编制的该公司20×8年度合并抵销分录是准确的。

(二)成本法合并与权益法合并的对比

根据前文的会计处理不难看出,在权益法合并下,由于需要先将长期股权投资转换为权益法核算,分层合并需要编制6笔调整和抵销分录,一次合并需要编制7笔调整和抵销分录,且在以后年度编制合并财务报表时每笔分录的金额都会发生变化。然而,在成本法合并下,由于无需对长期股权投资进行权益法的转换,所以无论是采用分层合并、还是采用一次合并,均只需编制4笔抵销分录,且其中有二笔抵销分录(母公司长期股权投资初始成本与子公司合并时点所有者权益的抵销)无论在哪一期编制合并财务报表,只要投资方的持股比例没有发生变化,这二笔抵销分录都完全相同。这表明以后年度在成本法下编制合并财务报表时需要更新的分录仅有二笔,即将子公司所有者权益变动部分在母公司和子公司少数股权股东之间进行分配,并抵销子公司的利润分配项目。与权益法相比,成本法更为简便。

需要注意的是,在成本法下编制合并抵销分录时,虽然抵销分录简单,但对于子公司所有者权益变动部分的抵销,理解起来有一定难度。通用的抵销分录如下:对于子公司“资本公积”和“其他综合收益”的增加,需根据少数股权股东享有的部分,借记“资本公积”、“其他综合收益”,贷记“少数股东权益”,减少则做相反的处理;对于子公司经营积累形成的留存收益,需借记“盈余公积”(合并日后子公司累计计提额)、“投资收益”(母公司当期收到的分红额)、“少数股东损益”(子公司当期净利润中由少数股权股东享有的份额),贷记“提取盈余公积”(子公司当期提取额)、“向股东分配利润”(子公司当期分红额)和“少数股东权益”(自合并日开始少数股东权益的累计增加额),并根据借贷方的差额借记或贷记“期初未分配利润”。尤其需要注意的是,如果采用分层合并,“少数股东权益”的计算需要以上一层合并报表中所有者权益的变动数为基础(如在本文的案例中,成本法下第二层合并时以乙公司合并财务报表中的“其他综合收益”,加上归属于母公司的净利润,减去“向股东分配利润”为基础,即(70+900-120-300)*20%=110万元)。如果采用一次合并,编制直接控股子公司的合并抵销分录时,“少数股东损益”的计算需要扣除内部投资收益(如在本文的案例中,抵销乙公司所有者权益变动时,“少数股东损益”的计算金额以乙公司净利润640万元扣减内部投资收益140万元的差额为基数,即500*20%=100万元),编制间接控股子公司的合并抵销分录时,需要站在最终控制方的角度计算少数股东持股比例(如在本文的案例中,丙公司少数股东的持股比例为1-80%*70%=44%,与此相应,“少数股东损益”的金额应为400*44%=176万元)。

猜你喜欢

财经论丛(2022年6期)2022-06-09 04:03:26

法制博览(2021年31期)2021-11-24 09:30:46

魅力中国(2021年33期)2021-10-25 15:21:36

南大法学(2021年5期)2021-04-19 12:26:12

——以法定抵销为例

哈尔滨师范大学社会科学学报(2020年6期)2020-12-19 23:11:38

小猕猴学习画刊(2020年10期)2020-11-06 03:50:14

财讯(2018年13期)2018-05-14 08:55:53

法制博览(2016年33期)2016-02-01 19:24:10

股市动态分析(2014年44期)2014-11-20 03:10:50

河南科技(2014年22期)2014-02-27 14:18:30