我国税收收入地区差异性研究

——基于分层线性模型的影响因素分析

2020-12-18 06:52安博文侯震梅李春玉

经济发展研究 2020年5期

安博文 侯震梅 李春玉

(新疆财经大学统计与数据科学学院,新疆 乌鲁木齐 830012)

(西藏大学理学院,西藏 拉萨 850000)

一、引言与文献综述

税收是一个国家的经济命脉,是我国财政收入的主要来源,同时税收又是国家进行宏观调控的重要手段。改革开放以来,税收在国民经济中的宏观调控作用越来越重要。1983年的“利改税”在国营企业中普遍推行,以税收形式固定了国家与企业的分配关系;1994年我国实施大规模税收制度改革, 开启了国税地税分设的新篇章,并严格规范了内资企业所得税和个人所得税,实现了税收制度向适应社会主义市场经济体制要求的跨越;2015年我国实施供给侧结构性改革,同时也提出了“一带一路”倡议,此后我国与世界各国的贸易往来日益紧密, 进出口贸易的增加给税收收入也带来了全新的增长点。 2018年全国地方级税收收入75954.79 亿元,与2015年相比增长了21.21 个百分点,其中广东省作为进出口大省,其税收收入9737.51 亿元,占全国地方级税收收入的12.82%,西藏自治区税收收入155.93 亿元,占全国地方级税收收入的0.21%,广东税收收入是西藏税收收入的62.45 倍,数据表明了随着我国税收收入的大幅增加,各地区的税收收入差异越发明显。 我国税收收入地区差异性的影响因素有哪些? 这些影响因素的地区差异现状如何? 又会给税收收入带来怎样的影响? 本文将对这三个问题展开研究。

税收收入会受到多方面的影响,国内外学者对此进行了广泛研究。 具体来讲,可以从国家经济发展水平、经济周期、产业结构、人民生活水平以及对外贸易依存度等维度进行分析。 Hines 与Summers(2009)指出GDP是国家税收收入的总源头,经济水平的快速发展将会显著促进税收收入增长;檀学燕和张涛(2008)研究发现,国家财政支出的本质就是对GDP 的再使用和再分配,可以直接决定税收收入增长。凯恩斯主义认为,国家税收与经济增长具有周期性关系,刘新利(2009)研究发现,经济发展周期对税收收入周期具有决定性影响;王凤平和张文铖(2019)进一步发现,经济周期和产业结构都会影响到我国税收收入增速下降,其中产业结构调整是导致税收收入增速下降的主要原因。 从我国三大产业发展和结构调整来看,余海斌与樊丽明(2015)认为以农业为主的第一产业提供的税收很少,而舒服华(2018)又进一步发现第二产业增加值对税收收入影响比较显著。 郭树华等(2018)认为人均收入既可以衡量一个区域经济发展水平,还可以量化该区域纳税人对税负的承受程度,并且人均收入水平的高低与该区域的税收收入水平呈正方向变动。 杨得前(2014)认为进出口贸易的税收往往是发展中国家税收的重要组成部分,而对外贸易依存度的高低直接反映了该国的经济开放度。

从上述分析来看,税收收入的影响因素很多,那么如何科学测度这些因素对税收收入的影响便成了一个至关重要的问题。 许多学者也对这一问题展开研究,主要成果有:(1)基于参数和非参数的税收征管效率模型。王德祥和李建军(2009)建立税收随机前沿生产函数对税收征管效率水平进行研究,发现经济发展水平对征管效率有较弱的正效应;张斌(2018)采用四分法DEA Malmquist 模型对税收征管效率进行研究,发现规模技术变动是税收征管效率提升的核心动力,而且各地区之间税收征管效率存在较大差异。 (2)基于多元线性回归的税收收入影响因素模型。 余海斌和樊丽明(2015)通过多元线性回归模型对税收收入质量影响因素进行研究,发现国内生产总值增长率、财政支出增长率对税收收入质量影响并不显著,而经济与人员方面的因素对税收收入质量影响较大;檀学燕和张涛(2008)通过多元线性回归模型对税收收入增长的经济因素进行研究,发现投资、净出口对税收的影响很大。 (3)基于因子分析的税收收入影响因素模型。 郭树华等(2018)通过因子回归模型对税收收入影响因素进行研究,发现第二产业在GDP 中的占比与税收收入呈正相关;杨得前通过因子回归模型对税收收入规模的影响因素进行研究,发现人均GDP、农村居民纯收入、对外贸易依存度和城镇就业人口比重对税收规模有促进作用。(4)基于指数分解的税收收入影响因素模型。孙玉栋(2008)采用指数体系构建法研究税收收入快速增长的影响因素,发现税收与经济增长呈正相关,而且税收政策和征管因素对税收收入的影响程度开始逐年提高。

综合以上分析,相关学者对税收收入的影响因素都进行了深入研究,并且成果颇丰,但鲜有文献涉及税收收入差异性的影响因素研究;再从影响因素的测度方法来看,多数学者采用的是不区分层次的计量模型,可能忽略解释变量之间的相互作用。 基于此,本文构建影响因素的分层结构对税收收入的差异性展开研究,既能考虑层间因素交互作用对税收收入差异性的影响,还能进一步用下层因素解释本层因素的差异性。 常用的分层结构为完整的两层线性模型,当两层变量回归系数的正负相同时,表示第二层变量对第一层变量关联作用的加强;当两层变量回归系数的正负不同时,表示第二层变量对第一层变量关联作用的减弱(薛艳,2016)。

二、指标体系构建与分层模型构建

(一)理论机制与指标选择

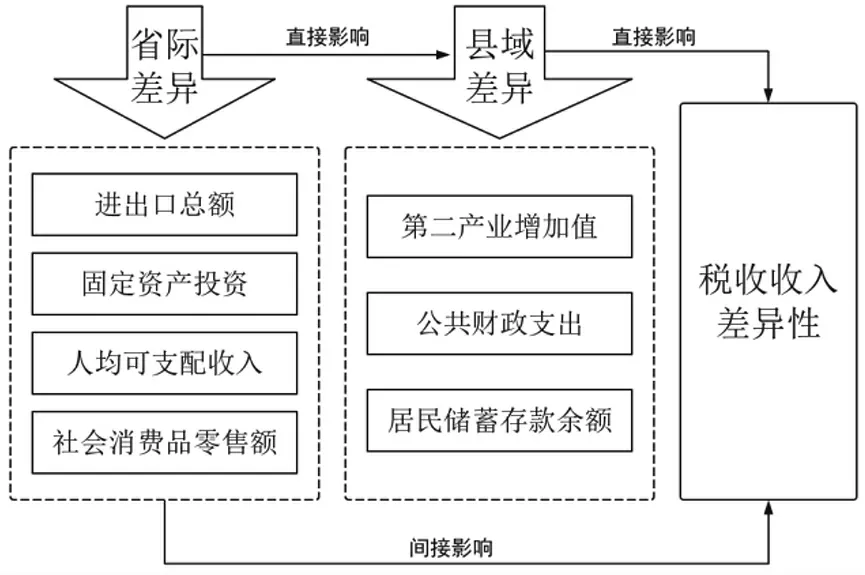

在税收收入差异性影响因素的指标选择上,主要参考了以下学者的构建思路。 在省际差异性层面:(1)杨得前(2014)指出,我国税收收入的主要来源之一就是进出口贸易,而对外贸易依存度更是反映了我国的经济开放度;(2)固定资产投资与税收收入呈正向变动(窦清红和张京萍,2001),陈青文(2014)又精确指出,固定资产投资可以从项目实施和增量投入两个方面促进我国税收收入;(3)郭树华等(2018)研究发现,人均收入水平与地区税收收入呈正相关,随着人民生活水平的提高,我国的税收收入也相应增加;(4)社会消费品零售额反映了全社会购买力的实际程度,与增值税具有较高的相关性,是影响税收收入的重要指标(刘超群,2012;申焕婷,2017)。 在县域差异性层面:(1)第二产业发展决定了城市化水平,舒服华(2018)研究发现,第二产业增加值与税收收入有显著关系;(2)在经济高质量发展的今天,黄一杰和祝捷(2015)认为各级政府越来越需要将更多的财政投入到医疗卫生、文化教育等人民生活的各个方面;(3)顾建蓉(2010)研究发现,税收政策可以对居民储蓄存款余额产生一定影响,而居民储蓄存款余额也会反作用于税收。

综上所述,政府财政支出和固定资产再生产是政府进行宏观调控的两种途径,向社会提供着公共服务和公共产品; 第二产业发展水平与企业所得税直接相关, 居民收入水平和居民储蓄能力与个人所得税直接相关; 供给侧结构性改革以来, 社会商品购买力对税收收入的影响也逐步加强;随着”一带一路”倡议的提出,日渐增加的进出口贸易给我国税收收入带来了诸多不确定因素。 因此,本研究用第二产业增加值衡量第二产业发展水平, 用公共财政支出衡量政府财政支出情况, 用居民储蓄存款余额衡量居民储蓄能力, 用进出口总额衡量进出口贸易, 用固定资产投资衡量固定资产再生产,用人均可支配收入衡量居民收入水平,用社会消费品零售额衡量社会商品购买力。 详细的核心影响因素构成如图1 所示。

本文的样本数据来源于2018年中国县域统计年鉴(县市卷)和2018年中国统计年鉴的31 个省、市、自治区2046 个县域的截面数据,各个指标的具体符号、计量单位和数据预处理方法见表1。

图1 核心影响因素构成

表1 影响因素构建

(二)基于分层线性的因素分析模型

分层线性模型(HLM)最早是由Lindley 和Smith(1972)提出的,Stephen W. Raudenbush(1988)对分层线性模型进行推广并成功地应用在了教育方面。 在我国的教育心理、人文地理以及社会经济等方面也都得到了广泛应用,常用的分层线性模型主要有零模型、随机系数模型和完整模型。

首先建立零模型, 即在每一层中不加入自变量。 该模型旨在把影响我国税收收入地区差异性的总体方差分解为省际方差和省内县域方差。

层1(县域):

层2(省份):

假设:

由式(2)得:

定义组内相关系数:

用于衡量在各项税收差异中省际差异性所占的比例。

其次建立随机系数模型,即仅在层1 中加入自变量。 该模型旨在分析各县域第二产业发展水平、政府财政支出和居民储蓄能力对县域之间税收收入差异性的解释程度。

层1(县域):

层2(省份):

假设:

由式(5)得:

定义层1 解释方差的比例系数为:

用于测量对层1 总体方差的解释比例。

最后建立完整模型,即在两层都加入自变量。 该模型旨在分析各省份进出口贸易、固定资产再生产、居民收入水平和社会商品购买力对各县域变量的解释程度。

层1(县域):

层2(省份):

假设:

式(7)和式(8)表明,所有县域的各项税收可以分解成5 部分,即总截距、省份层的主效应(进出口总额的主效应、固定资产投资的主效应、人均可支配收入的主效应和社会消费品零售额的主效应)、县域层的主效应(第二产业增加值的主效应、公共财政支出的主效应和居民储蓄存款余额的主效应)、两层的交互效应(进出口总额与第二产业增加值的互动、进出口总额与公共财政支出的互动、进出口总额与居民储蓄存款余额的互动、固定资产投资与第二产业增加值的互动、固定资产投资与公共财政支出的互动、固定资产投资与居民储蓄存款余额的互动、人均可支配收入与第二产业增加值的互动、人均可支配收入与公共财政支出的互动、人均可支配收入与居民储蓄存款余额的互动、社会消费品零售额与第二产业增加值的互动、社会消费品零售额与公共财政支出的互动和社会消费品零售额与居民储蓄存款余额的互动)以及随机误差。

定义层1 随机系数βqj解释方差的比例系数为:

用于测量对层1 随机系数βqj方差的解释比例。

三、实证分析

(一)现状分析

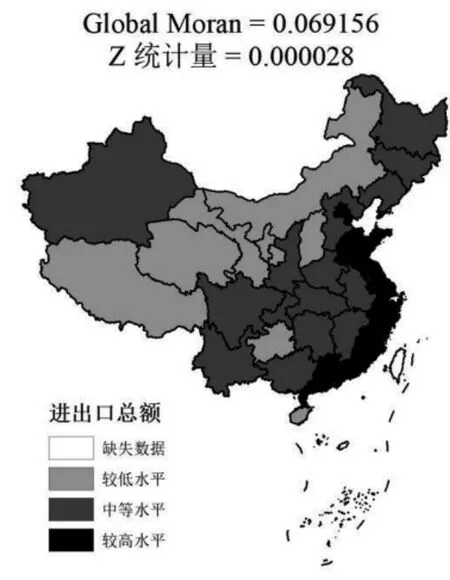

从进出口贸易发展来看,2017年我国进出口总额278099.2 亿元,与2013年相比增长了7.72%。 全局莫兰指数为0.0692,且统计量值远小于1.96,说明不存在空间集聚效应,从图2 也可以看出,进出口主要集中在东南、东部沿海地区,尤其是广东进出口总额达到了68168.8 亿元,占到了当年的24.27%,青海、西藏等西部地区进出口较低,东南部与中西部出现了很明显的差距,这也是东南沿海省份与中西部省份税收收入差异大的原因。

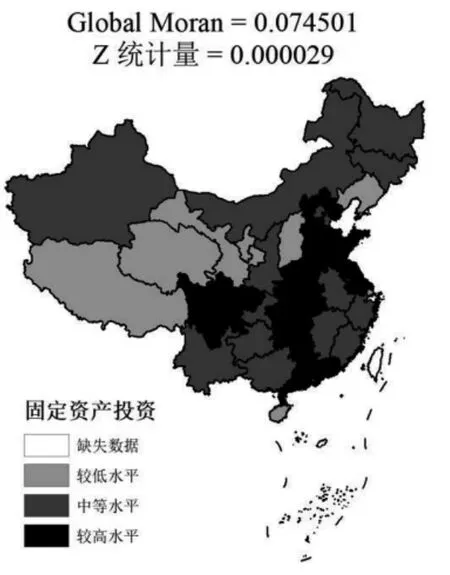

从固定资产再生产能力来看,2017年我国全社会固定资产投资641238.4 亿元, 与2013年相比增长了43.68%。 全局莫兰指数为0.0745,且统计量值远小于1.96,说明不存在空间集聚效应,从图3 也可以看出,图中呈现出明显的阶梯状,东部沿海和东南部最高,其次为东北部和西北部,最后为西南部,这也是地方性税收收入出现差异的又一原因。

从居民收入水平来看,2017年我国人均可支配收入为25973.8 元,与2013年相比增长了41.85%, 其中包括工资性收入14620.28 元、经营净收入4501.85 元、财产净收入2107.35 元和转移净收入4744.31 元。 全局莫兰指数为0.1748,且统计量值远小于1.96,说明不存在空间集聚效应, 从图4 也可以看出,东部和东南部沿海偏高,中西部地区相差不大,这就导致了东部和中西部税收收入的差异。

从社会商品购买力来看,2017年我国社会消费品零售额为366261.6 亿元,与2013年相比增长了50.82%。 全局莫兰指数为0.0762, 且统计量值远小于1.96,说明不存在空间集聚效应,从图5也可以看出,各省社会消费品零售额分布情况见图5,图中显示,东部地区明显高于西部地区,尤其是广东的社会消费品零售额为38200.1 亿元, 占全国的10.5%,西藏、青海和宁夏的社会消费品零售额合计为2292.7 亿元,还不足全国的1%, 这就导致了我国税收收入东西部差异大。

图2 进出口总额分布情况

图3 固定资产投资分布情况

图4 人均可支配收入分布情况

图5 社会消费品零售额分布情况

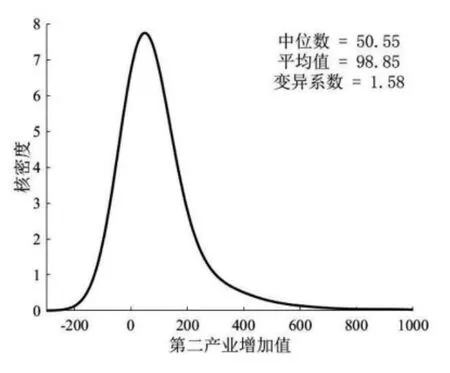

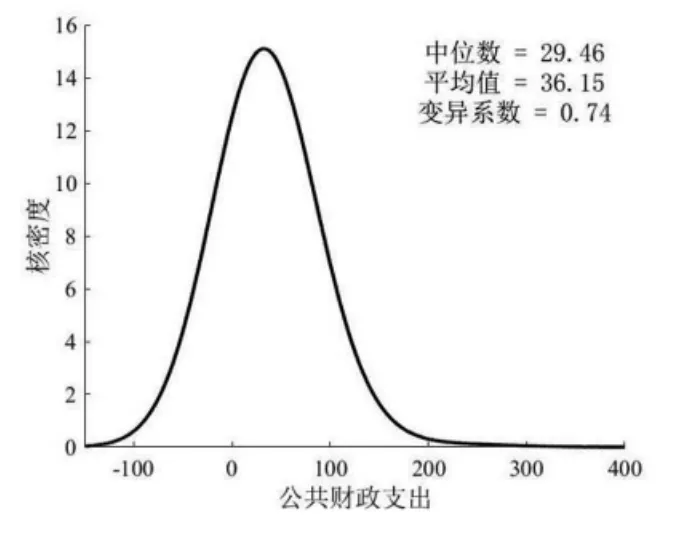

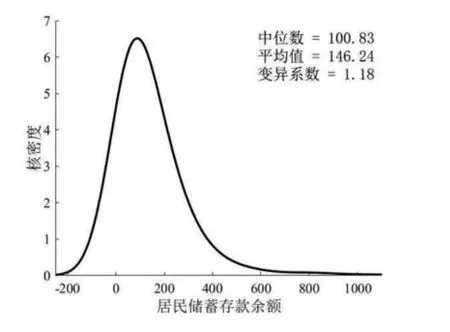

采用核密度估计作出县域层影响因素的核密度图。 从图6-图8 可以看出,第二产业增加值、公共财政支出和居民储蓄存款余额都呈现右偏态势,而且峰度很高, 说明2046 个县域的差异很大,考虑各个指标的差异程度, 第二产业增加值差异最大,其次是居民储蓄存款余额,最后为公共财政支出。

图6 第二产业增加值核密度估计

图7 公共财政支出核密度估计

(二)影响因素的结果分析

采用HLM 软件对式 (1)和式(2)进行计算,得到零模型的计算结果,如表2 所示。

该模型信度估计显示, 层1截距的信度估计为0.986, 信度越接近于1, 说明模型对各项税收的估计值与各项税收真实值越接近, 因此用2046 个县域的税收均值来估计我国所有县域的税收均值十分可靠。 固定效应显示,经过标准化的各项税收的总平均数为0.3427,通过计算得到县域平均税收95%的置信区间为7.93-41.72 亿元。 随机效应显示,各县域实际平均税收方差的χ2 检验在1%的水平下显著,说明县域之间在各项税收上存在显著差异。 省内县域发展不平衡是造成各项税收差异性的一大原因,为了进一步细化产生差异性的原因,在层1 中加入解释变量。 再根据式(3)计算发现,我国县域间各项税收差异大是由省际和省内双重原因造成的,其中有64.1%是由于各省之间发展不平衡,剩下的35.9%则是由于省内县域之间发展不平衡。

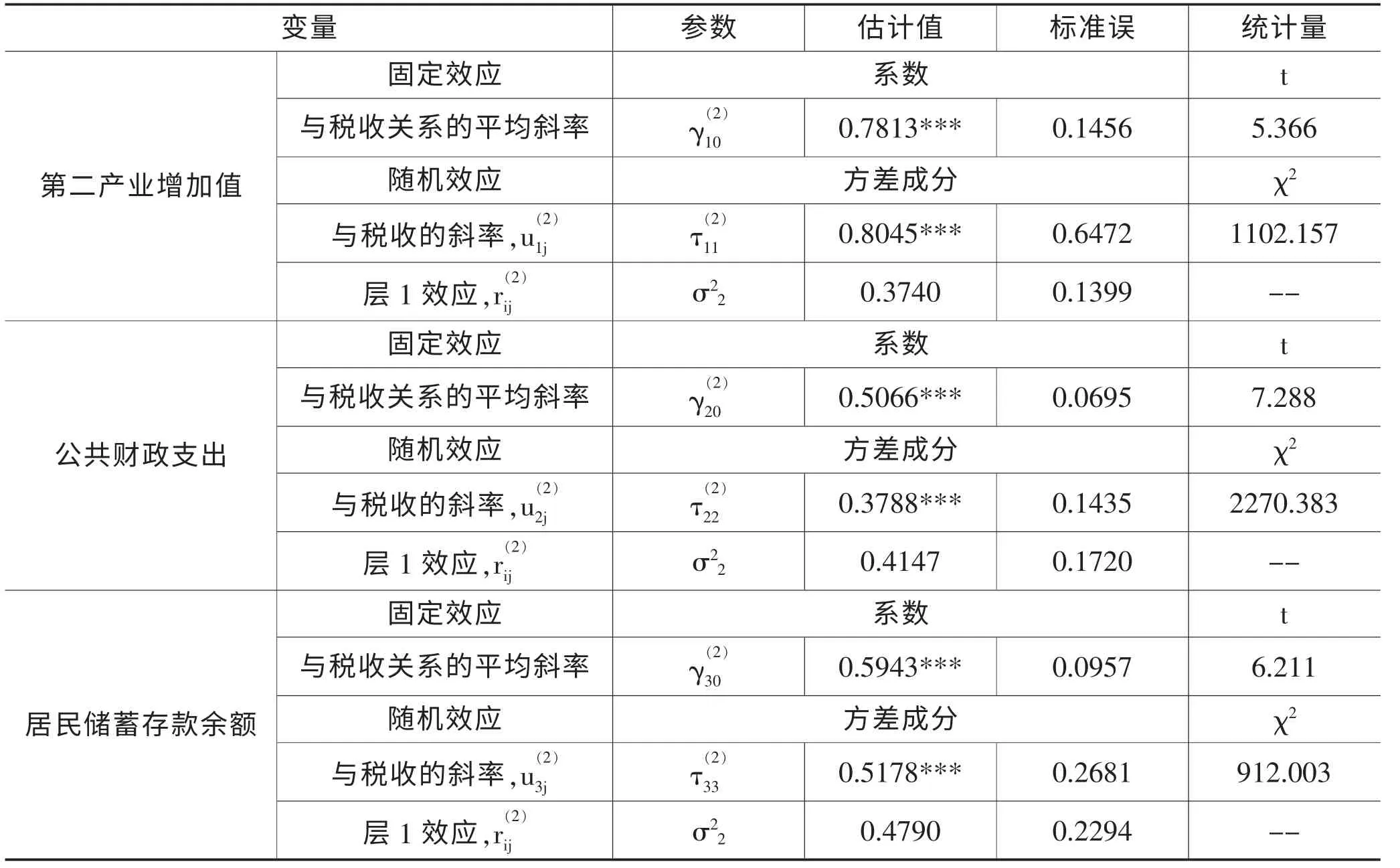

在式(1)中分别加入解释变量得到单因素的随机系数模型,用HLM 软件对每一个解释变量分别计算,结果如表3 所示。

图8 居民储蓄存款余额核密度估计

表2 零模型计算结果

表3 单因素的随机系数模型计算结果

表3 计算结果显示,经过标准化的第二产业增加值与各项税收的平均斜率为0.7813(信度估计为0.932),第二产业增加值与各项税收间斜率方差的χ2 检验在1%的水平下显著,说明各县域第二产业增加值对各项税收的促进作用在省内差异明显;再根据式(6)计算发现,各县域第二产业增加值可以解释省内造成各县域税收收入差异原因的54.81%。经过标准化的公共财政支出与各项税收的平均斜率为0.5066(信度估计为0.880),公共财政支出与各项税收间斜率方差的χ2 检验在1%的水平下显著,说明各县域公共财政支出对各项税收的促进作用在省内差异明显;再根据式(6)计算发现,各县域公共财政支出可以解释省内造成各县域税收收入差异原因的49.90%。经过标准化的居民储蓄存款余额与各项税收的平均斜率为0.5943(信度估计为0.853),居民储蓄存款余额与各项税收间斜率方差的χ2 检验在1%的水平下显著,说明各县域居民储蓄存款余额对各项税收的促进作用在省内差异明显;再根据式(6)计算发现,各县域居民储蓄存款余额可以解释省内造成各县域税收收入差异原因的42.13%。

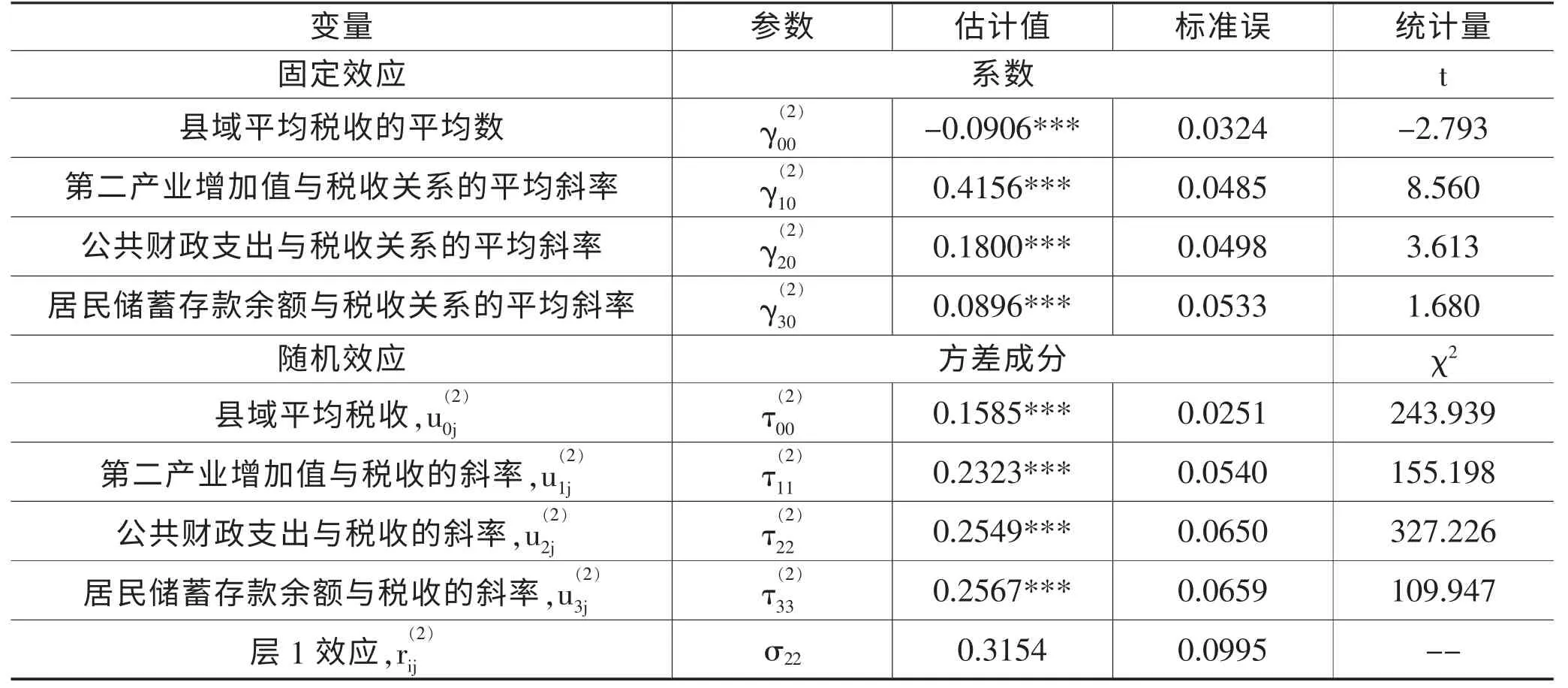

综合表3 的分析结果,发现第二产业增加值对省内差异性原因的解释比例最高,为54.81%;公共财政支出的解释能力次之,为49.90%;居民储蓄存款余额的解释能力偏弱,为42.13%。 这3 个模型对省内税收收入差异性原因的解释比例仅有50%左右,还有一半的原因未被解释,因此考虑将这三个解释变量同时引入随机系数模型,用HLM 软件的计算结果,如表4 所示。

表4 随机系数模型计算结果

表4 中固定效应显示,省内所有与税收收入差异性相关的因素,即第二产业增加值、公共财政支出和居民储蓄存款余额对其影响均在1%的水平下显著,回归系数依次为0.4156、0.1800 和0.0896,说明随着第二产业增加值、公共财政支出和居民储蓄存款余额的增加,我国税收收入将呈现出不同程度的增加。 随机效应显示,第二产业增加值、公共财政支出和居民储蓄存款余额与各项税收间斜率方差的χ2 检验均在1%的水平下显著,说明各县域第二产业增加值、公共财政支出和居民储蓄存款余额对各项税收的促进作用在省内有显著差异,从而进一步考虑在层2 中引入省际间的解释变量,以此解释层1 中解释变量差异性大的原因。再根据式(6)计算发现,省内的这三个变量共同解释了各县域间税收收入差异的61.89%,已经明显高于单个变量的解释比例。

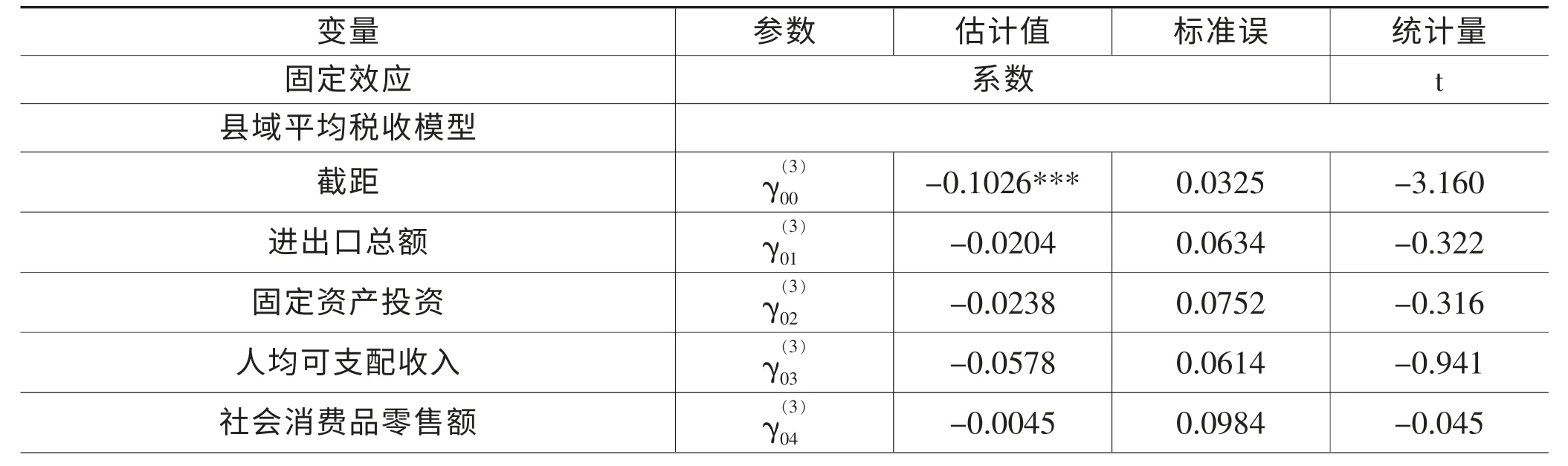

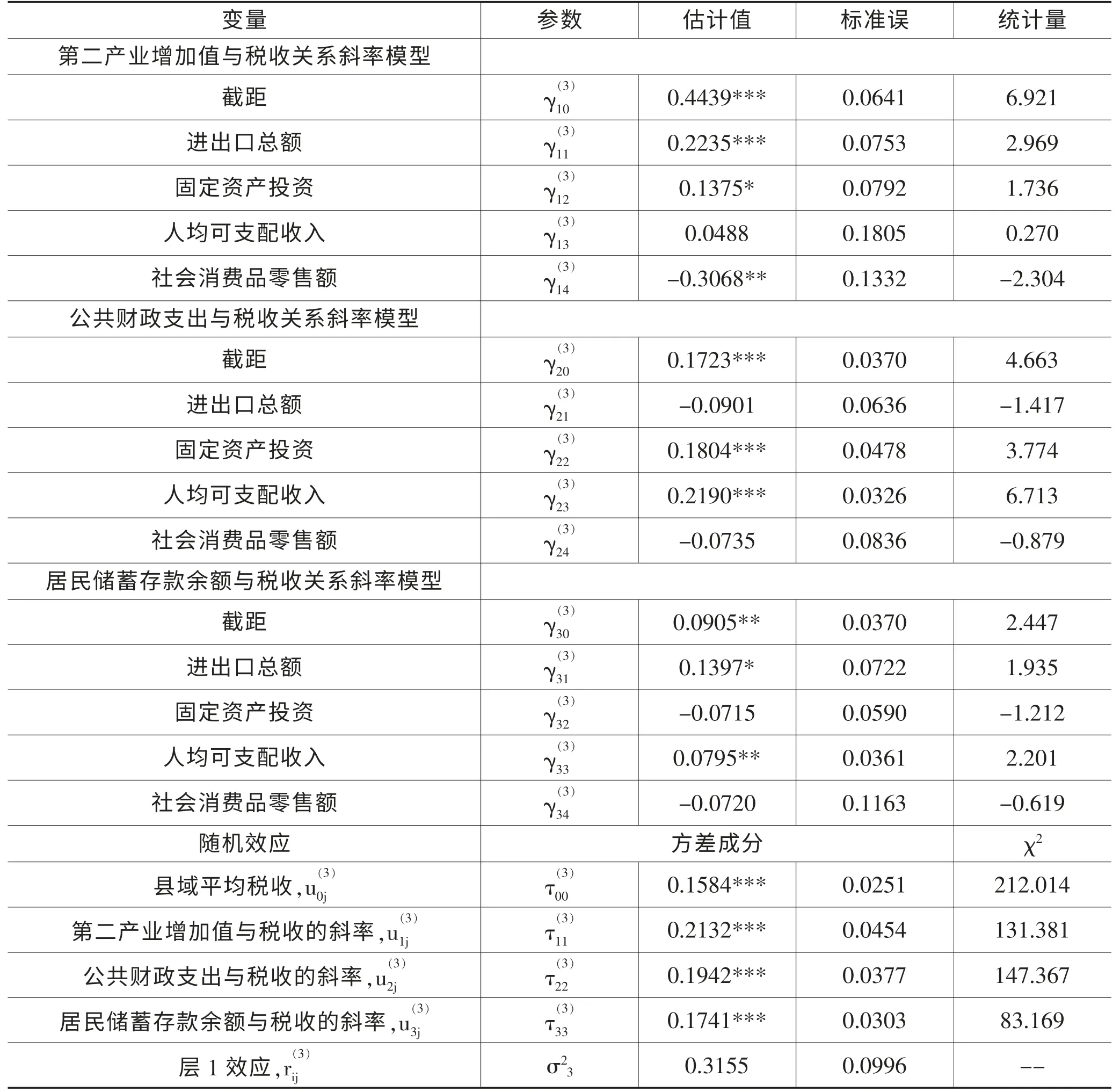

由零模型的结果分析可知,我国县域间各项税收差异性有64.1%是来自于各省之间发展不平衡;在随机系数模型的结果分析中也体现了层2 引入解释变量对层1 进行解释的必要性。 为了考虑层2 解释变量的加入,需要对完整模型进行计算,用HLM 软件对式(7)和式(8)的计算结果,如表5 所示。

表5 完整模型计算结果

注:***、**、* 分别表示回归系数在1%、5%、10%的水平下显著。

表5 的计算结果显示:

第一,从各项税收差异性的省份层面来看:进出口总额、固定资产投资、人均可支配收入和社会消费品零售额对税收收入的主效应都呈不显著的反方向变动关系,即各省进出口总额每增加1 万元各县域税收平均减少0.45 万元,各省固定资产投资每增加1 亿元各县域税收平均减少0.53 万元,各省人均可支配收入每增加1 元各县域税收平均减少1.79 万元,各省社会消费品零售额每增加1 亿元各县域税收平均减少0.15 万元。

第二,从各项税收差异性的县域层面来看:第二产业增加值、公共财政支出和居民储蓄存款余额对税收收入的主效应都在5%的水平下呈显著的正方向变动关系, 即各县域第二产业增加值每增加1 万元各县域税收平均增加0.09 万元,各县域公共财政支出每增加1 万元各县域税收平均增加0.21 万元,各县域居民储蓄存款余额每增加1 万元各县域税收平均增加0.02 万元。

第三,进出口总额对第二产业增加值和居民储蓄存款余额都在10%的水平下呈正方向变动,而对公共财政支出呈不显著的负方向变动,说明进出口总额加强了第二产业增加值和居民储蓄存款余额对税收收入的正向关联,减弱了公共财政支出对税收收入的正向关联。

第四,固定资产投资对第二产业增加值和公共财政支出都在10%的水平下呈正方向变动,而对居民储蓄存款余额呈不显著的负方向变动,说明固定资产投资加强了第二产业增加值和公共财政支出对税收收入的正向关联,减弱了居民储蓄存款余额对税收收入的正向关联。

第五,人均可支配收入对公共财政支出和居民储蓄存款余额都在5%的水平下呈正方向变动,对第二产业增加值呈不显著的正方向变动,说明人均可支配收入加强了第二产业增加值、公共财政支出和居民储蓄存款余额对税收收入的正向关联。

第六,社会消费品零售额对第二产业增加值在5%的水平下呈负方向变动,对公共财政支出和居民储蓄存款余额呈不显著的负方向变动,说明社会消费品零售额减弱了第二产业增加值、公共财政支出和居民储蓄存款余额对税收收入的正向关联。

最后根据式(9)计算层2 变量对层1 方差的解释比例,从表6 的计算结果发现:各县域税收收入差异性的省际原因中有0.06%能被进出口总额、固定资产投资、人均可支配收入和社会消费品零售额的差异性所解释;各县域第二产业增加值对税收收入促进作用的差异性有8.22%能被各省间进出口总额、固定资产投资、人均可支配收入和社会消费品零售额的差异性所解释;各县域公共财政支出对税收收入促进作用的差异性有23.81%能被各省间进出口总额、固定资产投资、人均可支配收入和社会消费品零售额的差异性所解释;各县域居民储蓄存款余额对税收收入促进作用的差异性有32.18%能被各省间进出口总额、固定资产投资、人均可支配收入和社会消费品零售额的差异性所解释。

表6 完整模型的方差解释比例

四、结论建议

本文基于我国31 个省份、2046 个县域2017年的税收相关数据进行分析, 首先从现状分析角度对影响税收收入地区差异性的因素进行讨论;其次将各项税收作为因变量,第二产业增加值、公共财政支出和居民储蓄存款余额作为县域层变量,进出口总额、固定资产投资、人均可支配收入和社会消费品零售额作为省份层变量,建立税收收入地区差异性影响因素的两层线性模型;最后依次对零模型、随机系数模型和完整模型进行计算分析。 实证研究发现:

(1)我国各县域税收收入差异很大,而且省际原因大于省内县域原因,即有64.1%的差异是由省际原因造成的,有35.9%是由省内各县域间发展不平衡造成的。

(2)县域间第二产业增加值、公共财政支出和居民储蓄存款余额与税收收入在5%的水平下呈显著的正向关联,其中第二产业增加值对税收收入的促进程度最强,公共财政支出次之,居民储蓄存款余额的促进程度偏弱。

(3)省份间进出口总额加强了县域间第二产业增加值和居民储蓄存款余额对税收收入的正向关联,减弱了县域间公共财政支出对税收收入的正向关联;省份间固定资产投资加强了县域间第二产业增加值和公共财政支出对税收收入的正向关联,减弱了县域间居民储蓄存款余额对税收收入的正向关联;省份间人均可支配收入加强了县域间第二产业增加值、公共财政支出和居民储蓄存款余额对税收收入的正向关联;省份间社会消费品零售额减弱了县域间第二产业增加值、公共财政支出和居民储蓄存款余额对税收收入的正向关联。

基于上述研究结论,这里针对如何提高我国税收收入以及如何缩小各省份、县域税收收入差异性提出几点建议:

(1)优化税收营商环境,推进办税便利化。 首先要逐步简化办税手续和办税流程,缩短办税时间;还要拓宽办税渠道,切实减轻纳税人的负担。

(2)优化第二产业的发展结构。 国家可以适当增加对第二产业固定资产的投资力度,加强进出口贸易与第二产业的交流联系,让第二产业的发展带动就业,提高广大职工的工资水平;以工业为代表的第二产业仍是我国走向现代化的根本动力,要逐步形成具有特色的工业体系,提高产品质量,促进工业经济由规模速度型高速增长阶段向质量效率型高质量发展阶段转型。

(3)投资、出口和消费是拉动宏观经济增长的三驾马车,也是促进我国税收收入的重要措施。 投资方面要增加政府的公共财政支出和固定资产再生产投入;出口方面要继续扩大市场开放程度,进一步降低进出口关税,坚持共建“一带一路”,深化多双边贸易合作;消费方面可以通过拉动内需来刺激消费,提高社会购买力。

(4)努力实现第二产业发展成果、公共财政投入资金、居民储蓄存款余额的省际系统化,省内共享化,缩小各省份、县域的发展差距。

猜你喜欢

湖南税务高等专科学校学报(2021年2期)2021-07-16

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

职工法律天地·下半月(2016年8期)2017-06-19

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

商(2016年23期)2016-07-23

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05