中国工业企业全要素生产率增长探析

2020-12-18 06:52张坤

经济发展研究 2020年5期

张 坤

(吉林大学中国国有经济研究中心,吉林 长春130012)

一、引 言

近年来,由于微观数据库的完善和发展,关于生产率问题的研究已经从宏观层面转向微观层面的企业,这其中关于中国工业企业生产率的研究多以中国工业企业数据库为基础进行(鲁晓东等,2012;余淼杰,2010;毛其淋等,2013)。在关于生产率的相关研究中,以估算全要素生产率(Total Factor Productivity,简写TFP)、生产率增长来源及分解和以新—新贸易理论①为基础的生产率与出口贸易之间关系的研究为主。

本文通过运用2000-2007年②中国工业企业调查数据库,采用Olley-Pakes(1996)发展的基于一致半参数估计值方法对中国工业企业生产率进行测算,在此基础上借鉴Melitz 等(2012)提出的动态Olley-Pakes 生产率分解方法分不同层面对生产率进行分解。关于中国生产率分解的研究可以分为两部分,一部分以随机前沿模型和Malmquist 指数为基础,以考察效率、技术进步和规模经济为主(严兵,2008;张建华等,2010;周晓燕,2009;余利丰等,2011;杨少华等,2010),另一部分则以考察进入退出即企业更替(firm turnover)对生产率动态变化的影响为主,通过运用不同的分解方法将生产率的变动分解为包括在位企业、进入企业和退出企业在内的几部分,以此考察生产率变动根源。 第二部分研究中,多以欧美国家制造业生产率研究为主,关于中国生产率变动的研究较少。Baily 等(1992)运用美国制造业企业调查统计数据进行研究,将生产率变动分解为固定效应、份额效应(share effect)和进入退出三部分,以此考察企业更替在生产率增长中的作用;Foster 等(2001)认为生产率变动主要源于资源在同一产业内及不同产业之间的重新配置,同时运用1977-1987年美国制造业企业数据将多要素生产率(Multifactor productivity,MFP)和劳动生产率的变动分解为企业内、企业间、行业间和净进入四部分, 其研究结论表明同一行业内具有不同生产率水平的企业之间的资源重新配置是生产率增长的重要来源;Baldwin 等(2003)运用1973-1997年加拿大制造业企业数据研究发现,企业更替对劳动生产率增长有显著贡献,因为新进入的具有较高劳动生产率的企业代替了较低生产率的在位企业。 关于中国工业企业生产率增长分解的研究,多以应用Foster 等提出的方法为主。周黎安等(2006)、陶洪亮等(2012)、李平等(2012)和毛其淋等(2013)均运用Foster 等提出的分解方法以不同制造业企业为考察对象,结论表明企业的进入退出对生产率的增长均有显著的推动作用。 但以上研究由于所采用的分解方法的约束,导致这些研究均侧重于关注企业的进入退出过程对生产率变动的影响,而忽略了企业间生产率分布的变化以及资源重新配置的影响及作用,特别是李平等(2012)和毛其淋等(2013)的研究更为关注企业的动态演化过程,同时这些研究对生产率变动的考察均以静态为主,没有突出变动过程的动态性。 Melitz 等(2012)则运用1995-2000年斯洛文尼亚制造业企业数据,采用拓展的OP 方法即动态OP 分解法对劳动生产率和全要素生产率进行研究,通过不同方法分解结果对比分析发现,在位企业间资源的重新配置在生产率增长中起到主要推动作用。

综合以上研究,本文拟采用Melitz 等(2012)提出的动态Olley-Pakes 生产率分解方法对中国工业企业生产率的变动开展研究,这样能够更为深入的揭示出生产率变动的微观根源和基础,同时还能够体现出这一过程的动态性。本文余下内容安排如下:首先,介绍全要素生产率计算方法和动态Olley-Pakes 分解法;其次,在此基础上计算出不同层面的加总生产率;最后,对不同层面的全要素生产率变动分解并进行分析并得出结论。

二、生产率的计算及其分解方法的选择

本文将首先介绍全要素生产率的估算。 全要素生产率估算的传统方法主要是基于对生产函数的估计进行,通过运用简单的线性估计方法计算,但这一方法将会产生同时性偏差(simultaneity bias)和样本选择性偏差(selectivity and attrition bias)。 为避免以上可能出现的问题,学者们对上述方法进行了修正并发展出固定效应法、Olley-Pakes 法、Levinsohn-Petrin 法和GMM 法来进行估算全要素生产率。 本文采用Olley-Pakes 法估算企业全要素生产率,参考鲁晓东等(2012)估计模型,具体形式如下:

其中,Yit表示企业i 在t年的工业增加值,K 和L 分别表示企业固定资产和从业人员规模,age 代表企业的年龄,state 表明企业是否为国有企业,EX 是表示企业是否存在出口的虚拟变量,year、reg 和ind 分别代表企业年份、地区和行业的虚拟变量。 为解决最小二乘估计过程中存在的同时性偏差和样本选择偏差问题,本文采用Olley-Pakes 半参数三步估计法。 其中,状态变量(state)为lnK 和lnage;控制变量(cvars)是state 和EX;代理变量(proxy)是企业 的投资lnI;year、reg 和ind 均为自由变量(free);退出变量(exit)为exit,该变量根据企业的生存经营情况生成。①由于样本中仅有部分企业有对应的投资数据,故本文按照LP 法将中间投入代替投资作为可观测生产率的代理变量,同时在估计过程中融入了广义矩方法,用资本当期值和代理变量的一阶滞后值作为工具变量。

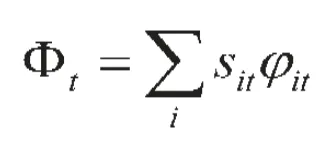

接下来本文将要介绍生产率分解方法。在介绍分解方法之前,需要说明一下加总生产率的计算。本文计算的加总生产率为企业加权平均生产率,具体计算公式是:

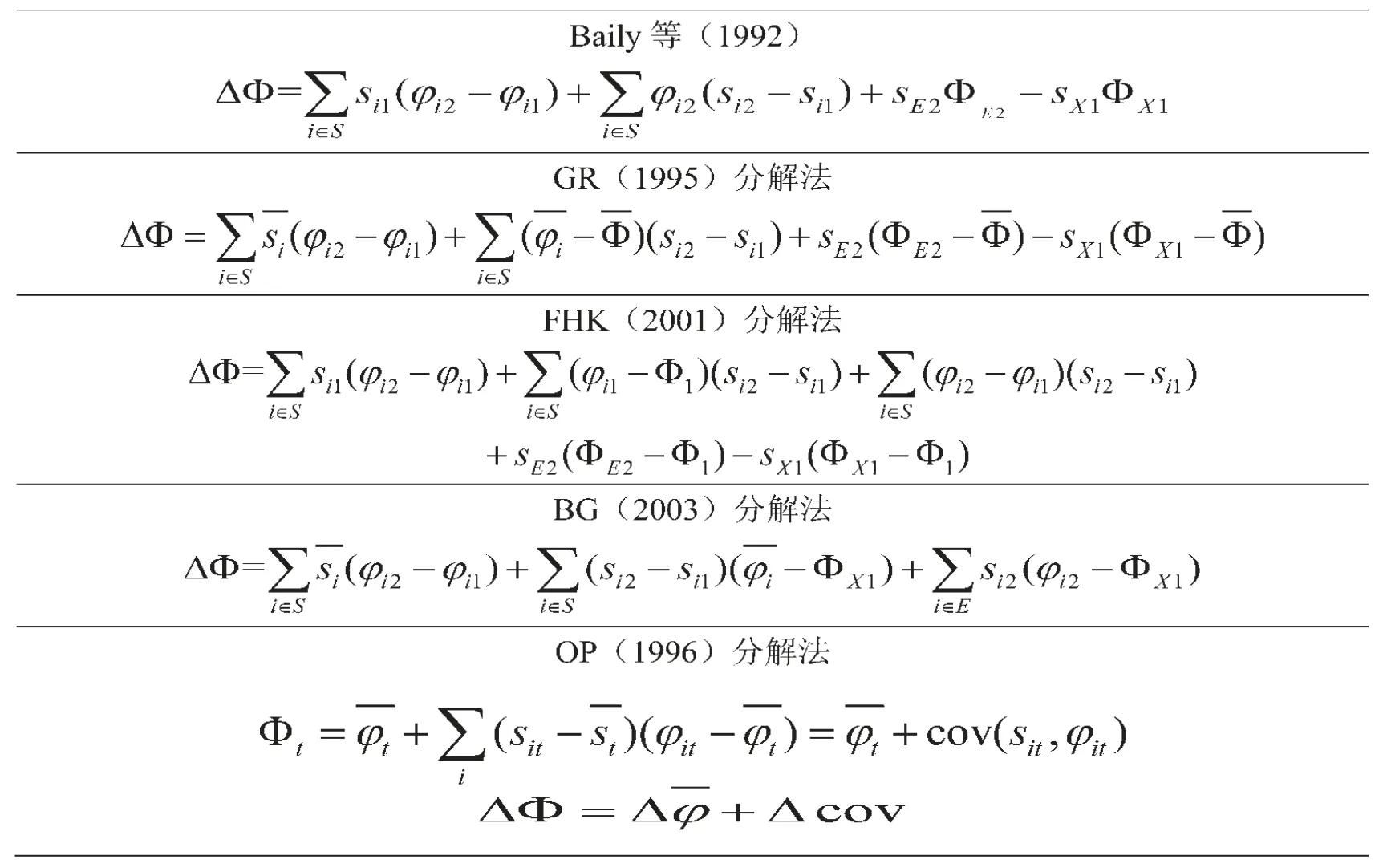

其中,Sit为权重,它表示各企业的份额,Sit大于等于零且和为1。那么,ΔΦ=Φ2-Φ1则表示生产率的变动。若φit以logs 形式表示,则ΔΦ 则表示生产率变动的百分比。 这里需要说明的是,生产率的分解不依赖生产率估算方法和权重的选择。 关于生产率分解的方法,Melitz 等(2012)和毛其淋等(2013)均对不同分解方法进行了总结。 目前,生产率分解的方法主要包括FHK(Foster 等,2001)、GR(Griliches&Regev,1995)、BG(Baldwin&Gu,2003)和OP(Olley&Pakes,1996)四种方法,其中FHK 和GR 是在Baily 等(1992)方法的基础上进行修正,BG 是在FHK 和GR 方法的基础上进行修正后得到。 具体见表1。

表1 生产率分解方法汇总

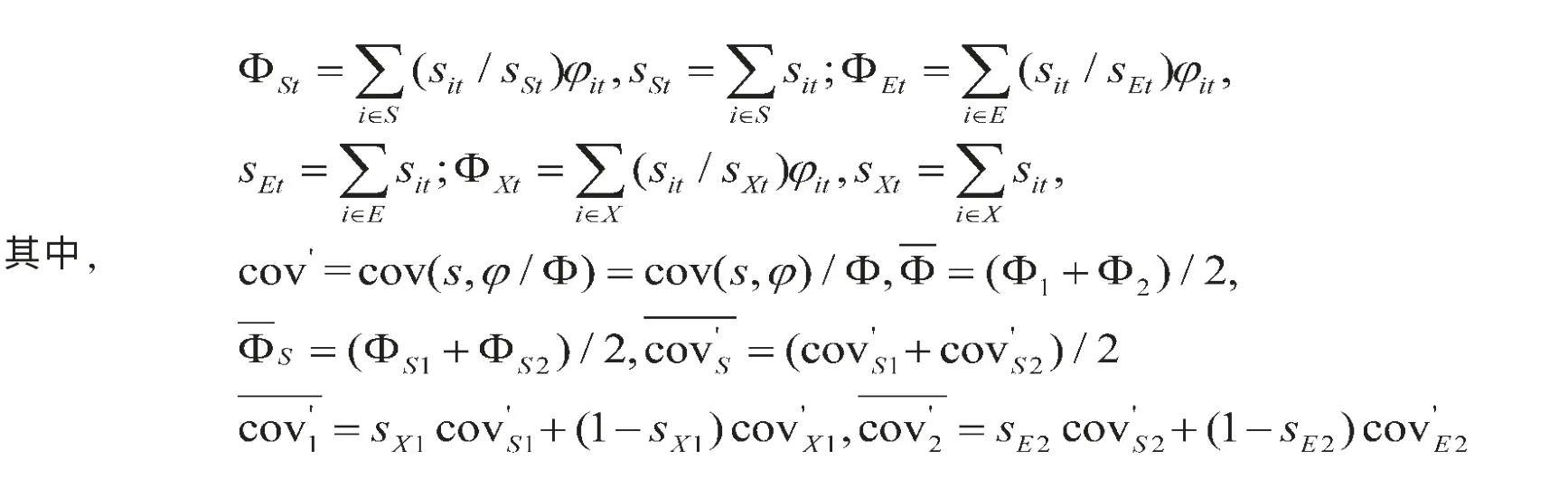

其中,S、E 和X 分别表示在位企业、进入企业和退出企业的集合。;为借用协方差算子符号。①这里与真实的协方差相比少了一个1/nt。Δ表示生产率分布的变化, 表示市场份额的重新配置, 这表明OP 分解法中生产率的变动可由两部分解释即企业生产率分布的变化和企业市场份额的重新配置,这一方法直观给出生产率变动源于企业自身和企业间资源的流动和再配置。

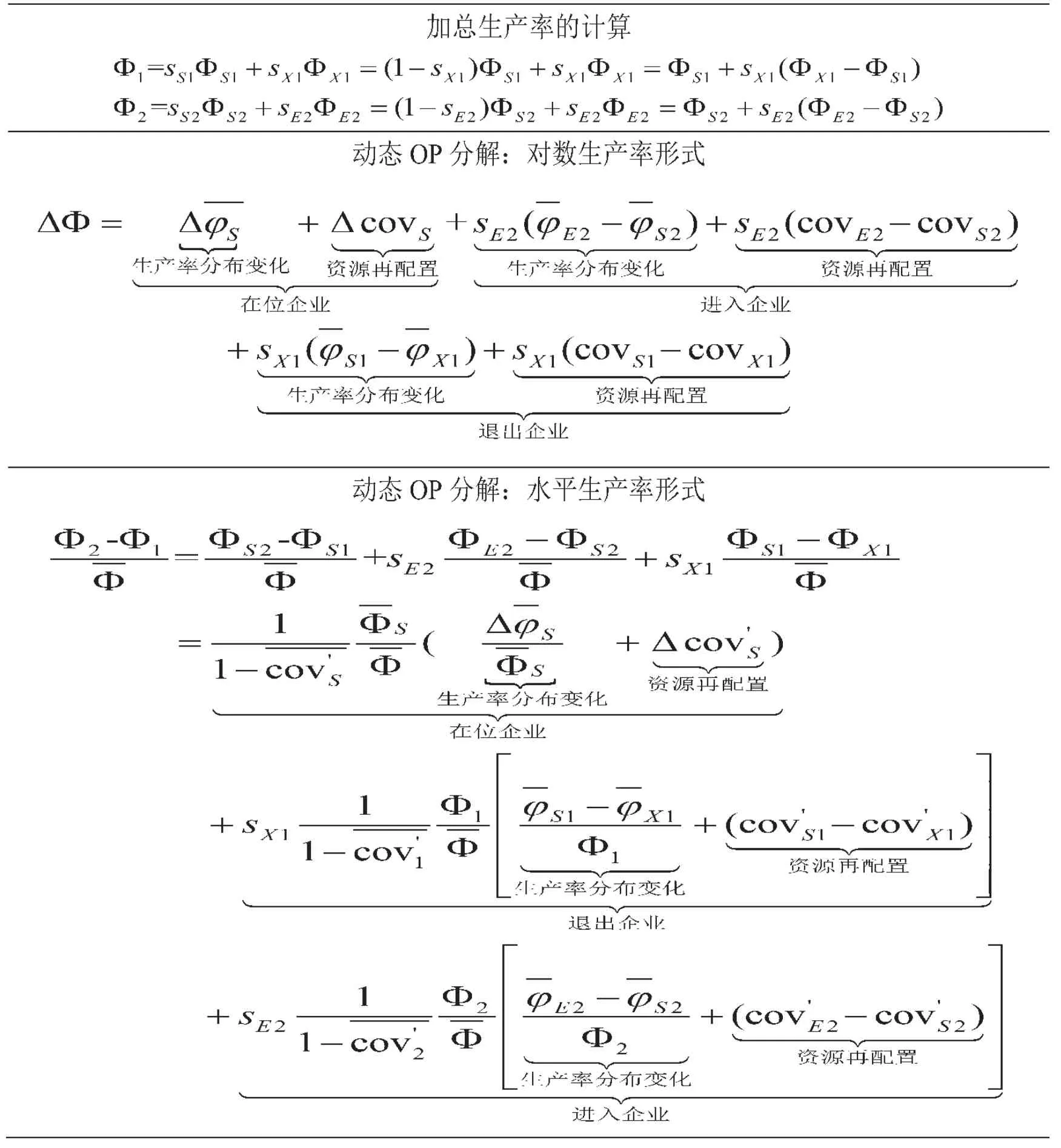

最后介绍一下动态OP 分解法。Melitz 等(2012)在OP 分解法的基础上进行拓展得出动态OP 分解法。动态OP 法共有两种不同的形式,一种形式为对数生产率形式,另一种为水平生产率形式。 具体见表2。

表2 动态OP 分解法介绍

Melitz 等(2012)分别用FHK、GR 和动态OP 分解法对劳动生产率和全要素生产率增长进行分解并进行对比分析, 结论表明FHK 和GR 方法在对衡量进入退出企业对生产率变动贡献时存在不同程度的偏误,FHK 方法可能会高估进入企业的贡献度,GR 方法可能会低估退出企业的贡献度。 因此,本文在借鉴Melitz 等(2012)研究方法和结论的基础上采用动态OP 分解法开展研究。

三、中国工业企业加总生产率分析

本文通过OP 法和加权平均法计算得出加总生产率,并将分三个层面即全部样本、分行业和分地区进行分析。

表3 是2000-2007年中国工业企业全部样本及不同所有制子样本的加总生产率。 从表中可知,中国工业企业生产率从2000-2007年整体呈现增长的趋势,2001年和2005年有短期回落,2007年较往年增速有所放缓。 从不同所有制样本的结果来看,集体企业的生产率在2000年时较国有和私人企业高,但增长幅度较小,而国有企业和私人企业则在这一期间表现出显著的增长趋势。 到2007年,私人企业的生产率水平最高,而集体企业的生产率水平最低。 这表明,就整体而言,中国工业企业在这一期间发展速度较快,国有企业和私人企业的生产率均有较大幅度增长,且在不同年份私人企业生产率均高于国有企业。

表3 加总生产率

表4 和表5 分别是中国工业企业分行业、分地区的加总生产率。 就分行业生产率而言,除烟草制造业和仪器仪表及文化、办公用品制造业外,其他行业在2000年的生产率均较低,到2007年均有显著的增长。 同时,从对比中可以看出,重工业行业生产率高于轻工业行业生产率,资本密集型行业生产率高于劳动密集型生产率,特别是电气机械及器材制造业生产率从-0.4415 增长至1.2709。 这一结论也反映出,从2000年到2007年,中国工业从轻工业向重工业成功转型, 以化工和机械设备制造业为主的重工业成为中国工业发展的支撑力量,进而成为推动中国经济持续快速增长的动力来源。

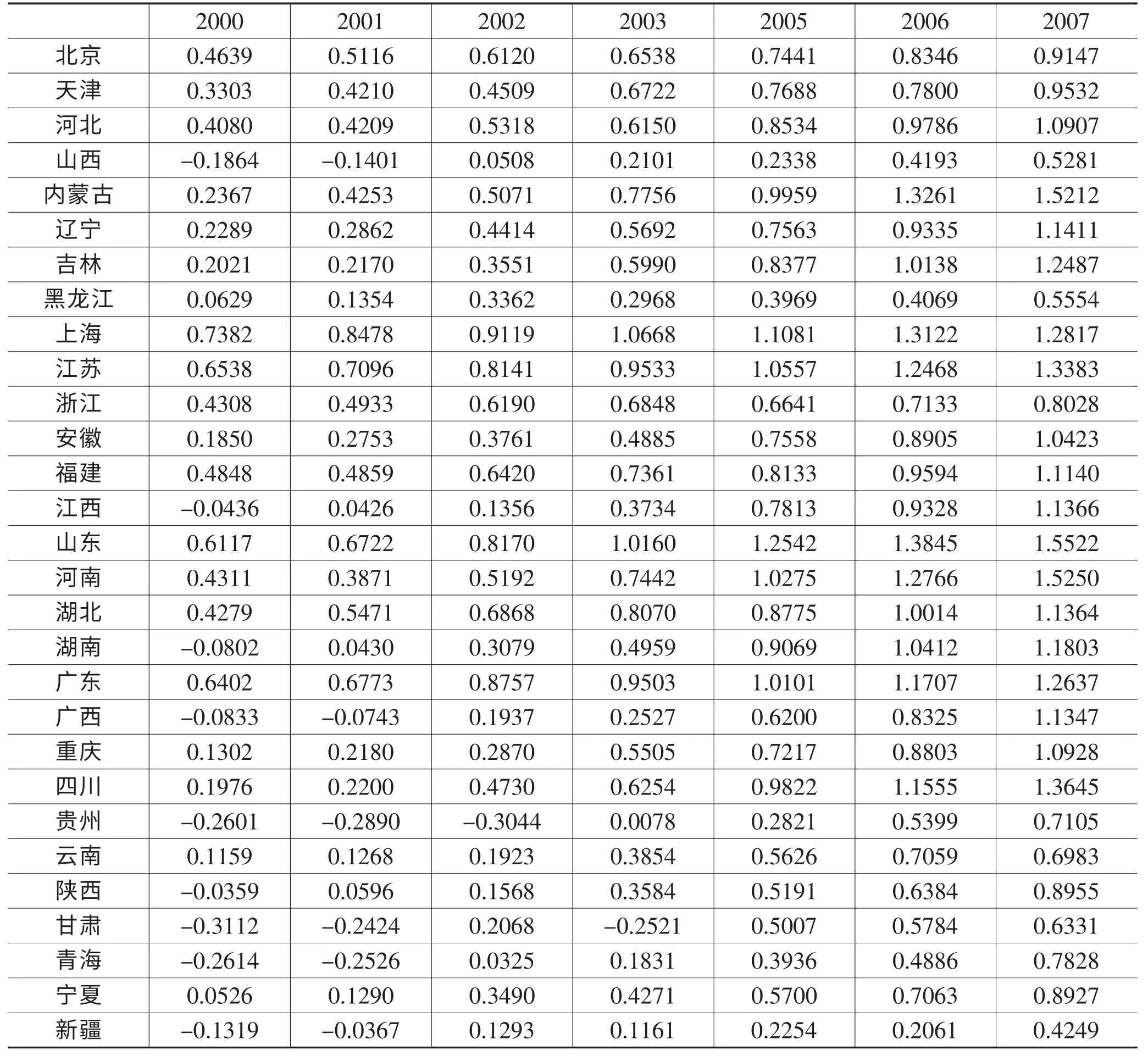

就中国工业企业分地区生产率而言,东部沿海省份如江苏、广东、上海、浙江在2000年的生产率水平高于全国其他省份,到2007年这四个省份生产率水平与其他省份之间差距逐渐缩小,特别是内蒙古的生产率增长幅度较为显著,辽宁、吉林和黑龙江三省生产率变动幅度也较大。 就区域而言,东部地区生产率高于中部和西部,但东部与中部地区之间的差距要小于东部与西部地区之间的差距。以上分析表明,2000-2007年,中国各地区工业发展均较快,东部和中部是中国工业企业发展的主要区域,其中东部地区工业企业发展整体优于中部和西部,但中部地区工业发展崛起速度较快。 同时,东北地区工业企业生产率在2005年以后增长较快,这也表明中国在2003年提出并开始实施的振兴东北地区老工业基地的发展战略收效显著。

从以上分析可知,中国工业在2000-2007年期间生产率水平有显著提升,无论是不同所有制企业还是不同行业或是不同地区的生产率水平均有明显提升, 这也反映在中国在这期间持续快速发展的经济水平上,这期间中国GDP年均增长率为10.51%,2007年GDP 增长率更是达到近20年来的最高水平14.16%。

表4 分行业加总生产率

表5 分地区加总生产率

四、中国工业企业全要素生产率的分解

上文对2000-2007年中国工业企业生产率的变动进行了分层次分析, 接下来本文将采用动态OP 分解法对上文分析的加总生产率进行分解,在此基础上揭示中国工业企业生产率变动的根源。

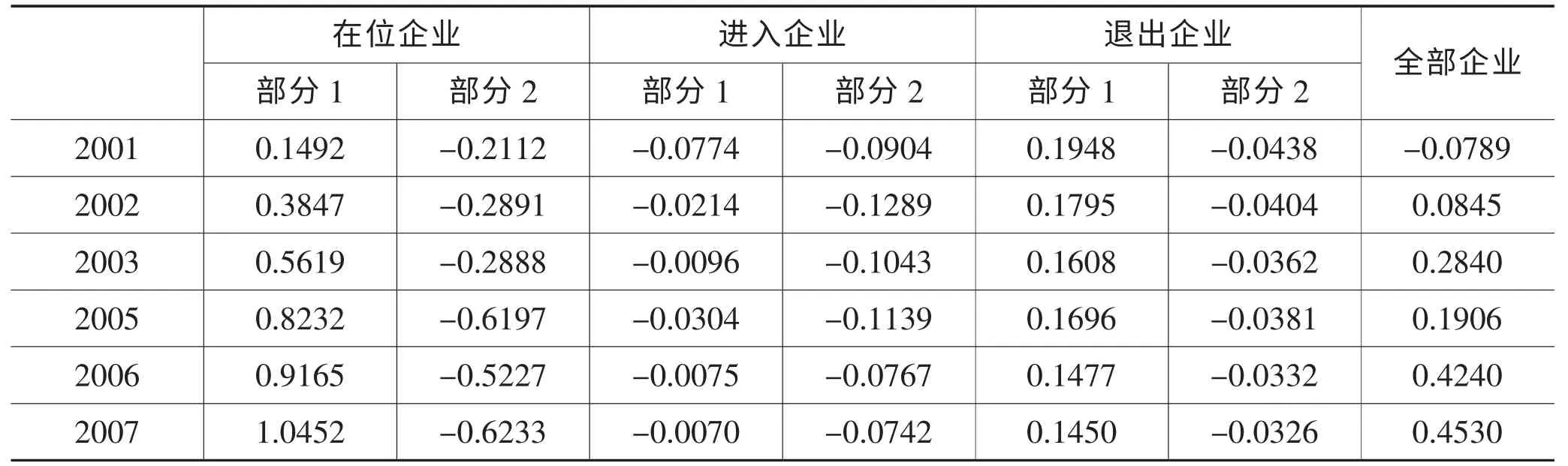

结合前文介绍的动态OP 分解法,本文先就样本进行区分然后进行计算。 从前文方法介绍中可知,在分解生产率之前首先需要把样本企业区分为在位企业、进入企业和退出企业。 本文拟将2000年定为基期(Φ1),即其他年份生产率(Φ2)均与2000年的生产率进行比较,故本文将2000年出现在样本中但2001年未出现的企业定义为退出企业,2000年未出现在样本中但2001年以后出现在各年的企业定义为进入企业,2000年出现在样本中而后在各年份中也出现的企业定义为在位企业。①关于进入退出企业样本的确定,是中国工业企业数据库的一个难点问题。 聂辉华等(2012)在分析中国工业企业数据库存在的潜在问题时曾指出,在1999-2007年间共有200 多万个观测值,这其中只有大约8%的企业每年都存在,有大约22%的企业在最后三年都存在,一个企业某年不在样本中可能是因为当年销售额小于50 万元,也可能是因为破产、重组或者更改名称等原因,还有可能漏报,同时还有统计口径所导致的企业识别问题。李平等(2012)和毛其淋等(2013)在界定进入退出企业的样本时,他们所采用的方法也不完全一致,他们所得企业的进入退出率均较高,且李平等(2012)要高于毛其淋等(2013),其中2004年它们计算的企业进入率分别是94%和64%。 本文根据动态OP 分解法的特点,从对比的两个年份出发确定每个年份的进入、退出和在位企业的样本,所得的企业进入退出样本应该是小于他们的结果,这样处理既能缓解样本选择所产生的偏误,又能使本文将重心放在生产率变动根源的探寻上。根据采用方法特点,本文首先将生产率变动分解为三部分,即在位企业、进入企业和退出企业,进而又将每部分分解为企业生产率分布的变化和企业间资源重新配置,本文在下面的分析中庸部分1 表示企业生产率分布的变化,部分2 表示企业间资源中心配置。 最后,依据上位对加总生产率分析的模式,接下来本文对中国工业企业生产率的分解也将分为三个层面,即全样本、分行业和分地区展开。

表6 至表9 是全部样本和分不同所有制样本的生产率变动分解结果。 就全部样本而言,在位企业和退出企业在2001年以后对生产率增长的贡献均为正,而进入企业对生产率增长的贡献历年均为负;同时,不同样本的企业,其企业间资源的重新配置对生产率增长的贡献度均为负,在位企业和退出企业生产率分布的变化对生产率增长的贡献度均为正,特别是在位企业生产率分布的变化对生产率变动贡献度最大。

表6 动态OP 分解:全样本

表7 动态OP 分解:国有企业

表8 动态OP 分解:集体企业

表9 动态OP 分解:私人企业

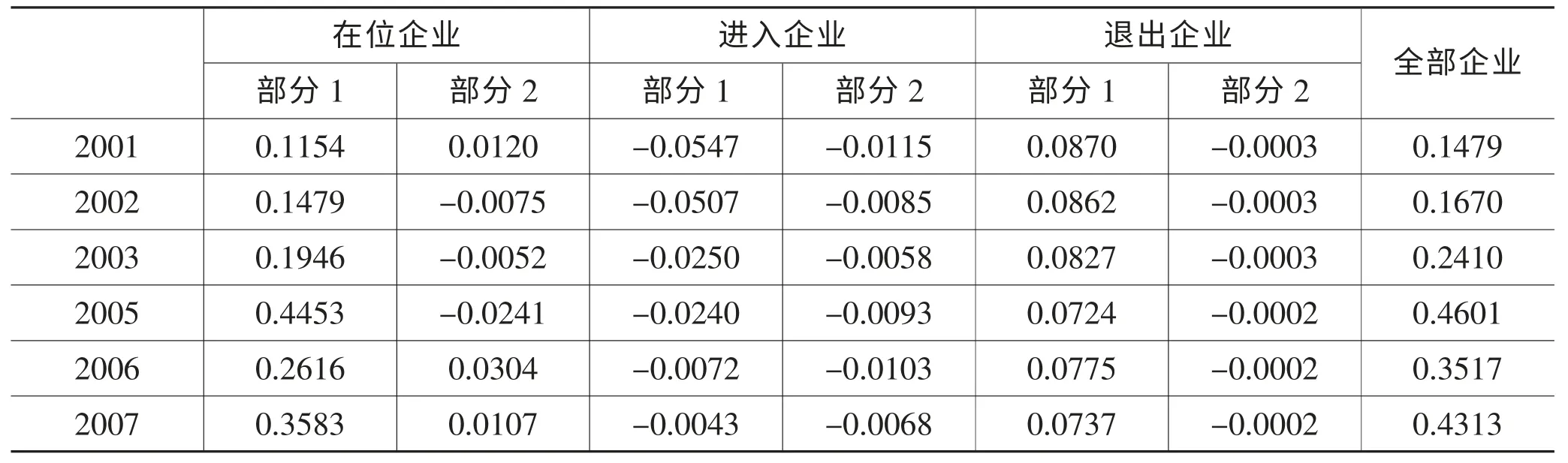

表7 至表9 分别是国有企业、集体企业和私人企业生产率变动的分解结果。 对比分析可得,无论是国有企业、集体企业还是私人企业,在位企业对生产率变动的贡献均高于进入和退出企业,退出企业对生产率变动的正向影响高于进入企业。 就国有企业而言,其在位企业生产率分布变化对生产率增长的贡献为正,企业间资源重新配置则对生产率增长的贡献为负, 而其退出企业生产率分布变化和企业间资源重新配置对生产率增长的贡献均为正。但就私人企业而言,其在位企业生产率分布变化和资源重新配置对生产率增长均有显著的正向贡献,且其退出企业生产率分布变化和企业间资源重新配置对生产率增长的贡献也均为正。结合前文加总生产率分析结果可知, 私人企业生产率高于国有企业生产率的根源应是国有在位企业间资源的重新配置对生产率增长有负向影响。

综上所述,在位企业对中国工业生产率增长起着至关重要的作用。 这其中,生产率较低或经营状况不好的国有企业的退出对生产率增长有积极作用,在位的国有和私人企业通过自身经营状况的改善、生产率的提高对中国工业生产率的增长起到了推动作用并成为增长的主要动力。值得注意的是,在位国有企业间的资源重新配置对国有企业生产率的增长有抑制作用, 而在位的私人企业则恰好相反, 且在位国有企业的这一抑制作用较大,并可能因此导致全样本中在位企业资源重新配置对整体工业企业生产率增长产生抑制作用。 这表明,不同的所有权安排对企业间资源的流动和重新配置影响不同。国有企业的产权制度安排与私人企业不同,这成为国企间甚至国企与私企间资源流动的制度障碍, 进而成为国有工业企业以及中国整个工业企业的发展的制度障碍。企业间资源的流动和重新配置既是企业发展和创新的压力也是动力,若是这一环节受到束缚特别是制度的约束,那势必会导致企业自身发展的僵化、创新动力不足,①吴延兵(2012)从企业剩余索取权和剩余控制权出发,分析了国有企业生产效率损失和创新效率损失问题,认为国有企业的产权制度安排是导致其生产效率和创新效率双重损失的原因,提出国有企业创新效率损失大于生产效率损失的理论假说,并从实证结论中检验了这一理论假说。进而对整个工业企业甚至是整个经济发展都将会产生不利的影响。

五、结 论

本文运用2000-2007年中国工业企业调查统计数据,通过采用Melitz 等(2012)提出的动态OP 分解法中国工业企业生产率进行分解。 首先,本文分三个层面对全部样本、分行业和分地区的加权平均生产率进行分析;其次,在此基础上,本文对全部样本的加总生产率变动进行分解,分解为在位企业、进入企业和退出企业三个来源,其中每个来源又细分为企业生产率分布变化和资源流动与重新配置两部分。

通过分析得到如出以下主要结论:2000-2007年间, 中国工业企业是推动中国经济快速增长的支撑力量,不同所有制企业、各行业及各省份的工业生产率水平均有明显提升,企业自身经营状况的改善和生产率的改进是推动这一发展的主导因素。 但是,资源流动与重新配置的自由程度不高,对全要素生产率的增长起到了抑制作用。

最后,由于本文仅就中国工业企业生产率的变动展开研究,没能够和其他国家或地区的工业生产率变动进行对比分析,今后应结合本文结论与其他国家工业企业生产率变动及其分解进行对比研究,以便探寻工业企业生产率变动来源更为一般的规律和结论。

猜你喜欢

卫星应用(2022年7期)2022-09-05

决策(2022年7期)2022-08-04

卫星应用(2022年3期)2022-05-23

卫星应用(2022年1期)2022-03-09

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

环球慈善(2019年6期)2019-09-25

时代英语·高一(2019年1期)2019-03-13

故事作文·低年级(2018年3期)2018-04-08