2020年国内稻谷市场形势分析及展望

2020-12-18 03:26焦善伟

种业导刊 2020年6期

焦善伟

(河南省粮食交易物流市场有限公司,河南 郑州 450000)

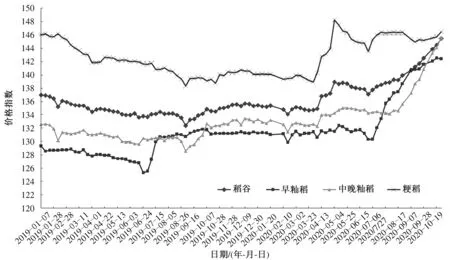

进入2020年以来,国内稻谷市场价格总体呈现震荡上涨态势(图1),其中,3—5月份在疫情持续蔓延、部分出口国限制粮食出口等传导下引起的抢购带动下,稻米市场价格出现了阶段性的上涨行情,而随着国家加大政策性稻谷拍卖投放,加之大米终端消费需求总体偏弱,市场稻谷价格回归弱势稳定运行;7月份后,新稻谷陆续收获上市,因洪涝、持续阴雨等不利天气,导致部分水稻产区减产降质比较明显,符合国家收购标准的粮源偏少,加之农民惜售囤粮意愿增强、企业收购积极等,共同推动2020年新稻谷市场价格高开高走,这期间,陈稻谷市场价格总体保持偏弱走势,特别是粳稻品种,市场“新强陈弱”特征表现明显。据“全国粮油价格监测系统”监测,截至10月下旬,全国稻谷收购价格指数144.46,较2019年末上涨6.64%,其中早籼稻上涨8.53%、中晚籼稻上涨8.09%、粳稻上涨4.02%。

图1 2019年以来国内水稻价格走势

后期来看,2020年中晚稻已经陆续收获上市,市场购销的重心也已转移到新稻收购上来。预计在新稻谷品质分化、市场各主体收购心态积极、下游需求进入季节性旺季、基层惜售心态偏强、托市收购底价稳中上调及政策性稻谷竞价销售等综合影响下,后期国内稻谷市场价格总体将呈现平稳略强走势,主产区大范围启动稻谷最低收购价执行预案的可能性不大,市场化收购活跃度将明显提升。

1 新稻谷播种面积增加,预计生产形势不如预期

习近平总书记指出,要把保障粮食安全放在突出位置,毫不放松抓好粮食生产[1]。粮食生产要稳字当头,稳政策、稳面积、稳产量。各省(自治区、直辖市)2020年粮食播种面积和产量要保持基本稳定。进一步完善农业补贴政策。调整完善稻谷、小麦最低收购价政策,稳定农民基本收益。推进稻谷、小麦、玉米完全成本保险和收入保险试点。其中,2020年中央财政新增36.7亿元支持恢复双季稻生产,全国早稻播种面积明显增加,中晚籼稻、粳稻面积相对稳定。据国家粮油信息中心预计,2020年全国稻谷播种面积约3 013.33万hm2,同比增加45.2万hm2,增幅1.52%。

截至目前,早稻市场购销基本停滞,根据国家统计局公布数据,2020年全国早稻总产量2 729万t,同比增加102.8万t,增幅3.9%,主要得益于播种面积达到475.07万hm2,同比增加30.07万hm2,增幅6.8%[2]。但由于新稻收获前后,南方早稻产区遭受持续降雨、洪涝灾害,导致部分地区早稻单产、品质双下降。另外,新季中晚稻正处于收割上市期,因南方洪涝、东北台风及持续性的阴雨寡照天气影响,2020年双季晚稻苗情总体偏差,部分地区粳稻出现倒伏和渍涝,对产量、质量也都造成了一定影响,但总体看要好于2019年的受灾年景。据国家粮油信息中心预计,2020年国内稻谷总产量约2.1亿t,同比增加219万t,增幅1.05%。

2 去库存力度加大,预计年内稻谷总消费量将增长

稻谷作为我国最主要的口粮品种,消费途径较为单一,常年来看,产量的80%以上都是用于口粮消费。而随着人们生活水平的不断提高、饮食结构优化调整,近年来国内人均主食消费是呈现下降态势的,2020年又遭受新冠肺炎疫情影响餐饮业、集团消费等,尽管人口基数仍在增加,但预计国内稻谷口粮消费量将保持基本稳定态势。同时,预计2020年稻谷的饲料及工业用量将明显增长,主要是因为国家加大政策性稻谷的去库存力度,将超期储存稻谷低价定向销售给饲料及深加工企业。据了解,磨碎后的稻谷掺15%的小麦,可以确保饲料加工使用,且价格成本优势明显。综合来看,初步预计2020年全国稻谷总消费量约2.1亿t,同比增加820万t,增幅约4.05%。

3 政策性稻谷库存充足,拍卖持续保供稳价

近年来,国内稻谷市场供需格局总体保持宽松态势,主产区稻谷托市收购执行预案也连续启动,政策性稻谷库存保持在较高水平。这部分库存通过拍卖进入市场流通,在保证市场供应的同时,对稻谷价格也发挥了引导作用。2020年以来,面对疫情持续影响、玉米价格大幅上涨等新形势、新情况,国家通过灵活制定政策性粮食拍卖措施,合理引导市场预期,充分发挥保供稳价功能。从2020年的政策性稻谷拍卖来看,从1月份仅投放临储早稻,到2月增加投放临储中晚籼稻,再到5月份投放临储陈粳稻以及2019年产托市稻谷陆续加入拍卖序列,且拍卖底价也有所调整,使得2020年产新稻收获上市之前,政策性拍卖成为了市场供应的主渠道。而随着新产稻谷的陆续收割上市,国家并没有暂停政策性稻谷拍卖,只是根据上市品种的不同,暂停投放相应的品种、减少投放频率及数量。根据统计,截至10月23日,2020年以来政策性稻谷通过国家粮食交易中心竞价销售累计成交1 285万t。另据了解,为调控玉米市场,做好饲料粮的保供稳价,同时也加快稻谷去库存进度,国家从9月份还启动了超期存储稻谷的定向销售,每周投放量100万t。

目前,正是新季中晚稻上市期,为避免对农民售粮、新粮收购产生影响,国家粮食交易中心在9月份减少周度投放总量、调整不同生产年份的政策性稻谷品种、取消周二拍卖场次等之后,又于10月16日起暂停了2018—2019年产中晚籼稻的拍卖,仅保留2017—2019年产托市早稻及2018—2019年产托市粳稻的竞价交易,并从9月份的每周投放180万t又减少至120万t。预计11月份随着主产区新粳稻大量收获上市,政策性稻谷投放或将继续调整。

4 托市收购底价稳中略有上调,“托市”向“托底”转变将表现明显

2020年,国家继续在主产区实行稻谷最低收购价政策。综合考虑生产成本、市场供求、国内外市场价格和产业发展等因素,稻谷最低收购价格水平稳定提高。其中,国标三等早籼稻最低收购价2.42元/kg、中晚籼稻2.54元/kg,均比2019年提高0.02元/kg;粳稻2.60元/kg,保持不变[3]。同时,为保障国家粮食安全,继续实行并进一步完善粮食最低收购价政策,从2020年起对最低收购价稻谷限定收购总量。根据近几年的稻谷托市收购规模,限定2020年最低收购价稻谷收购总量为5 000万t,其中籼稻2 000万t、粳稻3 000万t;而且分批下达收购数量计划,第1批数量是4 500万t(籼稻1 800万t、粳稻2 700万t),不分配到省份,第2批500万t,根据收购需要具体分配到省[4]。

从2020年产稻谷收购形势来看,尽管国家提高了籼稻最低收购价格水平,且限定了收购总量,但2020年新稻收购市场化占据着明显优势。从早籼稻来看,截至9月末新早稻收购基本结束,因主产区收购价格高开高走,除了江西部分地区启动托市收购执行预案、且收购量较少之外,其他地区均未启动托市。根据国家粮食和物资储备局统计,截至9月20日主产区累计收购新早稻573.6万t,同比增加14.7万t,其中国有企业累计收购350.1万t,同比增7万t;非国有企业累计收购223.5万t,同比增7.7万t。这其中,最低收购价早稻收购量仅40.5万t,同比减28万t。另外,时至10月下旬,新粮收购已转向新季中晚稻,根据农情调度显示,截至10月18日全国秋粮收获已近80%,其中一季稻已收75.4%,南方晚稻也已陆续进入成熟收获阶段[5]。随着新稻上市量逐渐增加,在各类主体积极入市收购、农民惜售心态普遍较强等影响下,中晚籼稻价格稳步上涨,优质品种表现更加“亮眼”,目前主产区普通中晚籼稻主流收购价2.68~2.90元/kg,主产区地区普通粳稻主流收购价2.68~3.08元/kg,已远高于托市底价,预计后期大范围启动托市的可能性较小,2020年稻谷托市收购政策向托底效应转移态势明显。

5 国际大米价格震荡调整,预计进口量将不大

根据联合国粮农组织最新谷物供求报告预测,2020—2021年度世界大米产量约5.09亿t,同比增加1.6%,创下历史新高;世界大米消费量约5.105亿t,同比增加1.5%;期末库存量约1.82亿t,为有记载以来的第2高水平。世界大米库存消费比仍高达35.65%,供需格局总体也保持宽松态势。前期受疫情蔓延影响物流及进口国采购增加等影响,部分出口国实行大米出口禁令,并不具有可操作性。在此形势下,国际大米价格总体呈现震荡偏弱态势,不同主要出口国因为订单增加、天气影响产量等,价格有所涨跌。其中,越南大米价格近期有所上涨,主要是菲律宾等采购增加;而泰国大米因需求疲软,在前期创下近年来新高后以连续7周呈下跌态势。根据测算,目前越南破碎率5%大米到中国口岸的完税价在3.50~3.60元/kg,较国内南方销区中晚籼米4.00元/kg的批发价仍具有一定的比价优势。但后期随着新稻陆续上市,预计进口大米优势也逐渐减弱,2020年总体进口规模或将保持偏低态势。同时,在国内加大稻谷去库存力度、供需形势总体宽松等影响下,我国大米近2 a出口量增加,但2020年受疫情等影响,出口节奏有所放缓。据海关总署统计数据,2020年1—8月份我国累计进口大米152万t,同比减少1.9%;累计出口大米169万t,同比减少18%。

猜你喜欢

今日农业(2022年16期)2022-11-09

古今农业(2022年2期)2022-08-15

安徽农学通报(2022年8期)2022-05-06

农村百事通(2020年2期)2020-03-31

农经(2019年1期)2019-09-10

农经(2019年2期)2019-09-10

今日农业(2019年11期)2019-08-15

意林·少年版(2018年11期)2018-07-04

农产品市场周刊(2015年36期)2015-10-30

世界热带农业信息(2014年3期)2014-08-12