西藏普惠金融发展水平测度及影响因素研究

2020-12-17 03:42:58向敏华

西藏民族大学学报 2020年4期

李 蕴,向敏华

(1.成都大学商学院 四川成都610074;2.西藏民族大学财经学院 陕西咸阳712082)

引 言

党中央、国务院高度重视发展普惠金融。2013年,党的十八届三中全会将发展普惠金融写入决议。2015 年,李克强总理《政府工作报告》中提出要大力发展普惠金融,让所有市场主体都能分享金融服务的雨露甘霖。2016年,国务院印发了《推进普惠金融发展规划(2016-2020 年)》,首次从国家层面确立普惠金融的实施战略。规划中指出,普惠金融要立足机会平等要求和商业可持续原则,以可负担的成本为有金融服务需求的社会各阶层和群体提供适当、有效的金融服务。小微型企业、农民、城镇低收入人群、贫困人群等特殊群体是当前我国普惠金融重点服务对象。2017 年,习近平总书记在党的十九大报告和全国金融工作会议上指出,要建设普惠金融体系,加强对小微企业、“三农”和偏远地区的金融服务,推进金融精准扶贫。自2020年初新冠疫情暴发以来,全国各地的经济发展都受到了不同程度的影响,国务院再次鼓励金融机构实施普惠型小微企业贷款,帮助小微企业缓解疫情影响带来的困难。在各级政府和金融机构的大力推动下,我国已基本形成了多层次广覆盖的普惠金融机构、普惠金融产品和普惠金融服务体系,金融服务的可获得性持续提升,普惠金融取得了较好的效果。

近年来在党中央的正确领导和大力扶持下,西藏普惠金融发展势头良好,普惠金融的内涵、外延及实施手段都在不断丰富,金融服务的覆盖率、可得性和满意度不断提高,市场主体和广大人民群众对金融服务的获得感不断增强。当前在新时代中国特色社会主义思想的指导下,惠民生、促发展的理念对普惠金融提出了更高质量的发展要求。特别是此次西藏以旅游业和服务业为主的第三产业受到新冠疫情的严重冲击,民生受损,经济活力亟待恢复,普惠金融将大有可为。重视西藏普惠金融的发展,有利于加快建成小康社会的步伐,有利于促进金融业可持续发展,有利于助推经济发展方式转型升级,增进社会公平和社会和谐。因此,有必要准确测度西藏普惠金融发展水平,深入研究其发展的影响因素,为西藏普惠金融的进一步实施提供理论依据和政策参考。

一、文献综述

关于普惠金融的发展水平测度,在知网进行主题为“普惠金融”和“普惠金融发展水平测度”的搜索,结果显示国内学者从2013 年开始对“普惠金融”进行研究,涉及论文共12043 篇;对“普惠金融发展水平测度”进行研究的文献仅为90 篇。对文献进行梳理后发现,我国学者提出并逐步完善的对普惠金融的量化测度,主要从可获得性、渗透性、效用性等方面进行研究。例如:马彧菲和杜朝运(2017)根据2005-2013 年数据,从宏观、银行和保险三个维度进行了普惠金融指数IFI 测度,并对减贫效应进行了研究,发现普惠金融的发展有利于减贫[1];黄秋、胡宗义、刘亦文(2017)运用31 个省市2007-2015的面板数据,从渗透性、可获得性、使用效益性和承担度四个方面进行了普惠金融发展指数IFI 测度,发现我国大部分省市普惠金融发展平均水平在0.1-0.2,且东西部发展水平存在较大差异,随后对其减贫效果进行研究,结果表明在跨越门槛值前后,贫困减缓从明显到减弱[2];谷宝同、陈娜娜、甘雨田(2019)基于2006-2018年安徽省的数据,运用熵值法,从金融服务渗透性、金融服务可得性和金融服务效用性三个维度对安徽省的普惠金融发展水平进行了测度,测度结果显示:安徽省普惠金融发展水平呈逐步上升趋势[5]。国外学者则主要根据GPFI(全球普惠金融合作伙伴机构)提出的G20 普惠金融指标体系,围绕银行服务可获得性、渗透性、使用状况等29项指标进行测度。

关于普惠金融发展水平影响因素,在知网对主题为“普惠金融影响因素”进行搜索,涉及学术论文174 篇。结果显示由于普惠金融发展水平影响因素的区域差异较大,通常采用对区域普惠金融发展水平测度以后,再进行普惠金融影响因素进行研究的方式。近年来,国内关于普惠金融发展影响因素分析的文献观点和方法主要有:何威、刘小晴、杨林娟(2019)运用2005-2016 年数据计算了甘肃省普惠金融发展指数,并运用甘肃省数据进行回归检测分析了影响因素[3];沃鹏飞、俞雅乖(2018)选取浙江省11 个地级市2010-2016 年间相关统计数据,运用普惠金融指数模型对浙江省普惠金融发展水平进行分析评价,得出普惠金融发展水平不断上升,但地区间存在差异性,随后进一步运用多元回归分析普惠金融发展水平的影响因素,发现普惠金融发展水平与政府管制程度、城镇化水平、信息化水平呈正相关关系[4]。

关于西藏普惠金融发展的研究,在知网分别对主题为“西藏普惠金融”和“西藏普惠金融发展水平”进行搜索,搜索结果显示对西藏普惠金融相关研究的论文仅42 篇,其中对西藏普惠金融发展水平进行研究的论文仅有3篇,而在测度发展水平前提下,对影响因素进行研究分析的文献仅1篇。这说明国内学者虽然对普惠金融的发展做了大量的研究,但对西藏普惠金融发展的研究还相对欠缺,因此,本文对西藏普惠金融发展水平进行测度,并且研究其发展过程中的影响因素具有重要意义。

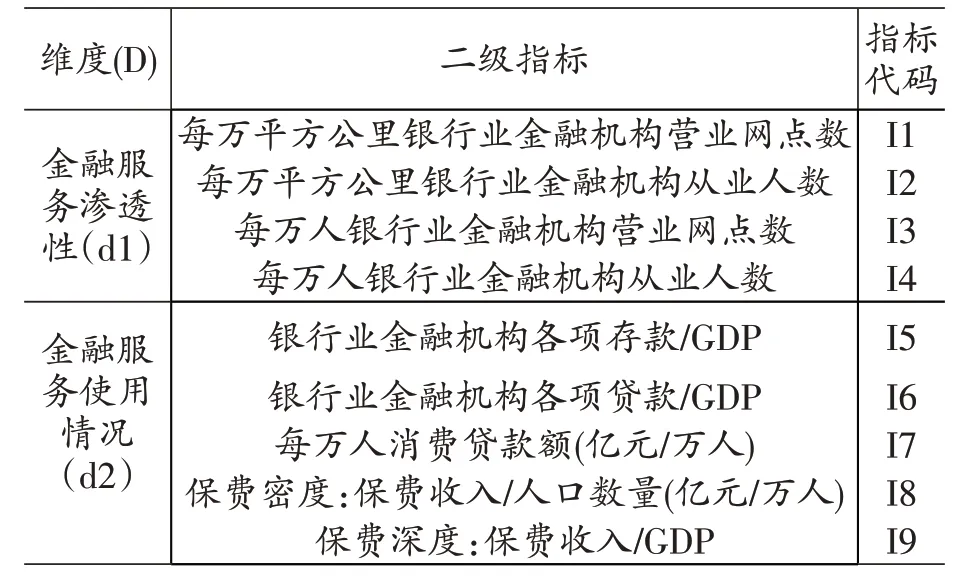

二、构建西藏普惠金融发展测度指标体系

本文基于GPFI普惠金融指标体系,在参考马彧菲、杜朝运(2017)[1]等国内学者对普惠金融发展指标体系构建的前提下,结合西藏地区特殊区位条件和经济发展现状,构建了以金融服务渗透性、金融服务使用情况两个维度为测度范围的指标体系。其中,渗透性涉及4个二级指标,金融服务使用情况涉及5个二级指标。具体指标体系如表1所示。

其中:dn表示维度,In代表所选取的指标。金融服务渗透性(d1)测度银行业金融机构网点数和金融机构从业人数占面积和总人口的比重,以此体现普惠金融的覆盖程度。金融服务使用情况(d2)中使用存贷款占GDP的比重来反映西藏各族人民对金融服务的需求程度,使用每万人消费贷款额和保费收入占比反映西藏各族人民对普惠金融产品和服务获得的难易程度。

表1:构建西藏普惠金融发展指数指标体系

三、西藏普惠金融发展水平测度

(一)数据来源

通过对2005-2019 年的面板数据整理计算来测度西藏IFI 指数,计算过程所涉及的原始数据来源《西藏统计年鉴》、西藏自治区金融运行报告等统计资料以及西藏自治区统计局等。

(二)测度方法—普惠金融发展指数(IFI指数)

普惠金融发展指数(IFI 指数)首次由Sarma(2008)年首次创建,是对普惠金融发展水平的量化评价方法[6]。本文运用普惠金融发展IFI 指数对西藏普惠金融发展水平进行测度,分析西藏近年来普惠金融发展现状,测度发展水平的主要步骤为:

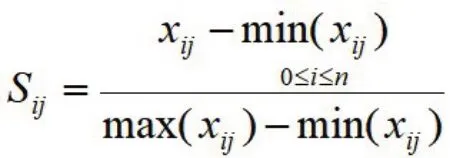

Step1:数据标准化处理

由于在测度普惠金融发展水平时所涉及的指标存在量纲和数量级之间的差异,这会对测度结果产生一定的影响[5],因此需要对原始数据进行标准化处理以消除各维度数据之间的不平衡问题,数据标准化处理如下:

其中:Xij表示第i 个指标第j 项观测值;Sij表示标准化处理后的观测值,取值范围为0- 1;max(Xij)为第i 个指标第j 项的最大值,min(Xij)为第i个指标第j项的最小值。

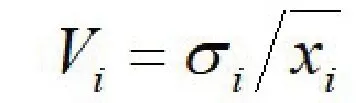

Step2:变异系数

变异系数法下对第i 个指标进行定义,用数据的标准差和平均值的比值计算数据离散程度,比单纯使用标准差更能客观地反映西藏普惠金融发展水平,计算方式如下:

其中:Vi表示第i个指标的变异系数;表示第i个指标的标准差为第i个指标的平均值。

Step3:权重计算

对各指标的权重进行计算,既能反映每个指标在各自维度里所占的比重,也能反映各个指标在所有指标中的发展程度。其中,权重的计算如下:

其中:Wi表示第i个指标的权重,即对普惠金融发展水平发展的重要程度,权重值越大,则该指标在普惠发展水平过程中的重要程度越高。

Step4:计算每个维度D 下的普惠金融发展指数

本文共9 个指标被分为2 个维度,为了对比每个维度的发展情况,以及每个维度在普惠金融发展中的贡献程度,故先计算出每个维度下的普惠金融发展指数,计算方法为:

其中:IFId表示维度D下普惠金融发展指数;win表示每个维度下第i 个指标权重;xin表示每个维度下第i个指标的观测值。

Step5:西藏普惠金融发展指数为:其中:本文中n的取值为2,即2个维度。

(三)测度指标的描述性分析

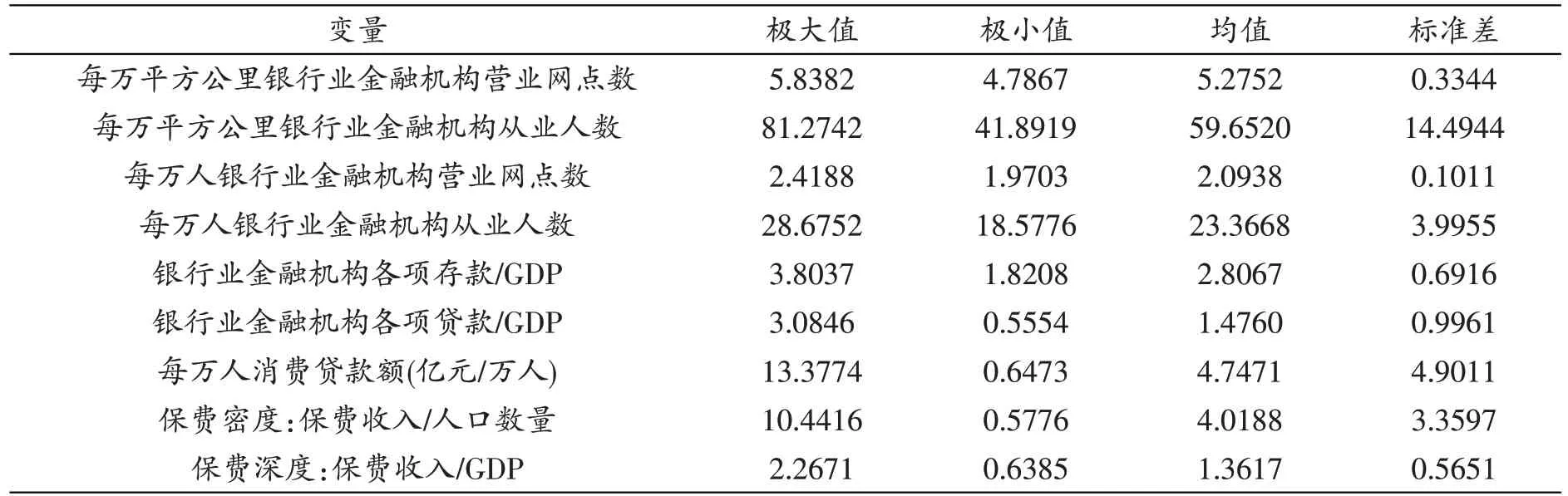

本文统计分析过程中涉及金融机构营业网点数、金融机构从业人员、GDP、保费收入、存贷款等9个计算指标。具体来说:较2005年,2019年金融机构营业网点数呈现不断浮动但总体上保持不变的状态;金融从业人员增加了4919人;人口增加了74万;存款金额增长约10 倍;贷款金额增加约25 倍;GDP 增长1447 万元;保费收入增长约22 倍,2019年保费收入突破36.65 亿元。对数据进行处理后,得出测度指标原始值,可描述性分析见表2。

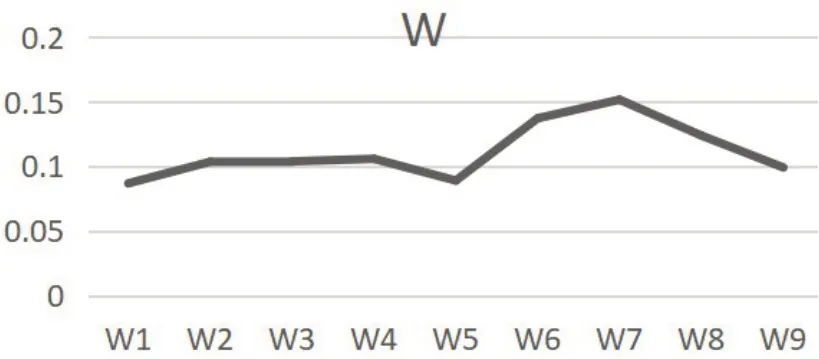

从表2中可以看到,每万人银行业金融机构从业人数极大值为81.2742,极小值为41.8919,均值为59.6520,标准差为14.4944;每万人银行业金融机构从业人数极大值为28.6752,极小值为18.5776,均值为23.3668,标准差为3.9955;银行业金融机构各项贷款/GDP 中极大值为3.0846,极小值为0.5554,均值为1.4760,标准差为0.9961;每万人消费贷款额极大值为13.3774,极小值为0.6473,均值为4.7471,标准差为4.9011;保费密度极大值为10.4416,极小值为0.5776,均值为4.0188,标准差为3.3597。据此可初步判断,近几年西藏银行业从业人口和金融机构各项贷款变化较大。随后,计算西藏普惠金融发展指数指标权重(见图1)。

图1:西藏普惠金融发展指数指标权重

表2:西藏自治区普惠金融发展水平测度指标的描述性统计(2005-2019 年)

由图1可见,指标w2、w3、w4、w6、w7和w8权重相对较大,对普惠金融发展水平的重要程度相对较高;w1、w5和w9权重相对较小,对普惠金融发展水平的重要程度相对较低。

(四)测度结果分析

通过对数据进行处理和计算,最终算出2个维度下普惠金融发展水平,进而计算出普惠金融发展指数,处理结果如表3所示。

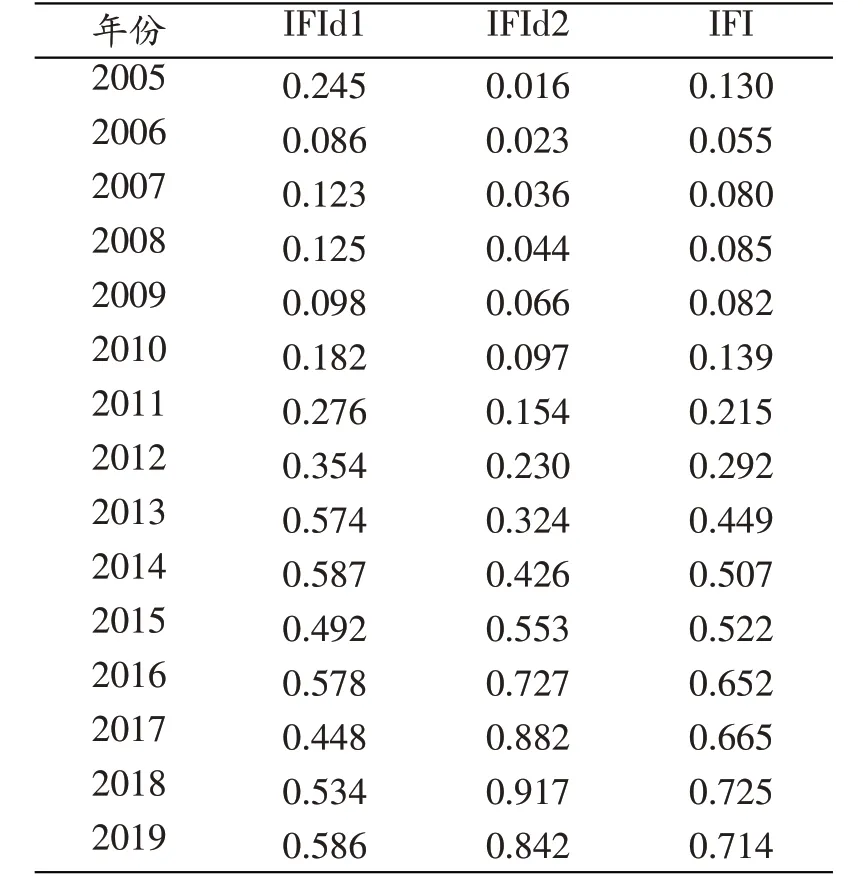

表3:西藏普惠金融发展指数(2005-2019年)

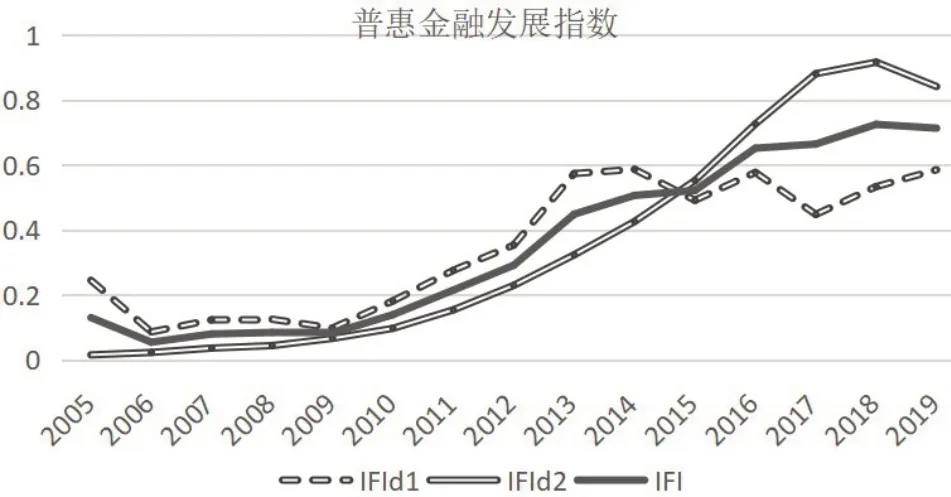

图2:西藏普惠金融发展指数

由表3 可以看出,西藏普惠金融发展指数IFI从0.130上升到了0.714,这说明普惠金融在西藏得到了较大的发展,并且发展速度很快。其中,IFId1即维度1 渗透性方面发展水平从0.245 上升到0.586,IFId2即使用情况方面发展水平从0.016 上升到0.842。为方便更清晰地看出发展速度和波动情况,对表3数据进行折线图分析如图2所示。

由图2 可以看出,2006-2019 年西藏地区的普惠金融发展水平一直呈走高趋势,两个维度也在大致呈上升趋势。其中,维度1(渗透性)整体发展缓慢,这是因为西藏金融机构以及从业人员都较少。另外,维度1 在年度间波动较大,这是由金融机构从业人员波动引起的;维度2(使用情况)2005-2018年上升趋势明显,仅在2019年有所下降,这主要是因为在2005-2019年期间,西藏自治区的人均贷款金额和保费收入大幅提升,西藏各族人民对贷款的获得更为容易,同时保险更为完善,更好的实现了普惠金融在西藏的良好发展,保障了西藏各族人民更广大的利益。

四、西藏普惠金融发展的影响因素研究

(一)变量选取及数据来源

上述水平测度结论表示西藏普惠金融发展逐渐呈上升趋势,发展状况良好。在这种发展良好的基础上,本文进一步使用统计分析工具Eviews并结合多元回归模型对西藏普惠金融发展过程中的影响因素进行分析。参考王小燕、孟永霞(2019)[7]等人的研究,同时结合西藏当地特殊性,本文选取了4个变量进行进一步研究,变量的具体描述如下:

经济发展水平,地区经济发展水平越高,能够使更多资金流入金融发展,普惠金融发展水平就越高。人均GDP越大,经济发展水平越高,因此用人均GDP对经济发展水平进行衡量。

贷款规模,贷款和存款比值越大,对存款利用率越高,普惠金融发展水平越高,用贷款/存款衡量。

城镇化率,银行业金融机构在设立网点时,会考虑人口密度。西藏面积大,偏远农村地区人口密度低,城镇化有利于扩大营业网点设立,因此用城镇人口占总人比比重进行衡量。

收入差距,城乡收入差距越大,贫富差距就越大,普惠金融发展水平越低,因此,选取城镇居民收入和农村村民收入比值衡量。

本文使用变量所对应的数据来源于2005-2019 年《西藏自治区统计年鉴》以及《国民经济和社会发展统计公报》。其中,人均GDP指标由GDP平减后计算得出,另外,本文对所有变量进行取对数处理。

表4:回归模型变量选取

为保证各指标之间是独立的,本文在各个指标之间进行了多重共线性检验,检验结果如表5 所示。检验结果发现各指标间相关系数都小于0.95,不存在多重共线性。

表5:多重共线性检验

(二)多元回归模型建立

根据普惠金融发展指数和上述影响因素建立多元回归模型为:

(三)实证检验

Step1:单位根检验

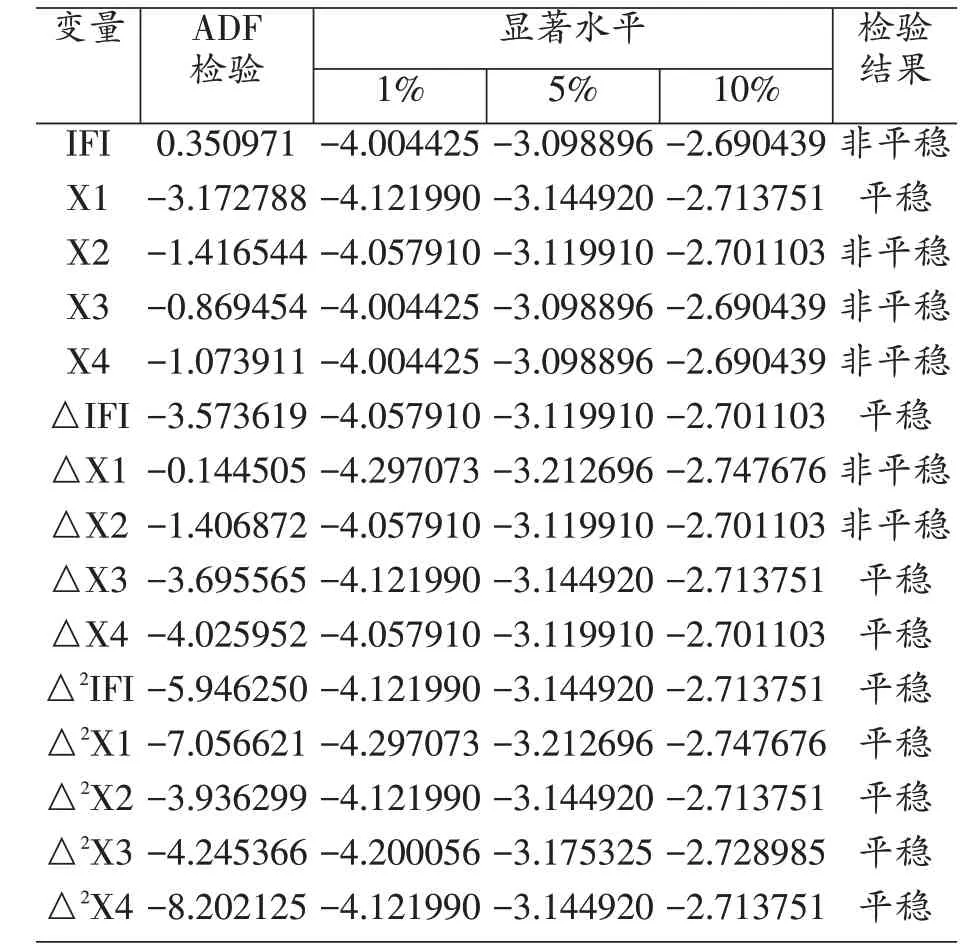

本文所选指标对应的数据均属于时间序列数据,为避免出现估计偏差,本文首先对数据进行平稳性检验,然后再进行回归分析。运用Eviews软件对上文包括因变量在内的5 个变量进行单位根检验,输出结果如表6所示。

由表6 可以看出,在对各个变量二阶差分后,变量均得到平稳,为二阶单整序列,可以进行协整检验。

Step2:协整检验

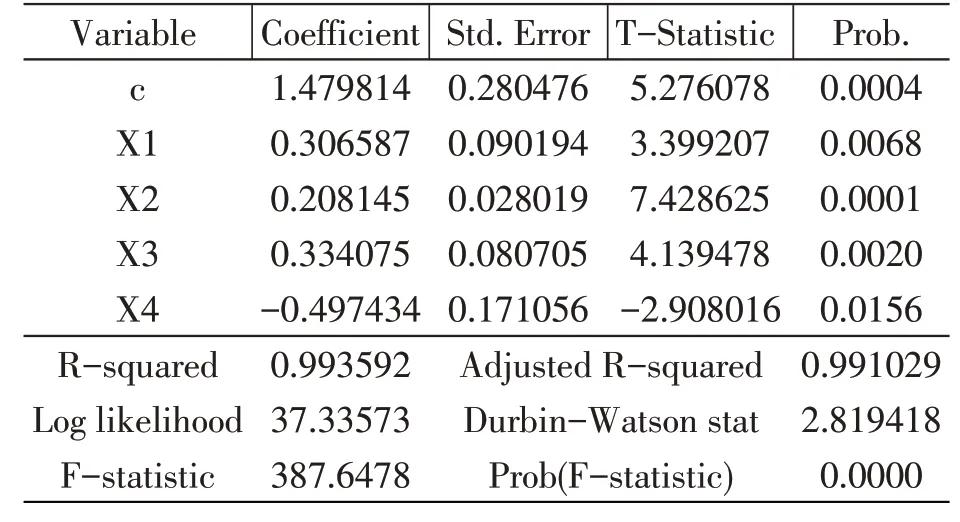

在通过单位根检验平稳后,对多元回归模型进行协整检验,检验结果如表7。

表6:单位根检验

表7:协整检验

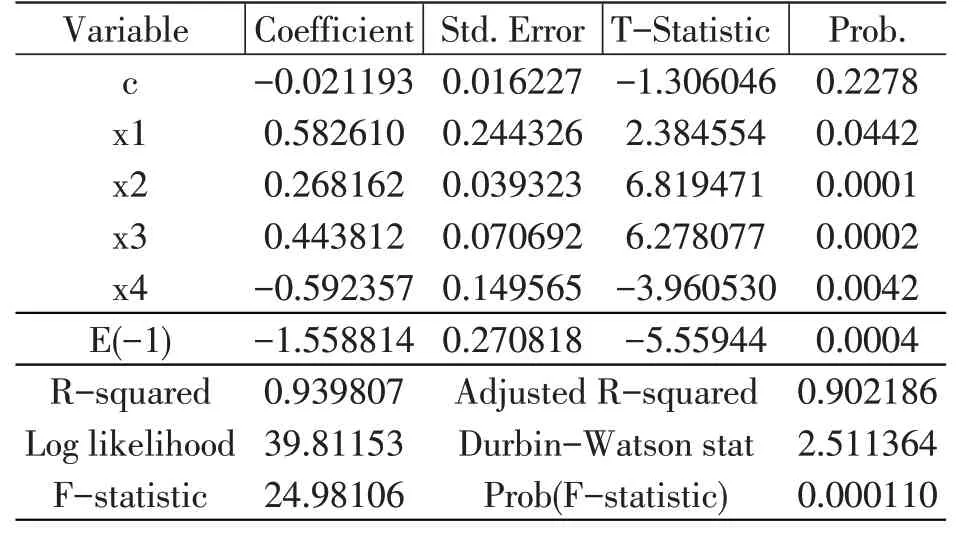

由表7 可看出,R-squared、AdjustedR-squared的值都是0.99,拟合度高。变量X1、X2、X3 的P 值和统计量F的P值<0.05,拒绝原假设,且系数为正,说明经济发展水平、贷款规模、城镇化率都对西藏普惠金融发展有较大的正向影响,而x4 代表的收入差距,对西藏普惠金融发展呈负向影响。

接着对残差序列进行单位根检验,检验结果如表8所示。

表8:残差序列单位根检验

表8 中残差序列单位根检验结果表明残差序列在1%的显著水平下存在协整关系,因此,上文回归分析是有意义的。

Step3:误差修正检验

本文通过误差修正检验分析普惠金融发展指数与各影响因素间的动态关系。误差修正模型为:

误差修正结果如表9所示。

表9:误差修正检验

从表9 显示的结果可以看出,误差系数为负数,且在1%的水平下十分显著,因此,认为误差修正结果是有效的。

综合以上分析可以得出,经济发展水平、贷款规模和城镇化率的系数为正,且都在1%水平下显著,说明经济发展水平、贷款规模以及城镇化率对普惠金融发展起到正向促进作用。收入差距的系数为负,且在5%水平下显著,说明收入差距越大,越不利于普惠金融发展。

五、结论与建议

本文利用2005-2019年西藏的金融数据,运用普惠金融发展指数模型来测度西藏普惠金融发展水平,并进一步运用多元回归分析来研究西藏普惠金融发展水平的影响因素。关于普惠金融发展水平及其影响因素的研究得出以下结论:(1)西藏普惠金融发展水平整体呈现持续增长趋势,各维度发展整体呈波动上升趋势;(2)西藏普惠金融发展水平过程中,维度1(渗透性)发展速度较慢,且波动较大,维度2(使用情况)除在2019年有小幅下降以外,总体呈稳步上升趋势;(3)经济发展水平、贷款规模以及城镇化水平会给普惠金融的发展水平带来积极的影响,而收入差距扩大对普惠金融的发展起到负向影响。

针对上述结论,本文提出完善西藏普惠金融体系的建议:

(一)继续促进普惠金融使用率的提升

西藏普惠金融发展水平快速提高最主要来源于普惠金融保持良好的使用情况,维度2 从0.016上升到了0.842。普惠金融使用情况的测度指标主要由存贷款情况、个人可获得贷款额度和保费收入组成,这说明西藏在普惠金融发展过程中较好地实现了企业和居民对金融产品和金融服务的需求。因此,西藏在普惠金融发展过程中,应该持续保障中小微企业和贫困居民和个人对贷款的需求,同时保证保费收入持续增长,稳固西藏各族人民保险方面在保险方面的基础保障。

(二)注重提升普惠金融渗透性发展,培养专业金融人才

西藏普惠金融发展过程中的短板就是渗透性的发展,渗透性所涉及的指标主要受银行业金融机构营业网点数和金融机构从业人数影响。西藏具有区域特殊性,地域辽阔,人员分散、牧民占比较大导致金融机构营业网点聚集;地处边陲、海拔较高教育资源相对缺乏,最终导致缺乏专业的金融人才。因此,西藏的金融机构和从业人员整体表现为总量较少的金融机构大多都聚集在人员密集、发展较好的城市地区,且金融机构的从业人员较少。在这种情况下,要想实现西藏普惠金融在渗透性方面更好的发展,就必须扩大金融机构网点数,同时培养出更多的专业金融人才。

(三)重视经济发展,助推普惠金融发展

通过对西藏普惠金融发展水平影响因素研究分析发现:经济发展水平有利于推进西藏普惠金融发展,经济发展和金融的发展本来就是一个互相促进的过程。西藏具有区域特殊性,经济发展水平较我国其他地方落后,但发展增速比我国其他地区快。西藏经济发展水平(人均GDP)呈现出起点低,但增速快态势,这也是经济发展对普惠金融发展具有较大正向影响的缘由。因此,应该更加重视提高西藏的经济发展水平,通过经济发展助推金融发展,进而金融发展反推经济发展,从而形成良好的循环。

(四)继续保持银行贷款规模,扩大涉农贷款

西藏地区目前存贷比较大,说明银行对存款的利用率较高,西藏人民更容易获得贷款。但是涉农贷款占总贷款的比值较小,说明农牧民对贷款的获取程度仍然不够,需要进一步加强。普惠金融的主要扶持对象之一是农牧民,因此扩大对农牧民贷款,有利于西藏普惠金融得到进一步发展,从而进一步推进地区经济发展,提高居民收入水平。

(五)完善农村金融服务,缩小城乡收入差距

城镇化水平对西藏普惠金融发展有较大正向影响。城镇化给普惠金融发展带来活力,但目前西藏的城镇化率为仅31.5%,故创新普惠金融发展方式,开展和完善农村金融服务是必由之路。同时,由于城乡收入差距会对经济和金融发展产生负面影响,银行业金融机构可以针对贫困、农村低收入人群提供多样化的金融服务需求,保险公司可以加强自身实力,推出多样化的保险品种,通过开展农业保险等业务,构建更加完善、系统的农村保险体系。

猜你喜欢

今日农业(2022年16期)2022-09-22 05:39:34

今日农业(2022年16期)2022-09-22 05:37:16

数学物理学报(2022年3期)2022-05-25 13:33:12

节能与环保(2022年3期)2022-04-26 14:32:46

数学物理学报(2022年2期)2022-04-26 14:07:54

今日农业(2021年11期)2021-11-27 10:47:17

今日农业(2020年21期)2020-12-19 13:52:28

数学物理学报(2020年4期)2020-09-07 09:14:00

数学年刊A辑(中文版)(2020年2期)2020-07-25 02:04:44

中国外汇(2019年18期)2019-11-25 01:41:54