基于贝叶斯模型的银行信贷风险研究

2020-12-16 07:23:28崔璇翟义东彭风

商品与质量 2020年49期

崔璇 翟义东 彭风

1.华北理工大学冶金与能源学院 河北唐山 063210

2.华北理工大学机械工程学院 河北唐山 063210

1 贝叶斯一般理论

贝叶斯决策就是在不完全情报下,对部分未知的状态用主观概率估计,然后用贝叶斯公式对发生概率进行修正,最后再利用期望值和修正概率做出最优决策。

首先我们通过对附件数据进行处理利用,结合相关资料和相关数据,利用Python和SPSS对数据进行量化、整合、以及归一化处理。应用贝叶斯决策理论研究银行信贷风险量化问题,主要利用上述主成分分析法中的三个主成分分别称为Y1,操作风险、Y2 担保风险、Y3 道德风险,分别进行贝叶斯的分析,从这三个角度更加全面客观的描述银行风险程度。

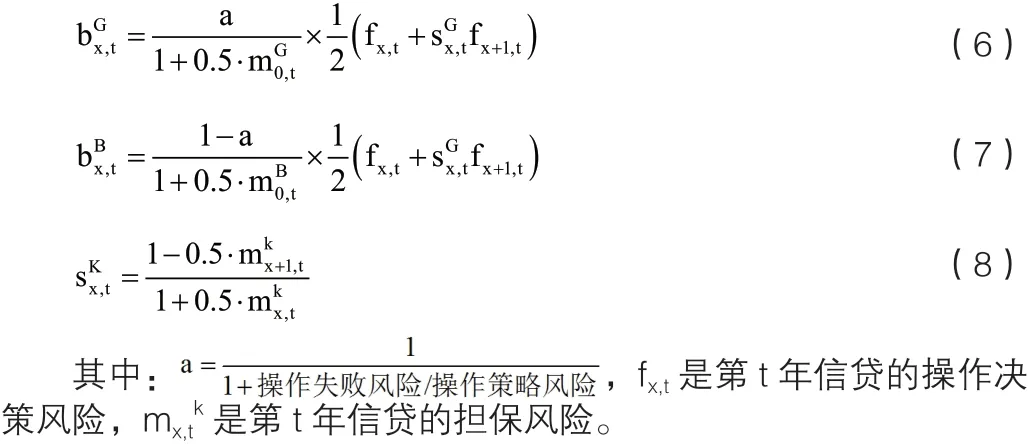

2 贝叶斯决策下的操作风险

操作风险是抽象意义上的风险描述,是指在信贷过程中信息不平衡造成的行动错误,由操作失败风险和操作策略风险组成,是综合性描述信贷风险程度的主要成分。为可视化描述操作风险对平均损失的影响,进而对信贷风险的影响,引入风险预测要素合成法[2]。其方法按照企业的性质和是否信贷划分,通过各个企业的操作风险量化数据判断是否为企业信贷。风险预测要素合成的相关方程如下:

企业性质为K 时,根据企业的性质和是否信贷划分,第t 年信贷风险程度可表示如下:

规定信贷结果只有下面四种:

企业没有向银行申请信贷-- 用0 表示;企业向银行申请信贷但没有批准-- 用1 表示;企业向银行申请信贷且得到批准-- 用2 表示;企业未向银行申请贷款,银行主动信贷-- 用数字3 表示。(现实情况中该情况不可能存在,即称为不可能发生事件)

企业性质为K 时,银行是否向企业提供信贷在第t 年的操作风险为:

企业性质为K 时,银行是否向企业提供信贷在第t 年的条件操作风险为:

企业性质为K 时,银行是否向企业提供信贷在第t 年的净道德操作风险为:

根据公式可以分析得出,银行信贷风险程度与担保风险、道德风险、操作风险均呈正相关,且随着三个主要成分指标的升高,信贷的风险越高。通过该模型可以量化各个企业的信贷风险程度,进而确定是否为企业提供信贷。

3 贝叶斯决策下的担保风险

尽管随着社会的发展,信贷的担保风险逐年下降,但是仍然对信贷风险产生不可忽视的影响,因此引入Lee-Cater 决策模型。

其中,ax 表示担保风险随时间的一般变化形式,Kt 表示担保风险随时间进行的预测形式,bx 表示不同信贷中Kt 系数,Kt 的随机变化表达式如下:

其中, ωt独立同分布,N(0,T2)。 其中约束条件是虽然Lee-Cater 决策模型应用广泛,但是其没有考虑时间变化对银行是否提供信贷之间的相关性因素,考虑到贝叶斯模型可以对其进行优化,所以构建经贝叶斯优化的Lee-Cater 决策模型。

利用上述模型对样本数据进行处理,在MATLAB 中对后验分布进行决策分析,并且根据企业的性质对企业进行好坏的简单区分,用以描述不同性质企业的担保风险程度。

Lee-Cater 决策模型的拟合程度明显要好于单因子模型,可视化了担保风险随着时间变化产生的波动性,具有很高的显著性,由此可以得出担保风险对于信贷风险的影响比重是很大的,应当着重考虑,谨慎对待。

猜你喜欢

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

经济技术协作信息(2018年5期)2019-01-19 08:39:16

经济技术协作信息(2018年12期)2019-01-14 02:47:02

数理化解题研究(2017年4期)2017-05-04 04:07:54

铁道通信信号(2016年6期)2016-06-01 12:10:20

中国商论(2016年33期)2016-03-01 01:59:26

电子器件(2015年5期)2015-12-29 08:43:15

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10

郑州大学学报(理学版)(2014年2期)2014-03-01 04:20:49

河北金融年鉴(2014年0期)2014-02-27 13:20:23