金融发展、劳动收入分配与城乡收入差距

2020-12-15 06:47张应良徐亚东

改革 2020年11期

关键词:城乡收入差距

张应良 徐亚东

摘 要:无论是正规金融,还是非正规金融,其发展对城乡收入差距都有显著影响,且受到劳动收入分配的调节影响。基于2005—2016年省级面板数据的经验分析表明,两类金融发展均有助于改善城乡收入差距,且非正规金融发展的影响更大,而劳动收入分配的作用则相反;劳动收入分配具有调节效应,劳动收入分配占比越高,正规金融发展的改善效应越弱,非正规金融发展的改善效应越强,面板门槛回归表明结果具有较强的稳健性;两类金融发展之间对城乡收入差距的影响存在替代效应。为此,有必要引导和规范非正规金融的发展,破解城乡二元金融结构,提高农村劳动力人力资本。

关键词:正规金融发展;非正规金融发展;劳动收入分配;城乡收入差距

中图分类号:F832 文献标识码:A 文章编号:1003-7543(2020)11-0135-12

经历40多年的改革开放,我国已经成为世界第二大经济体。在城乡居民收入大幅提升的同时,城乡居民收入差距也在拉大,已经成为我国经济持续健康发展的制约因素。较高的收入差距会抑制自主创新,导致经济增长停滞,而且会带来一系列的社会问题,例如,通过“相对剥夺效应”和“攀比效应”降低居民幸福感[1]。

我国的收入差距分为区域和城乡两个层面,且城乡收入差距对全国收入差距贡献度越来越大。李实等利用CHIP数据,测算出2002年城乡收入差距对全国收入差距的贡献度约为30%,2007年上升到40%[2]。笔者利用国家统计局公布的2002—2017年城乡居民收入数据,采用泰尔指数分解的方法测算城乡收入差距对全国收入差距的贡献度①。结果表明,2002年城乡收入差距的贡献度为35.4%,2007年上升到38.67%,2013年超过50%,并在此后一直超过50%。城乡收入差距已经成为我国收入差距的主要内容。

一、相关文献评述

学者们从不同维度来讨论收入差距问题,其中一个重要维度是金融发展[3]。金融发展既可能通过改善资源配置效率,实现信用创造,促进技术革命,从而影响经济增长与收入分配;又可能通过改善居民消费信贷约束和收入不确定性,促进居民消费,从而影响经济增长与收入分配[4]。姚耀军利用1978—2002年数据考察了金融发展与城乡收入差距之间的关系,结果发现金融发展与城乡收入差距呈负相关[5];张立军、湛泳则在修正Galor-Zeira模型的基础上,证明农村金融发展对城乡收入差距的影响存在门槛效应,且显著扩大了城乡收入差距[6];温涛等讨论了金融发展、人力资本投入与城乡收入差距之间的关系,认为前两者有利于缩小城乡收入差距[7];马绰欣、田茂再的研究表明,我国大部分地区的金融发展拉大了城乡收入差距[8]。学者们对金融发展与收入差距之间的关系讨论并没有达成共识,现有文献得出了三种不同的结论:金融发展缩小了居民收入差距[5,7];金融发展增加了居民收入差距[6,8];金融发展与居民收入差距之间呈倒“U”型关系[9]。研究结果的不一致性表明,金融发展与收入差距之间存在复杂的正向或负向效应机制[10],其中一个重要的机制是劳动收入分配。劳动收入分配作为初次分配中重要的组成部分,与居民收入差距之间存在重要关系。崔艳娟和孙刚[11]、何秋琴等[10]的经验回归结果验证了上述观点。

在农村地区,除正规金融外,非正规金融对农村经济发展和农村居民收入亦具有显著影响。数据表明,2002—2006年,我国农村居民从非正规金融渠道获得的贷款总额是正规金融的4倍。胡宗义等证明农村非正规金融发展水平对农村居民收入有显著促进效应[12]。非正规金融对快速增长的新兴经济体具有重要影响,有利于提高其经济生产率,从而推动经济发展和提供更多就业岗位,促进农村劳动力转移,影响城乡收入差距。在城镇地区,我国民营经济的发展为农村劳动力提供了大量的就业岗位,而民营经济的快速发展较大程度上归功于非正规金融发展。因此,非正规金融发展水平对城乡收入差距具有显著的直接或间接影响。

部分学者单独讨论了非正规金融发展与城乡收入差距的关系,但是没有直接讨论正规金融发展、非正规金融發展与城乡收入差距的关系,以及劳动收入分配在两类金融发展影响城乡收入差距中的调节作用。研究上述问题有利于揭示金融发展、劳动收入分配与城乡收入差距之间的关系,为进一步深化金融体制改革和初次收入分配体制改革、缩小城乡收入差距提供理论基础。

二、理论分析与研究假说

(一)正规金融发展与城乡收入差距

金融发展通过改善资源配置效率,实现信用创造,促进技术革命,从而促进经济增长[13]。但是,我国正规金融发展前期在结构和功能上存在明显的城市倾向,且正规金融发展滞后于经济体制改革。特别是1997年亚洲金融危机之后的我国金融体制改革,逐步实现了正规金融发展的市场化和国际化,显露出“嫌贫爱富”的特性[14],这加剧了城乡二元金融结构,导致农业农村发展难以获得相应的正规金融贷款。而且,农村资金通过国有商业银行系统、邮政储蓄和保险公司系统等渠道流出农村,还通过农村正规金融机构非农化行为,以及金融犯罪和金融腐败等流出农村[6],制约了我国农村经济发展和农村居民收入增长,加剧了城乡收入差距。姚耀军的实证研究表明,我国正规金融早期发展拉大了城乡收入差距[5]。

但是,随着我国金融体系的进一步发展和完善,城乡二元金融结构得以改善,各级政府对农村金融资源的输送力度加大,农村居民收入水平得以提升。一方面,正规金融发展的门槛效应减弱,有助于缩小城乡收入差距。正规金融是“嫌贫爱富”的,存在门槛效应。穷人因为自身初始财富的积累有限,在正规金融发展前期难以有效获得金融服务,缺乏正规金融获得机会,以致富者越富、贫者越贫,城乡居民收入差距扩大。相较于农村居民,城市居民前期的资本积累较为丰厚,且地方政府有明显的城市倾向,城市改革快于农村。农村地区存在各类门槛,例如“信息门槛”“政策门槛”等;同时,内生于农村经济的非正规金融又遭受政府的管制,难以为农村居民提供廉价便捷的金融服务。随着经济和技术的发展,正规金融服务的门槛逐步降低,甚至消失。以互联网金融为例,互联网金融信息流动性较快,降低了信息流动成本,普通人都可以较低成本通过互联网金融获得贷款。同时,普惠金融的发展也促进了农村居民收入增加。另一方面,正规金融发展的减贫效应提高,有助于缩小城乡收入差距。我国农村拥有较多的沉睡资本,陈雪源的研究指出,我国农村资源性、经营性资产存量巨大,但是长期缺乏转化为资本的机制,资产的财产性功能发挥不足[15]。当前我国农村改革与正规金融服务结合密切,特别是“三权”分置改革,赋予了农村承包地“经营权”抵押融资权能,充分激活了农村大量的沉睡资本,实现了正规金融发展与农村改革的相互促进。同时,当前正规金融服务与农业投资结合较为密切,财政资金和金融资金的多重结合有利于实现农业农村投资的可持续,促进农村经济的发展,提高农村居民收入。在精准扶贫战略实施下,各级政府通过各级正规金融组织向农村贫困家庭提供相关的金融服务,推动了贫困居民直接脱贫;同时,正规金融发展促进了经济发展,间接推动了贫困居民增收[16]。正规金融发展通过门槛效应的减弱和减贫效应的提高,缩小城乡收入差距。基于以上分析,提出如下假说:

H1:正规金融发展有利于缩小城乡收入差距。

(二)非正规金融发展与城乡收入差距

现有研究与我国实践表明,非正规金融的交易对象主要是从正规金融部门难以获取贷款的理性经济行为主体。同时,非正规金融作为内生的金融发展,是弥补正规金融发展不充分的重要措施,在农村地区具有重要的地位。以地缘和血缘为纽带的强关系网络有利于降低非正规金融发展的制度成本。例如,对农村居民的信息更了解,对贷款抵押资产的要求“门槛”更低,减少了农村居民的信贷约束,有利于农村居民收入增长,从而缩小城乡收入差距。现有研究已经证明,在金融发展不完善的背景下,信贷市场的发展可以缩小收入差距[17]。而在城镇地区,非正规金融以较低的制度成本促进了我国民营经济的发展,促进了农村劳动力转移,增加了农村居民收入,缩小了城乡收入差距。同时,我国非正规金融的发展是在以下两个背景下推进的:一是正规金融发展难以满足部分居民的需求;二是经济社会发展促进民间资金供给增多。非正规金融资产是对正规金融资产的“拾遗补缺”,是金融发展必要的组成部分[18]。非正规金融的绝对量虽然是增长的,但是重要性在相对下降。一般而言,非正规金融的市场利率高于正规金融。因此,当正规金融发展较为完善时,会对非正规金融产生替代作用。基于以上分析,提出如下假說:

H2:非正规金融发展有利于缩小城乡收入差距。

H3:正规金融与非正规金融之间对城乡收入差距的影响是替代关系。

(三)劳动收入分配对城乡收入差距的影响及调节效应

以生产要素为主体的分配可称为功能性收入分配,是初次分配的重要内容。在市场经济背景下,资本和劳动是重要的生产要素,也是居民收入的重要来源。按照要素分配理论,国民收入会分配给各个生产要素,且实现各要素的边际报酬等于各要素的价格。生产活动依赖于劳动、资本、资产、技术和企业家才能等生产要素,而获得相应生产要素需要支付要素价格。例如,工资和薪金是对付出劳动的报酬,工资和薪金总额为劳动收入。每个劳动者的劳动生产率不同,从而导致不同的收入水平,自然就存在收入差距。当劳动收入分配占比较小时,资本和资产将获得更高的收入,由此,城镇居民可凭借较多的资产和资本获得更多的非劳动收入,这会拉大城乡收入差距;当劳动收入分配占比较大时,对劳动力的需求更大,农村居民可能更容易获得相应的工资性收入,这会缩小城乡收入差距。同时,劳动生产率主要依据劳动力的人力资本水平,农村居民和城镇居民拥有不同的初始人力资本,且城镇居民远高于农村居民,所以即使劳动收入分配占比一定时,城镇居民的收入也会较农村居民高。温涛等的研究表明,人力资本投入有利于改善城乡收入差距,但是存在门槛效应[7];高远东和张娜的研究表明,我国城镇化发展缩小城乡收入差距存在人力资本门槛效应[19]。我国城乡人力资本存在较大的差距,且缩小城乡收入差距还存在显著的门槛效应,因而劳动收入分配占比越高,城镇居民的收入占比就越多,城乡收入差距就越大。

金融发展对城乡收入差距的影响还受到劳动收入分配的调节。一方面,经济越发达的地区,金融发展越快,资本占初次收入的比重越大,劳动占初次收入的比重越低。正规金融与非正规金融之间对城乡收入差距的影响是替代关系,两者相互竞争可进一步提高金融服务质量。特别是非正规金融发展将进一步倒逼正规金融的改革与发展,提高金融服务的普及范围和服务质量。因此,在不同劳动收入分配占比水平下,金融发展的影响是不同的。另一方面,金融发展可促进国民收入增加,并通过初次收入分配影响居民收入差距;同时,劳动收入分配还将调节金融抑制作用,在初次收入分配中,劳动收入分配较高的地区,金融抑制作用越明显[10]。基于以上分析,提出如下假说:

H4:劳动收入分配扩大了城乡收入差距。

H5:金融发展对城乡收入差距的影响受到劳动收入分配的调节。

三、模型、变量与数据

(一)模型设定

1.基准模型设定

借鉴温涛等[7]的研究,基准模型设定如下:

GAPit=β0+β1FDit+β2IFDit+β3LISit+α'CVit+μi+εit(1)

其中,GAP(城乡收入差距)为被解释变量,FD(正规金融发展水平)、IFD(非正规金融发展水平)和LIS(劳动收入分配比重)为核心解释变量,CV为控制变量。根据现有文献,选择lnRGDP(人均国内生产总值对数值)、EDU(人力资本水平)和URB(城镇化率)为控制变量;μ为个体效应,ε为随机误差项;下标i表示省份,t表示年份。该模型考察的是正规金融发展、非正规金融发展与劳动收入分配对城乡收入差距的直接效应。

2.调节效应模型设定

接下来考察劳动收入分配的调节效应,将金融发展水平与劳动收入分配的交互项INTit纳入模型(1)中,扩展基准模型,交互项分别为FD×LIS和IFD×LIS;进一步考察正规金融发展与非正规金融发展之间的关系,将二者的交互项INTit(FD×IFD)纳入基准模型。构建调节效应模型如下:

GAPit=β0+β1FDit+β2IFDit+β3LISit+β4INTit+α'CVit+μi+εit(2)

劳动收入分配是否存在调节效应,可以通过模型(2)中β4的显著性水平来判断,而具体的影响则是通过β4的符号加以分析;考察正规金融发展与非正规金融发展之间的关系,以及如何影响城乡收入差距,也是依据β4的显著性水平和符号。

3.门槛回归模型设定

如果存在调节效应,即交互项系数显著,则说明金融发展和劳动收入分配对城乡收入差距的影响是非线性的。本文进一步使用了Hansen提出的静态面板门槛回归模型[20],作为调节效应分析的稳健性检验模型,考察金融发展和劳动收入分配对城乡收入差距的影响是否存在门槛效应。如果存在门槛效应,则说明非线性关系是存在的。面板门槛回归模型设定如下:

GAPit=β0+β1FDit·I(LIS≤γ)+β2FDit·I(LIS>γ)+β3 IFDit+α'CVit+μi+εit(3)

GAPit=β0+β1LISit·I(FD≤γ)+β2LISit·I(FD>γ)+β3 IFDit+α'CVit+μi+εit(4)

其中,模型(3)将劳动收入分配设定为门槛变量,正规金融发展设定为核心解释变量,考察不同劳动收入分配下正规金融发展对城乡收入差距的影响是否存在显著不同;模型(4)将正规金融发展设定为门槛变量,劳动收入分配设定为核心解释变量,考察不同正规金融发展水平下劳动收入分配对城乡收入差距的影响是否存在显著不同。

(二)变量选取

1.被解释变量

GAP(城乡收入差距):衡量收入差距的指标有很多,例如基尼系数、泰尔指数、变异系数等。本文的被解释变量为城乡收入差距,参照国内学者常用指标,使用城镇居民与农村居民人均可支配收入之比①。GAP的计算公式为:

GAP=城镇居民人均可支配收入/农村居民人均可支配收入

2.核心解释变量

(1)FD(正规金融发展水平):正规金融发展水平的指标主要有两类,分别是“麦氏指标”与“戈氏指标”,现有研究已经证明“麦氏指标”的研究缺陷,本文使用“戈氏指标”。“戈氏指标”最早由Goldsmith提出[21],公式為:

FD=(M2+L+S)/GDP

其中,M2为广义货币供应量,L表示各类贷款,S表示有价证券。本文借鉴黄智淋和赖小琼[22]的研究,使用以下公式测算FD:

FD=金融机构存贷总额/GDP

(2)IFD(非正规金融发展水平):正规金融是在中央银行和金融监管当局规范和监督之下的金融行为,而非正规金融则在规范和监管之外[23]。非正规金融发展水平的数据难以获取,只能采用其他指标作为其代理指标。当前主要有三类指标被用来衡量非正规金融发展水平:一是使用全国农村固定观测点调查数据,利用农户通过非正规金融渠道获得的贷款余额来衡量非正规金融发展水平[24]。但是,这一指标衡量的是农村非正规金融发展,同时还可能存在因样本分布导致的测量误差较大问题。二是使用民间利率[25]。因农村地区存在大量亲友之间的无息贷款,使用民间利率无法刻画非正规金融发展水平。三是使用社会固定资产中自筹和其他资金总额占社会固定资产总额比重。《中国统计年鉴》按资金来源分为四类固定资产投资,分别是国家预算内资金、国内贷款、利用外资、自筹和其他资金。综合而言,采用这一数据更能客观刻画我国非正规金融发展水平,现有学者也多使用这一指标刻画非正规金融发展水平。这里将IFD设定为:

IFD=社会固定资产中自筹和其他资金总额/社会固定资产总额

(3)LIS(劳动收入分配):劳动收入分配是初次分配的重要组成部分,依据国家统计局给出的相关统计数据,可以将LIS设定为:

LIS=劳动者报酬/(GDP-生产税净额)

3.控制变量

根据现有文献,本文选择lnRGDP(人均国内生产总值对数值)、EDU(人力资本水平)和URB(城镇化率)为控制变量。其中,EDU利用6岁及6岁以上人口平均受教育年限来衡量,公式为:

EDU=(小学人口数×6+初中×9+高中×12+大专及以上×16)/6岁以上总人口

URB的公式为:

URB=城镇人口数/总人口数

各变量的描述性统计如表1(下页)所示。

(三)数据来源

本文实证分析所使用的数据为全国31个省(区、市)2005—2016年的372个观测值的短面板数据。其中,FD(正规金融发展水平)数据来源于历年《中国金融年鉴》,其他数据来源于历年《中国统计年鉴》,部分数据在《新中国60年统计资料汇编》中找齐,缺失数据通过回归法补全。2004年,我国逐步取消农业税,在城乡问题上,中央政策也发生了较大转变,加大了对农村资源和要素的投入。为了保证宏观环境的一致性,本文选择2005年以来的省域面板数据;同时,省域层面的常住人口数也是在这一年公布。

四、实证分析

(一)回归分析方法及结果

本文使用的是2005—2016年全国31个省(区、市)的短面板数据,并使用stata15加以分析。短面板数据的回归估计策略主要有三种:混合回归模型、固定效应模型和随机效应模型。利用stata15给出F检验,判断使用混合效应模型还是固定效应模型;给出LM检验,判断使用固定效应模型还是随机效应模型。关于固定效应模型或随机效应模型,利用stata15给出的Hausman检验来进行选择。模型(1)考察两类金融发展水平与城乡收入差距之间的关系,采用随机效应模型;模型(2)加入劳动收入分配变量,采用随机效应模型;模型(3)加入所有控制变量,采用固定效应模型;模型(4)使用固定效应LSDV法,回归结果表明大多数省份的虚拟变量显著,表明存在个体效应,再一次验证模型(3)应该选择固定效应模型。结果如表2(下页)所示。

(二)实证结果分析

模型(1)的回归结果显示,两类金融发展水平的系数在1%显著性水平下为负。这表明两类金融发展水平均显著缩小了城乡收入差距,且非正规金融发展水平的缩小作用高于正规金融发展水平。模型(2)的回归结果表明,两类金融发展水平的影响与模型(1)相同,而劳动收入分配的系数不显著为正。模型(3)与模型(4)的回归系数和显著性水平相同,这里重点阐述模型(3)的回归结果。结果表明,正规金融发展水平提升有助于改善城乡收入差距,且逐步加入变量后依旧显著为负,结果较为稳健;非正规金融发展水平的改善作用高于正规金融发展,且实证结果也较为稳健,假说1和假说2得以验证。非正规金融是弥补正规金融发展不充分的重要措施。在农村地区,以地缘和血缘为纽带的强关系网络有利于降低非正规金融发展的制度成本和信息成本,减少农村居民的信贷约束,有利于农村居民收入增长。特别是农村地区的中低收入农户,本身资产较少,非正规金融对其影响更大,因而相对于正规金融发展,非正规金融发展更加有利于增加农村居民收入,从而缩小城乡收入差距。胡宗义等的实证结果表明,非正规金融发展显著促进了农村居民收入增加,而正规金融的回归结果则不显著[12]。刘雨松和钱文荣的研究也发现,非正规金融和正规金融对农户创业均有显著影响,且前者大于后者[26]。而劳动收入分配的系数在1%显著性水平下为正,表明劳动收入分配显著正向影响城乡收入差距,即劳动收入分配越高,城乡收入差距越大,假说4得以验证。

控制变量中,代表经济发展水平的人均GDP对数值显著负向影响城乡收入差距;人力资本水平显著正向影响城乡收入差距,城镇化率显著负向影响城乡收入差距,与现有研究结论相同,这里不再赘述。

五、进一步的分析

(一)调节效应分析

在调节效应的估计结果中,模型(5)、模型(6)、模型(7)分别是加入正规金融发展水平×劳动收入分配、非正规金融发展水平×劳动收入分配、正规金融发展水平×非正规金融发展水平交互项后的回归结果(见表3,下页)。模型(5)的回归结果显示,交互项的系数在1%显著性水平下为负,且正规金融发展水平的系数转变为在1%显著性水平下为正,表明正规金融发展影响城乡收入差距受到劳动收入分配的调节影响。正规金融发展水平越高,越有利于缩小劳动收入分配扩大城乡收入差距的能力;或者说劳动收入分配占比越高,正规金融发展缩小城乡收入差距的能力越强。模型(6)的回归结果显示,交互项的系数在1%显著性水平下为正,且劳动收入分配的系数转变为在1%显著性水平下为负,表明非正规金融发展影响城乡收入差距也受到劳动收入分配的调节影响。且非正规金融发展水平越高,劳动要素扩大城乡收入差距的能力越强;或者说劳动收入分配占比越高,非正规金融发展缩小城乡收入差距的能力越弱。模型(5)和模型(6)验证了劳动收入分配的调节效应,即假说4得以验证。但是,较为有意思的结论是,劳动收入分配在两类金融发展水平对城乡收入差距影响的调节作用相反。其中,主要的原因是劳动收入分配比重越高,意味着居民收入占比越大,从而资金的流动性越高,对正规金融服务的需求提升。正规金融发展水平和金融相应服务质量上升,替代了非正规金融,从而导致正规金融发展对缩小城乡收入差距的作用更大。同时,经济越发达的地区,虽然劳动收入分配占比较低,但是相应的正规金融发展水平较高,对非正规金融具有显著替代关系。模型(7)的结果显示,交互项的系数在1%显著性水平下为正,表明正规金融发展与非正规金融发展之间存在显著的替代作用。正规金融发展水平越高,非正规金融发展缩小城乡收入差距的能力越弱,假说3得以验证。

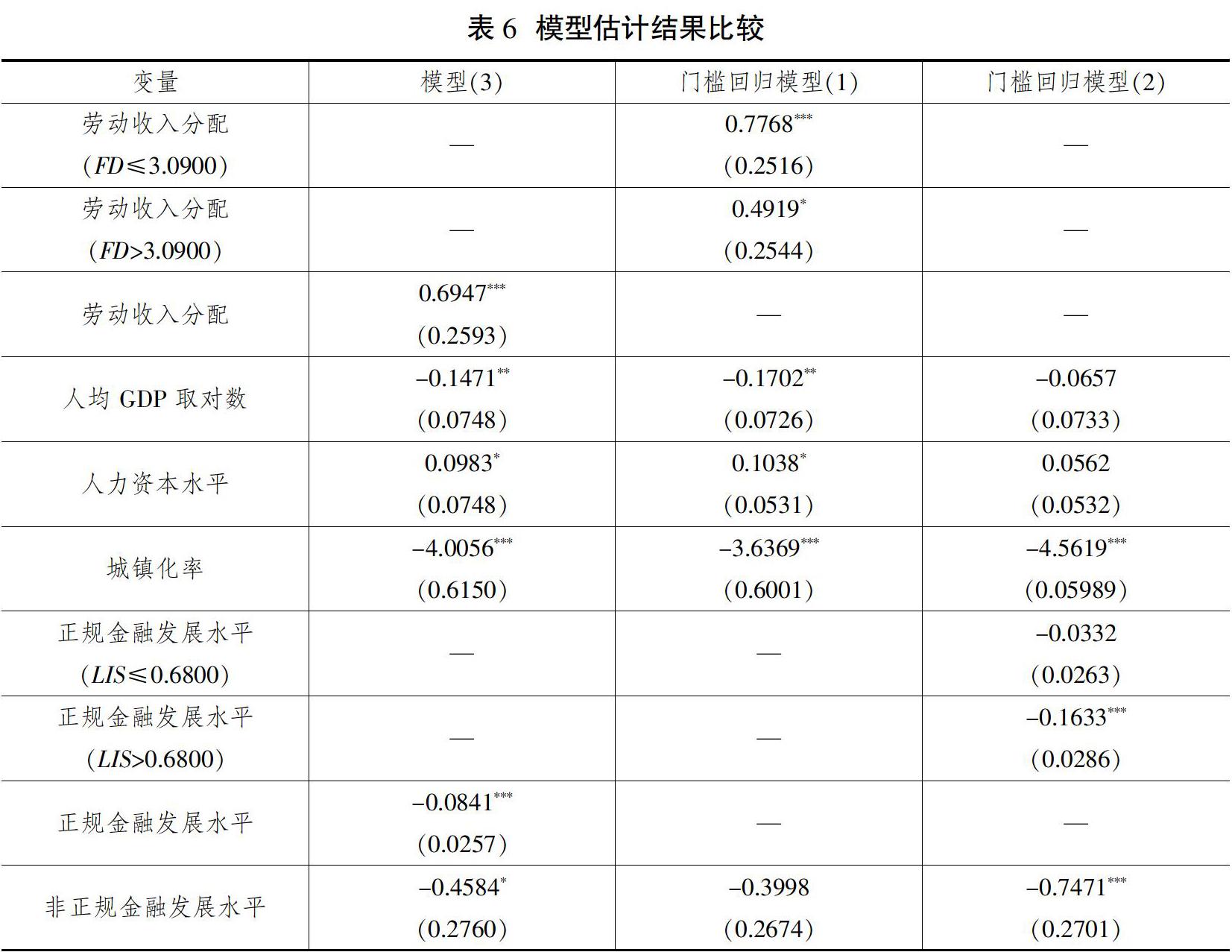

(二)面板门槛回归分析

面板门槛回归模型估计结果见表4—6所示。由表4(下页)可知,FD、LIS通过了单一門槛值检验,但是没有通过双重门槛检验;IFD则没有通过单一门槛检验。表5(下页)列出了门槛估计值及其在95%置信水平下的置信区间,表6列出了门槛回归模型的回归结果。第二列是个体固定效应模型(3)的回归结果;第三列是门槛回归模型(1)的回归结果,门槛变量为FD,核心解释变量为LIS;第四列是门槛回归模型(2)的回归结果,门槛变量为LIS,核心解释变量为FD。

门槛回归模型(1)的结果显示,不同正规金融发展水平下劳动收入分配的系数均显著为正,说明劳动收入分配扩大城乡收入差距的能力十分稳健。但是数值大小存在差异,与调节效应模型的结果类似,在金融发展水平较低时,劳动要素收入扩大城乡收入差距的能力可达0.7768,而一旦跨越了门槛值,提高劳动者报酬对收入差距的扩大作用将明显减弱至0.4919(见表6),这个结论和上述调节效应模型结论是一致的。正规金融发展通过收入分配的调节效应确实存在明显的阈值,与收入不平等之间的非线性关系显著。门槛回归模型(2)的结果显示,不同劳动收入分配下正规金融发展水平的系数均为负,且第二个系数均显著为负,说明正规金融发展缩小城乡收入差距的能力较为稳健。在劳动收入分配水平较低时,正规金融发展水平缩小影响城乡收入差距的系数不显著,为-0.0332,而一旦跨越了门槛值,系数转变为显著,为-0.1633,这个结论和上述调节效应模型结论是一致的。

六、结论与政策建议

本文利用我国 31个省(区、市)2005—2016年372个观测值的面板数据,将金融发展分为正规金融发展和非正规金融发展,实证考察正规金融发展、非正规金融发展、劳动收入分配对城乡收入差距的影响,以及劳动收入分配的调节效应。回归结果表明:第一,当前我国正规金融发展和非正规金融发展均有助于改善城乡收入差距,且后者的作用要大于前者,逐步加入变量后系数依旧显著为负,结果较为稳健。主要原因在于,相较于正规金融发展,非正规金融凭借自身制度成本优势和信息优势,对农村居民具有更强的收入增加效应,对农村地区的中低收入农户更是如此,而他们收入水平的提高有助于较大程度改善城乡收入差距。劳动收入分配的作用与两类金融发展水平相反,显著正向影响城乡收入差距,即劳动收入分配水平越高,城乡收入差距越大。劳动收入分配对城乡收入差距的影响主要依赖于城乡人力资本差距,因此,城乡人力资本差距的缩小有助于降低劳动收入分配的正向影响。第二,引入交互项后的调节效应分析结果表明,正规金融发展影响城乡收入差距受到劳动收入分配的调节作用影响,且正规金融发展水平越高,越有利于降低劳动收入分配扩大城乡收入差距的能力。门槛回归得到了相同的结论。非正规金融的作用正好相反,与劳动收入分配扩大城乡收入差距的能力呈正相关。主要的原因是,劳动收入分配比重越高,居民收入的资金流动性越高,对正规金融服务的需求提升。正规金融发展水平和金融相应服务质量上升,替代非正规金融能力变强,从而导致正规金融发展对缩小城乡收入差距的作用更大。第三,两类金融发展之间对城乡收入差距的影响存在显著的替代作用。正规金融发展水平越高,非正规金融发展缩小城乡收入差距的能力越弱。正规金融发展难以满足居民的需求,以及经济社会发展导致民间资金供给增多,是非正规金融发展的两个重要背景。当正规金融发展时,将缓解居民需求程度,同时还会进一步吸纳民间资本,从而一定程度上替代非正规金融。

党的十九大报告指出,当前我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。其中,发展的不平衡主要体现在区域差距、部门差距和城乡差距。发展的不平衡导致收入的不平衡,我国基尼系数持续处于高位,且没有出现显著下降趋势,同时城乡收入差距逐步成为收入差距的主要内容。由此,提出如下建议:

第一,引导和规范非正规金融发展,进一步发挥非正规金融发展在缩小城乡收入差距方面的作用。具体而言,要从如下方面着手:一是进一步放开非正规金融,降低中小企业和农村居民寻求发展的金融约束,将非正规金融发展定位为金融发展的重要组成部分。二是降低金融准入门槛,允许达标的非正规金融组织登记注册,将非正规金融组织纳入监管范围,促使非正规金融规范化发展,加强非正规金融的制度建设,提高非正规金融的服务质量和水平。三是在规范化发展的基础上,推动非正规金融组织发展。鼓励农业农村领域开展有利于农村居民、农业企业发展的非正规金融活动,以解决农村地区金融服务不足的问题,发挥非正规金融组织缩小城乡收入差距的积极作用,缓解农村金融资源向城镇的单向流动趋势;同时,提高非正规金融服务中小企业发展的质量,促进中小企业快速发展,以吸纳更多农村劳动力。四是打击非正规金融的非法部分,并以制度形式固定下来,促进非正规金融有序发展。

第二,破解城乡二元金融结构,完善金融市场体系,发挥正规金融对农村居民增收的作用,缩小城乡收入差距。要完善农村金融体系,实现农村金融对“三农”发展的有效支持和服务。创新和发展农村金融工具,满足“三农”发展的需求;拓宽农村金融资金来源,推进农村金融市场与农产品市场、农资市场相协调,共同促进“三农”发展。同时,当前非正规金融发展与正规金融发展之间是替代关系,表明两者经营业务具有同质性。应积极引导正规金融与非正规金融的合作和差异化发展,实现非正规金融与正规金融的融合对接。特别是在劳动收入分配占比较较高的地区,更要发挥好正规金融的作用。

第三,提高农村劳动力人力资本水平,提升农村劳动力在劳动收入分配中的比重。通过政府培训机构、社会培训机构、市场咨询机构等平台,以现场培训、课堂讲座等形式,培育和提升农村劳动力的人力资本。培育乡土人才,构建学历教育、技能培训、实践锻炼等多维并举的人力资源开发机制,将农村劳动力资源培养成专业化人才,提高农村劳动力的就业能力和执业水平。

参考文献

[1]OKULICZ-KOZARYN A, MAZELIS J M. More unequal in income, more unequal in well-being[J]. Social Indicators Research, 2017, 132(3):953-975.

[2]李實,佐藤宏,史泰丽,等.中国收入差距变动分析——中国居民收入分配研究Ⅳ[M].北京:人民出版社,2013.

[3]林毅夫.完善收入分配改革需深化金融结构改革[EB/OL].(2012-11-18).http://www.chi-

nanews.com/cj/2012/11-18/4337250.shtml.

[4]DEVEREUX M, SMITH G. International risk sharing and economic growth international risk sharing and economic growth[J]. Economics Working Papers, 1994, 35(3): 535-550.

[5]姚耀军.金融发展、城市化与城乡收入差距——协整分析及其Granger因果检验[J].中国农村观察,2005(2):2-8.

[6]张立军,湛泳.金融发展影响城乡收入差距的三大效应分析及其检验[J].数量经济技术经济研究,2006(12):73-81.

[7]温涛,王小华,董文杰.金融发展、人力资本投入与缩小城乡收入差距——基于中国西部地区40个区县的经验研究[J].吉林大学社会科学学报,2014(2):27-36.

[8]马绰欣,田茂再.基于面板分位回归方法的我国金融发展对城乡收入差距影响分析[J].数理统计与管理,2017(2):341-350.

[9]BOLTON P, AGHION P. A theory of trickle-down growth and development[J]. Review of Economic Studies, 1997, 64(2): 151-172.

[10]何秋琴,顾文涛,王利萍.我国区域金融发展水平与居民收入不平等——基于初次分配的路径研究[J].金融评论,2018(6):71-83.

[11]崔艳娟,孙刚.金融发展是贫困减缓的原因吗?——来自中国的证据[J].金融研究,2012(11):116-127.

[12]胡宗义,刘 灿,刘亦文.农村正规金融和非正规金融发展的农村居民收入效应研究[J].经济地理,2014(12):147-152.

[13]SYLLA R. Financial systems and economic modernization: A new historical perspective?[J]. Journal of Economic History, 2012(1):277-292.

[14]温涛,冉光和,熊德平.中国金融发展与农民收入增长[J].经济研究,2005(9):30-43.

[15]陈雪原.关于“双刘易斯二元模型”假说的理论与实证分析[J].中国农村经济,2015(3):34-43.

[16]DOLLAR D, KRAAY A. Growth is good for the poor[J]. Journal of Economic Growth, 2002, 7(3): 195-225.

[17]GALOR O, ZRIRA J. Income distribution and macroeconomics[J]. Review of Economic Studies, 1993, 60(1): 35-52.

[18]李杨,杨思群.银行与中小企业融资问题研究[J].上海金融,2001(10):4-6.

[19]高遠东,张娜.中国城镇化进程中城乡收入差距缩小的人力资本门限效应分析[J].经济问题探索,2018(9):42-51.

[20]HANSEN B E. Threshold effects in non-dynamic panels: Estimation, testing and inference[J]. Journal of Econometrics, 1999, 93(2), 345-368.

[21]GOLDSMITH R. Financial structure and development[M]. Yale University Press, 1969.

[22]黄智淋,赖小琼.我国通货膨胀对城乡收入差距的非线性影响——基于门限回归模型的分析[J].经济学动态,2011(1):56-60.

[23]STEEL W F, ARYEETEY E, HETTIGE H, et al. Informal financial markets under liberalization in four African countries[J]. World Development, 1997, 25(5): 817-830.

[24]杜金向,董乃全.农村正规金融、非正规金融与农户收入增长效应的地区性差异实证研究——基于农村固定点调查1986—2009年微观面板数据的分析[J].管理评论,2013(3):18-26.

[25]陈志武.反思高利贷与民间金融[J].新财富,2005(8):30-34.

[26]刘雨松、钱文荣.正规、非正规金融对农户创业决策及创业绩效的影响——基于替代效应的视角[J].经济经纬,2018(3):41-47.

Financial Development, Labor Income Distribution and Urban-Rural Income Gap: An Empirical Analysis by Using the Provincial Panel data

ZHANG Ying-liang XU Ya-dong

Abstract: Both formal finance and informal finance have significant effects on urban-rural income gap, and are affected by the adjustment of labor income distribution. Based on the empirical analysis of provincial panel data from 2005 to 2016, the results show that: Both types of financial development help to improve the income gap between urban and rural areas, and the influence of informal financial development is greater, but the role of labor income distribution is opposite. Labor income distribution has a regulatory effect, the higher the proportion of labor income distribution, the weaker the improvement effect of formal financial development, and the stronger the improvement effect of informal financial development. Panel threshold regression shows that the results are robust. There is substitution effect between the two types of financial development on urban-rural income gap. Therefore, it is necessary to guide and regulate the development of informal finance, crack the dual financial structure of urban and rural areas, and improve the human capital of rural labor force.

Key words: formal financial development; informal financial development; labor income distribution; urban-rural income gap

基金项目:国家社会科学基金重点项目“新形势下提升中国粮食产业战略竞争力的重点方略与路径选择研究”(20AGL023);重庆市教委哲学社会科学重大理论研究阐释专项课题“重庆在推进新时代西部大开发中发挥支撑作用研究”(19SKZDZX04);重庆市社会科学规划项目“低碳减贫背景下农户经济行为研究”(2017BS12);中央财政专项经费支持创新团队项目“我国农业经济发展的重大理论与实践研究”(SWU1709115)。

作者简介:张应良,西南大学农村经济与管理研究中心主任、教授、博士生导师,享受国务院特殊津贴专家;徐亚东,西南大学经济管理学院博士研究生。

①国家统计局2013年变更了调查范围、调查方法和指标口径,2013年前后的绝对值缺乏可比性。但是,本文测算的是泰尔指数,故2013年前后依旧可比。

猜你喜欢

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

商(2016年27期)2016-10-17

中国市场(2016年25期)2016-07-05

电脑知识与技术(2016年12期)2016-06-14

中国市场(2016年20期)2016-06-12

财经问题研究(2015年1期)2015-03-16

软科学(2015年1期)2015-01-30