浅谈赢得值在国际EPC项目管理的应用

2020-12-10 04:08:56李贻浩关继磊

石油天然气学报 2020年3期

李贻浩,姚 猛,关继磊

中国石油管道局工程有限公司国际事业部,河北 廊坊

1.赢得值法基本原理

在工程项目建设行业,赢得值法科学地将项目的进度和费用结合起来,它又可以称为挣值法,在项目执行过程中,动态地评估项目执行状态,以项目关键的进度和费用评估要素为基础,将两者结合并引入计划工作的预算费用(PV)、已完成工作的预算费用(EV)和已完成工作的实际费用(AC)三项指标进行比较[2]。

2.国际EPC项目特点

EPC(Engineering,Procurement,Construction)工程项目是指业主选择一家总承包商负责整个工程项目的设计、采办、施工及试运工作,提供完整的可交付使用的工程项目建设模式。国际EPC项目主要特点如下:

1)建设方把工程项目的设计、采办、施工服务工作全部委托给工程总承包商,项目的进度、安全、合同、质量和成本等关键要素由总承包商负责组织实施管理,而建设方业主负责项目整体上的管理和控制。

2)业主只与工程总承包商双方签署工程总承包合同。当完成主合同签署后,工程总承包商可以进行合法分包,依据规定总承包商将委托分包商完成设计、采办、施工服务工作;分包合同签署的双方为总承包商和分包商,总承包商负责对分包商的工作进行监管。

3)业主既可以自己组建项目管理团队,也可以委托外部专业的项目管理公司,业主授权其进行整体的项目管理。

4)项目总承包商处于项目建设组织的中间层级,既要遵循业主的主合同条款,又要依照分包合同管理分包商,确保项目的进度和费用受控,满足项目关系人的期望。

3.应用方法

3.1.计划工作的预算费用(PV)确定

当EPC项目中标后,将会在规定的时间内EPC总承包商与业主签署项目主合同,其次EPC总承包商将组织管理人员编制项目预算和项目执行进度计划,当批准项目预算和项目执行进度计划后,他们将作为项目总体执行的进度基准和费用基准。计划工作的预算费用(PV)的取值为项目预算与执行计划中实时进度计划值的乘积。

3.2.已完成工作的预算费用(EV)确定

当批准项目预算和项目执行计划后,将作为项目执行的费用基准和进度基准。随着时间得推移,真实的记录每道作业的实际完成量,将依据进度测量系统计算出项目实际进度值。已完成工作的预算费用(EV)的取值为项目预算和项目执行实时进度实际值的乘积,即根据项目批准的预算,在动态监控项目执行状态是,检查已经完成工作所投入预算资金的累计值。

3.3.已完成工作的实际费用(AC)确定

通过项目的财务系统,项目财务管理人员定期核算出项目实时的实际成本,通常项目部组织财务人员按月进行财务核算,对已发生的成本进行分析,制定相应地成本管控措施,提升成本的管控水平,每月财务人员出具核算无误的财务报表成本,即为已完成工作的实际费用(AC)。

3.4.费用偏差(CV)

衡量项目执行过程中的费用是否超出项目的预算,可以根据已完成工作的预算费用和的已完成工作的实际费用,两者的差值计算出费用偏差。计算公式为:

3.5.进度偏差(SV)

衡量项目执行过程中实际进度是否满足计划进度,可以根据已完成工作的预算费用和计划工作的预算费用,两者的差值计算出进度偏差。计算公式为:

3.6.费用绩效指数(CPI)

衡量项目执行过程中的费用是否超出项目的预算,可以根据已完成工作的预算费用和的已完成工作的实际费用,两者的比值计算出费用偏差。计算公式为:

3.7.进度绩效指数(SPI)

衡量项目执行过程中实际进度是否满足计划进度,可以根据已完成工作的预算费用和计划工作的预算费用,两者的比值计算出进度偏差[3]。计算公式为:

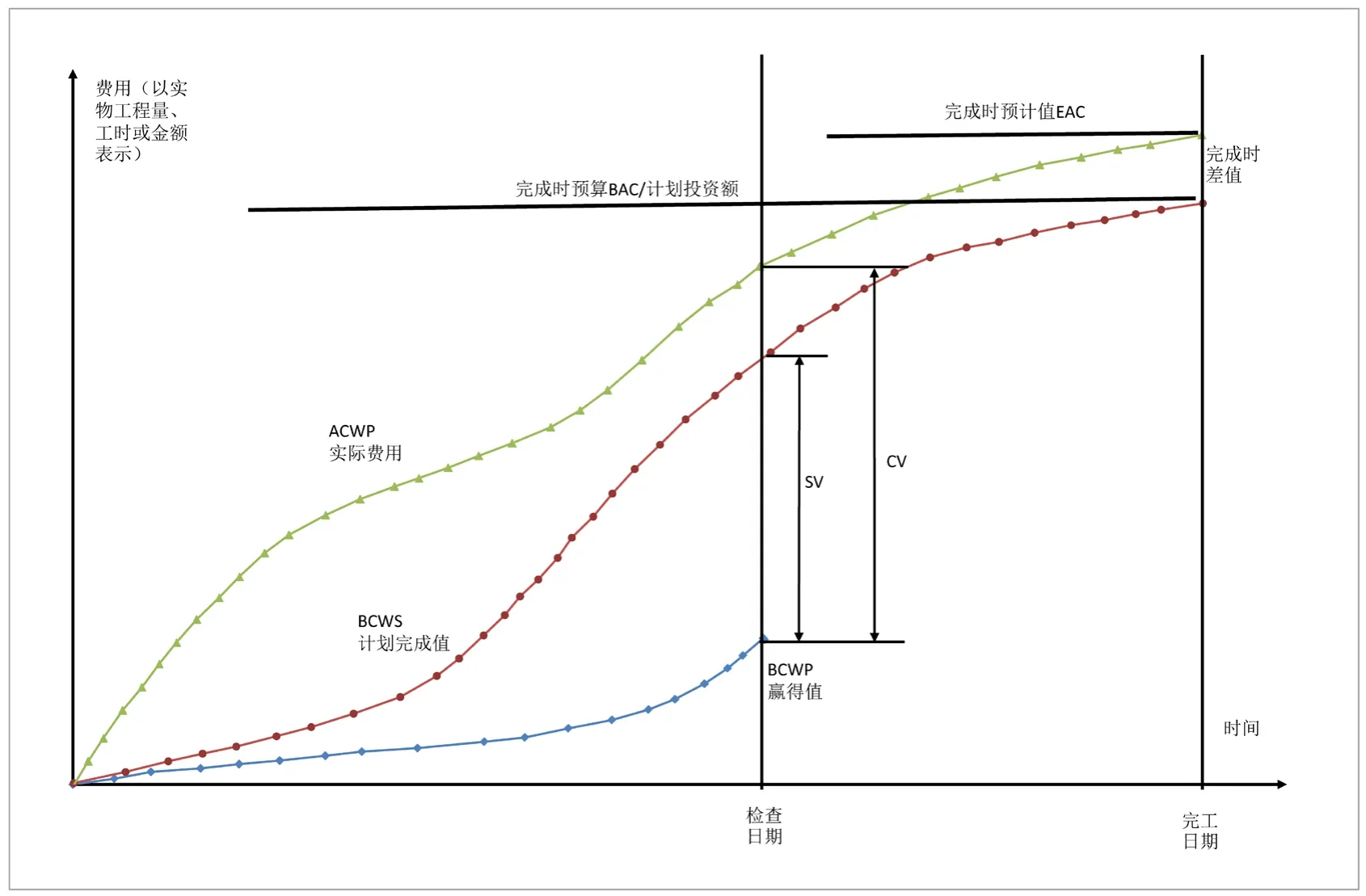

以上对挣值法的三个基本参数四个评价指标的定义和计算进行了详细阐述,根据以上应用方法可以定量地评价项目的进度和费用执行状态,见图1。

Figure 1.Earned value evaluation curve 图1.赢得值评价曲线图

4.存在问题

4.1.项目实际发生的费用结算确认滞后

随着EPC项目的规模增加,项目的管理复杂程度会越来越高,相应地对人员的管理水平和业务能力要求越来越高,然而,项目实际发生的费用结算确认滞后,同时受分包合同条款和项目资金流的影响,总承包商给予分包商的进度款结算也会相应滞后,此时,项目的财务管理人员很难核算出已完成工作的实际投入的费用,无法对已完成工作的预算费用(EV)和已完成工作的实际费用(AC)进行动态比较,同时无法动态评估项目的费用状态。

4.2.项目费用控制人员的专业水平欠缺

国际EPC项目费用控制对管理人员的要求较高,不仅要求具有熟练的言语水平,而且要求具备专业的技术和经济知识,注重项目全生命周期的管理,经过调研和走访,目前国际项目费用控制的管理人员专业水平有待提高。

5.应对措施

5.1.延后已完成工作的实际费用统计时间

充分研究项目的财务入账和分包结算管理的特点,建议将已完成工作的实际费用(AC)延后到核算的时间统计,例如,截止到1月底项目的已完成工作的实际费用(AC),由于受财务费用确认时间滞后的影响,估计滞后1个月,建议在2月底核算出1月底项目的实际费用,此时可以动态比较1月底已完成工作的预算费用(EV)和已完成工作的实际费用(AC),有助于解决运用过程中存在的问题,对项目费用状态。

5.2.梳理企业管理组织过程资产,加大费用管理人员培训力度

通过梳理企业各项目的管理水平,筛选出优秀项目费用控制的组织过程资产,形成标准化的费用控制培训教材,定期举办费用控制管理人员培训活动,提高组织和人员的费用管理水平,通过人员绩效考核检验人员的培训效果,落实企业培训的各项举措。

6.结束语

本文详细地阐述了赢得值法的基本原理,描述了国际EPC项目特点,充分考虑项目实际情况,明确实际项目管理与理论知识相结合,针对实际运用中存在的典型问题,通过研究项目实际运作特点,制定出切实可行的应对措施,确保项目的顺利进行并最终实现动态评估项目状态的目的。

猜你喜欢

建材发展导向(2023年4期)2023-03-14 07:21:32

上海建材(2019年1期)2019-04-25 06:30:52

江西建材(2018年4期)2018-04-10 12:37:46

中国公路(2017年18期)2018-01-23 03:00:35

消费导刊(2017年20期)2018-01-03 06:27:49

中国劳动关系学院学报(2016年2期)2016-09-26 01:57:37

现代工业经济和信息化(2016年5期)2016-05-17 05:36:02

石油化工建设(2016年6期)2016-02-27 15:03:25

江苏建材(2015年6期)2015-03-23 06:14:40

城市道桥与防洪(2014年9期)2014-02-27 07:29:37