泡沫视角下互联网企业IPO机会主义行为:表现及应对

2020-12-09 05:24邱静玉淇

企业科技与发展 2020年10期

关键词:互联网企业

邱静 玉淇

【摘 要】在倡导企业融合“互联网+”发展的背景下,国内互联网初创企业越来越多,上市互联网企业发展前景越来越好。伴随着互联网初创企业朝着IPO的目標发展,上市互联网企业也朝着做大做强的方向前进,股市IPO泡沫、互联网泡沫随之产生。由于互联网企业特有的信息传递便利等特性,因此泡沫的产生相比其他行业更容易,一方面使得国内部分互联网初创企业尝试通过IPO将股票发行审核制度产生的IPO泡沫变现,另一方面上市互联网企业也在试图借助营销模式创新、概念营销、加大宣传提升知名度和打造生态圈等手段,吸引大量用户,大幅提升流量,提升估值,通过股权转让、融资等一系列手段将其变现。这样过分利用IPO泡沫、互联网泡沫的机会主义行为,不仅不利于企业本身的发展,也不利于整个行业的发展,同时大大增加了投资者的投资风险。

【关键词】IPO泡沫;互联网泡沫;互联网企业;机会主义行为

【中图分类号】F23 【文献标识码】A 【文章编号】1674-0688(2020)10-0241-03

0 引言

正常情况下,资产的市场价格总是围绕实际价值在较小范围内波动,但是当知名度、投资者预期、发展战略等因素作用于互联网企业,使其市场价值较大幅度地超过其实际价值时,就被认为是泡沫产生。如果各因素继续作用使得偏离持续加剧,泡沫不断积聚,从量变到质变,最后就可能出现泡沫破灭。

2019年4月26日,L网停牌;然而4年前的2015年,L网成为中国第五个市值过千亿元的互联网企业,2016年,L网宣布由于“烧钱”扩张太快,无法支撑各产业发展,L网的千亿元市值名不符实。本文通过回顾L网在IPO前后的历程,分析L网上市时的制度背景及上市后如何通过产业拓展和生态系统构建吸引客户、做大流量进而提升估值,利用IPO泡沫和互联网泡沫达到千亿元市值,指出互联网企业应正确对待IPO泡沫和互联网泡沫,过分利用这类泡沫是一种机会主义行为,将给企业和投资者带来损害。

1 L网IPO前后发展历程回顾

2004年L网在北京中关村成立,此时视频播放服务正处于起步阶段,L网通过对影视剧版权的低价买高价卖,收益颇丰,给L网后来的IPO提供了经济支持。2010年8月12日,L网在创业板上市,成为全球视频网站企业上市第一人。此次股票发行L网融资净额达到6.82亿元。

L网上市后的表现十分惊人,成为被所有人看好的互联网企业。2012年,L网提出“内容+平台+应用+终端”的商业模式,使其获得投资45亿元。2013年,L网推出超级电视,取得不错的业绩。2014年,L网大幅拓宽线上线下产业,涉足实体产业。2015年,超级手机诞生,智能汽车研发提上日程。2016年,L网再次推进汽车研发计划并在房地产行业发展小有成就,进军金融行业。

2016年11月2日,网上曝出L网运营出现问题,随后L网委婉承认资金链断裂的事实。而这仅仅是危机的开始,后来资金的冻结进一步加剧危机。危机之路其实就是追求泡沫带来短期效益的机会主义行为失败后的真实写照。

2 L网利用泡沫获利的机会主义行为

2.1 察觉创业板“三高”带来的IPO泡沫

自创业板开市以来,“三高”现象饱受争议。“三高”现象指的是企业上市时的“高发行价、高发行市盈率、高超募资金”,该现象直接导致创业板IPO泡沫的出现。根据CSMAR数据显示,截至2018年12月31日,创业板共计740家公司,平均发行价为每股22.95元,在上市首日市盈率上,平均达到了50.22倍,超募资金平均到每家公司也达到了3.77亿元。探究其出现的原因,可以从发审制度来看。创业板采用的核准制审核严格,效率偏低,制约了股市资源的优化配置,一定程度上催生和加剧了股市IPO泡沫。L网在寻求融资时也察觉到了“三高”这一块蛋糕,为其利用IPO泡沫获利的机会主义行为埋下了伏笔。

2.2 在创业板伴随“高市盈率”IPO并将泡沫变现

L网在创业板上市后,高发行价给L网带来更多的资金流入,同时高发行市盈率也给L网带来更多的IPO泡沫。市盈率是股票每股市价与每股盈利的比率。正常情况下,股票如果伴随高市盈率就会同时存在泡沫,此时其价格就是被高估的。L网上市时的发行市盈率为66.36倍,是一个较高的市盈率,体现出L网在IPO时出现了大量的投机性泡沫,使得L网通过上市获得了与自身价值不符的巨大收益。

2.3 互联网经济与实体经济相结合,增加客户数量吹大互联网泡沫

主营业务为互联网视频播放的L网将自己原有产业与实体经济相结合,将投资的大手笔放到从未涉猎过的实体经济上,其中包括超级电视、超级手机、互联网智能超级汽车等。L网提出“内容+平台+应用+终端”商业生态模式,通过全产业链运营模式获得企业内闭环利润。L网在这一“虚实结合”的生态模式提出后,在资本市场得到支持,给L网吹大互联网泡沫打下了基础。在L网市值达到1 505亿元的时候,其盲目扩张市场,以图实现增大客户数量和用户黏性。在之后的模式创新中,L网从只有视频业务使用客户发展到拥有手机和电视使用客户等,不仅为企业带来了收入,也增强了用户黏性,大大增加了产品的用户数量。当资本市场认可这个模式,加入的用户越来越多时,就使得L网慢慢吹大了互联网泡沫。

2.4 采用多元化发展战略,通过扩大企业规模吹大互联网泡沫

L网发展初期的主营业务只有网络视频和云视频服务,随着多元化发展,L网将互联网与云视频、影视内容制作与发行、大屏与智能终端业务、电子商务、体育内容运营、纯电动汽车和金融业务融为一体,打造了七大生态。当L网的企业规模越来越大时,就需要更多的资金运营。当投资者和金融机构看到L网巨大的发展规模时,L网融资就会变得格外便利,无形中吹大了L网的互联网泡沫。

2.5 打造生态圈,通过展示潜力吹大互联网泡沫

L网上市后以其独特的“生态体系”造就了令人望尘莫及的融资能力,而这样的融资能力一定程度上就是互联网泡沫带来的。在L网发展的13年间,耗费将近1 500亿元打造了“帝国”,并强调打造全生态系统。一个视频网站以“生态化”的全新打法出现在公众视野。这样一个拥有属于自己生态的企业,展示给大众的未来发展前景一片光明,不论对谁来说,L网都成为一个很好的投资对象。基于这样的发展潜力,L网融资变得更加便利,进一步吹大了互联网泡沫。

2.6 使用烧钱模式做大流量,通过流量吹大互联网泡沫

L网上市后靠“烧钱”来营销和驱动,以打造生态圈的名义将“烧钱”作为最大的商业模式创新。在一轮又一轮的融资中,L网通过持续的“烧钱”战略解决企业生存和发展的问题。这种模式带来的最大结果就是让所有人都将互联网作为“淘金圣地”,都想打着互联网的旗号和创业者的身份到这个领域进行短期投机。最终导致大量的投机者与投资者鱼龙混杂,不仅造成了互联网行业一时的泡沫高涨,还误导了大量创业者,认为“烧钱”才是互联网的主流模式,商业的创新与变革就是要“钱生钱”,而不是如传统商业那样回归商业本质。当投资者还未看清市场时,往往会跟风盲目追寻概念,此时市场融资会异常便利,这无形中帮助L网吹大了泡沫。

2.7 通过融资将互联网泡沫变现

L网在极速扩张后投资价值被大大提高,再通过融资将其一步一步吹大的互联网泡沫变现,获得了巨大的利益。这一泡沫的逐步变大最直观的表现就是其市盈率的逐步攀升。

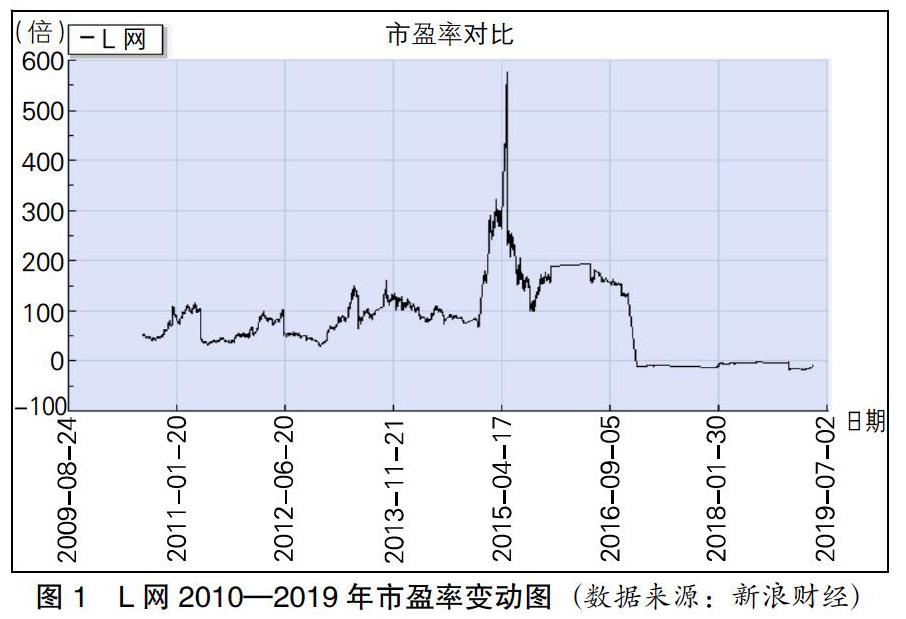

图1为L网2010—2019年市盈率变动图。由图1可知,L网的市盈率自上市以来逐步升高,展现出了L网泡沫积累的整个过程,而这些泡沫都是L网通过营销模式创新、多元化发展、打造生态圈和急功近利烧钱式发展投入吹大的。极大值出现在2015年,也就是其发布超级手机时,市盈率接近600倍,此时L网市值达到了1 700亿元。但从2016年11月开始,其市盈率下跌至零以下,事实证明了L网的千亿元市值名不符实。2010—2017年L网累计融资300.77亿元,全产业链融资达700亿元。

3 研究启示与建议

3.1 研究启示

创业板IPO泡沫在一定程度上是由核准制带来的。第一,核准制审核方法增大了“权力寻租”发生的可能,由此产生的费用最终通过IPO价格的提高转移到投资者身上,带来了IPO泡沫;第二,核准制实质审核准确性有偏差,企业上市后业绩变脸,加剧IPO泡沫;第三,核准制发审过程时间长、效率低、企业少,投资者的需求大,股票资源难以满足市场需求,加剧IPO泡沫;第四,核准制以行政手段配置资源,资源不能合理分配,使IPO泡沫更容易产生。

互联网行业所具有的特点,使其泡沫产生和破灭的速度都极其迅速,L网从巅峰到低谷的发展也证明了这一点。虽然我国在互联网行业发展初期一些互联网企业发展得一帆风顺,但是很多互联网企业却没有真正形成自身的核心竞争力和优势,更重要的是,这些互联网公司的重心并不在其主营业务本身,而是仅仅以其为平台,借助“烧钱”吸引用户、做大流量进而提升估值,然后通过股权转让、公开上市等方式变现。但是一旦泡沫破灭,后果极为严重。L网危机不是个案,而是时代的产物,在不断涌现新的商业模式及大型企业不断多元化扩张的市场环境影响下,L网布局生态产业链的资金来源也是依赖不断的市场融资。L网依靠营销“概念”吸引市场投资者,当投资者还未看清市场时,往往跟风盲目追寻概念,此时市场融资会异常便利,吹大了泡沫。但随着互联网投资“烧钱”时代结束,L网大肆扩张的故事必然走向末路。

互联网企业的发展最主要还是依据自身特点,脚踏实地,在拥有核心竞争力情况下稳步发展,做大做强,而不是通过“炒作”互联网泡沫获取短期利益,这样的短期机会主义行为不仅伤及企業本身,对整个互联网行业、资本市场和投资者带来的影响也是极其负面的。

3.2 研究建议

3.2.1 应对创业板“三高”现象的建议

从西方成熟资本市场实行注册制发审制度来看,理论上注册制对于抑制IPO泡沫主要表现在以下方面:第一,注册制上市前实行形式审核,抑制“权力寻租”,抑制IPO泡沫;第二,上市后由市场实行实质审核,有助于IPO依据价值定价,防止IPO泡沫产生;第三,注册制减少信息不对称,减少IPO定价泡沫;第四,注册制对企业行为严格规范,违规惩治力度大,抑制造假欺诈等行为,阻止IPO泡沫形成;第五,注册制发审效率高,资源效用最大化,消除IPO泡沫;第六,注册制角色工作分配明确,阻止IPO泡沫形成。

由于国情不同,西方的注册制可能并不适用于我国,但经过适当调整后可为我国所用。2019年6月13日,试点注册制的科创板开板。2019年12月修订的《中华人民共和国证券法》已施行,将全面推行注册制并大幅提升证券违法行为处罚力度。由此,理论上可以抑制IPO泡沫产生的注册制实际上能否有效在资本市场未来的发展中将得以验证。

3.2.2 应对企业利用互联网泡沫的建议

(1)对互联网企业的建议。应将精力放在核心竞争力和主营业务的发展上。L网之所以会陷入危局,除了漏洞百出的商业模式外,只重扩张,不重经营,只把泡沫吹大,不把企业做好才是根源。不止是互联网企业,各行各业在创新时都应该坚持自身的核心业务,在此基础上发展和创新。站在主营业务上着眼发展,回归产业发展的根本特点和属性。基于L网的教训,互联网企业应做到以下几点:第一,企业发展可以多元化和创新,但应保证主营业务和核心竞争力的稳定发展,不要让创新成为噱头,利用互联网泡沫进行短期投机行为;第二,互联网企业应回归商业的本质,通过主营业务获得稳定的收益,而不是“烧钱”过度扩张做大流量,依靠变现互联网泡沫获得融资收益;第三,互联网泡沫的存在不可避免,但通过互联网泡沫作为工具的短期机会主义行为对企业本身、资本市场、行业和投资者会带来不小的伤害。

(2)对监管机构的建议。资产市场价格高于实际价格属于正常现象,但两者相差太大是否可以通过制度加以管控。L网市盈率接近600倍已经处于不正常状态,监管机构可以通过监管和制度的设立约束这一现象,预防和抑制其产生。作为互联网企业的L网通过先吹大泡沫,再通过融资将互联网泡沫变现的机会主义行为若不加以管控和制止,可能引起其他企业效仿。

(3)对投资者的建议。对广大投资者而言,互联网泡沫的出现既是一种机遇,也是一种挑战,这对投资者提出以下几个要求:第一,投资者应提升自身素质,对市场的发展有较深了解,对企业财务报告、未来发展前景进行恰当的分析,警惕成为部分互联网企业泡沫变现的棋子;第二,对互联网泡沫有一定的认识和了解,当掌握了互联网泡沫的本质后,可以通过互联网泡沫这一机遇,对发展前景和实力较好的“良心”互联网企业进行投资,得到更高的回报;第三,对于一些想要通过利用互联网泡沫进行机会主义行为的企业要有一定的分辨能力,避免损失,也避免让这种纯粹利用互联网泡沫的机会主义行为泛滥,促进互联网行业和资本市场的健康发展。

参 考 文 献

[1]吕洪雁.商业模式创新、内部资源配置与乐视危机[J].会计之友,2018(17):111-113.

[2]朱文莉,白俊雅.“乐视生态”视域下的乐视财务风险问题研究[J].会计之友,2017(23):62-66.

[3]曾银娥.多元化经营背景下互联网企业会计处理探讨——以乐视为例[J].财会通讯,2017(4):66-69.

[4]王林,万义麟.互联网泡沫的行为金融学研究[J].统计与决策,2015(15):152-155.

[5]陈见丽.核准制与注册制:助长IPO泡沫还是抑制IPO泡沫?——以创业板为例[J].中南财经政法大学学报,2015(4):88-94.

[6]吉利,何熙琼,毛洪涛.“机会主义”还是“道德行为”?——履行社会责任公司的盈余管理行为研究[J].会计与经济研究,2014,28(5):10-25.

猜你喜欢

对外经贸(2016年11期)2017-01-12

中国集体经济(2017年1期)2017-01-04

中国经贸(2016年19期)2016-12-12

合作经济与科技(2016年24期)2016-12-07

中国市场(2016年32期)2016-12-06

中国集体经济(2016年26期)2016-11-19

现代经济信息(2016年24期)2016-11-09

商业会计(2016年14期)2016-10-08

商(2016年24期)2016-07-20