P2P网贷平台风险与控制范式研究

2020-12-09 09:12:18童翠云

哈尔滨学院学报 2020年11期

童翠云

(安徽三联学院 财会学院,安徽 合肥 230000)

在P2P网络借贷交易中,P2P网贷平台整合了市场资源,为借贷双方提供了借贷渠道,但是P2P网贷平台在发展过程中存在一些风险,如借款人信用风险、平台信用风险、坏账等,给投资人带来损失。本文主要分析P2P网贷平台风险,并在此基础上提出防范风险的建议。

一、国内P2P网贷发展现状

(一)网贷平台数量呈现下降趋势

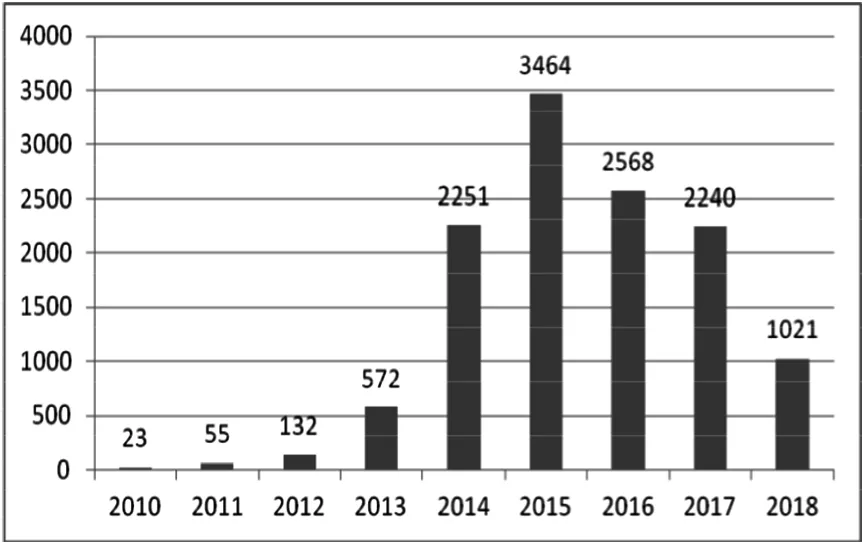

据《2018年中国网络借贷行业年报》,2010—2012年P2P网贷市场的规模和平台数量都比较小,从2013年开始,P2P网贷平台数量大幅增长,2015年达到巅峰期,数量为3 464家,同比增速54%,此后连续三年出现下降。

(二)网贷平台成交量与成交额

从成交量看,2017年P2P网贷行业成交量为28 048.49亿元,比2016年增长35.9%,2018年网贷行业成交量为17 948.01亿元,相比2017年减少了36.01%。从成交额看,2010—2017年成交额逐年增长,2018年,网贷成交额相比2017年下降了34%。2018年P2P网贷行业成交量和成交额的大幅下降,与2018年的问题平台中有一些贷款余额超过亿元的中型平台有很大关系,影响了行业贷款余额,使得投资人损失大,影响了投资人的投资信心。

图1 2010—2018年 P2P网贷行业平台数量情况图

(三)停业及问题平台数量众多

据统计,截至2018年12月底,P2P网贷行业累计平台数量达到6 430家(含停业及问题平台),正常运营平台数量为1 021家,停业及问题平台5 409家。2018年全年停业及问题平台共1 279家,2017年停业及问题平台共723家,2016年停业及问题平台共1 721家,2015年停业及问题平台共1 291家。从表1可以看出,2016年停业及问题平台数量是近年来最多的,2018年停业及问题平台数量居第三,但2018年的影响是最广的,据不完全统计,2018年停业及问题平台涉及贷款余额为1 434.5亿元,远超此前停业及问题平台累计涉及贷款余额总和。

表1 停业及问题平台统计表

(四)网贷平台运营模式

目前,我国的P2P网贷平台主要有纯线上模式、债权转让模式和线上线下结合模式。

纯线上模式的典型代表是拍拍贷,其资金借贷都是通过线上进行,P2P网贷平台仅充当促成借贷交易的中介,并不承担担保责任,所以,纯线上模式信用风险非常大。

债权转让模式的典型代表是宜信,由P2P平台预先代付资金,再将债权按照金额和期限等分拆给投资者,完成债权转移。投资人和债权人之间不直接签订债权合同,是通过第三方对借款人进行评估,这个第三方通常是专业放贷人,之后专业放贷人再将债权转让给投资人。

线上线下结合模式,以红岭创投为代表,此模式是线下审核借款人信息,P2P网贷平台本身为VIP用户的投资者提供本金担保。

二、P2P网贷平台风险分析

(一)宜人贷

宜人贷是宜信旗下的网贷品牌,代表了典型的宜信模式,宜信模式主要是债权转让模式,借款方和贷款方分别与专业放贷人签订合同,专业放贷人首先将个人资金发放给资金需要者,然后再将债权打包后拆分给投资者。宜信业务主要包括普惠金融与财富管理两部分,普惠金融的主要对象是资金需求方,旗下有宜人贷、宜车贷等。财富管理的主要服务对象是资金供给方。2015年12月18日,宜人贷在美国上市,宜人贷采取的是无抵押担保模式,相关的担保和催收都由宜信来进行。

1.平台坏账风险大。宜人贷借贷形式是无抵押担保贷款,无抵押贷款额度最高可达50万元。宜人贷根据对借款人的资质评估,将借款人分为A、B、C、D四类,其中A类借款人的信用度最高,D类借款人的信用度最低。客户的资信等级与借款利率挂钩,等级越高借款利率越低,反之,等级越低借款利率越高,即A、B、C、D四类借款人的借款利率大小为A

从各个等级借款人的比重来看,资信等级最高的A类借款人2014年占比100%,到2017年占比为7%。资信等级最低的D类借款人2014年占比为0%,到2017年占比为79.4%,意味着在2017年平台D类借款人占比最大,而D类借款人信用风险最大,坏账率上升较大。

2.信用风险。信用风险是P2P平台存在的主要风险之一,一方面是借款人无力及时还款,网贷平台的审核门槛低,从近几年宜人贷的客户情况来看,信用等级低的D类客户逐渐增多,这些人以小微企业、低收入人群为主,及时还款能力比较弱,在借款利率较高的情况下,当这些客户资金出现问题时,无法按时还款,给平台和出借人带来损失;另一方面是由于宜人贷主要通过线上完成,借款信息无法保证真实性,存在一些造假信息来恶意骗贷的现象。

3.逾期率。从宜人贷逾期率情况(见表2)可以看出,宜人贷2018年的30~59天,60~89天的逾期率远大于前三年的逾期率。这对宜人贷来说是一个警示,应加强对借款人还款能力的贷前、贷后审核,降低逾期率。

表2 宜人贷逾期率情况表

(二)拍拍贷

2007年8月拍拍贷平台在上海成立,是我国第一家P2P小额无担保网络化借贷平台,2017年11月10日于美国纽交所上市。拍拍贷成立初期,主要是纯中介平台,交易服务费是其主要收入来源。后来随着平台业务的扩大,拍拍贷发展了担保借贷等其他形式,但拍拍贷平台的运营模式仍然主要以纯信用借贷为主。拍拍贷主要是对借款人进行信息审核并提供技术服务,资金通过第三方支付平台进行流通,拍拍贷平台本身并不参与借款,也不负责交易的成交。拍拍贷平台的网络借款贷款服务的大部分环节都在互联网上完成,所以这种借贷模式信用风险比较大。

1.借款人信用风险。拍拍贷主要是线上模式,不需要抵押,也不需要担保,借款人在平台上提供自己的信息后平台进行审核。这种方式存在比较大的信用风险,借款人提供的信息难以确保是真实的,有的借款人在借款时提供虚假信息,恶意骗贷。由于自身经济实力问题,有的借款人无法及时还款,在借款人逾期后,拍拍贷平台不会帮助投资人承担风险,这给投资人造成资金损失。

2.平台信用风险。拍拍贷只作为中介平台,不需要担保和抵押,平台只是给借款人和投资者提供借贷的渠道,拍拍贷不参与资金借贷过程,当借款人存在恶意骗贷或者由于经济能力问题无力偿还借款时,损失只能由投资人自己承担,平台不会替借款人还款或者垫付,只通过发送短信、打电话等方式催收,效果甚微。

3.坏账风险。拍拍贷属于纯信用平台,无需抵押或担保,平台对借款人信用进行审查后就可借款。如果存在评估不够严谨,借款人恶意借贷等情况,可能就会增加坏账。如果坏账风险比较大,就会影响平台的信用与资金流动,如:e租宝,在坏账极大时,只能提前偿还借款,最终导致平台倒闭。目前拍拍贷坏账金额比较大,表3是拍拍贷不同等级借款的坏账率,等级越高,坏账比率越低,A等级借款人信用最高,坏账比率最低。HR级坏账比率为15%+,此等级坏账比率最高。拍拍贷有对不偿还的借款人实施处罚措施,在A-HR所有的坏账风险评级中,对逾期借款人,拍拍贷主要是通过利息处罚的方式进行应对,同时在拍拍贷平台上对借款人逾期的信息进行曝光。拍拍贷主要通过线下催收员进行款项的催收,通过催收收回了一部分款项,但是仍然有一些款项无法催收回来,给投资人造成损失。

表3 拍拍贷坏账率表

(三)红岭创投

红岭创投成立于2009年3月,平台主要为中小投资者提供融资渠道,红岭创投一边通过对借款人进行资格审查,一边将出借人的资金进行投放,平台门槛低,50元起投,个人投资者或中小企业均可在平台上进行投融资,产品期限灵活多样。红岭创投属于复合中介型平台,线上和线下业务相结合,红岭创投首创担保模式,借款人申请借款,平台进行审核,平台公布借款信息由投资者进行投标,标满则借贷关系成立,出现坏账由平台垫付全部本金和利息。

1.大单违约风险。2014年开始,红岭创投从小额标的向大额标的转型,涉及行业有:房地产、金融、纸业等,这些行业风险比较高。随着红岭创投的规模不断扩大,成交量不断上涨,带来可观的利润,但同时也出现了大额逾期事件。2014年红岭创投第一笔大额逾期是广州纸业的一亿元,当时的纸业低迷,红岭创投通过了广州纸业的借贷申请。2016年红岭创投的营业净收入为2.15亿元,但是在垫付不良贷款后红岭创投净亏损为1.83亿元。每当出现逾期的情况时,红岭创投平台会先行垫付,随着缺口的不断增大,终有一天无法填补漏洞。2019年3月红岭创投董事长周世平在红岭社区公布了清盘方案,计划于2021年底清盘平台线上债权资产,未到期部分由红岭控股收购。

2.财务风险。红岭创投的大单模式若发生逾期,会带来很大的损失,可能会让平台陷入资金周转困难的财务风险中。红岭创投的大额标的金额大,期限长,而大部分投资者比较偏好期限短的项目,因此红岭创投将大额标的进行拆分,拆成金额较小的多个项目,同时将长期借款拆分为多个短期借款标的,供投资人选择,这样做并没有分散风险,本质是用新的标的筹集的资金去偿还上一个标的,但这种模式不稳定,在不良贷款少的情况下,会给企业带来很多利益。但一旦借款人无法按时还款,就会给平台造成比较大的垫付压力。

3.管理风险。P2P行业缺乏专业人才,很多从业人员不是专业金融从业人员,其管理风险表现在:一是由于从业人员专业性不足,业务质量受到影响;二是从业人员为了谋取个人私利从事影响投资人以及平台利益的事。

2014年红岭创投一亿元坏账事件,与红岭创投的工作人员风险管控经验不足有很大的关系。2014年上半年全国纸业生产低迷,广东浆纸交易所价格指数持续下跌,在这种情况下广州纸业的借贷申请仍然通过,在这之后的质押物审核阶段,红岭创投没有及时发现广州纸业重复质押的问题,导致担保品失效。从广州纸业这个事件中可以看出,相关部门规避风险能力弱。红岭创投为了应对自身管理能力不足的问题,引进大批银行高级管理人员,平台全面推行大额融资业务,大单模式下涉及金额大,从业人员为了利益,可能在审核时不认真履行职责,如2016年红岭创投发生了一起内外勾结的案件,引发多笔项目逾期,涉案员工较多。

三、P2P网贷平台风险管控优化建议

(一)建立专业的风险管理体系

与传统金融机构相比,P2P网贷借贷速度快,效率高,但P2P网贷平台存在很大的风险,通过前文的研究可知,建立专业的风险管理体系是非常有必要的,这也是大部分网贷平台需要做的。网贷平台应该重视风险管理部门的建设,可以建立由公司领导和风险管理相关专家组成的决策机构,负责制定网贷平台风险管理战略,制定贷后管理及审批政策等事宜,决策机构作为风险管理的最高管理机构,下设管理部门,负责具体决策的执行,对出借方和借款方的信息进行审核。

(二)纳入行业征信

网贷平台存在贷款收不回来的风险,一方面是借款人无力偿还,另一方面是借款人恶意骗贷。为了P2P网贷行业未来的发展,P2P网贷行业公司应该尽快完善公司对借款人的信用评级,加强对逾期金额的催收工作,以及对恶意骗贷的惩处。对此,可以通过建立P2P网贷行业协会,协会负责建设P2P行业信用机制,加强与商业银行的合作,共同完善社会征信体系。此外,还可以加强与公安部的合作,将个人信用情况纳入身份证联网核查系统。通过社会征信体系的建立,各网贷平台信息可以共享,可以有效防范那些在多个平台同时借款的人员,对于逾期未还款人员的再借款进行约束。

(三)借款人还款风险防范

在借款人使用借款期间,P2P网贷公司往往忽略这期间的风险,有些借款人可能会申请延期,然而即使延期后,有些借款人的工资水平依然无法偿还贷款,因此对于借款人使用借款期间内的信用风险管理非常必要。P2P网贷可以每次间隔固定的时间查询借款人的还款能力,以便有针对性的做出应对。

(四)加强专业人才培养

P2P网贷平台的风险管理水平非常重要。P2P网贷平台大部分都是通过互联网在线审核借款人与出借人的信用,借助互联网技术,风险管理岗位的工作人员应严格按照借贷流程进行借贷,降低平台风险。针对于专业人才匮乏的现状,一方面,通过招聘引进相关领域的高素质人才;另一方面,加强风险管理岗位工作人员的培训,注重培养员工的实践能力,鼓励员工参加相关技术交流活动,增加员工对最新金融技术的了解,建设金融科技人才的后备队伍。

综上,P2P网贷对我国金融行业的建设具有重大意义,P2P网贷平台提供了便捷的贷款服务,有利于解决个人和小微企业融资难的困境。但由于信用风险、非法集资、平台坏账风险大等问题的存在,给投资者带来巨大的损失。因此有必要采取一些措施来加强P2P网贷行业的风险控制,营造一个良好的网络借贷环境。

猜你喜欢

人大建设(2018年5期)2018-08-16 07:09:02

投资者报(2017年14期)2017-04-07 22:08:24

小康·财智(2017年14期)2017-04-07 11:00:06

投资者报(2016年38期)2016-11-11 17:14:58

美食(2016年10期)2016-08-22 03:30:02

投资与理财(2016年2期)2016-02-04 19:41:32

财会学习(2016年16期)2016-01-01 10:04:54

剑南文学(2015年5期)2015-02-28 01:15:50

剑南文学(2015年3期)2015-02-28 01:15:28

环球时报(2012-02-10)2012-02-10 11:34:24