加油卡金融服务功能初探

2020-12-08 02:12刘寅莹

中小企业管理与科技·上旬刊 2020年11期

刘寅莹

【摘 要】论文旨在利用“实体+金融”的经济模式使加油卡业务参与到互联网红利的发展中。论文探索了个人加油卡的“互联网+金融”功能,利用卡信息与大数据分析,赋予加油卡金融服务功能,对促进公司纯枪销售与卡沉淀资金双提升具有重要意义。

【Abstract】The paper aims to use the economic mode of "entity + finance" to make the refueling card business participate in the development of the internet dividend. The paper explores the function of "internet + finance" of personal refueling card, and uses card information and big data analysis to give refueling card financial services function, which is of great significance to promote the joint improvement of the company's sales volume of refined oil and card sedimentary money.

【关键词】加油卡;金融服务功能;沉淀资金

【Keywords】refueling card; financial services function; sedimentary money

【中图分类号】F274;F832 【文献标志码】A 【文章编号】1673-1069(2020)11-0096-02

1 个人加油卡的营销现状分析

我国加油卡自2004年开始起步,2008年国家实施“金卡工程”,重点支持中国石化和中国石油的预付费卡业务,以此为契机,预付费加油卡业务步入快速发展轨道,预付费加油卡成为主流加油卡类型。加油卡按用户数量可分为个人卡和单位卡,个人卡可分为记名卡、不记名卡。通过多年的变化与发展,目前,中国石油个人昆仑加油卡较为普遍的营销手段主要有充值享折扣、充值赠券、消费返积分三种。

加油卡作为一种行业专用卡,拥有安全、便捷、专业化服务的优势,但随着“互联网+”时代的高速发展,目前以加油卡为代表的单用途商业预付卡在市场表现上略显吃力,主要存在以下弊端:①卡功能单一。目前,个人加油卡仅限于在中国石油加油站使用,附带的跨界合作、应用不突出,与异业合作及聚合效应的作用没有充分发挥,未整合为集汽修、旅游、汽车影院、餐饮住宿(MOTEL)、高速救援等于一体的“人·车·生活”综合服务体,覆盖领域较小,消费内容单一。②卡客户分级未成体系。现有的个人加油卡客户管理,仅单纯以累计消费积分将客户划分为普通卡、金卡、铂金卡与钻石卡客户,缺乏贴合消费习惯、消费节奏和消费能力的客户等级分类,客户管理不够精准。

2 金融服务功能的设计与应用

2.1 基本思路

思路設计:以企业现有信息系统能获取到的客户信息、卡余额信息、积分信息等数据为基础,搭建以全新的一体化服务平台为数据处理中心的客户分级体系,由一体化服务平台对收集到的客户信息自动进行数据分析并完成客户分级,根据分级后的客户群体开展差异化金融服务。要完成上述设想,首先需要将目前独立系统中的相关信息集成至一体化服务平台,平台要集后台的数据收集、数据处理与前端的产品推送、增值服务等功能于一体,可以利用对目前已有的“中油好客e站APP”进一步开发与优化来实现。

2.2 建立客户分级体系

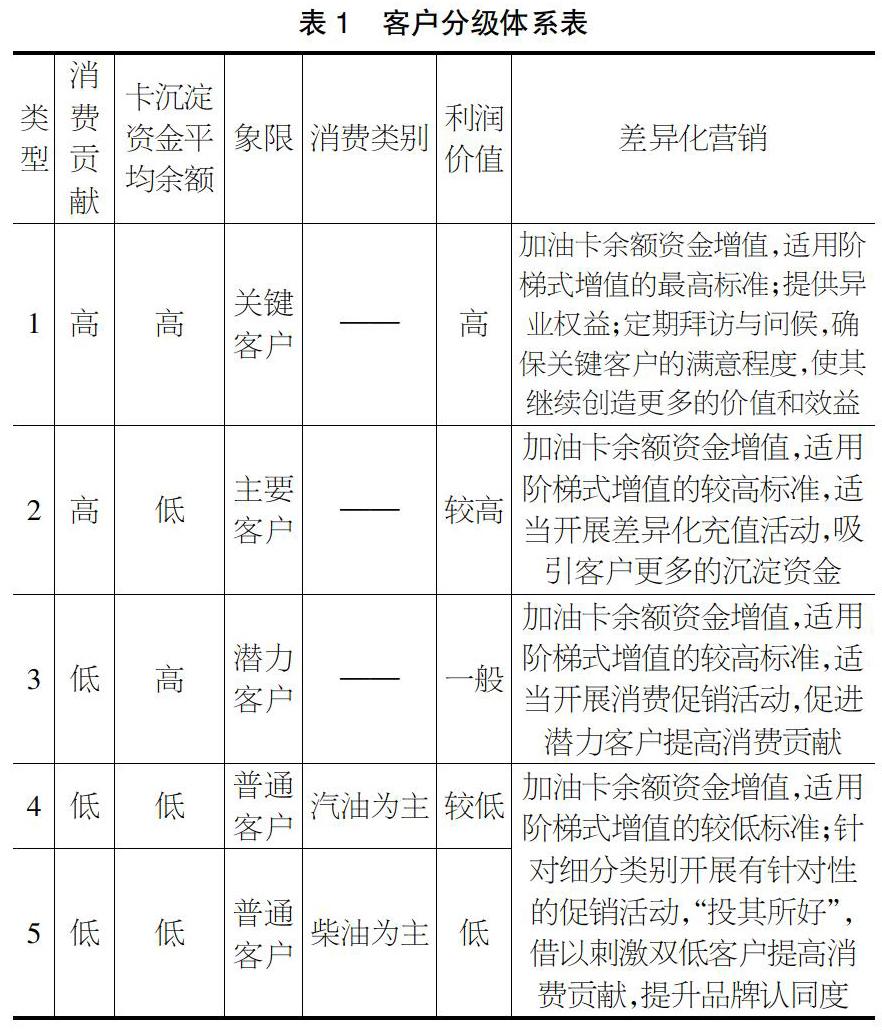

第一步:从消费总额、充值总额、消费频率、充值频率、消费类别五个维度判断客户价值。

消费总额——消费能力的体现,客户实际消费总额越高,对公司价值贡献越大。

充值总额——消费潜力的体现,充值金额越高的客户,黏性越大,内在消费潜力越大。

消费频率——行为忠诚度的体现,消费频率越高的客户,通常都在中石油加油站加油。

充值频率——品牌忠诚度的体现,客户价值与消费频率类似,频率越高意味其对中石油品牌忠诚度越高。

消费类别——消费习惯的体现,同一消费类别的客户往往具有相较于不同消费类别客户的相似性。例如,汽油类客户相较于柴油客户而言,对价格敏感度较低,更注重消费体验,更易于建立对企业的忠诚度;柴油类客户对价格敏感度较高,对企业的忠诚度较低。

第二步:加油卡金融服务的基础为客户的卡余额资金,故考虑建立以消费贡献与一定时期的卡沉淀资金平均余额两个维度为纵横坐标轴的象限图,将客户按四个象限分别定义为关键客户、主要客户、潜力客户、普通客户四个基础等级。

第三步:以客户的消费类别进一步细分。客户的价值贡献除消费贡献与卡沉淀资金平均余额两项直接指标外,汽油、柴油、非油等消费类别的利润差异是决定顾客细分的重要标准。因此,在前述分档的基础上,再考虑这些差异综合评定客户等级,并建立阶梯式的客户价值回馈,实行差异化的优惠让渡,锁定住中高端稳定客户、吸引新客户(见表1)。

2.3 赋予资金增值功能

第一种方式为换算为积分。每月末根据客户余额按照一定规则换算成积分赠送至客户的加油卡账户中,客户可以使用积分兑换相应的非油商品。该种方式简便、易操作,但客户的资金增值金额只能按照积分规则用于兑换非油商品,使用范围较小。第二种方式为返利至加油卡。每月末根据客户余额按照一定规则参照大客户消费返利模式进行加油卡返利。该种方式对客户而言,返利可以直接作为卡余额资金使用,使用范围较广,更利于被客户接受,但返利不直观可见,不利于达到公司促进充值消费的目的。第三种方式为兑现电子券。每月末根据客户余额按照一定规则计算增值金额,统一以电子券形式推送至客户的微信公众号,消费时按规则予以抵扣。就目前的软硬件条件而言,兑现电子券实现难度较小,客户在微信能直观见到加油卡余额资金的增值收益,可以有效达到刺激充值消费的目的。

上述三种方式在具体的实施过程中,应作进一步研究。

2.4 延伸金融服务功能

①创新支付渠道。随着移动互联网的快速发展,只要拥有一部智能手机,几乎可以实现在任何环境下通过支付宝、微信等平台扫描二维码完成无现金消费。为加油卡赋予支付属性,借助中石油品牌优势开展跨界合作,通过发行双芯卡、联名卡、电子卡等方式,在一体化服务平台中对卡片进行绑定,客户可通过手机扫描二维码的形式完成各类消费支付,能让其得到更好的加油体验,同时,节约刷卡回佣费用。②提供分级理财。与优质的金融公司合作,考虑在加油卡一体化服务APP中打通购买合作方高收益、高品质的金融理财产品的通道。以客户分级体系为标准,为不同等级的客户量身推送差异化金融产品。③助力短期融资。针对有临时资金需求的客户,与银行等金融企业合作,提供卡客户在中国石油的资质、消费等证明,依据客户分级,促使优质客户在银行享有更多的借款额度、低贷款利率等服务。④信用销售。在制度允许的前提下,进一步拓展信用功能,依据客户分级,通过分期付款、延期付款等方式向个人卡客户提供商品销售。同时,为规避延期付款的资金坏账风险,可与银行等金融平台合作,采取公司与银行进行资金结算,由银行授信客户一定的加油限额,并由客户分期偿还银行贷款的方式开展信用銷售。⑤信用升级。利用品牌与信誉,扩大合作,将客户等级评价融入蚂蚁花呗、京东白条等电商信用评价中,让客户同时享受公司的客户评价等级提升和电商信用等级提升,互惠互利促使客户在“信用社会”中享受更多的信用优惠,实现1+1>2的整合效应。

3 结语

总之,加油卡金融服务体系的建设,是一个系统工程,需要前台的模式创新,更需要后台的服务支持。石油企业应站在自身资源优势的基础上,发挥庞大终端优势,通过模式再造、流程再造、内容再造的方式,整合内外部优势资源,搭建一体化服务平台,拓展加油卡金融服务功能,推动成品油销售向综合服务转型,让客户体验到中国石油所带来的多样化、个性化的精彩服务,与客户建立更为忠诚的关系,在白热化的市场竞争中破冰前行。

【参考文献】

【1】李旸.我国加油卡现状与发展趋势[J].当代石油石化,2014,22(12):19-23.

【2】张蕾,甄超,姜卫.成品油零售顾客分级的探索研究[J].现代营销(下旬刊),2016(10):33-36.

【3】刘国华.IC加油卡的增值服务探索[J].当代石油石化,2013,21(09):38-42.