浅析国际贸易中外汇交易风险与防范

2020-12-08 09:53刘洁

经济视野 2020年18期

刘 洁

背景

国际贸易是指世界各国之间货物和服务交换的活动,是各国之间分工的表现形式,反应了世界各国在经济上的互相共存。国际贸易一般由进口贸易和出口贸易组成,也称进出口贸易。

企业在参与到国际经济活动的过程中,通常会采用外汇进行交易,境内企业将人民币兑换成外币并向境外支付时,会受到外汇管理部门直接或间接的监管,企业在不同的交易结构下付款时,受到的监管程度也有所不同。

本文通过A公司在国际贸易中外汇收付业务的典型案例进行举例分析。A公司为国际石油装备及技术服务的提供商,围绕海洋油气资源开发、生产、储运、管理及后勤服务等领域提供配套海洋工程装备。由于市场竞争及经营需要,A公司近几年不断的引进国外先进技术,采办国际上进口的设备。

外汇交易风险案例

案例一:甲公司将贸易与非贸易业务相混淆

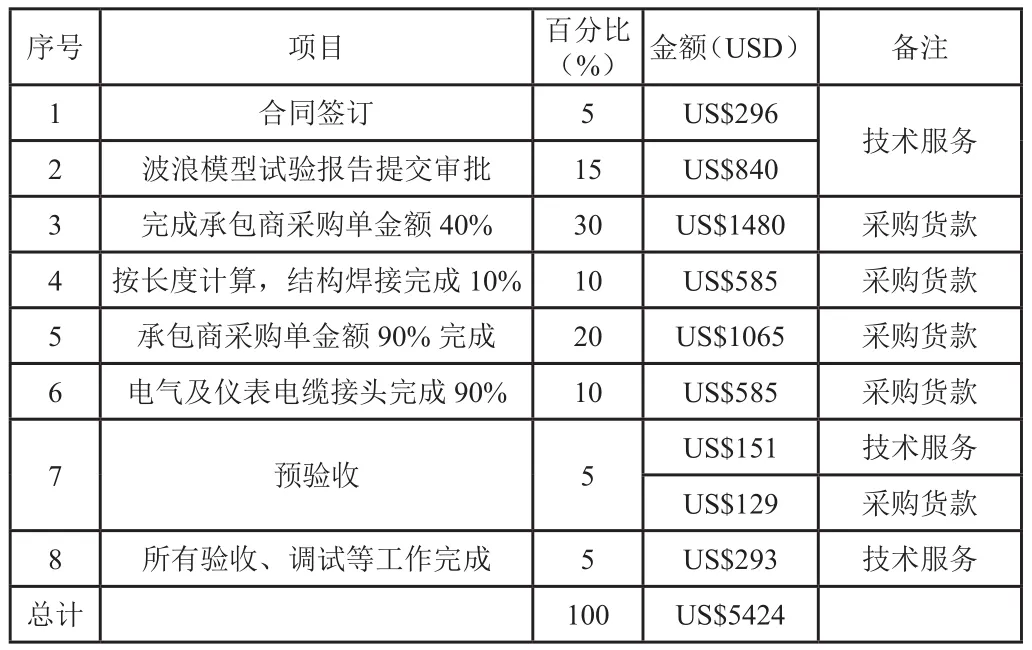

2013年甲公司为某工程建造项目欲采购一套大型设备,与外方签订了《XX设备设计、采购、建造安装》合同,各阶段付款方式参考下表:

序号 项目 百分比(%) 金额(USD) 备注1合同签订 5 US$296 技术服务2 波浪模型试验报告提交审批 15 US$840 3 完成承包商采购单金额40% 30 US$1480 采购货款4 按长度计算,结构焊接完成10% 10 US$585 采购货款5 承包商采购单金额90%完成 20 US$1065 采购货款6 电气及仪表电缆接头完成90% 10 US$585 采购货款预验收 5 US$151 技术服务US$129 采购货款8 所有验收、调试等工作完成 5 US$293 技术服务总计 100 US$5424 7

通过上表可以看出,原合同中未将贸易与非贸易业务区分。在合同的实际执行中,A公司将该合同归类为货物整体进口,以总价及对应的货物关单缴纳了关税和进口增值税。由于涉外税收执行的是备案制,即纳税人自行申报缴纳,税务局事后监管。在到税务局做备案过程中,经税务局核查,合同载明的设计、服务、调试等分项全部按照关单,且存在缴纳滞纳金的风险,给企业带来不良影响。

案例二:货物关单金额与贸易付汇金额不匹配

A公司采购货物时与外方签订了货物进口合同,合同中涉及货款、运费以及第三方检验费等。合同条款中,明确以上费用均由外商承担。但是,在货物进口报关环节,A企业未将“第三方检验费”算在货值里一起报关,导致海关关单金额与实际贸易付汇金额不匹配,最终影响外管局外汇总量核查指标。

案例三:特许权使用费未及时进行纳税申报

甲公司在某科技研究项目中,需用到一款外商计算机软件进行数据计算与模拟分析。在签订购买合同后,甲公司完成了税务备案及特许权使用费所得税代扣代缴义务。外方公司将软件密钥以优盘为载体通过国际快递寄送至甲公司,并承诺承担关税和所有涉及的税费,快递公司负责报关和清关。在实际业务中,货物未取得关单与快递公司口径不符,且无法证实外方公司及快递业务是否已经完成报关以及关税和增值税等纳税义务,最终在税务局核查业务的过程中,发现此笔业务的违规操作并责令整改。

外汇案例分析

由于国际贸易流程复杂,涉及报价、订货、付款方式、备货、包装、通关手续、装船、运输保险、提单、结汇等程序,常见的外汇贸易涉及的风险有:

汇率风险

汇率风险是货币价值动态变化带来的风险敞口。1973年布雷顿森林货币体系崩溃以后,资本主义各国普遍实行浮动汇率,从而带来了汇率风险。汇率风险有两方面,一是人民币贬值的风险。二是不同外币之间汇率变化的风险。

信用风险

信用风险是指交易双方无力支付的风险,这可能是因为一方违约或破产。在外汇贸易交易中,没有交易所或者清算所做保证。在市场剧烈波动的情况下,经纪商可能无法或者拒绝遵守合约。

操作风险

与外汇交易相关的另一种风险是操作风险。操作风险发生在企业内部的流程、系统和人员之间。通常情况下,操作风险和管理是并行的。例如,当企业拥有强大的管理团队时,操作风险的程度就会降低。相反,如果企业的管理不足时,操作风险就会增加。

外汇风险的防范措施

国际贸易中存在的外汇风险是企业所面临的重大挑战。因此必须加强对外汇风险的预测与控制,通过积极科学的措施来解决外汇风险的问题,尽量将外汇风险的损失降到最低,才能保证企业平稳健康的发展,引领企业能够在激烈的市场竞争中保持更强的抗风险能力和外汇使用水平。

树立外汇风险防范意识,完善外汇风险管理机制

国际贸易复杂度高,因涉及远程运输、报关、关税、购汇等程序,风险因素较多,比如进出口国的局势是否稳定,政策是否变动;进口商的资质情况;出口商的履约情况;运输过程的风险等。因此,在合同签订过程中,需要商务、技术、财务等部门各司其职,审核职责范围内条款,联合参与合同谈判和会签,比如财务上提前对业务类型有更明确的判定,对税务条款、付款条款等进行把关,最大限度的规避风险,保障合同的合理性、可行性、合法性。

分类梳理业务,完善合同模板

国际贸易合同类型较多,各类合同内容都不尽相同,它们都有着各自的特点,但也有其共同点。

在实际从业务上,建议结合公司自身的特点,针对不同业务流搜集和整理合同模板,建立和充实合同范本库并经常进行更新。在条件成熟的基础上建立起符合公司业务需要的合同版本体系,一是能够给业务经办部门在合同项目谈判中提供规范的工作指引,同时还能占据谈判的主动地位;二是能节省企业内部相关部门会签时的审查时间,提高工作效率。三是可以规范公司的管理,通过合同订立、执行、监督、统计及维护跟踪等流程在规避法律风险的同时可建立健全的体系。

判定业务类别,做好税务筹划

国际贸易合同签订时,务必关注合同是否需要拆分,将金额较大、可申请免税或不征税(完全发生在境外)的项目,独立签订合同,与需要代扣代缴所得税的项目进行区分,规避税务风险的同时可避免合同条款中贸易与非贸易业务混淆导致重复扣税。

及时把握政策,加强人才储备

企业之所以存在较大的外汇风险问题,最主要的就是缺少外汇风险管理的综合性人才。除了严格按照相关法律法规办理业务,要求贸易相关人员除应具备扎实的国际贸易专业知识外,还要与时俱进地了解国内外相关法律、贸易惯、外汇市场、外管局政策的变化等情况。因此,通过加强对外汇专业人才的培养、引进和管理,能够充分的发挥出专业人才的专业优势,积极打造外汇风险管理团队,可以充分的预测管理企业面临的外汇风险。

举一反三,做好案例总结

工作总结是做好各项工作的重要环节。在过去对外订立、履行进出口合同在处理合同争议的长期实践中,从实践和法律的角度,将贸易与非贸易合同相结合;从外汇、资金、税务等整体的角度,不断地汲取成功的经验和失败的教训,做好案例分析和总结报告,以便后续开展的项目更好的实施。

猜你喜欢

进出口经理人(2021年8期)2021-02-12

小猕猴学习画刊(2019年9期)2019-11-08

中国外汇(2019年15期)2019-10-14

中国外汇(2019年10期)2019-08-27

塑料助剂(2019年3期)2019-07-24

中国外汇(2019年8期)2019-07-13

现代营销(创富信息版)(2018年5期)2018-07-12

现代营销(创富信息版)(2018年9期)2018-02-20

智富时代(2017年7期)2017-09-05

智富时代(2017年7期)2017-09-05