中国建筑业各细分市场上市公司经营质量解析

2020-12-01 04:47:20张永振牛俊勇孙朋军

建筑 2020年21期

文/张永振 牛俊勇 孙朋军

栏目主持:汪红蕾

2020年是全面建成小康社会的攻坚年,也是“十三五”规划的收官之年。但疫情全球肆虐及贸易摩擦加剧给我国经济目标的实现带来巨大挑战。建筑业作为国民经济的支柱产业,其发展状况直接影响我国经济目标的实现,因此对建筑行业经营质量的研究尤为重要。

本文对房屋建筑行业(11家)、基础设施建设行业(29家)、矿山冶金化工工程行业(9家)、园林绿化行业(26家)及建筑装饰行业(23家)五大细分市场共98家上市建筑工程企业进行研究(具体样本企业名单见链接),通过对行业五大细分市场的收现比、净现比及相关数据进行分析,对各细分市场的经营质量进行解析。

一、各细分市场营业收入、利润、经营性现金流变动情况分析

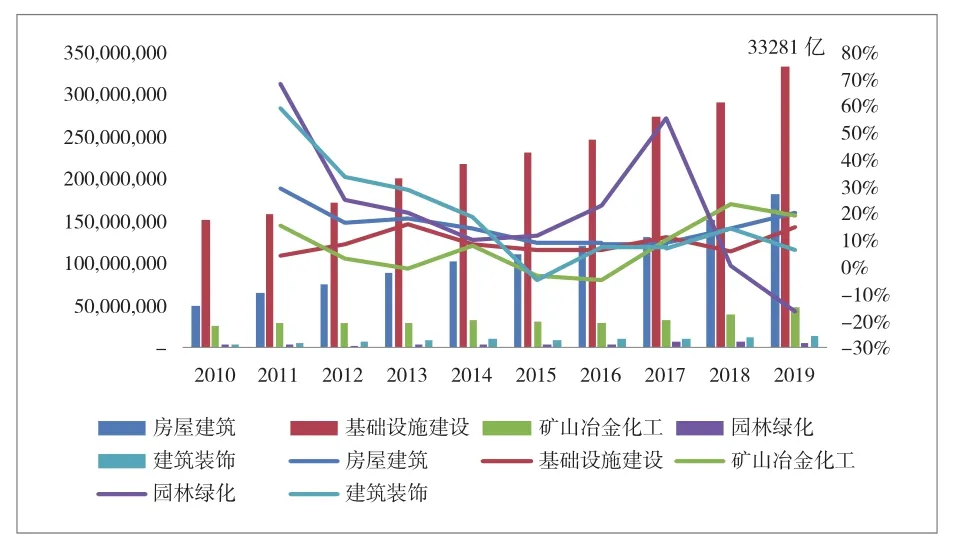

1.建筑业上市企业十年营业收入不断增加,增速有所放缓

从各细分市场上市企业营收十年复合增长率来看,园林绿化(19.6%)最快,其次是建筑装饰(17.6%)、房屋建筑(15.3%)、基础设施建设(9.1%)、矿山冶金化工(7.3%);从各细分市场每年增速来看,基础设施建设和房屋建筑细分市场本身总体行业占比较大、体量大,增长较为平稳,矿山冶金化工增长波动较大,建筑装饰和园林绿化行业增长放缓,尤其园林绿化行业在2019年出现负增长。

国家推行“房住不炒”的政策,房屋建筑行业上市企业增速有所放缓;随着近年来国家对中西部重大基础设施建设、乡村振兴基础设施建设提出要求,基础设施建设行业上市企业规模不断扩大,且增速较为平稳;中国已进入后工业化时代,矿山冶金化工行业市场开始萎缩,尤其在投资方面逐年下降,但矿山冶金化工工程行业上市企业市场规模不断扩大,且增速有上升趋势,背后体现的是市场集中度向上市公司等头部企业不断集聚;建筑装饰行业发展强劲,但行业上市企业的市场扩张速度变缓;地方政府在城市建设中开始重视对园林绿化的规划布局以及全社会对城市居住舒适度的要求不断提高,这刺激园林绿化行业高速发展,大量的园林绿化企业纷纷登陆A股市场(图1)。

图1 建筑业各细分行业上市公司营业收入变化及增速

2.建筑业上市企业十年盈利能力差异较大,园林绿化行业十年平均利润率最高达到6.7%,基础设施建设行业最低为2.8%

从建筑行业各细分市场上市企业十年平均利润率来看,园林绿化(6.7%)居首位,其次是建筑装饰(5.1%)、房屋建筑(3.9%)、矿山冶金化工(2.9%),基础设施建设行业(2.8%)为最低。其中房屋建筑行业、建筑装饰行业和基础设施建设行业每年利润率相对比较稳定;园林绿化行业利润率波动较大,2010年利润率达到12.9%,从2016年开始利润率大幅度下降,盈利空间进一步变窄,2019年利润率为负值(-0.9%);对于矿山冶金化工工程行业来说,2012年以中国中冶为主的上市企业因内部管理问题出现严重亏损,导致2012年矿山冶金化工工程行业上市企业整体利润率出现负值的情况,2012年后,矿山冶金化工工程行业利润率较为稳定(图2)。

图2 建筑业各细分行业利润变化及利润率

建筑装饰行业和园林绿化行业受益于我国城镇化建设,行业规模不断扩大,行业利润率也较高;两大行业都具有“大行业、小企业”的特征,即行业规模大,但市场集中度低,行业内企业普遍规模小,园林绿化行业上市企业在十年间除东方园林在2017年、2018年营收过百亿元外,再无营收过百亿元的企业;建筑装饰行业百亿元企业也较少,企业相对比较灵活,盈利能力相对较强。我国房屋建筑行业及基础设施建设行业市场比较成熟,盈利空间变窄。

3.建筑业上市企业经营性现金流波动较大,创造现金流的能力不同

对建筑业各细分市场上市企业经营性现金流分析可知,房屋建筑行业和基础设施建设行业经营性现金流波动较大。房屋建筑行业、矿山冶金化工工程行业、园林绿化、装饰装修行业经营性现金流内都存在经营性现金流净额为负值的情况,说明在该阶段建筑企业经营活动产生的现金流出较多。

建筑行业竞争比较激烈,在产业链上处于弱势地位,企业议价能力较弱,因此行业普遍存在“垫款施工”“已完未验”“业主拖欠工程款”等情况,从而形成资本占用,导致行业出现企业应收账款和存货的规模上升、“两金”居高不下的特征。尤其园林绿化行业企业十年间平均利润率最高,但经营性现金流表现却很差,十年内大部分经营性现金流为负值,这与自身特性相关。园林绿化项目客户多为政府,主要是PPP模式和BOT模式,企业的业务来源取决于宏观层面的政府财政支出,中观层面取决于地方政府的稳定性及政策导向,微观层面取决于企业自身实力,且园林绿化企业在政府层面议价能力非常弱,因此在应收账款回收时压力较大,“两金”较高,资金流动性问题严重。行业龙头企业东方园林、棕榈园林深受现金流问题困扰,不得不引入地方国资委作为战略投资者和大股东,保证企业能够健康持续发展(图3)。

图3 建筑业各细分行业经营性现金流变化及增速

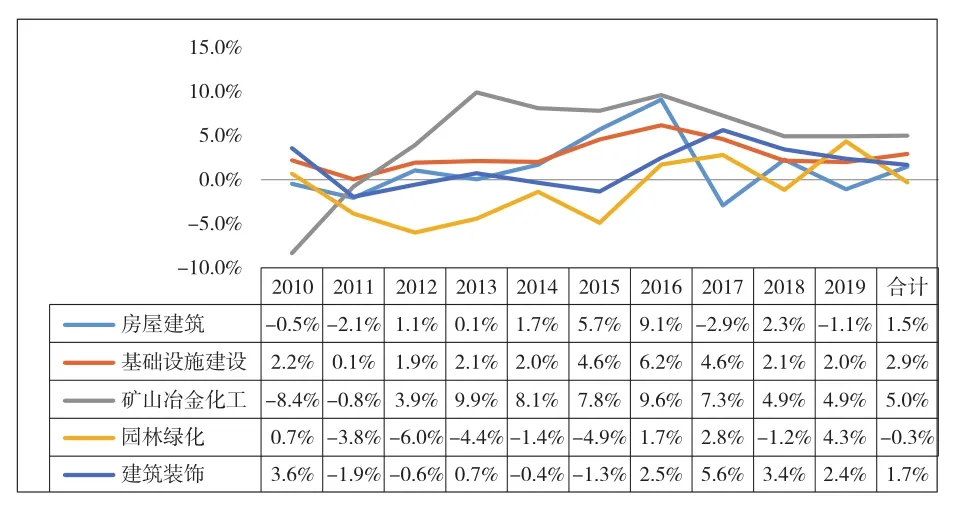

二、各细分市场企业收现比每年波动较大,整体创造现金流能力偏弱,园林绿化行业最差

从建筑业各细分市场十年收现比(十年经营性现金流总额/十年营业收入总额)分析,建筑业98家上市企业十年收现比平均值为2.6%,与其他行业相比,十年收现比偏低,说明建筑业在变现能力方面表现偏弱。

矿山冶金化工工程行业十年收现比最高为5.0%,基础设施建设行业十年收现比为2.9%,两者都比建筑业上市企业十年收现比平均值(2.6%)要高;房屋建筑行业和建筑装饰行业分别为1.5%、1.7%,相对较低;而园林绿化行业十年收现比为-0.3%,园林绿化行业营业收入十年内呈现增长趋势,而在经营性现金流方面大部分时间都为负值(图4)。

图4 建筑业各细分行业十年收现比情况

从建筑业各细分市场每年收现比(每年经营性现金流总额/每年营业收入总额)变化来看,各细分市场波动较大。其中基础设施建设行业十年间收现比都为正值,在变现能力方面表现良好。矿山冶金化工工程行业在2010年~2011年间收现比为负值,2012年后变现能力较好,在整个建筑业内收现比都为最高,表明矿山冶金化工工程行业的工程项目进度确认、结算、工程款支付情况相对较好。而房屋建筑行业、园林绿化行业和建筑装饰行业都出现负值情况,说明其经营性现金流出比较大,其原因通常有两个:一是下游回款滞后,虽然形成了收入,但业主单位的回款比例较低,没有回笼资金;二是对上游人、机、材供应商支付了大额预付款。尤其园林绿化行业收现比基本处于负值的状态,行业变现能力最弱,主要与其行业特征与运营模式有关,大部分企业面临项目前期需要大量垫付工程款及“两金”问题,企业现金流比较紧张(图5)。

图5 建筑业各细分行业2010年~2019年收现比变化情况

三、净现比波动较大,仅基础设施建设和矿山冶金化工工程行业十年净现比大于1,行业经营质量较好,其他三大细分行业经营质量较差

从建筑业各细分市场十年净现比(十年经营性现金流总额/十年净利润总额)分析,建筑业上市企业整体十年净现比为0.83,比值小于1,表明建筑业整体创造现金流的能力偏弱,行业经营能力还有很大的提升空间。房屋建筑行业、基础设施建设行业、矿山冶金化工工程行业、园林绿化行业、建筑装饰行业十年净现比分别为0.39、1.05、1.86、-0.05、0.33,说明五大细分行业每实现1元的净利润,流入的现金分别为0.39元、1.05元、1.86元、-0.05元、0.33元。基础设施建设行业与矿山冶金化工工程行业均大于1,表明两大行业企业盈利质量相对较高,有充足的现金流,能更好地应对市场变化,持续自我造血功能强;房屋建筑行业与建筑装饰行业净现比小于1,表明两大行业企业盈利质量偏弱;而园林绿化行业十年净现比为负值,除行业特性外,也说明园林绿化行业企业自身造血功能不强,经营现金流问题严重,企业应及时出台应对措施,预防资金断裂的问题发生(图6)。

图6 建筑业各细分行业十年净现比情况

从建筑业各细分市场每年净现比(每年经营性现金流总额/每年净利润总额)分析,建筑业各细分市场每年净现比波动较大,仅基础设施建设行业十年内均为正值,矿山冶金化工工程行业在2012年之前为负值,2013年~2019年间均为正值,每年净现比均大于1,且6年内均值为2.2,表明矿山冶金化工在此期间经营质量较高。房屋建筑行业、园林绿化行业、建筑装饰行业每年净现比都存在正负值交替的情况,表明三大行业经营存在不稳定性。园林绿化行业十年平均利润率在建筑业内最高(6.7%),但通过以上利润率变化分析可知,园林绿化行业利润率在近两年内开始下降,且2019年出现负利润的情况。这表明园林绿化行业受整体经济影响较大,在近阶段盈利不佳。通过对园林绿化行业十年内经营性现金流分析可知,仅2010年、2016年、2017年、2019年为正值,其余皆为负值,表明园林绿化行业在2010年~2018年期间有大量应收账款或者大量存货,“两金”问题突出,现金回笼出现问题,企业利润许多都是账面数值,2019年加大了清收清欠力度,将前几年的“两金”转化为了实实在在的现金流,但盈利能力却出现了下滑(图7)。

图7 建筑业各细分行业2010年~2019年净现比变化情况

当对建筑业各细分市场投资性现金流净额和经营性现金流净额加总和净利润总额作对比分析时,即(十年投资性现金流净额总额+十年经营性现金流净额总额)/十年净利润总额,结果显示,在建筑业各细分市场该比值比十年净现比都要低,说明投资性活动支出的现金流较多,投资现金流回收或投资收益并不高,这也是建筑行业投资拉动项目工程的特点所致。对于建筑业企业“投、融、建、运”一体化发展的模式,其投资方式较多,比如PPP、BT、BOT、基金等形式,都占用企业的资金。例如园林绿化行业的PPP业务,这种项目投资大、周期长,相对不确定性高、风险大,投资回报率不高,虽然收到了大量的合同,但PPP合同金额都比较大,需要提前垫资,给公司的资金周转带来更大的考验(图8)。

图8 建筑业各细分行业2010年~2019年 (投资性现金流+经营性现金流)/净利润对比

通过以上研究分析,我们可以看出,近十年间,建筑业各细分市场上市企业的经营效益和经营质量有较大差异。园林绿化行业和建筑装饰行业市场规模扩张较快,盈利能力较强,两者在快速发展的同时,也暴露出经营质量的问题,尤其在现金流管理方面,要强化自身的造血能力,处理好“两金”问题,保持充足的现金流,保障企业正常运行;矿山冶金化工工程行业增长相对缓慢,盈利能力偏低,但现金流管理较好,企业经营质量较佳;房屋建筑行业同样存在造血能力不足的现象,经营质量也相对偏差;基础设施建设行业企业经营良好,但盈利能力不足。

面对复杂多变的国际环境和竞争激烈的内部环境,“十四五”将对建筑企业市场经营提出更大的挑战,建筑企业必然朝着业务细分更精准、区域布局更加聚焦的方向发展。如何在各自的细分领域市场保持主营业务的核心优势,将自身优势发挥到最大化?这就要求建筑企业在细分业务领域上“做大做强”“做精做优”,避免同质化竞争。建筑企业忽视细分业务核心优势,则会导致企业长期发展动力不足,即使抓住短暂的政策机遇,后续增长动力也会严重不足。且建筑业各细分市场企业的盈利能力、发展空间及经营状况各有不同,本文仅对上市公司过往十年的经营质量进行了研究分析,宏观经济态势、建筑行业和各细分市场发展趋势又各不相同,建筑行业增量放缓、存量时代与结构性机会并存,对于建筑企业而言,尤其通过多元化来谋求持续发展的建筑企业,主营业务的横向延伸可能使企业有跨越式的发展,但各业务板块之间能否产生协同效应,是企业扩张需要考虑的问题。企业谋求更高质量发展的基础是自身的造血能力,企业有充足的现金流,有核心竞争业务优势,有较好的经营质量,企业在业务延伸时才能事半功倍。

“我国经济已由高速增长阶段转向高质量发展阶段”,这是党的十九大对中国经济发展做出的一个重大判断。作为国民经济的支柱产业,建筑业实现高质量发展、打造“中国建造”品牌任重而道远。中建政研集团提出“建筑业+”的经营理念,倡导建筑企业由单纯卖产品的乙方思维(施工单位、设计单位、材料设备)全面向解决方案的甲方思维转变(整体解决方案),通过纵向建筑价值链一体化打造产品和服务综合解决方案,横向联合体实现建筑企业家从乙方到甲方的角色升级,综合纵向一体化和横向联合体实现横纵联合,实现建筑企业的综合转型升级,最终实现建筑业的高质量发展。

LINKS链接

98家建筑上市企业名单

注明:本文以98家建筑上市企业作为研究样本,大型建筑上市企业多属于业务多元化的综合性企业,主营业务涉及各个细分领域。为便于统计,根据《上市公司行业分类指引》,以上市公司营业收入为分类标准,当公司某类业务的营业收入比重大于或等于50% ,则将其划入该业务相对应的类别,基于此,将98家建筑上市企业划分为五大细分市场。

猜你喜欢

军民两用技术与产品(2021年3期)2021-06-09 09:05:26

华人时刊(2020年23期)2020-04-13 06:04:12

活力(2019年17期)2019-11-26 00:42:12

智富时代(2019年7期)2019-08-16 06:56:54

中国外汇(2019年9期)2019-07-13 05:46:22

消费导刊(2017年24期)2018-01-31 01:29:09

海峡姐妹(2017年11期)2018-01-30 08:57:39

专用汽车(2016年9期)2016-03-01 04:17:02

中央社会主义学院学报(2015年4期)2015-12-01 07:06:55

专用汽车(2015年2期)2015-03-01 04:05:42