国际原油价格波动对中国制造业发展的影响

2020-11-30 09:54安玉兴田

价格月刊 2020年10期

安玉兴田 华

(1.沈阳工程学院,辽宁沈阳 110136;2.辽宁社会科学院,辽宁沈阳 110036)

一、引言

制造业在中国经济发展中占据着十分重要的地位,而石油作为制造业生产中的重要能源,其对制造业发展的影响不言而喻。当前,中国制造业所需石油主要来源于进口,笔者通过研究中国制造业企业发展微观数据,深入探究了国际原油价格波动对中国制造业发展所造成的各方面影响。相比于宏观数据,微观数据展现的信息内容更加丰富,更贴合企业实际,形成的研究结论更具针对性。

二、文献综述及理论机制分析

国内学者针对国际原油价格波动与制造业发展关系的研究成果颇丰。俞剑和陈宇峰(2016)认为,无论国际石油价格上涨或下跌都会对制造业企业产生冲击,且通常情况下这种冲击都是负面的。国内外学者主要从以下两个视角对相关问题进行研究。

一是基于宏观角度研究国际原油价格波动对中国整体经济发展的影响。Milani(2009)指出,国际原油价格上涨会通过原油需求方、供应方来影响市场,进而导致通货膨胀。石油价格波动影响到的经济面越广,一国经济对石油的依赖程度越高,通货膨胀程度越严重。林伯强和王峰(2009)认为,石油价格上涨对石油需求方和供应方的影响十分明显,进一步通过投入产出模型进行分析,发现石油价格上涨会导致一国一般价格水平提高,但通常情况下这种影响存在滞后性。Zhao et al.(2016)的研究结果表明,国际原油价格波动所带来的供给冲击是造成中国经济产生短期通货膨胀的重要原因。

二是基于传导与影响机制视角探讨国际原油价格波动对中国行业发展的影响。Xu et al.(2011)认为,国际原油价格波动对中国企业的影响主要是通过供给变化效应和需求变化效应来实现的。供给变化效应是指石油在作为企业生产原材料时,国际原油价格上涨所造成的企业生产投入成本变化。企业为了稳定自身经济效益,会对各种投入要素进行重新配置,进而造成企业生产产品数量变化。Huntington(2015)认为,需求变化效应是指国际原油价格波动导致的石油主要需求国家进口石油成本变化。

以上两种研究思路都是基于国家与行业层面来对国际原油价格波动对一国制造业的冲击展开的,忽视了对微观企业在面临相关外部冲击时的研判。基于中国的基本国情,不同所有制企业在内部与外部组织架构方面都存在较大差异,研究不同所有制企业在面临内外部冲击时的反应具有重要现实指导意义。

三、模型设定与数据说明

(一)模型设定

笔者借用Bloom(2007)提出的资本存量调整误差修正模型进行相关研究。在假设企业部分资产不可逆的情况下,由于限定了序列之间的差距,所以企业选择的可逆理想资本存量有着同样的增长率。据此笔者对模型设定的两个序列进行了调整,调整后的模型为:

其中,Kit表示企业i在一定阶段t的实际资本存量,Kit是要进行调查的企业在未进行成本调整状况下所确定的理想资本存量;eit表示平稳的误差项。在计算过程中,如果假设理想资本存量与企业的销售收入之间存在正比关系,则相关研究结果可表示为:

其中,Yit表示企业i在时间t的销售总收入,A*i与B*i表示不可观测的企业效应及时间效应,并以此反映不同企业对资本使用者成本反应的多种可能性。

lnKit与lnK*it之间的关系需要用下述资本存量调整误差修正模型(ECM)来计算:

其中,Δ为一阶差分;Ai与Bi表示无法观察和测量的企业效应及时间效应;vit表示误差项;ΔlnYit(销售增长率)表示企业对生产发展促进作用的需求,lnYit-1+lnKit-1所计算的内容为误差修正变量;按照企业的发展状况,可以认为,lnYit-1+lnKit-1的系数θ是正数,即企业资本存量的调整是正方向的。经过分析归纳,将基本模型形式设定如下:

其中,β1表示国际原油价格波动对中国制造业企业投资产生的冲击;fi和dt表示企业固定效应及时间效应,μit表示基本误差项。

(二)数据说明

样本期间为2018年1季度至2019年3季度,数据主要来源于国内364家比较有代表性的制造业企业,细分行业如表1所示。

表1 制造业(样本)企业细分行业情况

由表1可知,样本企业普遍集中于需要大量石油的制造业行业,如化学制造业、各类金属冶炼制造业,表明当前中国制造业对石油的需求量十分巨大。

四、实证分析

(一)油价冲击对制造业企业投资的对称性影响

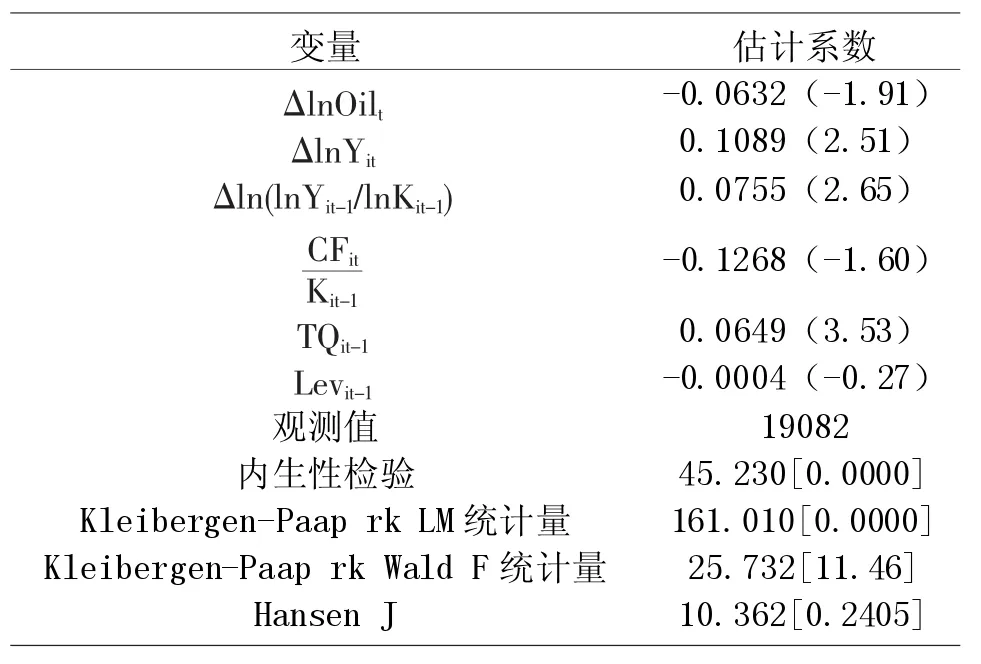

由于企业实际销售收入与企业投资之间存在很强的相关性,且随着时间变化会产生很多不确定影响因素,这会让模型计算结果与实际情况产生偏差。为避免出现这一问题,笔者在研究过程中选择了工具变量法来进行操作,以使研究结果更加有效。同时为提升模型检验效率,还采用了工具变量—广义矩估计方法,其变量选择主要为滞后项、制造业企业信心、GDP增长率等,变量检验结果见表2。

表2 国际原油价格波动对制造业企业投资的对称性影响估计结果

由表2可知,国际原油价格波动对中国制造业的冲击在10%显著水平下作用为负,即国际原油价格波动对中国制造业投资会产生一定的抑制作用。作为制造业大国,中国制造业企业众多,大多企业都是以石油作为生产能源。因此,一旦国际原油价格大幅上涨,必然会导致中国制造业企业生产成本上升。在制造业国际国内市场竞争日益激烈的背景下,这部分增加的成本很难通过其他方式转移出去,只能由企业自行消化。此外,国际原油价格大幅上涨会导致交通运输成本上升,进而大幅压缩制造业企业利润空间;国际原油价格大幅上涨会对中国居民消费水平和消费行为产生影响,如私家车消费支出增加,消费者汽车消费需求下降等。面对生产成本的增加和市场消费需求下降的双重冲击,制造业企业为了稳定经济效益,通常会选采取减少对外投资、缩小生产规模的措施,以此来规避市场风险。

基于表2数据在进行计算时假设了不存在内生性检验,表明模型中存在内生变量,因此需要再次对模型进行合理性检验。为了更契合研究需要,笔者选择的模型为Kleibergen-Paap rk LM统计量,以更加深入地检验工具变量与数据内生变量之间的相关性。表2中的Kleibergen-Paap rk LM统计量显示,当前模型的数据计算不存在识别不足的状况,即模型计算结果是良好的。

(二)油价冲击对制造业企业投资的非对称性影响

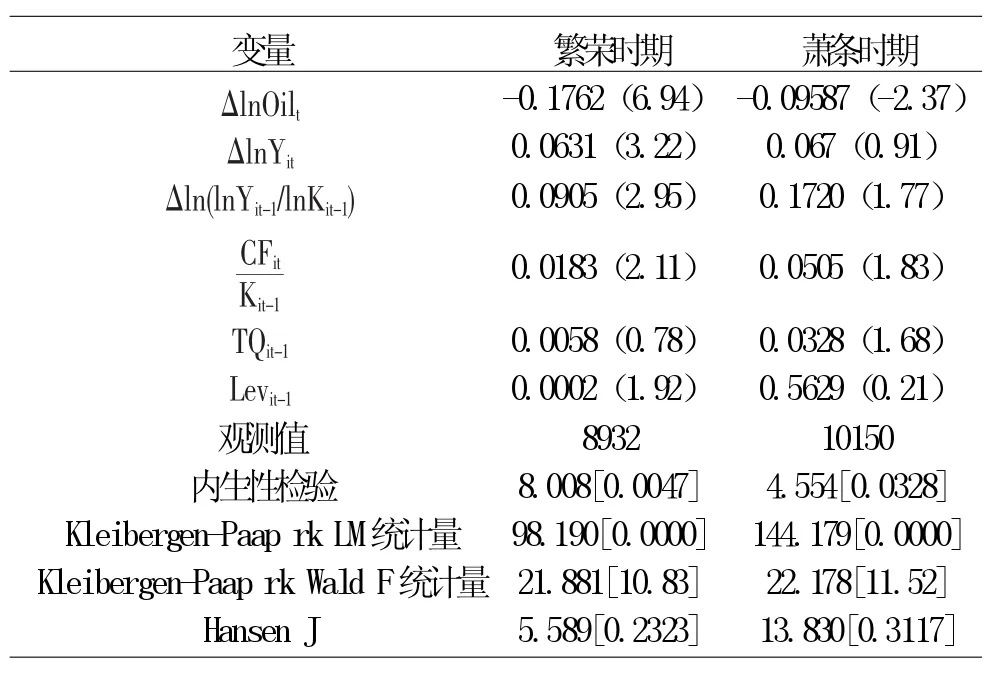

1.不同经济周期油价冲击对制造业企业投资的非对称影响。在经济繁荣时期,市场消费需求比较旺盛,企业投资环境十分宽松,此时制造业企业投资水平相对较高;在经济萧条时期,市场需求较弱,企业投资环境恶劣,此时制造业企业投资水平相对下降。可见,在不同经济发展周期,油价波动对制造业企业的影响是非对称性的。

表3 不同经济周期国际原油价格波动对制造业企业的非对称性影响

由表3可知:在经济繁荣时期,中国制造业快速发展,但制造业对石油的需求量日益增多,此时国际原油价格上涨自然会增加制造业企业生产成本,进而压缩制造业企业获利空间,制造业企业不得不减少投资;在经济萧条时期,国内外市场对制造业产品的需求减少,企业投资积极性下降。综上,虽然经济繁荣时期和萧条时期都会导致制造业企业发展受到抑制,但萧条时期的抑制作用明显要大于繁荣时期。

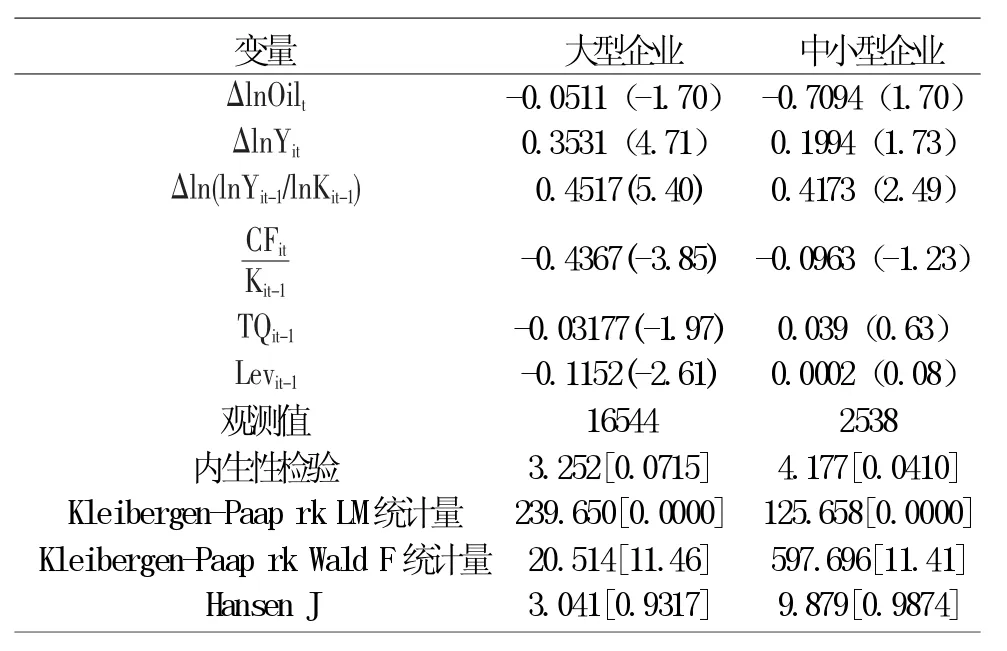

2.油价冲击对不同规模制造业企业投资的非对称影响。企业规模大小直接影响到企业的经济发展能力和投资能力,且不同企业规模决定着企业获取市场资源能力的大小。可见,企业规模大小也会导致国际原油价格波动对制造业企业产生非对称性影响。

表4 国际原油价格波动对不同规模企业投资的非对称影响

由表4可知,无论是大型企业还是中小型企业,国际原油价格波动都会对其发展产生十分明显的负面效应,但两相比较,国际原油价格波动对中小型企业的负面作用明显要大于对大型企业的负面影响。当前,中国绝大多数中小型制造业企业科技水平相对落后,企业生产的产品技术含量较低,加上自身经济能力不强,致使企业对石油等能源的利用效率不高,这也是国内中小型制造业企业应对国际原油价格波动能力较弱的重要原因之一。与此同时,国际原油价格上涨会导致与石油生产相关行业的产品价格上涨,进而造成市场主体消费制造业产品的能力下降,反过来又迟滞中小企业生产成本向消费者转移的传导,最终造成中小型制造业企业资金回笼困难甚至资金流断裂。大型制造业企业虽然也会受到国际原油价格波动的负面冲击,但基于企业资金实力较为雄厚,获取各种资源包括融资的能力较强,加之科技水平较高,其受到国际原油价格波动的影响相对较小。可见,国际原油价格波动对中国大型制造业企业和中小型制造业企业投资的影响是非对称性的。

五、研究结论与对策建议

(一)研究结论

第一,国际原油价格波动会对中国制造业企业投资产生较大的负面影响,不仅会导致企业生产成本上升,还会导致市场消费能力下降。第二,在不同经济发展周期,中国制造业企业均会受到国际原油价格波动的负面影响,但在经济繁荣时期受到的负面影响要明显小于经济萧条时期。第三,国际原油价格波动对制造业企业的冲击与企业自身规模密切相关,相较而言,中小型制造业企业受到的冲击要明显大于大型制造业企业。

(二)对策建议

1.政府要加强政策引导。政府要充分发挥自身对市场的引导作用,通过科学制定能源政策,加大石油资源替代品开发力度,努力降低中国制造业企业对石油资源的依赖度。要根据市场发展实际,适当减免企业税费,鼓励市场开发、使用新能源和清洁能源;鼓励企业加大科研资金投入力度,提升企业自主创新能力,提高企业能源利用效率,增强制造业企业抵御国际原油价格波动风险的能力。

2.提高制造业企业市场竞争力。中国是制造业大国,制造业的发展对中国经济发展意义重大。政府相关部门要加大对国际石油市场的监测力度,为制造业企业提供有效信息服务,努力提高制造业企业抵御国际原油价格波动的能力以及企业的国际竞争实力。

3.积极参与国际市场规则研制。加强对国际市场的调研,争取在国际原油价格调整中获得更多话语权。加快中国石油工业与国际市场的对接,尽快建立中国原油期货市场,努力完善国内石油储备体系,确保国内制造业企业对石油的需求,降低中国制造业企业对国际石油市场的过度依赖。

猜你喜欢

中国化肥信息(2022年2期)2022-04-19

今日农业(2019年12期)2019-08-13

中国外汇(2019年23期)2019-05-25

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

能源(2016年2期)2016-12-01

中国石油企业(2015年10期)2015-09-24

汽车维修与保养(2015年12期)2015-04-18

汽车维修与保养(2015年6期)2015-04-17

汽车维护与修理(2015年6期)2015-02-28