个人投资者情绪对股票收益影响的实证研究

——基于A股市场

2020-11-30 04:33胡雅婷王陆秀

攀枝花学院学报 2020年6期

胡雅婷,王陆秀,赵 玥

(南京审计大学 金融学院,江苏 南京 211815)

一、引言

自上交所1990年成立以来,截至2020年,我国股票市场已经成立整整30年,虽然发展历史不算长远,但其发展速度十分迅猛。截至到2020年初,中国A股市场共有3760只股票,两市总市值高达658175.97亿元(1)数据来源于Wind金融数据库。。但不可否认的是,股票市场的制度并不完善,市场的投机比例大于投资比例,即使A股为T+1的交易模式,相比于其他金融市场来说还是比较动荡,我国股票市场以个人投资者为主。据深证证券交易所调查显示,投资者投资账户内资产在50万元以下的占到93%,中长期投资者占比不足五分之一,短期投资者超过五分之二。很多散户投资者在对股票知识一无所知的情况下会随大流进入股票市场,他们不会分析股票的内在价值,容易受市场上谣言、小道消息、虚假信息影响而产生亢奋或者悲观的情绪,当众多的投资者对股票市场产生认知偏差并做出非理性投资行为时,会对股票市场产生影响。2020年春节期间爆发的新型冠状病毒,整个社会工厂停工、企业延假、交通封路,都处于自行隔离状态,这让投资者对经济产生了悲观情绪。2020年2月2日,央行发布公告称,为维护疫情防控特殊时期银行体系流动性合理充裕和货币市场的平稳运行,2月3日将开展1.2万亿元公开市场逆回购操作投放基金,确保流动性的充足供应。此消息一出,进一步激起了投资者的恐慌情绪,出现了2月3日3000多只股票跌停的现象。基于此,研究投资者情绪对股票市场的影响,有利于预判未来股票市场发展趋势,引导投资者理性投资和监管部门履行好自己职责,促进股票市场健康有序发展。

由于A股市场的投资者准入条件相对于B股和港股市场更为宽松,投资者样本更加丰富,因此,选取A股市场实证检验投资者情绪对股票收益的影响将更全面的反映出投资者情绪和股票收益之间的关系,获得的结论将更具有理论和实际意义。本文的创新点在于:第一,已有的文献一般以央视看盘和好淡指数来反映投资者对股票市场的信心,而本文选择投资者信心指数为指标,这将更有利于刻画投资者情绪和股票收益之间的关系;第二,在回归分析中,为了区分投资者情绪的高涨和低落,以综合投资者情绪高低排序,选取前1/3代表积极投资者情绪,后1/3代表消极投资者情绪。第三,实证期为2015年1月到2019年12月的数据,研究数据更具有时效性。

本文的结构安排如下:第二部分是相关文献综述,第三部分是实证检验和实证分析,第四部分是结论和建议。

二、文献综述

随着行为金融学的发展,很多理论应运而生,包括期望理论、后悔理论、羊群效应等。这些理论表明心理、情绪会对投资行为产生影响,进而影响到投资收益。近年来越来越多的学者开始研究投资者情绪和股票收益的关系,由于研究角度的不同,得出的研究结果也并不一致,常见的观点主要包括以下几类:

第一种观点认为,投资者情绪对股票收益产生反向作用。Pradhuman和Bemstein(1994)[1]对美国股票市场的标普指数收益和华尔街情绪指数的相关性进行研究,发现二者之间成反向关系。Fisher(2000)[2]通过研究发现情绪指数与标普指数收益长期关系呈现出负相关关系,与此同时Cliff和Brown(2005)[3]的研究也验证了这种长期负相关关系。Frazzini(2008)[4]发现,投资者情绪的高涨并不能代表股票未来的收益向好,相反个人投资者情绪与股票收益成反比,存在愚钱效应。Turtle与Berger(2015)[5]认为投资者情绪与股市收益之间存在路径依赖,长期呈现反向关系。

第二种观点认为,投资者情绪对股票收益产生正向作用,这也是当下的主流观点。王美今(2004)[6]通过DSSW模型发现沪深两市收益与投资者情绪成正向关系。刘超、韩泽县(2006)[7]通过多种模型对股票市场数据进行分析,得出股票市场的平均收益率与投资者情绪成正相关关系。池丽旭与庄新田(2011)[8]通过实证分析发现投资者情绪与股票收益密切相关,且这种关系随着投资者情绪的高涨而表现的更加明显。同时他们也发现悲观的投资者情绪对股票收益的影响有限,但是当投资者情绪由悲观开始逐渐转向积极的时候,这种情绪对股票收益的影响也在不断的增强。周孝华和黄苗(2017)[9]选取GARCH-M模型研究投资者情绪波动对股票收益的横截面效应,实证结果表明在投资者情绪普遍高涨时可以获得更多的收益。王健俊等(2017)[10]通过主成分分析法构建投资者情绪进行实证研究,实证结果表明投资者情绪与股票收益显著正相关。陈其安(2017)[11]认为,股票价格波动和投资者情绪呈正向关系,股票市场的波动和投资者的情绪密切相关。尹莉娅(2018)[12]通过主成分分析方法构建投资者情绪指数,并将其作为情绪因子加入到Fama-French三因子模型中,研究结果表明投资者情绪能够对股票收益产生正向影响。刘斌、胡菁芯和李涛[13](2018)运用A股上市公司的季度数据来研究投资者情绪与股票收益间的关系,得出投资者情绪能正向影响股票收益。李岩、金德环(2018)[14]建立Fama-Mac-Beth模型进行实证分析,结果显示投资者情绪与股票收益间呈正相关关系,且情绪交易者越多,该结论越成立。

第三种观点认为,投资者情绪与股票收益间的关系不大。Brown(2004)[15]通过问卷调查方式得出在月度或周度数据下,投资者情绪对股票收益影响不大。程昆和刘仁和(2005)[16]以好淡指数来反应投资者情绪,发现在短期内,股票收益几乎不受投资者情绪的影响。张强(2007)[17]分别从个人和机构投资者情绪对股票收益产生的影响进行对比,认为相比之下个人投资者情绪对股票收益产生的影响较小。余佩琨和钟瑞军(2009)[18]发现个人投资者情绪无法预测股票市场收益。王春(2014)[19]利用GARCH模型分析投资者情绪对于蓝筹股、小盘股、白马股等不同股票类型的股票收益有何影响,发现投资者对小市值股票组合的收益影响较小。

目前,对于投资者情绪与股票收益之间的关系,之所以有不同的观点,一是因为学者们在进行研究时所选择的研究对象、研究时间不同,二是学者们分析问题的角度也存在差异,因此,对这一问题仍有待于进一步研究。

三、投资者情绪对股票收益影响的实证分析

(一)投资者情绪代理指标

本文通过同花顺和Wind中的数据,选取了2015年1月1日到2019年12月31日的总共241个周度数据。本文设置A股收益为因变量,设置换手率、市盈率、成交量、新增开户数和投资者信心指数作为自变量。同时设置居民消费价格指数、克强指数:当月值、宏观经济景气指数:一致指数、社会消费品零售总额以及货币净投放量作为控制变量,以剔除宏观因素对经济的影响,使得投资者综合情绪代理指标的构建更加科学合理。

(二)主成分分析

1.因子分析

首先看一下各变量之间的相关性分析:

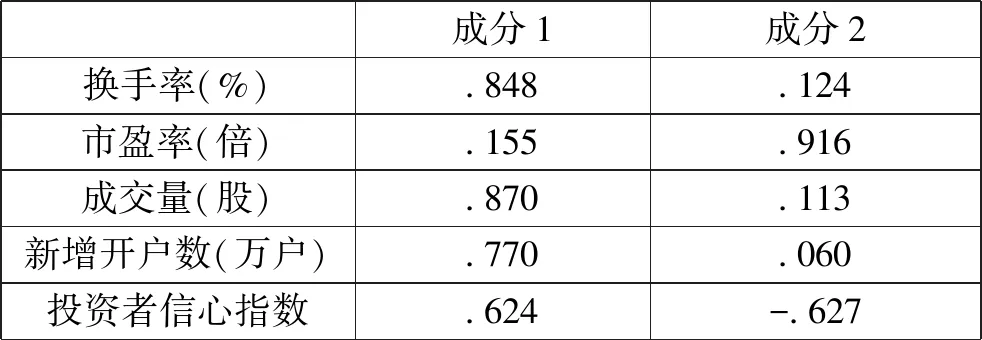

表1 相关性分析

从表1中可以看出,换手率、市盈率、成交量、新增开户数和投资者信心指数,两两的相关系数均大于0,说明变量之间呈正相关关系,且相关系数的显著性均为小于0.05,说明各指标反映投资者情绪的高低具有同向性。

接下来对各变量做因子分析:

表2 KMO和Bartlett的检验

表3 公因子方差

由表2可知:KMO统计量为0.650,大于最低标准0.5,适合做因子分析。

由表3可知因子分析的共同度除了新增开户数以外,其他都是大于0.7,所以筛选出来的公因子能够较好的反应5项指标中的大部分信息。

表4 解释的总方差

从表4可知前2个因子的特征值大于1,它们的累计贡献率达到了74.926%,说明这2个因子可以代表原来5个变量中的大部分信息,故选前两个作为主因子。

由图1可知:前2个因子之间的连线较为陡峭,也能够说明主要因子就是前2个。

2.投资者情绪函数的构建

根据上述分析建立主成分分析的模型:

F1=U11*X1+U12*X2+U13*X3+U14*X4+U15*X5式(2-1)

F2=U21*X1+U22*X2+U23*X3+U24*X4+U25*X5式(2-2)

其中X1表示换手率,X2表示市盈率,X3表示成交量,X4表示新增开户数,X5表示投资者信心指数。U11,U12,U13,U14,U15,U21,U22,U23,U24,U25表示X对应的主因子特征向量。

表5 因子载荷矩阵

表6 成分得分系数矩阵

旋转前的因子载荷矩阵如表5所示,为了更好的解释各项因子的意义,需要对主成分分析中所需要的因子进行标准化正交变量,我们用SPSS软件得到标准化的正交特征向量矩阵,如表6所示:

根据表6得到主成分的计算公式为:

F1=0.341*X1+0.062*X2+0.351*X3+0.310*X4+0.251*X5式(2-3)

F2=0.098*X1+0.725*X2+0.090*X3+0.047*X4-0.496*X5式(2-4)

为了进一步进行综合评价,还需要将这2个公因子以各自的方差贡献率做为权重来加权计算综合得分,投资者情绪综合函数(SI)如下:

SI=0.49642*F1+0.25284F2式(2-5)

(三)投资者情绪对股票收益的影响——积极与悲观对比分析

因为A股收益率不能直接获取,因此根据Wind中万德全A指数推导得出:收益率=(当期收盘价-上期收盘价)/上期收盘价。实证部分通过对比研究积极和消极投资者情绪对股票收益的影响。

1.投资者情绪划分

投资者情绪有积极有消极,不同的投资者情绪对股票收益有着不同的影响,将投资者情绪分类是为了达到本文研究目的:探究不同情绪对股票收益的影响。

从上图2中可以看出,2016-2019年投资者情绪整体波动的幅度不大,但变化的频率较快。2015年上半年的投资者情绪高涨,在6月份左右达到顶峰,随即开始下降,在10月跌至谷底,之后的投资者情绪一直在0附近小范围波动。股市的实际情况也与投资者情绪趋势图相吻合。2015年上半年股市持续上涨,投资者情绪也很积极。但从6月中旬开始,A股进入“飞流直下三千尺”的下跌模式。两轮暴跌使沪指从5000点之上跌至2850点,以至于在2016-2018年投资者情绪都处于低迷的状态。2019年年初,随着外资持续加码中国股市,并且社会融资余额大幅超出市场预期,同时中美贸易战谈判出现较好势头,市场预期积极好转。在第一季度里,股市结束了长达几年的震荡,大势反弹,5G相关技术产业在逆境中砥砺前行,给予中国投资者一定的信心,成交量剧增。

表7 投资者情绪综合指标的描述性统计

由表7可知:偏度系数为1.776>0,表示其数据分布为右偏的;峰度系数为5.762>3,说明数据分布的陡峭程度比正态分布要大。

从整体来看,投资者情绪波动不大,总体相对平稳。偏度和峰度的值比较高,这说明其受到大的市场环境波动的影响,因为2015年A股大牛市,投资者非理性充斥着整个市场,2015年的新增开户数剧增,我们也知道2015年下半年A股开始跌落,随后整个股票市场行情低迷,直到19年初才有好转。

本文选取三分之一的积极情绪投资者和三分之一的消极情绪投资者,为之后的理论分析准备条件。

2.平稳性检验

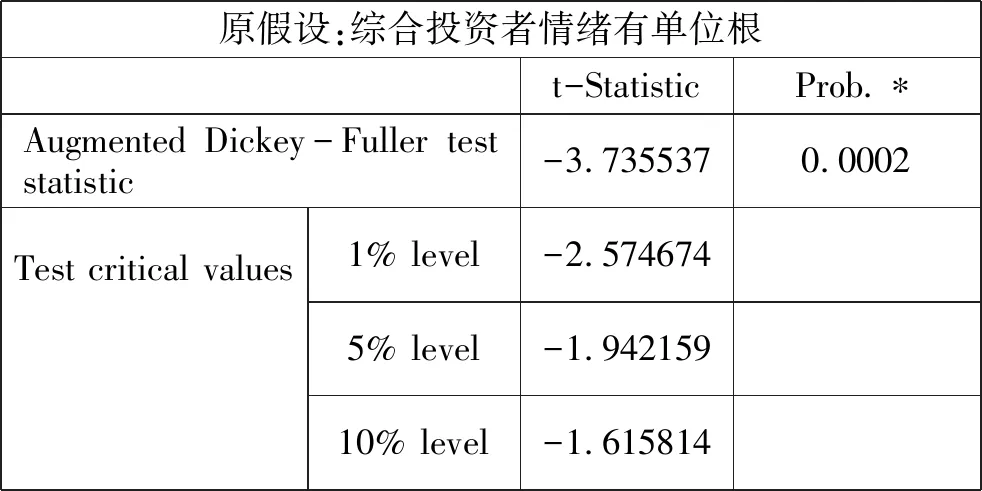

表8 SI的ADF检验结果

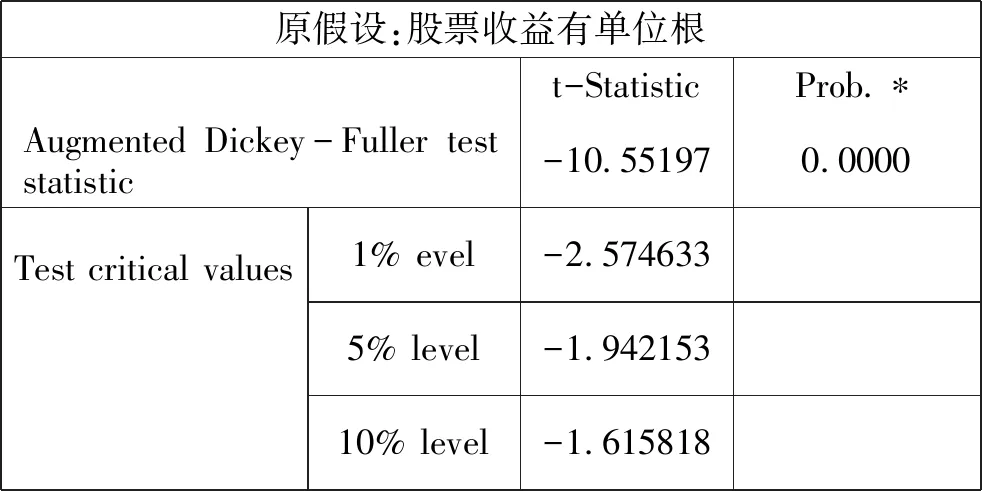

表9 RM的ADF检验结果

从SI的平稳性检验结果来看,SI的t值为-3.735537,小于5%置信水平下的-1.942159,小于10%置信水平下的-1.615814,所以拒绝原假设,投资者情绪在实证区域都是平稳的。

从RM的平稳性检验结果来看,RM的t值为-10.55197,小于1%置信水平下的-2.574633,小于5%置信水平下的-1.942153,小于10%置信水平下的-1.615818,所以拒绝原假设,股票收益在实证区域都是平稳的。

3.回归分析——积极与消极情绪对比

这里我们用到的模型是:RM=C+dsi+ε,其中RM是指当期的股票收益,SI是指当期的投资者情绪,ε是指随机扰动项,C为常数。

表10 格兰杰因果关系检验

从上表的格兰杰因果关系检验结果中,我们可以得出:积极投资者情绪是股票收益的格兰杰原因,也就是说积极的投资者情绪能够对股票收益产生影响,这也再一次验证了以往学者研究的结论。当投资者认为股市行情好时,呈现出的积极的投资者状态,股票价格也会随之上涨。同时,股票收益也是积极投资者情绪的格兰杰原因。当股票价格上涨时,投资者对市场行情更有信心,也更容易呈现出积极的投资情绪。悲观投资者情绪不是股票收益的格兰杰原因,但是股票收益是悲观投资者情绪的格兰杰原因,显然股票价格的下跌容易引起投资者的悲观情绪。

四、结论和建议

(一)结论

本文选取的实证期为2015年1月到2019年12月,以换手率、市盈率、成交量、新增开户数和投资者信心指数作为投资者情绪的代理指标,通过主成分分析法构建投资者情绪综合指标,通过Granger因果关系检验得出两者之间的影响。具体结论如下:股票收益能够对积极的投资者情绪产生影响,积极的投资者情绪也可以影响股票收益。股票收益也能对消极的投资者产生影响,但是并不能说明消极的投资者情绪能够对股票收益产生影响。

(二)建议

从监管者角度来看,首先监管部门应该完善落实相关政策法规,通过立法方式严格上市标准。对于违法行为,如财务报表作假等行为应通过法律予以严惩。其次,加强对公司上市过程的监管,严格把控上市流程的每一个环节,避免上市中间商为了自身利益而违背职业道德和法律规范。此外,监管者还应做好信息披露工作。投资者有时难以对所获取的信息进行正确的解读,是因为信息披露不充分而导致信息成本过高,信息搜集不够完整。同时,投资者也会受不实信息的影响,从而导致不理性的投资行为,因此,监管者必须对信息的发布进行审核,同时对于那些传递不实信息的媒体,进行相应的惩罚措施。

从个人投资者角度来看,首先应该学习股票市场以及股票交易的相关知识,学会分析股价波动的原因,多关注国家的大政方针和企业的发展状况,培养自己对于宏观经济状况的把握和微观经济的敏感度,以更加理性的态度对待股市的波动。其次要加强风险认知,投资者要根据自身的抗风险能力来进行适度投资。当出现亏损较多的情况时,要学会及时止损。如果不能理性的对其进行判断,孤注一掷,反而会造成了更大的损失。总之,投资者要改变刻板观念,学习相关的知识技能,克制非理性交易,注意防范金融风险,同时尊重市场、理解市场和顺应市场,只有这样才能在市场中获利。

猜你喜欢

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年7期)2016-09-29