乡村振兴大背景下普惠金融对农村居民幸福感的影响

2020-11-28 07:40周秀芳董子婧史霁翔杨继杨超

西部论丛 2020年12期

周秀芳 董子婧 史霁翔 杨继 杨超

摘 要:本文基于2012、2014、2016和2018年与贵州省实地调查数据,使用有序模型,实证检验农村普惠金融对农民主观幸福感的影响。研究发现,普惠金融对农民主观幸福感具有显著的正向作用。农村普惠金融发展程度越高,农民主观幸福感越强;性别、年龄、受教育程度、健康状况、家庭总收入、水源质量对农民主观幸福感有显著的正向影响。为使广大农民有更高的幸福感,一方面,政府部门应继续推进农村金融网点建设以降低服务获取难度,另一方面,应宣传相关知识增强农民对普惠金融及其他惠农政策的信任,提高金融利用率,最后,应降低普惠金融抵押贷款、保险等业务的门槛,鼓励农民进行购房、投资和创业等活动,从而提高自身福利水平。

关键词:普惠金融;幸福感;有序模型;中国家庭追踪调查

一、引言

人民幸福是经济社会发展的终极目标,也是国家制定政策的根本出发点。习近平在党的十九大报告中强调,为人民谋幸福是中国共产党的初心。党的十九届四中全会也指出:“确保党和人民赋予的权利始终用来为人民谋幸福”。幸福感亦称主观幸福感,具有强烈的主观色彩,属于宽泛的现象范畴[1][2],它是人们的情绪反应和对生活满意程度的整体判断和综合评价。中国是农业大国,脱贫攻坚战略要稳步推进,首先得解决好“三农”问题,而其关键在于提高农民收入和优化收入结构,使他们有获得感和幸福感。近年来,党和政府高度重视普惠金融的发展[3]。普惠金融亦称包容性金融,致力于缩小城乡差距、地域差距和群体差异,给经济社会中的每个人提供一种平等、多样、可承受的金融服务。农村普惠金融是我国金融体系的重要环节,它直接或间接影响农民的收入水平。2018年银保监会在《中国普惠金融发展报告》中强调,普惠金融要着眼于金融服务空白和不足的地区[4]。新冠疫情爆发后,尤其在当前我国实行乡村振兴战略的大背景下,普惠金融的重要性进一步凸显。因此,关注农村普惠金融对农民幸福的影响具有十分重要的意义。

当前学界对于幸福感影响因素的研究十分丰富。基于“隧道效应”解释“相对收入”对主观幸福感的作用机制:他人收入上升可能会对民众幸福感产生正向激励,但如果随后发现自身收入没有产生同样上升,则会产生强烈的不满[10][6]。同时,罗楚亮、张学志等、袁正等、阳义南等以及李粉等的许多研究也得出了类似的结论[7][8][9][10]。裴志军就认为家庭社会资本是间接通过相对收入来影响主观幸福感的[11]。认为收入在解释幸福感变化时只有小部分贡献,其他变量如寿命、工作时间、通货膨胀等都有助于幸福感变化的解释[12][13]。基于以上研究和参考实际情形,本文提出假设:农村普惠金融的发展能促进农民增收,提高农民幸福感。本文利用和实地调研数据,分析贵州省各地区农村普惠金融发展水平,并通过面板数据分析普惠金融及其它因素对农民主观幸福感的影响。

二、普惠金融发展水平的测度

(一)普惠金融发展指数的计算方法

借鉴、黄艳辉普惠金融发展指数的构建方法[14][15][17],基于每万人拥有的金融机构数、每万人拥有的金融机构服务人员等指标,拟构建农村普惠金融发展指数(),模型如下:

其中:k表示个数,i表示第i个指标,表示指标i对普惠金融指数的贡献,表示第i个指标的实际取值,分别表示第i个指标的最小值和最大值;r为敏感性系数,,为简便起见,本文只研究时的普惠金融发展指数;的取值在0到1之。数值越大,表示普惠金融发展程度越高,即金融包容度越高,反之,则表示普惠金融发展程度越低,即金融排斥度越高。

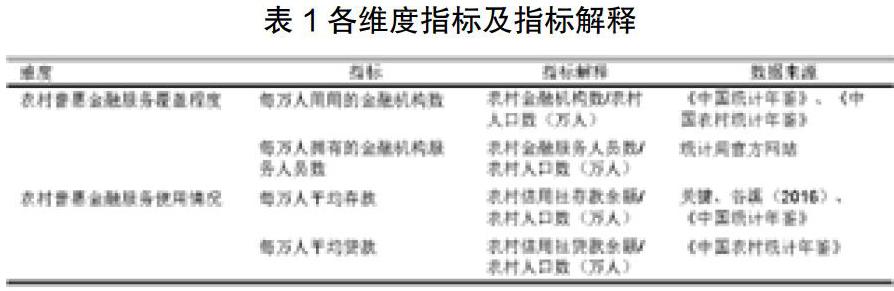

(二)维度与指标解释

田霖选取来自农户、企业、区域三方面的指标来构建我国农村金融包容区域差异的测度指标体系[16]。李春霄、贾金荣从金融服务的深度、可得度、使用度、可负担度四个维度来衡量金融排斥程度[18]。本文综合学者研究,结合实际情况与相关数据易得性考量,选取以下维度指标:

维度一:农村普惠金融服务覆盖程度。人口基数相同之下,农村金融机构网点越多、从业人员越多,农民获得金融服务就越便捷。故约定农村普惠金融覆盖程度的评价指标为:每万人拥有的金融机构数、每万人拥有的金融机构服务人员数。

维度二:农村普惠金融服务使用情况。有些金融网点定位不准确,仍以可持续发展为首要目标,忽略为农民服务的宗旨。为了实现利益最大化,多数农村网点仍以传统规范区分个人信用等级,導致一部分农民不符合现代信用系标准而被拒之金融服务的门外。所以,为测度准确的金融服务使用情况,设置以下两个指标:每万人平均存款、每万人平均贷款。

(三)贵州省十地区普惠金融发展指数

运用上述方法,从《中国统计年鉴》、《中国农村统计年鉴》、各地统计局官网中选取2012、2014、2016和2018年贵州省十个地区:贵阳市、六盘水市、遵义市、安顺市、毕节市、铜仁市、黔西南州、黔东南州、黔南州、贵安新区的相关原始数据,计算当地农村普惠金融发展指数,如表2所示。越靠近1,表示当地普惠金融发展水平越高,越靠近0,则代表当地普惠金融发展程度越低。

三、数据来源与模型设定

(一)数据来源

本文现阶段数据主要来自中国家庭追踪调查(),该调查覆盖25个省、直辖市及自治区的16000多个家庭的全部成员,采用的系统抽样方法提高了样本代表总体的效率。根据研究需要,保证数据可比性的前提下,选择2012、2014、2016和2018年的CFPS调查据作为样本来源,剔除变量中存在数值缺失的样本,保留有效样本6135个。

(二)变量选择与描述

1.被解释变量。本研究议题为“农村普惠金融指数对农民幸福感的影响”,被解释变量为农村居民主观幸福感(),对应问卷里的问题“你对自己生活的满意程度”,该问题共设置五个选项,数值1到5分别表示从“非常不满意”到“非常满意”。尽管问卷中设置了问题“你觉得自己有多幸福”,但因为该问题要求受访者在0到10之间选择,与多数主观幸福感研究中使用的1到5分制不同,无法满足研究需求,故本文并未使用。申云、等学者认为幸福感也指生活满意度,因此可以作为主观幸福感的代理变量[19]。

2.关键变量。关键解释变量是农村普惠金融发展程度,对应上文计算出的普惠金融发展指数()归一化处理后的数据,根据其大小与比重关系分别赋值1到5,表示“普惠金融发展程度低”到“普惠金融发展程度高”。

3.控制变量。参考相关研究,本文还将一些可能会对幸福感产生影响的控制变量纳入模型,主要选取性别、年龄、受教育程度、健康状况、家庭总收入、耕地规模、水源质量等作为控制变量。

本文选取年龄、性别、受教育程度、健康状况来衡量受访者的个体特征。这些特征不仅会影响农村居民的个体行为,还会影响其家庭成员的行为。由表3可知,被调查者平均年龄46.25岁,标准差较大,说明当下农村劳动力存在老龄化现象。相对于女性与身体较差的人而言,男性与身体健康较好的劳动者可能幸福感更强。受教育程度越高的劳动者,不仅学习能力更强,还有一定的文化积累,可能具有相对较正确的价值观,主观幸福感可能更高。

选取家庭总收入、耕地数量、水源质量作为家庭层面的控制变量。家庭总收入越高,生活条件越好,有助于提升其主观幸福感。耕地规模越大,家庭收入相对更高,从而可能增强农民主观幸福感。生活用水质量越高,农民的生活质量可能相对更好,有助于增强农民主观幸福感。

(三)模型设定

本研究中被解释变量“主观幸福感”为排序数据,若采取OLS估计会使得计算结果产生错误,参照蒋玲、胡凯、陈江华的做法[20],使用有序模型进行分析,模型如下:

其中,被解释变量表示第i位农民的主观幸福感;关键变量表示第i位当地农村普惠金融发展程度;为控制变量,表示第i个农民的年龄、性别、受教育程度、健康状况、家庭总收入、耕地数量和水源质量;为待估参数,则为控制变量对应的待估系数的向量;为随机扰动项。

四、实证分析结果与讨论

本研究中农村居民主观幸福感属于有序分类变量,因而使用进行有序模型估计。表4表示在贵州省农村地区样本下使用有序估计方法检验普惠金融对农民主观幸福感的估计结果。为了使结果更加稳健,逐步增加了反映农民个体特征、家庭因素等控制变量。结果具有统计层面的显著性,根据表4的估计结果,普惠金融发展程度变量每增加1单位,农民主观幸福感提升0.0561单位。反映了农村普惠金融的发展总体上对农民主观幸福感的提升是有利的——普惠金融的发展,有利于增大其他劳动要素的投入比例,增强农民主观幸福感。对于各控制变量,根据表4的估计结果,从年龄的回归系数看,年龄对农民主观幸福感在5%的统计层面存在显著的正向影响;受教育程度与农民主观幸福感具有正相关关系,并且具有显著性,农民接受教育的程度越高,越有利于增强农民的主观幸福感,与章逸然等进行类似分析得出的结果一致[21];健康状况的回归系数是正向的,并且具有显著性,农民的身体健康状况越健康,越有利于农民主观幸福感提升。从农民的家庭背景看,家庭总收入与农民主观幸福感具有正相关关系,在的水平上显著,家庭总收入每增加1个单位,农民幸福感增加0.136;农地规模对农民主观幸福感有着正向影响,但并未通过显著性检验,这可能是由于中国农地经营的规模很难超过百亩,小农户占比较大,使得耕地数量对农民主观幸福感的影响并不显著;水源质量对农民主观幸福感有着正向影响,并且具有显著性。

为验证实证结果的可信度,本文通过两种方式对全国样本进行稳健性检验。表5报告了有序估计的结果表示,农村普惠金融发展程度与农民主观幸福感均存在正相关关系,并且在1%置信水平上显著。上述检验表明,有序的估计结果与有序估计得出的结论是一致的。另外,各控制变量的估计结果与上述略有差异但基本一致,此处不再叙述。通过稳健性检验,农村普惠金融与农民主观幸福感存在正相关关系的实证结果得到更加充分的证明。

同时,为更加具体解释农村普惠金融对农民主观幸福感的影响,本文使用计算了普惠金融发展程度对农民主观幸福感影响的边际效应。表6报告了农村普惠金融对幸福感影响的边际效应的结果。通过农村普惠金融对农民主观幸福感的边际系数发现,普惠金融与农民“非常不幸福”“不幸福”“一般”之间有着显著负相关关系,而与农民“比较幸福”“非常幸福”呈现显著正相关;即普惠金融发展程度每增加1个单位,农民主观幸福感提升0.0561个单位,同时农民主观幸福感为“非常不幸福”“不幸福”“一般”的概率下降0.302%、0.608%、0.460%,而“比较幸福“”非常幸福”的概率上升0.571%、1.80%。

五、结论与建议

(一)结论

农村普惠金融对农民主观幸福感存在显著的正向影响。普惠金融服务的不断普及,降低了劳动要素获得难度,促进了农业生产效率提升,减轻了农民生产负担压力,从而增强了农民主观幸福感。从多个变量的回归结果看,控制变量中的年龄、受教育程度、健康状况、耕地规模、水源质量对农民主观幸福感的影响是显著的,但是在不同水平上其显著性存在一定差异。受教育程度越高的农民,不仅学习能力较强,也有一定文化积累,其主观幸福感越高;家庭总收入增加,农民主观幸福感越强;年龄越大,其主观幸福感越高;身体状况越健康,当地水源质量越高,农民主观幸福感越强。

(二)政策建议

1.加快推进我国乡村振兴战略与农村普惠金融网点的建设。出台完善的农业普惠金融补贴政策,充分发挥惠农增收效应,加大农机等现代化设施购置和使用的补贴力度,将普惠金融落到实处,给农民更大的优惠,推动农业现代化、高效化,以缓解农村劳动力不足,减轻农民生产负担,提高农民生产积极性和农业生产效率,增加农民收入,从而增强农民主观幸福感。鼓励专业人员赴农村建设,同时国家给予一定政策倾斜,提高当地金融服务可获得性,2.增强农民对普惠金融和其他支农惠农政策的信任感。由于农民对政策不够了解,往往因为缺乏信任拒绝使用金融服务[22]。為使农村普惠金融服务落到实处,应以宣传或培训的方式增加农民对于普惠金融的认知,从而促进金融服务的开展。3.适当放宽普惠金融的信贷约束。目前,按照现代金融信用评级体系,很大一部分农民信用资质无法得到金融机构的认可,这不利于农户开展规模化的农业生产经营和非农生产经营。可以适当降低农民进行抵押贷款等金融活动的门槛,比如以试点形式逐步推进,做好银行等金融机构对承包经营权证书的认证机制,方便农民获得抵押贷款等[20],从而开展要素投资、转型创业或其他改善生活设施的活动,提升农民自身的福利水平。

参考文献

[1] 邹围.就业质量对居民主观幸福感影响研究[D].华东师范大学,2018.

[2] DienerE,TovW.Subjective well-being andpeace[J].Journal of Social Issues2007,63(2):421-440.

[3] 国务院.推进普惠金融发展规划:2016~2020年[M].北京:人民出版社,2016.

[4] http://www.gov.cn/xinwen/2018-09/28/5326318/files/44047c056eea41b68f24005a76a7d3f9.pdf

[5] HIRSCHMANAO,ROTHSCHILDM.The Changing Tol-erancefor Income Inequality in the Course of Economic Development[J].Quarterly Journal of Economics,1973,87(4):544-566.

[6] CLARKAE,OSWALDAJ.Satisfaction and comparison income[J].Journal of Public Economics,1996,61(3):359-381.

[7] 羅楚亮.绝对收入、相对收入与主观幸福感———来自中国城乡住户调查数据的经验分析[J].财经研究,2009,35(11):79-91.

[8] 张学志,才国伟.收入、价值观与居民幸福感:来自广东成人调查数据的经验证据[J].管理世界,2011(9):63-73.

[9] 袁正,郑欢,韩骁.收入水平、分配公平与幸福感[J].当代财经,2013(11):5-15.

[10] 阳义南,章上峰.收入不公平感、社会保险与中国国民幸福[J].金融研究,2016(8):34-50.

[11] 裴志军,家庭社会资本、相对收入与主观幸福感:一个浙西农村的实证研究[J].农业经济问题,2010(7):22-29;111.

[12] TELLARDMA,CCULLOCHR.GrossNational Happi-nessasan Answer to the Easter linParadox?[J].Journal of Development Economics,2008,86(1):22-42.

[13] 朱建芳,杨晓兰.中国转型期收入与幸福的实证研究[J].统计研究,2009,26(4):7-12.

[14] Sarma,MJPais.Financial Inclusionand Development[J].Journa of International Development,2011,23(5):613-628.

[15] Sarma,Mandira.“Measuring Financial Inclusion.”Economics Bulletin,2015,35(1):604-611.

[16] 田霖.我国农村金融包容的区域差异与影响要素解析[J].金融理论与实践,2012(11):39-48.

[17] 黄燕辉.普惠金融发展、城镇化与城乡收入差距——基于广东省面板数据的实证分析[J].《西部金融期刊》.2019.

[18] 李春霄,贾金荣.我国金融排斥程度研究——基于金融排斥指数的构建与测算[J].当代经济科学,2012(2):9-15.

[19] VEENHOVENR.IsHappiness Relative?[J].SocialIn-dicators Research,1991,24(1):1-34.

[20] 蒋玲,胡凯,陈江华.农业机械应用对农民主观幸福感的影响:基于CLDS数据的实证分析[J].新疆农垦经济,2020(2):33-40.

[21] 杨继东,章逸然.空气污染的定价:基于幸福感数据的分析[J].世界经济,2014,37(12):162-188.

[22] 尤亮,杨金阳,霍学喜.绝对收入、收入渴望与农民主观幸福感——基于陕西两个整村农户的实证考察[J].山西财经大学学报,2019,41(3):16-30.

基金:贵州大学大学生研究训练(SRT)计划项目

猜你喜欢

中国品牌(2021年7期)2021-08-09

奥秘(2020年3期)2020-04-01

读者·校园版(2019年17期)2019-08-13

世界博览(2018年11期)2018-06-11

宠物世界·狗迷(2017年10期)2018-02-05

商情(2012年48期)2017-11-08

商场现代化(2016年26期)2016-11-21

商场现代化(2016年26期)2016-11-21

时代金融(2016年23期)2016-10-31

科技视界(2016年21期)2016-10-17