上市公司首次发布股权激励计划市场反应研究

2020-11-27 09:48:00刘祝韵湖北经济学院湖北武汉430205

湖北经济学院学报·人文社科版 2020年11期

刘祝韵(湖北经济学院,湖北 武汉430205)

一、问题的提出

股权激励是一种对管理层或其他核心人才实施的长期激励工具,通过调整使激励对象与公司利益一致,以达到公司长期目标。 当公司发布股权激励后,由于投资者存在积极的预期,公司的股价会出现短期的波动。 这种短期的波动即是投资者对股权激励事件的市场反应。 我国上市公司的股权激励主要从2006 年出台 《上市公司股权激励管理办法 (试行)》 后开始展开。 但因为早期受到我国证券市场环境等影响,股权激励也经历诸多问题。 随着运用股权激励的公司逐步增加, 证券会对我国股权激励管理条例逐步修改和完善,2016 年7 月13 日,证券会正式出台《上市公司股权激励管理办法》,我国股权激励进入规范化发展阶段。

学者一般通过研究股权激励的市场反应和业绩效应来了解股权激励的作用, 其中市场反应代表了短期的效果,业绩效应代表了长期的效果。 赵华伟(2016)通过分析样本公司中的国有控股和非国有控股公司发现,市场对国有控股上市公司股权激励的市场反应更大。 王玲(2015)研究发现中小上市公司实施股权激励后也能够产生正向市场反应,投资者对其具有积极反应。 王浩(2018)认为实施股权激励后,高管与股东利益趋同导致高管产生积极适时披露公司业绩、提高公司股价的动机。

本文从短期效果出发,选取的数据年限长,使得本文的结论具有参考价值。同时,本文既对所有样本公司的超额收益进行分析,也研究样本中不同的股权激励模式、不同的企业类型所产生的市场反应。 通过研究不同的股权激励方式发布前后引起的超额收益的变化, 可以使公司更好地了解其带来来市场反应程度,为公司选择股权激励模式提供决策。对不同类型公司的研究, 引发了对国有控股上市公司股权激励缺乏的思考。长期股价的上升还是取决于公司日后业绩是否增长,本文结论可以促使投资者理性看待公司发布股权激励事件。

二、研究设计

(一)研究思路与方法

通过万得金融数据库收集和整理资料, 筛选出从2006年到2019 年首次发布股权激励计划的A 股上市公司, 查询其在窗口期内的股票收盘价,计算收益率;查询其在窗口期内的股票收盘指数,计算市场收益率。 运用事件研究法计算超额收益率,并对结果进行分析。

(二)股权激励不同模式的区分

本文主要研究我国运用最广泛的两种股权激励模式:限制性股票和股票期权。当获取股票期权后,激励对象会努力提高未来行权时的股价。 此时的股价与事先确定的行权价差距越大,则激励对象变卖股票获得的收益越多。对于限制性股票而言,行权价仅仅不低于其50%,因此当公司设置的行权价很低时,即使激励对象未曾努力提升业绩,仍有可能在行权时获取收益。

(三)提出假设

股权激励不仅可以用来解决委托代理之间的利益冲突问题,同时也可以有效地激励人力资本的增长,促进激励对象更好地为公司业绩提升付出努力。 这个观点得到了许多学者的支持,例如王秀芬(2017)和方明(2017)研究表明股权激励可以有效地激励高管努力工作,公司业绩因而提升。 因此,本文提出以下假设:

H1:公司首次发布股权激励公告后,会带来正向显著不为0 的超额收益。

在我国,股权激励计划泄露的现象一直存在。如若股权激励计划存在泄露,那么会有投资者在公告前便大量买进股票,导致股价出现提前波动,因此提出:

H2: 在股权激励方案公告前出现了正向的超额收益,并能通过显著性检验,股权激励计划在泄露。

就股票期权来说, 激励对象需要确保未来股价的涨幅才能保障自己的收益;而对于限制性股票而言,如果授予日的价格很低,那么激励对象也能获得收益。 因此,股票期权模式产生的激励效果可能更强。由此推测,投资者会更加看好股票期权,市场对股票期权的反应会更大,引起的股价波动会更强。因此提出下以下假设:

H3:股票期权模式的股权激励所带的市场反应比限制性股票模式的市场反应更大。

国有控股企业和非国有控股企业存在以下不同。第一,国有控股企业的决策既受到政府管理的干预, 同时也承担着不同的企业任务,例如保证国有资产的增值与保值,以及减少失业、安抚职工等等一些政策性任务。 因此,公司股价的上升并不是国有控股公司的唯一目的, 即使公司对激励对象实行了股权激励计划, 也可能无法将激励对象的利益目标和公司的利益目标达成一致, 这便导致股权激励在国有企业的背景下可能不会产生应有的激励效果。

第二, 国有控股上市公司的管理层大部分都来自政府的行政任命,较非国有控股上市公司的管理层而言,国有控股管理层缺乏自由竞争、缺乏动力。股权激励能给予国有控股管理层因自身利益增加随之产生的动力, 因此股权激励的施行可能更能激励国有控股管理层。

综合以上两点,本文从第一点出发,推测投资者可能更加看好非国有控股公司的股权激励计划, 非国有上市公司引起的股价波动更大。 据此本文提出第四个假设:

H4:市场对非国有控股上市公司股权激励计划的市场反应更加积极,能获得更高的超额收益。

(四)样本选取

本文样本范围为2006 年1 月1 日至2019 年12 月31日,成功实施股权激励方案的沪深A 股上市公司。 本文主要研究公司的首次股权激励,原因有以下两项:一是因为一家样本公司可能在此期间发布过上百条股价激励, 这会使得数据量太大; 二是因为首次发布权激励计划更能反映股权激励的市场反应。 剔除数据不详以及st、*st 的公司后,总有1502 家上市公司符合范围。

(五)超额收益率的计算

本文对期望收益率的计算参考周晓东 (2015)、 方明(2017)的研究方法,采用最常用的市场模型。 根据市场模型,用估计窗口(-120,-21)内股票的收益率和市场收益率,通过最小二乘法来估计回归系数和,通过回归系数计算期望收益率。

三、实证研究

(一)总样本实证检验结果与分析

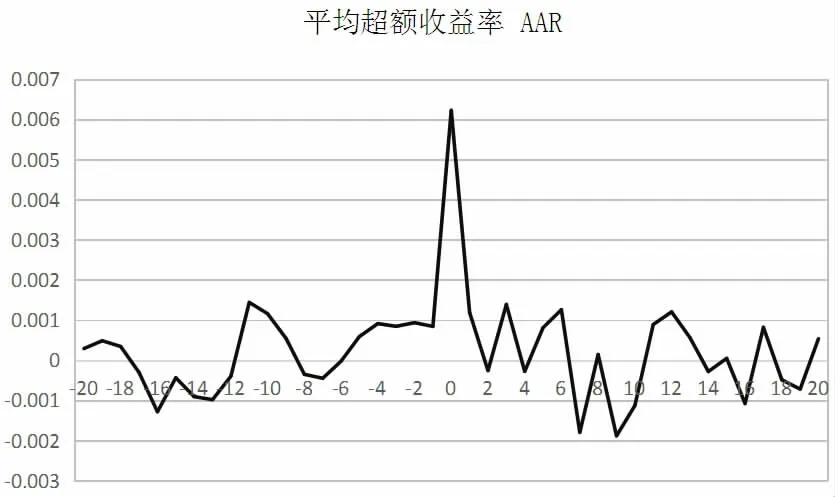

1. 平均超额收益率走势图

图1 所有样本公司的平均超额收益率

2. 显著性检验

3. 结论

(1)在事件日当天,超额收益率达到了(-20,+20)区间内的最大值。 并且在预案公告日当天,T 检验的P 值为0.0001,通过了1%显著性水平上的检验。 综上所述,超额收益率达到正向最高,且显著不为0,说明股权激励计划的公告带来了正向的超额收益,引起了正向的市场反应。H1成立。在窗口期(-1,0)平均累计超额收益率增长的幅度最大,说明股权激励的市场反应主要集中在事件日当天。

(2)进一步观察平均超额收益率的走势图,发现在(-12,-10)区间内超额收益也出现了一个大幅度上升的情况,通过对这段时间做显著性检验, 发现预案公告前第12 天和第11天也通过了5%的显著性水平的检验。 可以看出股权激励正常情况下,如果没有利好消息的提前泄露,在预案公告日前不会出现正向的且通过显著性检验的超额收益率, 但图1 出现了如上情况,由此可以得知股权激励事件提前引起了股价波动。结合本文的分析和其他文献的结论, 本文认为这是因为股权激励计划存在泄露的情况, 市场上的投资者提前获知了股权激励计划的信息,导致股价提前出现波动,并且投资者已经得到了超额收益。 但泄露导致的股价波动没有预案公告日导致的股价波动大的原因是因为这种泄露仅仅存在于部分投资者之间,不可能市场所有投资者都提前知晓了股权激励计划,因此仍然表现为预案公告日的超额收益率最大,综上H2成立。

(二)不同股权激励模式的市场反应比较

1. 数据筛选

在1502 家样本公司中,限制性股票有980 家,股票期权有384 家,剔除股票增值权16 家,剔除同时发布两种及以上方式的公司61 家。

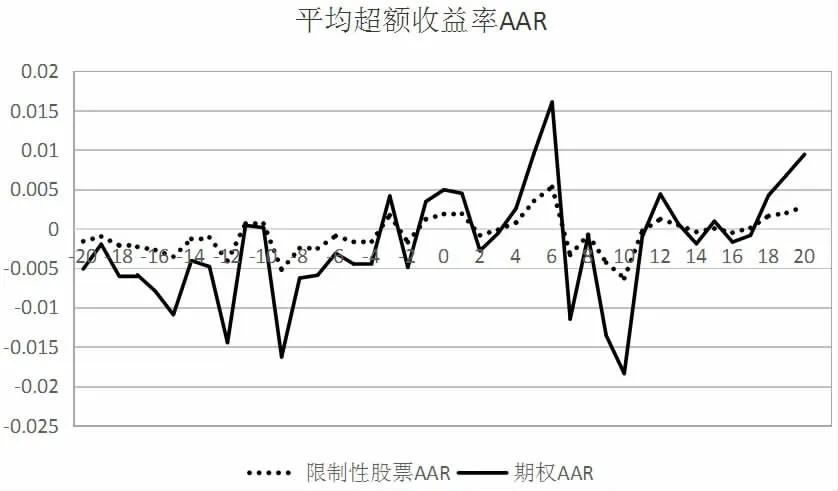

2. 平均超额收益率走势图

图2 不同模式的样本公司的平均超额收益率

3. 显著性检验

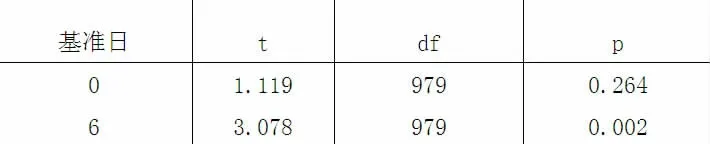

通过图2 发现,在区分模式之后,限制性股票的超额收益率的最高点出现在预案公告后第6 天, 股票期权的超额收益率的最高点也出现在预案公告日后第6 天。因此,做显著性检验时,多检验了这两天的交易日,检验结果如下:

表2 限制性股票模式的股权激励在事件日和事件日后第6 个交易日的显著性检验

表3 股票期权模式的股权激励在事件日和事件日后第6 个交易日的显著性检验

4. 结论

通过图二我们可以很明显地看出在(-20,+20)事件窗口内,股票期权模式的超额收益率的波动,无论在正向波动还是负向波动上,都比限制性股票模式的超额收益率的波动更大。由此可以证明H3,即股票期权模式的股权激励所带的市场反应比限制性股票模式的市场反应更大。

两者在预案公告当天,虽然超额收益率都为正,但都未通过显著性检验, 分析原因可能是此时超额收益率还未达到一定高的值,因此还未能检验到显著的值。 另外,因为这两种股权激励的超额收益率的最高点不在预案公告当天, 因此对超额收益率最高点进行了显著性检验, 得知限制性股票模式的超额收益率通过了1%的显著性检验, 这种情况可能是由于市场对股权激励作出的反应延迟了。

(三)不同类型企业的市场反应比较

1. 数据筛选

在1502 家样本公司中,国有控股上市公司的样本公司有140 家,非国有控股上市的样本公司有1362 家。

2. 平均超额收益率走势图

图3 不同企业类型的样本公司的平均超额收益率

3. 显著性检验

表4 非国有控股上市公司的股权激励的显著性检验

表5 国有控股上市公司的股权激励的显著性检验

4. 结论

国有控股和非国有控股公司都在事件日当天达到最高超额收益率,且超额收益率显著不为0,又再次证明了H1。

但是由图3 发现, 在事件窗口内国有控股上市公司的平均超额收益率的波动远远大于非国有控股上市公司的平均超额收益率,这与H4不符合。另外,可以明显看出国有控股上市公司超额收益率的走势图与所有样本公司超额收益率的走势图基本一致。综合上述,国有控股上市公司股权激励计划所带来的市场反应更大。 在本文未经筛选的1502 家样本公司中,国有控股上市公司仅仅只有140 家, 国有控股上市公司的股权激励计划没有非国有控股的多, 分析出现这种情况的原因可能是投资者更加希望国有控股上市公司实施股权激励。

四、结论

本文应用事件研究法,以1502 家首次发布股权激励计划的A 股上市公司为样本,通过超额收益率的变化来衡量投资者的市场反应。 本文主要结论如下:

预案公告日当天引起了正向且显著的超额收益率, 由此证明了实施股权激励会带来正向的市场反应, 投资者看好公司未来的业绩发展,因此投资者购买股票,使得市场上的股价上升,投资者也相应获得了超额收益。

通过在预案公告前便出现的市场反应, 说明股权激励计划存在泄露。针对这种泄露情况,建议相关部门完善股权激励审批制度,规范A 股市场信息披露,同时加强监管部门的监管力度。

股票期权模式的股权激励比限制性股票模式的股权激励引来的市场反应更大, 即投资者更加看好股权期权模式的股权激励,其原因可能是因为期权只是一种权利,激励对象经营提高公司股价的动机更明显, 行权时的市场股价大于行权价格,激励对象便能享受到收益。但是对于限制性股票模式的股权激励而言,如果限制性股票的授予价格很低,那么即使激励对象不努力提升业绩,也能获得收益。限制性股票主要动机在于限制激励对象的工作年限或设定业绩目标。 因此限制性股票模式的股票股权激励的效果不如期权模式的效果强, 市场更加看好股票期权模式的股权激励, 这种态度表现为股价的超额收益率更加剧烈的波动。从这点出发,公司在发布股权激励时,应该合理分析公司的现状以及激励对象的特点,选择合适的股权激励方式,并设定合适的行权条件。在发布限制性股票模式的股权激励时,应当确定合理的授予价格。

对国有控股和非国有控股的研究,与事先的假设不符,投资者对国有控股发布股权激励的反应反而更大, 因此本文认为出现这种情况的原因可能是因为国有控股公司股权激励计划过于缺乏。 国有控股管理层缺乏自由竞争、缺乏动力。 而股权激励能调动员工的参与激情,唤醒员工的活力、提升公司竞争力。因此市场对国有控股发布股权激励的事件更为看好,市场反应更大。

最后通过分析平均超额收益率的走势图, 我们可以发现股价虽然会受到股权激励的影响, 但其波动在事件日最为明显,事件日前及后的超额收益并不稳定,因此投资者在进行投资决策时,应理性看待公司发布股权激励事件,谨慎选择投机行为,时刻谨记风险。

猜你喜欢

中学生数理化·中考版(2021年9期)2021-11-20 06:17:30

中国外汇(2019年15期)2019-10-14 01:00:44

中国外汇(2019年23期)2019-05-25 07:06:32

临床医药文献杂志(电子版)(2017年11期)2017-05-17 04:47:59

临床骨科杂志(2017年1期)2017-03-07 00:54:04

股市动态分析(2016年23期)2016-12-27 19:01:58

股市动态分析(2016年22期)2016-12-27 10:39:02

能源(2016年2期)2016-12-01 05:10:43

股市动态分析(2016年7期)2016-09-29 11:18:25

股市动态分析(2016年4期)2016-09-29 08:39:10