中南建设接连高溢价拿地销售目标承压

2020-11-25 12:28王志雷玄

中国质量万里行 2020年8期

王志 雷玄

离两千亿级阵营仅有咫尺之遥,职业经理人陈凯选择离开中南置地。

陈凯治下,中南建设规模实现了由不到400亿元向近两千亿元的演进。丝毫不夸张地说,过去3年,陈凯绝对称得上是中南置地的“灵魂”人物。陈凯出走后,中南建设将2020年销售目标设定为15%的增幅,约为2255亿元。

现在看来,要实现上述目标,压力不小。

7月4日,中南建设披露了2020年上半年销售情况,累计实现合同销售金额813.7亿元,仅完成了年度目标的36.09%。这也意味着要如期完成销售目标,下半年月均要卖出240亿元的房子。事实上,今年二季度加快销售以来,中南建设也仅有6月的销售超过200亿元。

高溢价拿地

规模渴求之下,中南建设也在加快拿地节奏。

《中國质量万里行》梳理发现,2020年二季度,中南建设拿地价款为253.23亿元,而一季度不过37.99亿元。经统计,今年上半年,中南建设共新增规划建筑面积701.07万m2,新增土储已超2019年的七成,足见拿地积极性之高。但,其中也不乏高溢价拿地。

最近一次较高溢价拿地可以追溯至6月29日,46轮竞价后,温州景轩置业有限公司(下称“景轩置业”)以8.41亿元代价竞得温州龙港市新城XC631地块。该地块起价为6亿元,溢价率40.17%。据企查查数据,景轩置业为中南建设间接控制的全资子公司。

最为凶猛的一次则可往前推至6月2日,力拼221轮竞价,中南建设以5.52亿元代价将江苏徐州凤凰山集聚区8号地块收入囊中,溢价率高达138.96%。

早在今年4月,中南建设就于土拍市场频频“阔绰”出手。

将时间推至4月下旬,中南建设先是竭力厮杀340轮,终以19.95亿元代价成功斩获江苏南通川姜镇新江海河东侧、世纪大道北侧地块,溢价率59.65%。后又激烈争夺252轮,以10.92亿元的代价获取浙江绍兴上虞区城北53号地块,溢价率70.62%。

在这之前的4月上旬,中南建设还相继以60.5%、42.2%的溢价,拿下福州福清2020拍03号地块和江苏徐州丁万河C地块,相应代价16.16亿元和3.61亿元。此外,3月中旬,中南建设就以“9.9亿元代价+49.77%溢价”竞得常州武进区JWJ20200202地块。

以上不过为中南建设溢价拿地的冰山一角。

“接连较高溢价拿地,说明中南建设还是坚持继续做大规模。但这也使得拿地潜在成本增加,后续开发约束也会相应增加。倘若企业资金上出现问题,就会比较被动。”知名地产分析师严跃进分析认为。就土储分布来看,近两年来,中南建设三、四线城市占比均在6成之上。

据其财报披露,截至2019年底,中南建设共有372个项目,在建面积合计3078万m2,未开工项目规划建筑面积合计1148万m2。在全部未来可竣工的4226万m2项目资源中,一、二线城市面积占比约36%,三、四线城市面积占比约64%。

“中南的土储布局对三、四线城市依赖很大,但需注意的是,三、四线城市也有很多不确定性。尤其三、四线城市整个销售行情能否在拉起来,面临诸多不确定,这对其整个土地储备结构和质量也造成一定压力。”严跃进如是表示。

“公司可售面积中部分弱三四线城市项目未来面临的销售去化压力将加大”,“公司房地产业务在三、四线城市占比较高,去化压力加大”,东方金诚国际信用评估有限公司和联合信用评级有限公司在中南建设《主体及相关债项2020年度跟踪评级报告》、《公司债券2020年跟踪评级报告》中指出。

正如中国企业资本联盟副理事长柏文喜所分析认为,过多土储位于三、四线城市,虽然对于保持企业的市场规模有一定作用,但是弊端也十分明显。在他看来,三、四线城市单位产品盈利空间会比较小。再者,由于市场格局变动,三、四线城市产品去化也相对困难,在影响企业盈利的同时也会拖慢企业的周转速度,从而对企业现金流带来负面压力。

权益销售金额占比逐年走低

建筑业起家的中南集团,于1997年迈入地产开发。彼时,时年35岁的陈锦石带领中南集团投资开发了青岛中荣大厦,完成了其进军地产领域的第一步。2002年10月,中南集团进入南京。

2005年2月,中南集团获取南通中央商务区项目,开启了自身“大盘时代”。这也是中南集团至今都引以为傲的项目,在其官网历程一栏大书特书,“以5000万元,撬动总投资额35亿元的南通CBD大盘,实现‘当年拿地,当年开盘,当年现金流回正,创下了当年长三角地王的商业奇迹。”

不难看出,早在2005年,中南集团就走上了高周转道路。

此后,中南集团还开发了中南世纪城。凭借此项目,打响了自身在江苏地区的品牌。

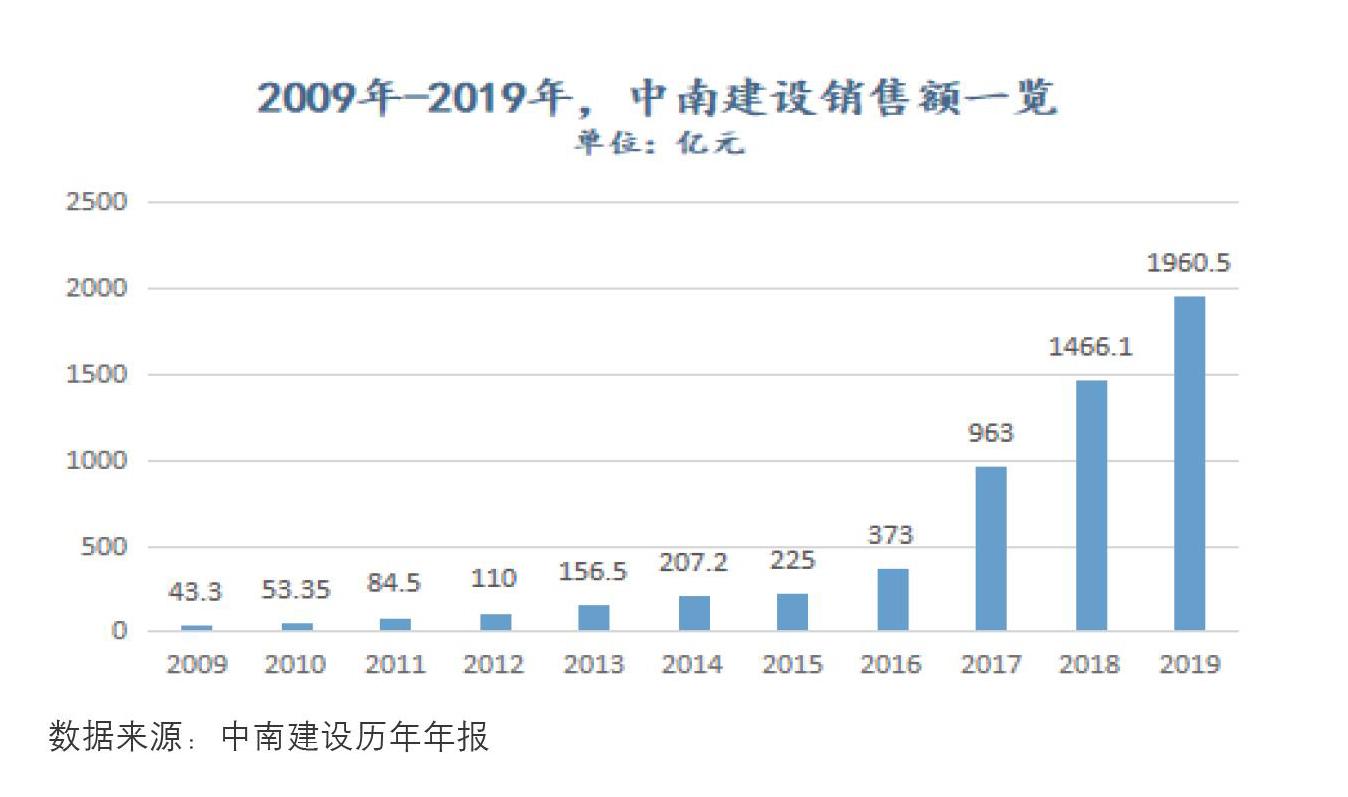

2009年7月,中南建设完成了对大连金牛的借壳,成功登陆资本市场。当年,上市公司实现预售金额43.3亿元。3年后,中南建设规模突破百亿大关,实现签约金额110亿元。2013年,中南建设进一步提升“快周转”操盘能力。据其财报披露,苏州昆山项目拿地到开盘销售仅用3个半月,南充、泰兴项目也只用4个月实现开盘。

奉行“高周转”打法,也使中南建设在突破百亿销售后继续保持较高增速。2013年2014年,上市公司分别实现预售金额156.5亿元和207.2亿元,相应按年增长42.27%和32.4%。只是这一增速并没有得到持续,2015年中南建设规模增长显现出了“乏力”,实现签约金额225亿元,增幅为8.59%。

增长“疲态”之下,中南建设走上合作开发道路。2016年,中南建设新增27个项目。其中,9个为合作项目,南京麒麟项目实现了其小股操盘第一例。积极拿地后,上市公司规模也开启了新一轮增长。该年,中南建设实现预售金额373亿元,同比增长65.78%。

2017年8月,陈凯加盟,任职中南置地董事长。本就处于积极拿地中的中南建设,表现更为激进。该年,上市公司新进深圳、宁波、郑州等29个城市,新增土地98宗,规划建筑面积1499万m2。快速扩张之下,中南建设也实现了上市后规模最快的增速。2017年,上市公司实现合同销售金额963亿元,增幅高达158.18%。

2018年,中南建设继续“高扩张”,新进入重庆、合肥、南宁和惠州等城市,新增项目111个,规划建筑面积1595万m2。但,权益占比却在减少。据东方金诚国际信用评估有限公司关于中南建设《主体及相关债项201 9年度跟踪评级报告》,上述新增土储中,权益建筑面积为844.99万m2,同比下降16.6%。

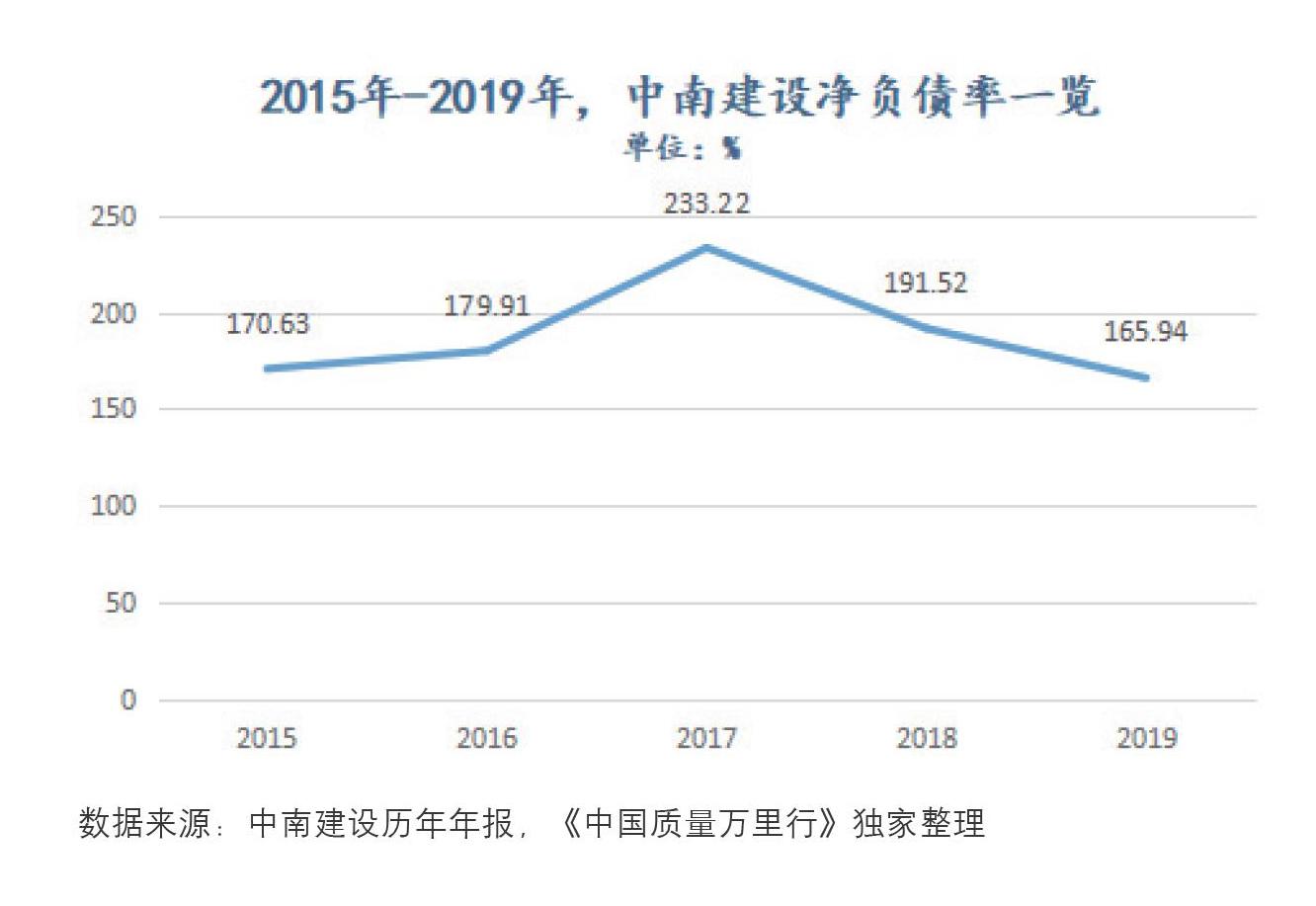

值得一提的是,该年中南建设顺利迈进房企千亿阵营,实现合同销售金额1466.1亿元,按年增长52.24%。连续3年激进扩张,中南建设的杠杆也在陡然走高。2016年201 8年,上市公司的净负债率分别高达179.91%、233.22%和191.52%。

意识到问题的存在,中南建设于2019年开始降杠杆,在拿地方面开始收缩,给上两年高歌猛进的扩张降温。期内,中南建设新进入濟南、厦门等6个城市,新增项目78个,规划建筑面积约989万m2,同比下降37.99%。与此同时,中南建设少数股东权益在股东权益合计中占比发也上了较大增长,由2018年的11.2%增至2019年的20.07%。截至2020年1季度,这一占比已升至30.33%。把中南建设收缩拿地与加大运用少数股东权益联系起来看,2019年其净负债率降至165.94%也就不难理解了。

得益于过往的激进拿地,2019年,上市公司规模继续以33.72%增速向上拓展,实现合同销售金额1960.5亿元。

不过,中南建设权益销售金额在全口径金额中占比却在逐年走低。据东方金诚国际信用评估有限公司关于中南建设《主体及相关债项2020年度跟踪评级报告》,2017年2019年,上市公司权益销售金额分别为820.38亿元、944.26亿元和1225.49亿元,相应在全口径金额中占比85.19%、64.41%和62.51%。

换句话说,中南建设规模的跨越式发展,难逃“成色不足”之嫌。

对于中南建设今后会否提高权益销售金额占比?《中国质量万里行》已发函至上市公司,截至发稿尚未回复。

猜你喜欢

中国房地产·学术版(2022年5期)2022-05-30

中国房地产·学术版(2022年7期)2022-05-30

作文评点报·低幼版(2019年22期)2019-08-16

小小说大世界(2018年11期)2018-02-13

中南医学科学杂志(2017年5期)2017-12-25

女子世界(2017年6期)2017-06-08

中南医学科学杂志(2016年1期)2016-12-24

建筑设计管理(2014年6期)2014-02-28

军事历史(2001年4期)2001-08-21