基于ZMET理论的金融行业从业人员退休规划

2020-11-19 06:05:20

武夷学院学报 2020年8期

(闽南理工学院 产业创新与产业发展研究中心,福建 石狮 362700)

随着我国人口老龄化趋势的日益明显以及国人平均寿命的提高,广大职工在退休之后的退休生活,通常还有一二十年的时间。对于他们来说,退休后的心理、生理以及社会的适应问题,都将成为未来重要的社会议题。因此,提前做好退休规划对于个人来说不仅是一种对未来生活的计划,也是一种对未来合理的预期。本文主要运用萨尔特曼隐喻诱引技术理论模型来分析金融行业从业人员不同性别之间的退休规划的差异。该理论模型是哈佛商学院G.Zaltman教授于1997年提出来的,该理论主要是一种能够深入探究目标群体内心想法与需求的研究方法,其将图片视为隐喻,并结合各种访谈方法,抽取潜藏在受访者心中的概念以了解不同概念之间的关系,进而描绘出受访者对特定主题的心智地图,最后通过这些差异来设计不同性别从业人员的退休规划。

一、ZMET访谈的准备工作

本次研究的对象主要是集中在泉州地区金融行业的从业人员,本文的访谈对象主要选取了10名金融行业的从业人员,他们分别分布在银行、证券、保险等机构,男女都有,然后以不记名的方式于访谈前10天左右向他们发放访问的表格。研究者首先对受访者介绍和说明本次研究的主题,要求受访者认真思考本次研究主题之后,再从一些杂志、书籍、报纸等媒介去寻找10张左右能够体现自己对于本次研究主题的理解与感受的图片,以便研究者能够在后续的访谈中抽取图片以了解受访者对于本次研究主题的真实感受。正式的访问安排在7-10天后,当面进行深度访谈,这些访谈问题的资料由受访者自行收集,不受研究者的驱使、诱导和掌握,并提供自由表达和详述自我想法的机会,这也是ZMET模型和其他研究方法不一样的地方。

二、ZMET访谈的过程分析

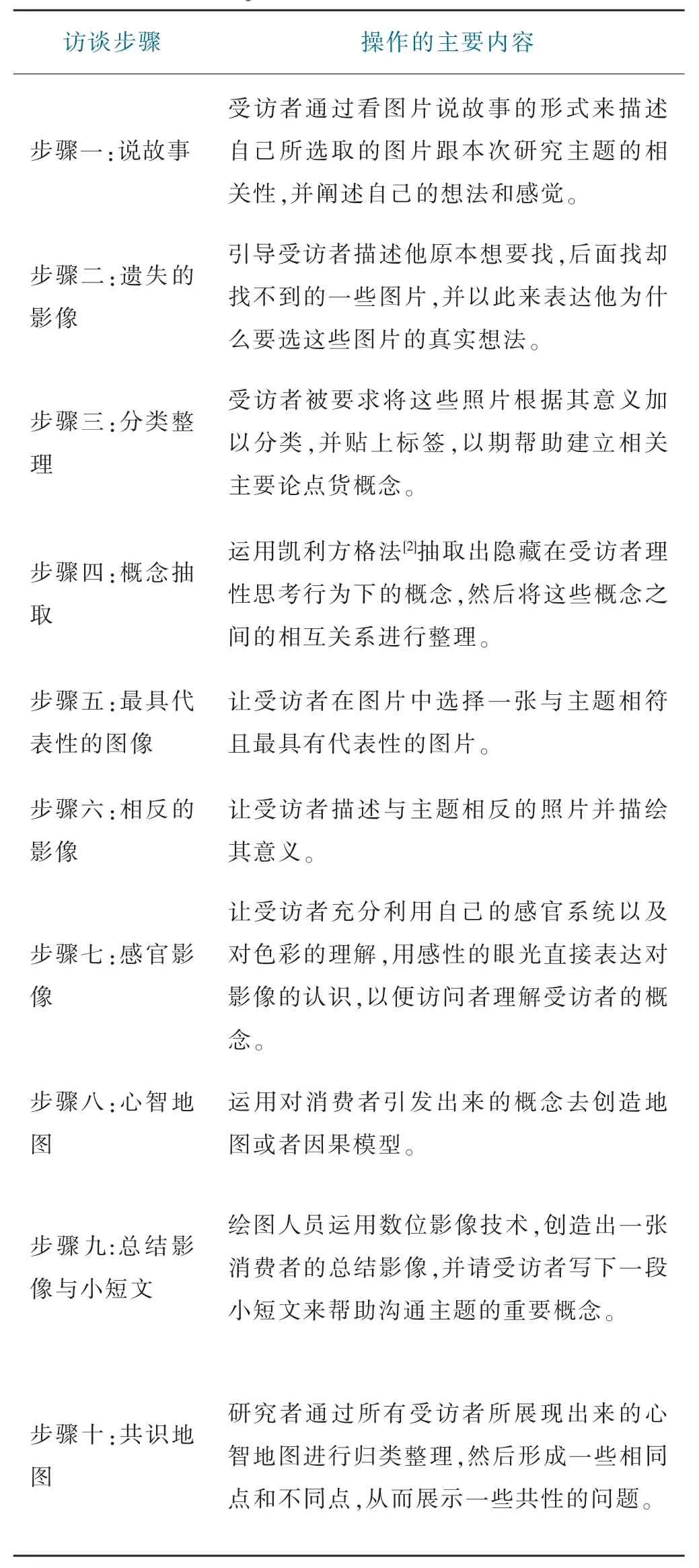

基于ZMET模型的正式访谈共有10个步骤,具体如表2-1所示:

表1 ZMET正式访谈的10个步骤Tab.1 10 steps of formal interview with ZMET

从上面的十个步骤来看,整个ZMET访谈的过程主要就是研究者通过ZEMT抽取的隐喻概念,要求受访者深入研究思考后以及由受访者所收集到的10张左右的图片以说故事的方式进行阐述,再加以引申出受访者在内心想要表达的深层次含义以及其潜意识的真实想法。然后运用凯利方格法解构受访者的心智地图,确认受访者形成其退休之后的愿景规划,然后整合成完整的构图并分析受访者的真实想法,最终展现出一个共识地图,完成访谈,得出结论。

三、ZMET访谈结果分析

通过对这十位不同职业岗位,不同性别的访谈者进行访谈的内容来看,这些图片的维度主要涉及:自由、天伦之乐、行业、时间、金钱、分散风险、对未来的预期、真实感。受访者关注的心灵导图的顺序决定了他们对于退休规划的真实想法。因此,从表1的访谈结果来看,可以总结出这些受访者退休规划存在以下几方面的特征。

(一)既注重物质生活的满足,又追求自我的提升

从受访者的心智地图可以看出,这些退休人员对于其自身退休规划的相同点是想要在工作期间努力工作,以积累足够的退休金以保证退休之后的物质生活。除此之外,他们也向往幸福快乐的退休生活,他们的潜意识当中流露出他们愿意在退休之后仍然关注最新的商业信息和投资机会,并保持终身学习的态度。

(二)对陪伴与自由生活的取舍存在差异

由于受访者的家庭结构不同,这些受访者在面对退休后的家庭生活安排上还存在着不同的想法,从他们所展示出来的不同心灵导图来看,不同的受访者在家庭生活方面的规划还是存在着不同的规划内容和想法。有些受访者认为退休之后陪伴家人和家庭生活的时间很重要,有些人认为拥有足够的退休金然后充分享受退休后的自由很重要,也有些受访者认为当他们退休后只要能够与另一半的相互陪伴是最重要的,也高于物质上的需求。

(三)不同性别之间的关注点存在差异

在受访者当中,由于性别上的不同,导致他们在退休规划的优先度上也存在一定的差异。从心智地图显示的结果来看,大部分的女性受访者比较在意家庭当中孩子的抚养问题,尤其注重孩子的教育和引导,其次是各种美食和退休后的享受生活,最后才是朋友之间的相聚。而大部分的男性受访者首先在意的是退休后仍然有许多忠实的志同道合的朋友能够一起享受生活,其次是自身的运动爱好与均衡的营养,最后才是孩子的抚养和家人的陪伴。

四、完善金融行业从业人员退休规划的建议

退休规划是指退休以后的生活资金的具体安排,即养老金的具体安排。一个科学合理的退休规划对于个人而言至关重要,对于整个社会也有积极的意义。因此,从上面的ZMET模型所分析的结果来看,基于不同受访者对于退休后生活的心智地图,金融行业的从业人员在制定退休计划的时候可以从以下几方面进行考虑。

(一)尽早储备退休基金,培养自我提升的技能

对于大部分的金融从业人员来说,他们当中大部分人的收入都是随着工作年限的增加而增加的,工作期间的前期的投资理财可能占收入的比例比较低,但理财收入增长率会随着资产水平的提高而增加。对于金融从业人员来说,退休基金的积累也不要采用单一的储蓄方式,而是要充分利用专业的知识和对市场的敏感性进行财富管理和资产的增值。如果单纯的依靠储蓄进行准备养老基金,那对于个人而言就必须大幅降低工作期间的生活水平和消费支出了。此外,工作之余培养一个自己的兴趣爱好也是保证退休后生活精彩程度的重要保证。这些兴趣爱好可以是与专业相关的知识提升技能,也可以是单纯的兴趣爱好[3]。

(二)合理的规划退休后的时间和费用支出

退休后的时间安排和资金需求是跟退休人员的需求和家庭结构息息相关的,这些资金需求总的来说可以分为两部分,一部分是基本生活支出,另一部分是生活品质支出,基本的生活支出取决于未来的消费水平和退休人员的收入。而生活品质支出是退休人员想要实现理想生活所需的额外支出,这些支出有着较大的弹性[4]。因此,对于比较注重家庭陪伴的退休人员来说,在基本的生活支出方面多预留资金是保证家庭陪伴和家庭正常开支的必要规划。而对于那些想充分享自由受退休生活的退休人员来说,在退休规划上多预留生活品质部分的支出基金才能实现其追求的生活方式。

(三)选择适宜的资产配置方式

退休规划当中的资产配置是构成退休金来源的一个很重要的渠道。个人资产组合即选择适当的商业保险、投资基金、理财产品、债券和股票等作出的合理的资产配置,并结合人生不同的生涯阶段进行调整[5]。因此,在制定退休规划的时候,要特别注重选择适宜的资产配置方式,对于那些比较看重家庭教育而且安全感需求高的女性退休人员来说,在退休规划上主要就是用保证给付的养老险或退休年金来满足基本生活支出。对于那些追求退休后高品质生活的男性退休人员来说,其资产配置可以侧重于投资股票或基金等高报酬、高风险的投资工具,以获取较高的收益来满足其对退休后高生活品质、自由生活的各种支出。

五、总结

舒适美满的晚年生活是我们共同期盼的,每个人都希望可以为自己的人生画上完美的句号,退休规划的合理性也直接影响到退休后的生活品质,因此,每个人在制定退休规划的时候首先应该结合自身的实际情况和真实的需求,根据自身对于未来的预期和向往来不断的优化的调整,退休规划是整个人生理财计划当中非常关键的一部分,只有选择契合自身真实需求的规划才是合理的规划。

猜你喜欢

福建中学数学(2024年1期)2024-03-21 16:57:22

小康(2022年28期)2022-10-21 02:35:38

自然杂志(2022年2期)2022-08-18 00:34:32

小康(2022年19期)2022-07-09 10:41:00

小康(2022年16期)2022-06-13 05:05:44

科教新报(2022年17期)2022-05-24 04:34:52

社会科学战线(2022年1期)2022-02-16 01:10:46

时代邮刊(2021年8期)2021-07-21 07:52:36

华人时刊(2021年23期)2021-03-10 23:59:17

杂文月刊(2019年16期)2019-09-25 06:56:36