科技型公司资本结构影响因素灰色关联度分析

2020-11-16 02:14石聪颖

中国经贸导刊 2020年27期

石聪颖

摘 要:通过灰色关联度分析方法对科技型公司资本结构的影响因素进行了分析,结果表明,影响程度由大到小的因素依次为总资产自然对数、流动资产率、速动比率、流动比率、净资产增长率、销售净利率、每股收益和存货周转率。运用GM(1,1)模型对未来五年Y公司的资本结构进行了预测,优化科技型上市公司资本结构还需要从注重行业特征和企业规模、充分利用债务融资的财务杠杆效应、重视企业的成长能力等方面来入手。

关键词:科技型公司 资本结构 灰色关联度分析 GM(1,1)模型

在经济全球化时代,科技创新成为国家实力关键的体现,因此不断涌现出一批具有相当规模的对国民经济产生巨大推动力的科技型企业。他们的发展离不开创新的驱动,更离不开资金的支持,因此不少科技型企业为了拓宽融资渠道,提升企业形象选择上市。分析科技型上市公司资本结构的影响因素,对优化资本结构具有重要的意义。

由于市场环境的复杂性,财务系统的影响因素也是错综复杂的,而且有些因素往往是不确定的。实务中,企业在进行财务分析的时候不可能列出所有已知或未知的影响因素,我们只能选择重要的指标进行分析,所以我们选择的数据只能是“部分完全的”,这符合灰色关联度分析法的应用条件。运用灰色分析的方法,在一定程度上可以克服以上分析方法的局限性和数据的缺陷,可以比较容易地分析出影响科技型上市公司资本结构的各种相关因素的影响程度和各相关因素的主次关系,动态GM(1,1)模型也可以较精确地预测出将来的发展态势。

一、灰色分析理论介绍

(一)灰色关联度模型简介

“灰色”主要是指信息的不完全,灰色系统理论中的灰色关联度,是指在信息不完全的系统中因素间关联性大小的度量,灰色关联度数值的大小可以直接反映系统中各相关因素对于设定的目标指标的影响程度。灰色关联度分析方法是一种因素比较分析法,它包含一个参考序列和多个被参考序列,即比较序列,它是对各因素的时间序列进行比较来确定各因素对参考序列影响程度大小的分析方法。灰色关联度分析,是一种动态的分析过程,其基本思想是:以相关因素的动态数据为依据,用数学的方法研究因素间的几何对应关系。计算步骤如下:

二、数据来源与模型建立

(一)数据来源

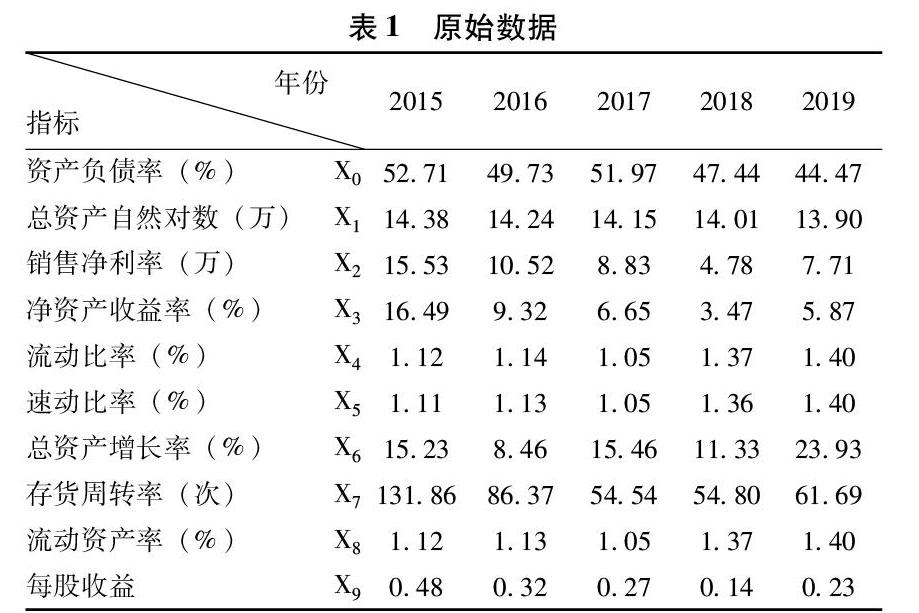

文章使用的资料和数据主要以网易财经财报大全科学技术行业(2015年~2019年)的数据为基础,选取了Y网络科技股份有限公司2015年到2019年资产负债率、总资产自然对数、销售净利率、净资产收益率、流动比率、速动比率、总资产增长率、存货周转率、流动资产率、每股收益作为指标。有些指标直接获取,有些指标通过计算获得。原始数据见表1。

(二)数据模型

公司的资本结构受多种因素的影响,包括宏观、区域经济发展和微观企业的各方面,由于一些因素很难用数字进行量化,在这里只考虑可以定量化的因素,主要从企业规模、盈利能力、偿债能力、营运能力、企业成长能力、资产结构和投资机会几个方面考虑。

根据资本结构的界定,设资产负债率为参考序列X0,资产负债率是指企业负债总额占资产总额的比率,即企业的资产有多少来源于债务融资。资产负债率是企业资本结构的重要指标,也是评价企业债务融资能力的指标,该指标值越大,表明中小企业的债务融资能力越强,企业资本结构越呈现依赖债务资本的特征。总结了国内外学者对资本结构影响因素的分析,本文从企业规模、盈利能力、偿债能力、营运能力、企业成长能力、资产结构和投资机会几个方面选取了总资产自然对数、销售净利率、净资产收益率、流动比率、速动比率、总资产增长率、存货周转率、流动资产率、每股收益9个指标作为比较序列,即X1、X2、X3、X4、X5、X6、X7、X8、X9。GM(1,1)模型中,设2015年~2019年资产负债率的数据为原始数据序列对未来五年Y公司的资产负债率进行预测。

三、科技型上市公司资本结构影响因素灰色实证分析

(一)原始数据

(四)結果分析

结果表明,上述9个因素对资本结构的影响程度各不相同,他们的灰关联度都在0.5以上,说明这些因素对资本结构的影响程度都比较大,其中,总资产自然对数也就是企业规模对资本结构影响最大,其次是流动资产率代表的资产结构、速动比率和流动比率代表的偿债能力、净资产增长率代表的企业成长能力和销售净利率代表的盈利能力,关联度最差的是投资机会和营运能力。GM(1,1)预测模型得出未来五年Y公司资产负债率预测的结果分别为43.631880,41.877056,40.192809,38.576300,37.024806,且相对误差率小,预测结果可信度高。

四、结论与建议

从表2可以看出,未来资产负债率呈不断下降的态势,也就是说科技型上市公司资产中来源于债务融资的金额比例将会越来越少,表现出将来偏好使用外源融资的股权融资的方式筹资。这可以看出科技型上市公司资本结构不尽合理,将来一味追求增发或者配股,是有悖于经典的资本结构理论的。所以优化科技型上市公司资本结构还需要从注重行业特征和企业规模、充分利用债务融资的财务杠杆效应、重视企业的成长能力等方面来入手。

参考文献:

[1]郭丽娜,骆高远等.浙江省农业产业结构的灰色关联度分析[J].山西农业科学2011,39(2).

[2]杜本峰.人口综合因素与住宅销售价格指数的灰色关联度分析[J].人口学刊,2011(6).

[3]陈晓莉.辽宁省物流业的灰色分析和预测[D].大连:大连海事大学.2011.

[4]孙鸿烈.中国资源科学百科全书[M].石油大学出版社.2011.

[5]石聪颖.江苏省林业总产值灰色分析及预测[J].当代经济,2014(06).

[6]周燕.中小制造业企业资本结构特征及影响因素——基于灰色关联分析法[J].财会月刊,2016(08).

[7]李菲菲.上市公司债务融资影响因素分析[J].对外经贸,2019(06).

(石聪颖,金肯职业技术学院)

猜你喜欢

科学导报(2020年10期)2020-03-17

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

群众(2018年18期)2018-10-26

大众科学(2018年12期)2018-03-04

东方教育(2016年6期)2017-01-16

商(2016年34期)2016-11-24

软科学(2015年7期)2015-07-30