管理层特征对会计信息质量的影响

——以批发零售行业为例

2020-11-13 10:02张亚兰李亚宁

黑龙江科学 2020年22期

张亚兰,李亚宁

(天津外国语大学,天津 300204)

0 引言

在竞争激烈的资本市场中,上市公司通过财务信息造假牟图私利的事件屡有发生。随着资本市场的发展,越来越多的企业暴露出一些金融丑闻。财务报告的失真极大地损害了投资者的知情权,破坏了证券市场的平衡,侵害投资者的切身利益。

管理层对会计信息质量具有重要责任,研究管理层特征对会计信息质量的影响具有重要的理论和实践意义。现有的研究以单纯分析管理层特征对会计信息质量的影响为主,很难排除行业差异对研究结论的影响。批发零售业具有固定资产占比低、可转回应计项目少、可操纵应计利润较少等特点,研究批发零售业的管理层特征对会计信息质量的影响能够排除其他干扰因素,研究结论更具有代表性。以批发零售业为样本,探索管理层特征对会计信息质量的影响,为上市公司提高治理水平、规避舞弊风险提供理论依据。

1 研究设计

1.1 研究假设

总经理作为企业的管理层,身负提高企业业绩等任务,是企业日常经营活动的直接管理者。董事长属于治理层,要履行对管理层的监督责任。当企业的总经理兼任董事长,双重职务不仅会大大增多总经理需要处理的事务,还会在一定程度上损害董事会与管理层之间的监督与制约关系,不利于企业内部控制的有效实施,进而降低会计信息质量,因此提出假设1:H1:董事长兼任总经理的行为对会计信息质量有消极影响。

管理层的薪酬受到产品市场、资本市场和经理人市场的三重影响,被处罚或是被处分都会降低管理层的职业信誉,被公示处理的违规行为越多,管理层的信誉水平越低,反映出的内部监督体系有效性也越低,企业的会计信息质量便得不到保障,因此提出假设2:H2:管理层信誉情况对会计信息质量有积极影响。

于洁认为,企业管理层对财务管理的认知与运用程度会影响其决策,财务管理观念淡薄的管理层治下的企业更容易出现会计信息质量差等问题。会计职称可以直观反映管理层的财务知识掌握程度,管理层的财务素养越高,接收到会计信息后的鉴别能力也就越高,越有助于企业在公示会计信息之前及时发现可能存在的问题并加以解决,因此提出假设3:H3:管理层财务素养对会计信息质量有积极影响。

李芳英和庞荣辉认为,管理层的年龄对其决策质量有很大的影响。年长的管理层往往具备更加丰富的工作经验,更容易发现财务工作中存在的问题,从源头遏制造假行为。此外,年龄越大的管理层越倾向于避开风险,财务造假的伪造数据需环环相扣,较难实现,而且一旦被揭露,将面临严峻惩处,年龄越大的管理层越不容易做出如此高风险高难度的决策,因此提出假设4:H4:管理层平均年龄对会计信息质量有积极影响。

1.2 样本选取与数据来源

以2018年上海证券交易所和深圳证券交易所批发零售行业上市公司为样本,剔除存在退市风险的ST、*ST公司以及数据缺失的公司后最终样本规模为143,其中上交所91家,深交所52家。研究数据主要来源于国泰安数据库,部分缺失信息来自于证券交易所和上市公司2018年度财务报告。

1.3 模型构建与变量选取

为了检验假设是否成立,本研究构建多元线性回归模型如下:

QUA=α+β1PT+β2VIO+β3ACC+β4AGE+β5CP+β6RISK+β7INDEP+β8DM+ε

年度财务报告审计意见由专业的会计师事务所审核出具,具有较高的可信度,在很大程度上反映了上市公司本年度的会计信息质量。选择企业年度财务报表审计意见作为会计信息质量(QUA)的替代指标,采用赋值法,非标准无保留意见赋值为0,标准无保留意见赋值为1。

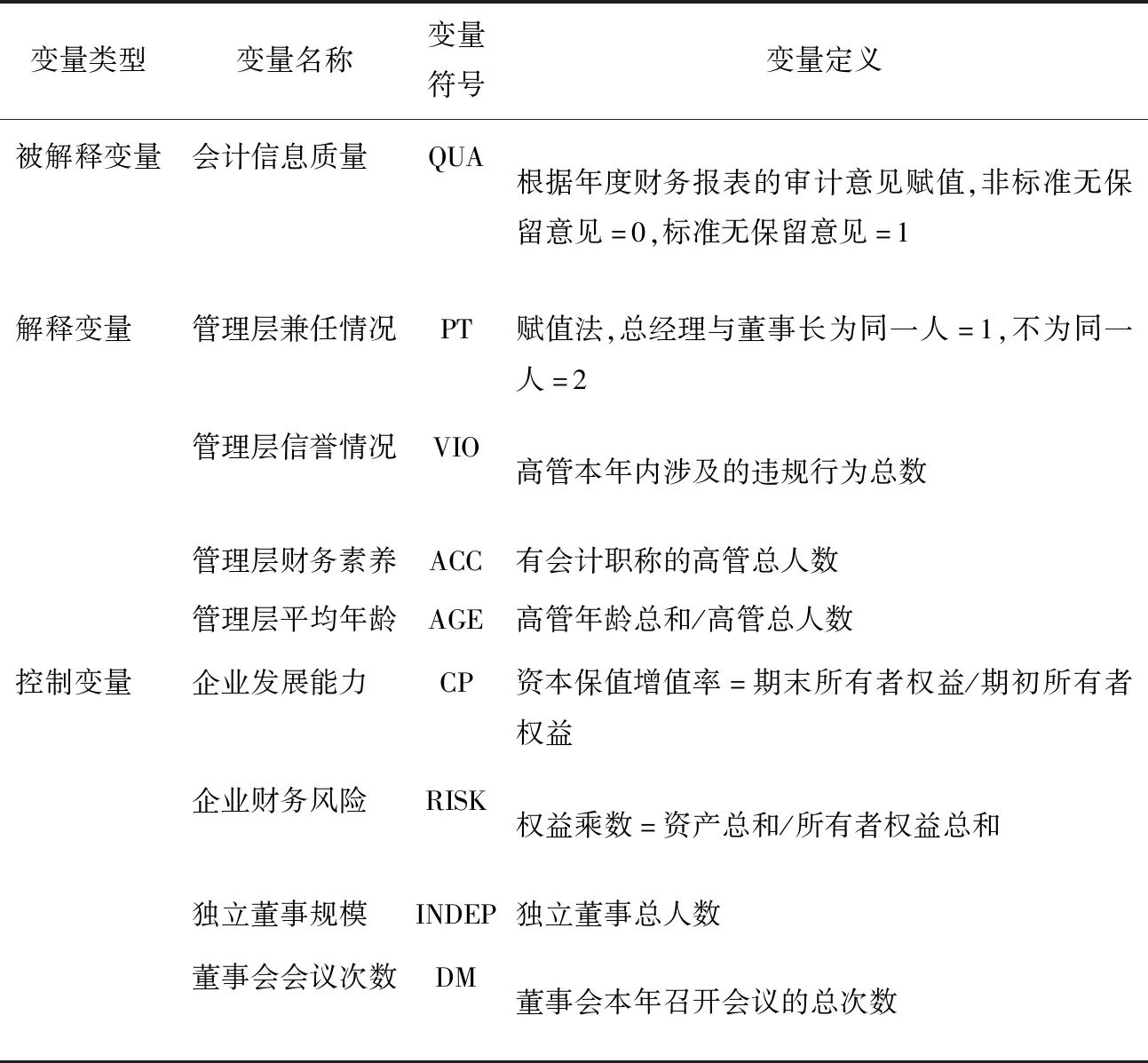

结合已有的研究和本研究假设,解释变量分别为管理层兼任情况(PT)、管理层信誉(VIO)、管理层财务素养(ACC)、管理层平均年龄(AGE)。为便于数据统计与分析,将管理层定义为企业财务报表内明确列示的高级管理人员,包括总经理、副总经理、财务总监及董事会秘书等,不包括已离职高管。管理层兼任情况采取赋值法,总经理兼任董事长的企业赋值为1,不兼任为2。管理层信誉通过计算企业高管本年内涉及的违规行为总数来表示。管理层财务素养以企业有会计职称的高管人数来反映。管理层平均年龄为企业高管年龄的平均值。模型变量定义具体如下表所示:

表1 变量定义Tab.1 Variable definition

2 实证研究结果与分析

2.1 描述性分析

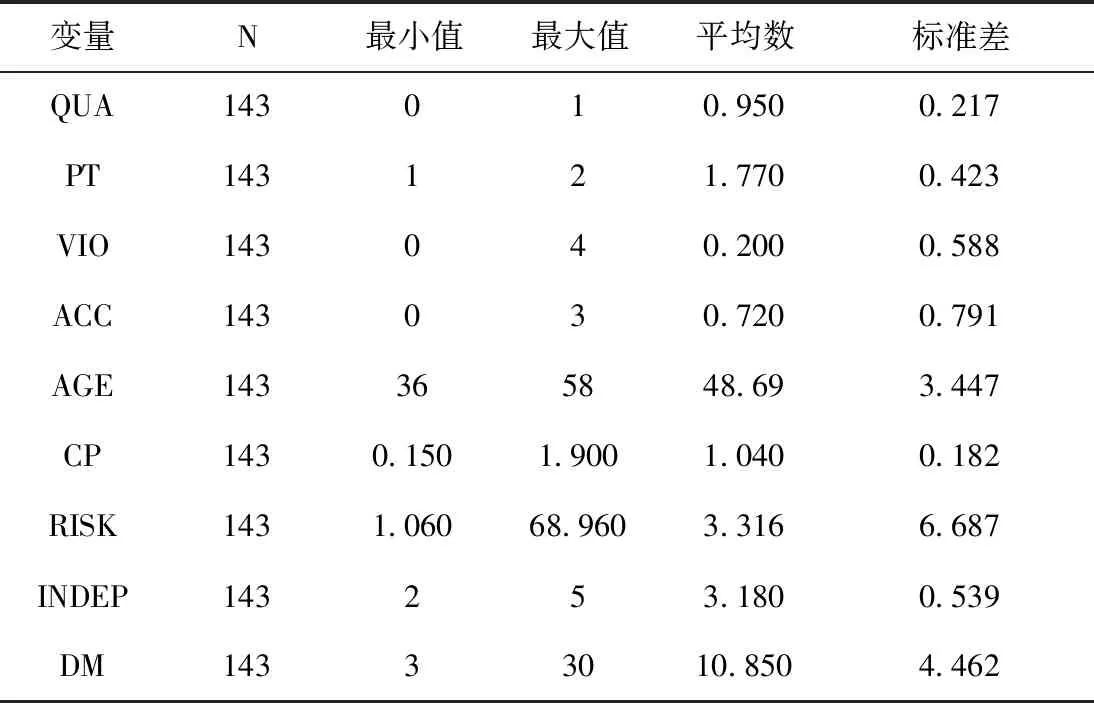

用EXCEL对信息进行梳理与整合,借助SPSS对样本数据的总体概况进行描述性分析,如表2所示。

表2 变量的描述性统计Tab.2 Descriptive statistics of variables

2.2 回归分析

在通过相关性分析排除多重线性问题的基础上,根据建立的多元线性回归模型,借助SPSS对样本数据进行回归分析,所得各指标见表3。

表3 模型回归结果Tab.3 Model regression results

根据回归结果可以看出,管理层兼任情况与会计信息质量在5%的水平上显著正相关。总经理不兼任董事长有助于企业保持内部监督有效性,减少因两职合一而加剧的信息不对称,从而有利于会计信息质量的提高,因此假设H1成立。

管理层违规次数与会计信息质量在1%的水平上显著负相关,表明高管违规行为越多,其再度违规的可能性也就更大,信誉水平越低,企业则因高管信誉缺失而面临更高的舞弊风险,会计信息质量越低,因此假设H2成立。

管理层财务素养与会计信息质量在5%的水平上显著正相关。会计职称考试是对财务知识和会计操作能力的标准性检测,考取会计职称的企业高管具备更加扎实的会计能力与财务知识,可以更加清晰地认识到企业当前的财务状况,及时发现并弥补存在的会计疏漏,从而提高企业会计信息质量,因此假设H3成立。

管理层平均年龄与会计信息质量在10%的水平上显著正相关。高管的平均年龄往往与其社会阅历和工作经验同向增长,经验老道的高管更容易发现财务失真问题。企业借助年长高管的丰富经验开展财务督察的同时,高管对风评的关注和对风险的趋避在很大程度上减少了其监守自盗的概率,保障了企业的会计信息质量,因此假设H4成立。

3 结论与建议

在总结前人研究的基础上,以批发零售业为例建立管理层特征对会计信息质量的影响模型,通过实证研究发现,两职合一对会计信息质量存在消极影响,管理层信誉、财务素养和平均年龄对会计信息质量存在积极影响。

根据研究成果提出以下建议:保持不相容岗位的职责分离,减少企业内部一人兼任两职或多职的情况,明确划分企业内部岗位,清晰规范各自的职责,降低权责不清而带来的财务舞弊风险。重视管理层信誉,在外部监管机构惩处的基础上,企业还应针对有多次违规行为记录的高管采取内部严肃处罚措施,重塑企业文化与社会形象。加强企业高管财务知识培训力度,提高管理层的财务素养,打造优秀的管理团队,进而提高企业管理水平,降低因内部管理缺陷而增加财务舞弊风险的可能性。

猜你喜欢

现代财经-天津财经大学学报(2022年5期)2022-06-01

计算机应用文摘·触控(2022年8期)2022-05-25

华人时刊(2019年13期)2019-11-26

劳动保护(2019年7期)2019-08-27

环球时报(2017-04-21)2017-04-21

今古传奇·故事版(2016年19期)2016-11-10

金桥(2016年4期)2016-10-14

人民周刊(2016年8期)2016-04-29

华人时刊(2016年19期)2016-04-05

浙江社会科学(2004年2期)2004-04-21