政治关联、内部控制与高管薪酬粘性

2020-11-13 08:23:34何凤平汪明娟盛燕妮

唐山师范学院学报 2020年5期

何凤平,汪明娟,盛燕妮

政治关联、内部控制与高管薪酬粘性

何凤平,汪明娟,盛燕妮

(安徽师范大学 经济管理学院,安徽 芜湖 241000)

选取2012-2018年的财务数据,研究A股上市公司的高管薪酬粘性的存在性和政治关联对高管薪酬粘性的影响,根据迪博指数的高低,将数据分为两组,衡量内部控制变量对政治关联和高管薪酬粘性的调节效应。研究发现,政治关联能够大大增强高管薪酬的粘性,而在内部控制的监督作用下,政治关联对高管薪酬粘性的增强作用减弱,高管薪酬粘性降低。

内部控制;政治关联;高管薪酬粘性

在2007年平安银行董事长等领取天价薪酬以及其他高管出现“零薪酬”现象以后,2017年任泽平在恒大集团以1 500万的薪资引起了热议,甚至有部分学者建议将高管的薪酬直接纳入法律限制的范围。根据我国政府发布的《上市公司的治理准则》,公司在建立薪酬制度的时候,应该考虑将高管的薪酬和企业的绩效联系起来,二者是呈正相关的关系,尽量降低其粘性问题。但现实中我国的大部分企业在制定薪酬制度的时候并未达到该要求。一个公司的绩效比上年下降,而高管的薪酬没有下降,反而比上年上升的情况,被称为该公司存在高管薪酬粘性。2015年国企改革,出发点是为了对高管薪酬的体系进行完善,将国有企业的高管的薪酬和高管人员的绩效考核、职务任免等有机结合,对国有企业高管人员的薪酬严格规范,开始建立起和劳动力市场相适应、和企业的绩效挂钩的增长机制。对于高管薪酬粘性的影响因素,一直有很多学者都在研究,但在这些研究中却忽略了政治关联因素的影响。一方面从融资便利以及政策优惠等方面,具有政治关联的高管一定程度上能够提高企业价值;另一方面,也因为政治关联能给公司带来一定的利益,相应的高管权利会有所增加。笔者主要从这两方面来证明政治关联能增加高管薪酬粘性。大量国内外研究发现,高管很容易通过盈余管理的方式操纵会计绩效信息,而内部控制在一定程度上能通过抑制盈余管理从而对会计信息质量进行提高。高质量的内部控制制度能通过其监督作用约束管理者的自利行为,从而有效地抑制高管薪酬粘性,进而在一定程度上增强绩效敏感性。

一、文献回顾与研究假说

(一)文献回顾

随着对高管薪酬和企业效益相关性研究的深入,学者们发现高管的薪酬存在粘性的特征,早在1998年就有人提出高管薪酬和公司绩效的变化并不对称。Gaver仔细核对了之前近20年美国前500强上市公司的高管绩效数据,发现公司CEO在公司绩效增长时通常能获得额外奖金,而在绩效持平或者下降时往往不会有丝毫的处罚[1,2]。也就是说,非经营性收益会提高高管的薪酬,而当企业的收益下降时却并不会直接导致高管薪酬相同幅度的下降[3,4]。我国有关薪酬粘性的研究最早是从支出的粘性开始的,孙铮、刘浩对我国1994- 2001年间上市公司的财务数据进行了分析研究,结果表明的确有支出的粘性,提出了我国的上市公司在一定程度上存在着费用粘性的观点[5]。方军雄是我国最早研究高管薪酬粘性的学者,他研究了我国上市公司高管的相关数据,发现公司绩效上升时,高管的薪酬也会有所提高,但当公司绩效下降,高管薪酬下降的幅度却会远远低于公司绩效上升时高管薪酬的上升幅度,也就是说在我国的上市公司中高管薪酬确实存在着粘性[6]。

刘慧龙在研究政治关联对高管薪酬粘性的影响时,针对不同性质的企业分别进行了分析,结果显示,政治关联对高管薪酬粘性的影响在不同性质的企业中影响也是有差别的,在国企中影响会偏低,而在民营企业中影响会比较高,在某些情况下,有政治关联的高管可能会给企业带来较大的冗员负担[7]。唐松、孙铮对我国上市公司10年的数据进行研究发现,在很多企业中,有政治关联的高管的薪酬会明显比没有政治关联的高管的薪酬高很多,同时发现在不同性质的企业,政治关联对高管薪酬的影响也是不同的。但在地方企业和央企中是否有区别,学者并没有对此展开进一步的深入研究[8]。张爱民等以我国上市公司2009-2013年的高管薪酬的数据进行研究,证实了政治关联始终都会增强高管薪酬粘性[9,p65]。

随着对高管薪酬粘性研究的深入,我国学者开始注意到高管薪酬粘性和企业的内部控制之间的关系。卢锐研究了内部控制对高管薪酬粘性的影响,发现高质量的内部控制质量能够对高管薪酬的粘性起到抑制的作用,当内部控制存在缺陷时,高管薪酬的粘性则会在一定程度上升高[10]。罗莉在研究我国上市公司的财务数据时发现质量水平较高的内部控制可以对高管薪酬粘性起到抑制作用[11]。罗正英通过研究上市公司内部控制的指数,发现如果上市公司的内部控制的质量越好,该公司高管的薪酬和绩效的敏感性会越高,而高管薪酬的粘性会偏低[12]。此外,内部控制质量对公司高管薪酬契约的影响在国有控股的公司以及产品竞争比较激烈的行业表现得更为显著。李百兴研究发现当内部控制的缺陷部分与高管薪酬相关时,则高管薪酬粘性会比较强,而当内部控制的缺陷部分与高管薪酬无关时,高管薪酬的粘性会比较弱[13,p24]。

(二)研究假说

有关高管薪酬粘性是否存在的方面,早期就有学者发现公司管理层所拥有权利的大小会影响高管薪酬,而近期有史海静等学者通过严谨的实证分析,认为高管薪酬与公司效益存在粘性,管理层权利较高的金融企业粘性特征更为显著[14]。赵纯祥等学者也得出市场竞争加剧了管理层的权利与薪酬粘性的正相关关系,也从侧面证实了高管薪酬粘性的存在[15]。在影响高管薪酬粘性的因素方面,早期学者更多地研究公司治理等因素对高管薪酬粘性的影响,近几年也有学者通过研究发现管理层的权利和内部控制等因素对高管薪酬粘性存在影响[16,p18-24]。基于以上几个方面,本文提出假设1。

假设1:我国上市公司普遍存在高管薪酬粘性。

在非国有公司中,存在政治关联的公司相比于没有政治关联的公司,往往有着更高的价值,而且关联程度越紧密,企业的价值越高,它们之间的关系是显著正相关的。在政治关联能够提高企业价值的前提下,企业必然会倾向于雇佣具有政治关联背景的高管,高管通过该政治关联背景因素影响高管薪酬的可能性会进一步加大。对于政治关联与高管薪酬粘性的关系研究,早期学者的研究倾向于管理层的权利对高管薪酬粘性的影响,但高管具有政治关联的背景必然会增加管理层权利,这会间接导致高管薪酬粘性的增加[16,p49-50]。基于以上几个方面,本文提出假设2。

假设2:政治关联会增强高管薪酬粘性。

当前对于企业内部控制的关注点主要集中在内部控制对会计信息质量、代理成本等方面的影响。关于企业内部控制如何影响会计信息质量的问题,多数研究者认为企业内部控制质量和公司的信息质量,两者为正相关。国内外大量的文献都证明,内部控制能够通过加强对高管的监督从而降低代理成本。通过内部控制对上述两方面的影响,主要说明内部控制的监督作用,也侧面证明了内部控制对高管的监督能降低高管薪酬粘性[17]。基于以上几个方面的分析,本文提出假设3。

假设3:内部控制可以抑制政治关联对高管薪酬粘性的影响。

二、研究设计

(一)样本选取与数据来源

选取了我国A股上市公司2012~2018年上市公司7年的数据作为样本,数据主要来自CSMAR数据库。在数据的处理方面本文主要使用了EXCEL和Stata14.0软件。在选取的样本中,为了使检验结果更加准确无误,还需要对选取的样本进行如下的筛选:(1)剔除*ST以及ST类公司,使数据的误差降低,减少因为财务数据异常而导致研究结果不准确的情况。(2)剔除所选取样本公司中数据或年份不全的公司,变量缺失或者年份数据缺失都可能会对样本实证的结果造成一定的影响,将这部分公司的数据剔除能够减少数据部分的缺失带来的影响。(3)因为金融保险类别的公司业务的特殊性,其与我国其他上市公司存在明显的差别,所以剔除该部分数据对结果的影响。经过上述筛选,得到了2 143家上市公司的10 710个有效的样本。

(二)变量定义与实证模型设计

在前文理论分析的前提下,借鉴方军雄实证方法(1)[18]证明上市公司高管薪酬粘性的存在。

1:上市公司确实存在高管薪酬粘性

i,t=+1*i,t+2*i,t+3*i,t*i,t+4*i,t+5*i,t+6*i,t+7*+8*+9*,+10*i,t+i,t(1)

模型(1)中,当公司的绩效上升时,3为0,1大于0,1即表示当公司利润增长时公司绩效和高管的薪酬敏感性;当绩效下降时,1+3表示绩效下降对于高管薪酬的敏感性,1>1+3,3越小则表明高管薪酬的粘性越强。故只需要证明β3<0,即证明了我国上市公司存在高管薪酬粘性。

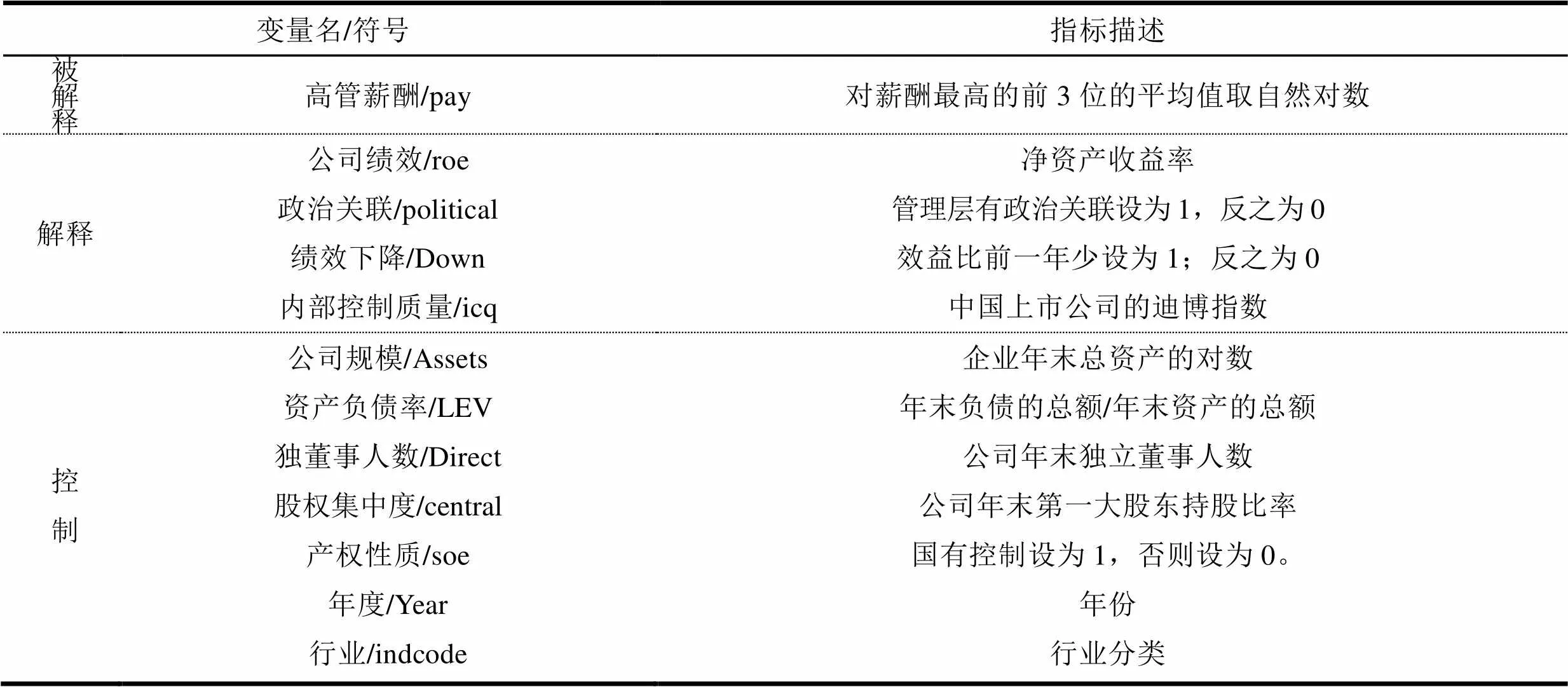

表1 主要变量定义

本文借鉴李百兴等[13,p18-23]对高管薪酬粘性影响因素的研究模型,加入政治关联变量构建以下模型:

2:政治关联能够增强高管薪酬粘性

i,t=+1*i,t+2*i,t+3*i,t*i,t+4*+5*i,t*+6*i,t*+7*i,t*i,t*+8*i,t+9*i,t+10*+11*+12*i,t+13*i,t+14*i,t+i,t(2)

模型(2)中,当公司的绩效上升时,3为0,7也为0,1大于0,1可以衡量当公司效益上升时公司效益和高管薪酬的敏感性;当公司的绩效下降时,1+3+7衡量的是当公司的绩效下降时高管的薪酬和企业绩效的敏感性,1>1+3+7,3+7越小,则说明高管薪酬的粘性越强。在验证了假设一的基础上,只需要证明7小于0,则证明了政治关联能增强高管薪酬粘性。

3:内部控制能够抑制政治关联对高管薪酬粘性的作用

根据迪博指数的大小,将迪博指数高于中位数的定义为内部控制水平高的一组,将迪博指数低于中位数的定义为内部控制水平低的一组。使用模型二分别进行回归分析,观察两组中内部控制质量较高的一组的高管薪酬粘性是否会低于内部控制质量水平较低的一组,从而证明内部控制能够抑制政治关联对高管薪酬粘性的影响。

三、实证结果及分析

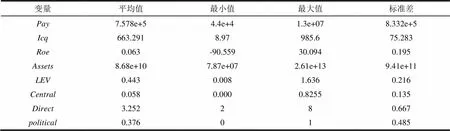

(一)描述性统计

表2给出了被解释变量、解释变量与控制变量的描述性统计。

表2 变量的描述性统计分析(n=10 710)

通过模型中主要变量的描述性统计得出,我国上市公司高管的薪酬的最小值是44 000元,这证实了在我国高管“零薪酬”的现象中并不是普遍存在的。高管薪酬的最大值为1.30e+07元,这说明了高管之间的薪酬差距很大,侧面印证了我国上市公司存在高管薪酬粘性的可能性。上市公司的迪博指数的极大值是985.6,它的极小值是8.97,差异也很明显,说明我国上市公司中内部控制的质量良莠不齐,一部分上市公司中内部控制的质量很高,而在另一部分上市公司中内部控制的质量偏低,内部控制的制度并没有得到很好的落实。而净资产的最小收益率是-9.558,最大收益率为3.094,平均值为0.063,说明我国大部分上市公司的经营是处于略微亏损的状态的,净资产收益率总体偏低。A股上市公司最大总资产为2.61e+13,最少为7.87e+07,两者有着较大的差距,表明公司的规模相差很大。上市公司资产的最小负债率为0.008,最大负债率是1.636,平均值为0.443,总体资产负债率接近1:1,说明总体而言上市公司的长期偿债的能力较好。第一大股东持股比例最小值为0.000,最大值为0.826,平均值0.058,方差为0.135,说明我国上市公司第一大股东持股比例相差较大。独立董事人数的最大值为8人,最小值为2人,平均值为3.254,独立董事的人数符合我国上市公司对独立董事人数的要求。

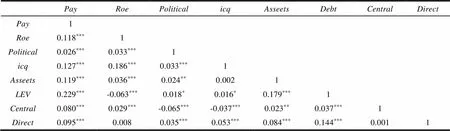

(二)相关性检验

表3 变量的相关性检验

注:*表示10%的水平上显著,**表示5%的水平上显著,***表示1%的水平上显著。下同。

如表3所示,通过分析各主变量的相关性,发现我国A股上市公司的高管薪酬和公司净资产收益率在1%的水平上正相关,符合许多学者的研究结论,也符合实际。公司通常给高管的待遇都会随着公司利润的上升而上升。独立董事人数与高管薪酬在1%的水平上正相关,即独立董事的人数越多高管的薪酬反而越高,说明我国上市公司独立董事的制度并没有对高管薪酬的上升起到监督作用。高管的薪酬和大股东的持股比例表现为正相关关系,在1%的水平上显著,说明高管薪酬过高也会与第一大股东持股比例有关。高管薪酬和政治关联在1%的水平上正相关,这表明,高管政治背景能够促进高管薪酬的提升,从侧面也证明政治关联会增强高管薪酬粘性。公司的规模和高管的薪酬在1%的水平上显著为正,表明公司的规模越大高管的薪酬越高。资产负债率与高管的薪酬正相关,通过了1%的显著性水平的检验,即公司的资产负债率越高,高管薪酬越高;股权结构与高管的薪酬呈正相关的关系,这符合预期。

(三)实证检验

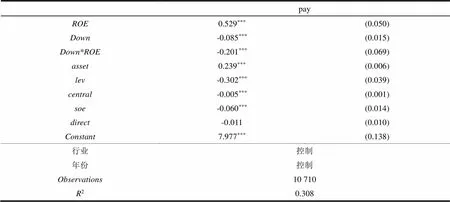

1. 高管薪酬粘性的存在性检验

表4 高管薪酬粘性的存在性检验回归结果

表4列示了假设1的实证结果。总体来说,模型拟合优度为30.8%,拟合效果比较好。从表中数据得出,我国众多上市公司的净资产收益率和企业的高管薪酬在1%水平上正相关,说明企业绩效越好,高管薪酬也相应越高。当企业的绩效较好、上升的时候,高管的薪酬和企业绩效的敏感性是0.529,当企业绩效情况较差、下降的时候,高管的薪酬与绩效的敏感性为0.328(0.529-0.201),表明当企业的绩效上升1%时,高管的薪酬就会上升52.9%,但是如果公司的效益减少了1%,高管的薪酬只减少了32.8%。说明我国上市公司高管的薪酬确实有着粘性,假设1得证。观察本文控制变量的回归结果,企业的规模和高管的薪酬在1%的水平上正相关,说明随着企业的规模的扩大,高管的薪酬也会相应地提高。独立董事人数与高管薪酬之间关系不显著,说明我国独立董事制度在一定程度上并未起到监督作用。

2. 政治关联与高管薪酬粘性实证分析

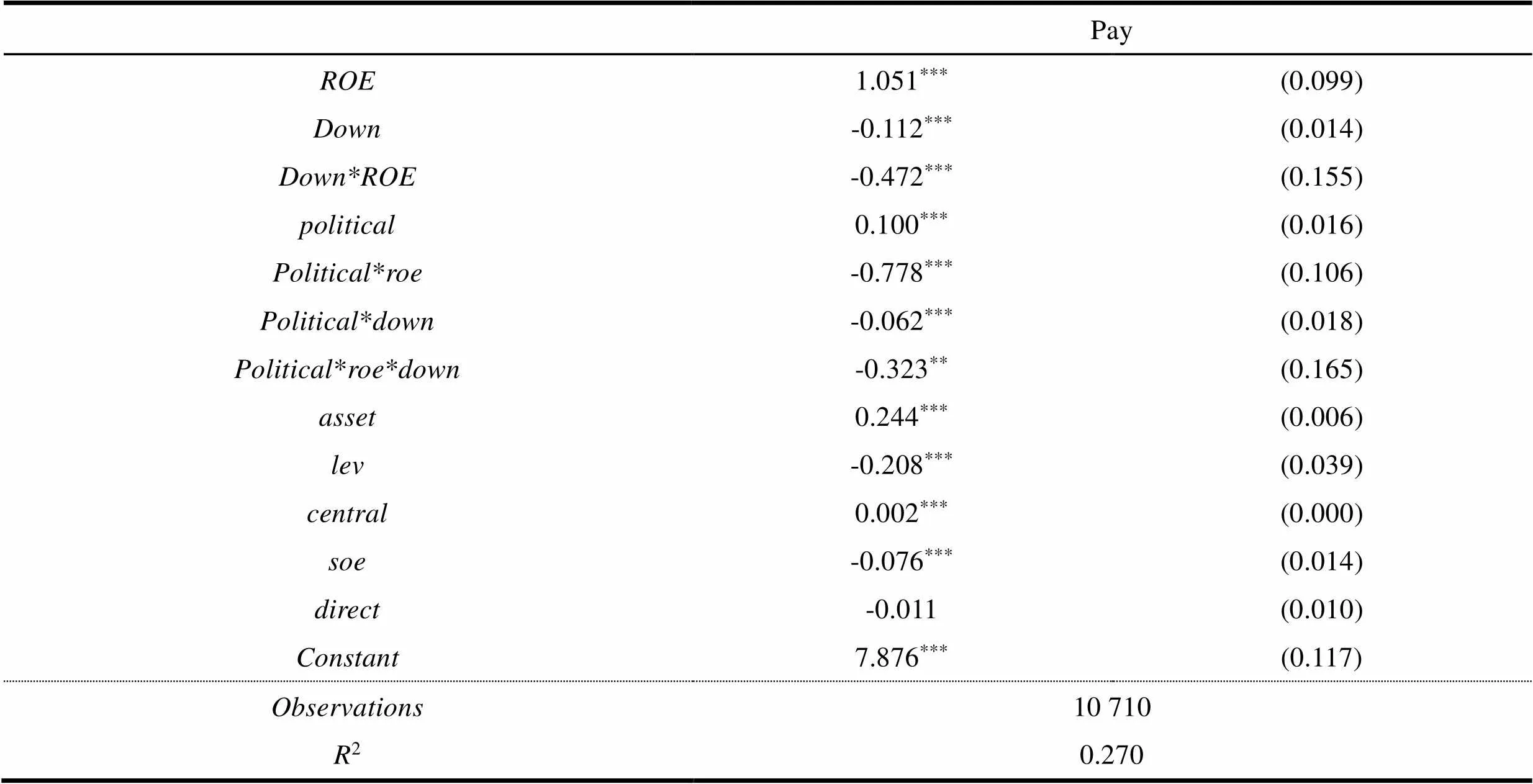

为了研究政治关联,可以参考张爱民的研究方法[9,p58],公司的高管如果在政府或者军队中任过职,或者当过人大代表或政协委员,就认为该公司的高管具有政治关联的特征,取值为1,否则为0,在模型二中,**三阶交乘的系数为负,且在5%的水平上显著,当企业绩效上升时,高管薪酬与企业绩效的敏感系数1.051,当企业绩效下降时,高管薪酬与企业绩效的敏感性为0.256(1.051-0.472-0.323),**三阶交乘的系数为负(见表5)。所以公司效益下降时,高管的薪酬和公司的效益敏感度会更小,这说明高管政治关联会使公司的高管薪酬粘性有所提升,假设2得证。

表5 政治关联与高管薪酬粘性实证分析回归结果

3. 内部控制的调节效应实证分析

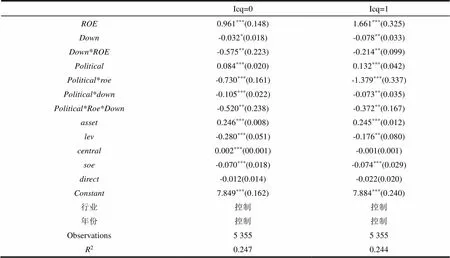

检验的结果见表6,可以从两组回归结果中看出在内部控制质量较低的一组,1的值为0.961,即当企业绩效每上升1%,高管薪酬会上升96.1%,1+3+7值为-0.134(0.961-0.575- 0.520),即当企业绩效每下降1%,高管薪酬反而会上升13.4%,存在高管薪酬粘性,3+7的值为-1.095,说明公司内部治理水平较低的样本公司的成本费用粘性水平为-1.095。而在内部控制质量高的一组1的值为1.661,明显大于内部控制低的一组1的值,说明内部控制能够在公司效益提高时增加高管的薪酬与公司效益的相关性,当公司效益上升1%时,高管薪酬会上升1.661倍,而当企业绩效下降1%时,高管薪酬会下降1.075倍(1.661-0.214-0.372),仍然存在高管薪酬粘性,但3+7的为-0.586,大于内部控制水平较低一组的-1.095,说明在两组中,内部控制水平较低一组的高管薪酬的粘性更强,内部控制水平高的一组高管薪酬粘性较小,且在内部控制水平较高的一组中,**的系数为-0.372,大于内部控制低的一组中的-0.520,表明在内部控制水平高的一组中,政治关联对高管薪酬粘性的影响较小,从而进一步说明了内部控制可以抑制政治关联对管理层薪酬粘性的影响,假设3得证。这在一定程度上说明我国的上市公司的内部控制的确发挥了相应的作用,并取得一定的治理效果。良好的内部控制能够对管理者的权利进行制衡,从而约束管理者的自利行为,从而抑制政治关联对高管薪酬粘性的正向影响。

表6 内部控制的调节效应实证分析回归结果

四、稳健性检验

衡量企业绩效的指标不仅只有净资产收益率,还可以用销售收入替代,且销售收入指标被高管进行操纵的可能性较小,因此用销售收入代替净资产收益率,再次进行了实证。结果表明,我国上市公司的高管薪酬确实存在着粘性,高管的政治关联能够增强高管薪酬粘性,内部控制能够抑制政治关联对高管薪酬粘性的影响,这与前文的分析结果相同,从而验证了稳定性。

五、结论与政策建议

通过以上分析,本文得出:我国上市公司存在高管薪酬粘性;高管的政治关联会增加管理层权利,使管理层可能有权利影响自身薪酬从而增强高管薪酬粘性;内部控制能通过其监督作用约束管理者的自利行为从而抑制政治关联对粘性的增强。据此,提出以下对策建议:

1. 上市公司应增强董事会的独立性

政治关联导致高管的权力增加,高管薪酬粘性产生的主要原因是高管的权利没有被合理地制约。防止高管利用自身的权力对其薪酬制度的制定和实施产生影响,需采取多种措施。首先,尽可能地增强董事会的独立性,加大独立董事的席位,以形成权利的制衡与监督;对于股东来说,其拥有公司的所有权,在公司的日常经营中也应该适当地参与企业的经营管理,或提供相应的意见参考,这在一定程度上也是对高管的一种监督。此外,最后,尽量避免高管在董事会,防止发生高管通过自己的权利影响董事会成员的某些决策,从而为自己谋得利益的情况。

2. 对高管薪酬激励的机制不断进行完善

在上市公司考核企业的绩效时,考核的体系并不够完善,往往过于重视企业绩效的单个指标,而这些指标又很容易被高管人为操纵,从而使得高管的薪酬制度存在不合理之处,无法真正起到激励作用。在对高管绩效的考核中,应更加注重长期指标的考核而不仅仅是短期指标的考核。应推行股票期权制和引入经济增加值、平衡计分卡等综合绩效评价指标。在高管薪酬制度建立和完善的过程中,要以制度为落脚点,建立更加合理、更加完善的高管薪酬制度体系,充分发挥薪酬委员会的监督作用。此外,我国应向一些西方国家学习公司治理经验,同时应对高管薪酬的披露加大力度,增加高管薪酬的透明度,加大如各种新闻媒体的监督、社会公众的监督等外部监督的力度等。当高管通过自身权力增强高管薪酬粘性时,将会产生更多的社会成本,外部监督在一定程度上能够督促高管进行自省,从而对自己的行为进行约束。

3. 加大上市公司内部控制体系的执行力度

质量较高的内部控制能够在一定程度上增加上市公司会计信息披露的透明度,降低代理的成本,从而对高管形成监督作用,对管理者运用权力为自己谋利的行为进行约束,从而抑制政治关联对高管薪酬粘性的影响。但在我国上市公司内部控制体系的发展并不完善,管理层权力过于集中。虽然国家越来越重视对上市公司内部控制制度的建设,但总体而言内部控制的执行力度却始终跟不上制度建设的脚步,制度无法得到合理有效地执行,导致了我国上市公司内部控制制度在很多情况下形同虚设。因此,我国政府应不断完善《企业内部控制配套指引》,尤其是《企业内部控制评价指引》,要求企业运用综合的企业内部控制评价指标对其内部控制制度的执行情况进行评价,对评价结果不合格或不理想的应加大惩罚力度,使内部控制的制度落到实处,发挥其公司治理作用。

[1] Gaver J J, Gaver K M. The Relation Between Non- recurring Accounting Transactions and CEO Cash Compensation[J]. Accounting Review, 1998(2): 235- 253.

[2] Jensen M, Meckling W. Theory of the firm: managerial behavior agencycosts and ownerships tructure[J]. Journal of Financial Economics, 1976(4): 305-360.

[3] Kevin J. Murphy. Corporate Performance and Mana- gerial Re-muneration: AnEmpirical Analysis[J]. Journal of Accounting and Economies, 1985(7): 223-226.

[4] Jensen M, K Murphy. Performance Pay and Top- Manage- ment Incentives[J]. Journal of Political E conomy, 1990, 98: 225-264.

[5] 孙铮,刘浩.中国上市公司费用“粘性”行为研究[J].经济研究,2004,50(12):26-35.

[6] 方军雄.高管权力与企业薪酬变动的非对称性[J].经济研究,2011,46(4):107-120.

[7] 刘慧龙,张敏,王亚平,吴联生.政治关联,薪酬激励与员工配置效率[J].经济研究,2010,45(9):109-121.

[8] 唐松,孙铮.政治关联,高管薪酬与企业未来经营绩效[J].管理世界,2014,30(5):93-105.

[9] 张爱民,桑银银,陆韵石.政治关联,产权性质与高管薪酬粘性——来自沪深A股上市公司的经验证据[J].会计与经济研究,2016,30(2):54-66.

[10] 卢锐,柳建华,许宁.内部控制,产权与高管薪酬业绩敏感性[J].会计研究,2011,32(10):42-48.

[11] 罗莉,胡耀丹.内部控制对上市公司高管薪酬粘性是否有抑制作用?——来自沪深两市A股经验证据[J].审计与经济研究,2015,30(1):26-35.

[12] 罗正英,詹乾隆,段姝.内部控制质量与企业高管薪酬契约[J].中国软科学,2016,31(2):169-178.

[13] 李百兴,王博,卿小权.内部控制缺陷,缺陷内容差异与高管薪酬粘性[J].财会月刊,2018,39(24):14-25.

[14] 史海静.管理层权力理论与高管薪酬的非对称性——基于金融业的研究[J].财会通讯,2012,32(24):98-100.

[15] 赵纯祥.国企高管薪酬管制的经济学分析[J].广西财经学院学报,2011,24(2):109-112.

[16] 夏志伟.国有上市公司高管薪酬水平及薪酬粘性研究[D].北京:首都经济贸易大学,2017.

[17] 杨玉凤,王火欣,曹琼.内部控制信息披露质量与代理成本相关性研究——基于沪市2007年上市公司的经验数据[J].审计研究,2010,26(1):82-88.

[18] 方军雄.我国上市公司高管的薪酬存在粘性吗?[J].经济研究,2009,44(3):110-124.

Political Correlation, Internal Control and the Viscosity of Executive Compensation

HE Feng-ping, WANG Ming-juan, SHENG Yan-ni

(Department of Economics and Management, Anhui Normal University, Wuhu 241000, China)

The financial data of A-share listed companies in China from 2012 to 2018 are selected to study the existence of executive compensation viscosity and the influence of political correlation on executive compensation viscosity of A-share listed companies in China. The data are divided into two groups according to the level of Debo Index to measure the adjustment effect of internal control variable on the political correlation and executive compensation viscosity. Through the study, it is found that the political relationship can greatly enhance the viscosity of executive compensation. But under the supervision of internal control, the enhancement effect of political correlation on executive compensation viscosity is weakened, and the executive compensation viscosity is reduced.

internal control; political relevance; viscosity of executive compensation

F275.5

A

1009-9115(2020)05-0098-07

10.3969/j.issn.1009-9115.2020.05.019

安徽省质量工程项目(2019jyxm0089)

2019-10-06

2019-12-12

何凤平(1979-),女,安徽潜山人,博士,副教授,研究方向为公司治理。

(责任编辑、校对:刘俊萍)

猜你喜欢

数学年刊A辑(中文版)(2022年3期)2023-01-05 10:04:02

现代经济信息(2020年34期)2020-06-08 06:02:06

数学物理学报(2019年6期)2020-01-13 06:08:10

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

消费导刊(2018年8期)2018-05-25 13:19:58

数学物理学报(2016年2期)2016-12-01 05:36:20

中国卫生(2014年8期)2014-11-12 13:00:56