青岛清源思瑞环境设备有限公司税务筹划案例研究

2020-11-09 07:26魏景法

价值工程 2020年30期

摘要:本文分析了青岛清源思瑞环境设备有限公司的财务状况,构建了该公司增值税税务筹划、企业所得税税务筹划、印花税税务筹划的基本框架,提出了税务筹划的方法。

Abstract: This paper analyzes the financial situation of Qingdao Qingyuan Sirui Environmental Equipment Co., Ltd., sets up the basic frame of value-added tax planning, enterprise income tax planning and stamp tax planning, and puts forward the methods of tax planning.

關键词: 税务筹划;纳税风险;风险防范

Key words: tax planning;tax risk;risk prevention

中图分类号:F299.233.42 文献标识码:A 文章编号:1006-4311(2020)30-0086-02

1 税务筹划的定义

企业在经济活动过程中所产生的税收,在上缴税务部门前,企业可以根据税收法律法规政策关于税收优惠的有关规定,拟定多套税收缴纳的方案,其中税收负担最少的方案是最佳方案,是企业应该选择的方案。这就是税收筹划[1]。

2 青岛清源思瑞环境设备有限公司有关情况

2.1 清源公司基本情况

清源公司位于青岛西海岸新区,主要生产各类环保机器设备。公司成立于2008年8月份。2015年公司首次被认定为高新技术企业。

2.2 清源公司涉税情况

2.2.1 清源公司涉及的主要税种

①增值税销项税率为17%、13%(2019年国家规定降低增值税税率)。②城市维护建设税按照应纳增值税额的7%计算缴纳。③教育费附加按照应纳增值税额的3%计算缴纳。④地方教育费附加按照应纳增值税额的2%缴纳。⑤水利建设基金按照应纳增值税额的2%缴纳。⑥企业所得税税率为25%、15%。2015年,清源公司被认定为高新技术企业。根据《企业所得税法》的有关规定,清源公司在报告期内适用的企业所得税税率为15%。优惠期从2015年至2017年。⑦印花税2016年和2015年度均为100元。主要是营业账簿和产权许可证照定额贴花缴纳的税收,应列入“管理费用”。采购合同和销售合同缴纳的印花税应列入“应交税金”科目。鉴于该公司采购、销售货物均通过网购实现,不需签合同,故无需缴纳印花税。⑧车船使用税每车每年270元。共计16辆车,排量均在1.0升以下。

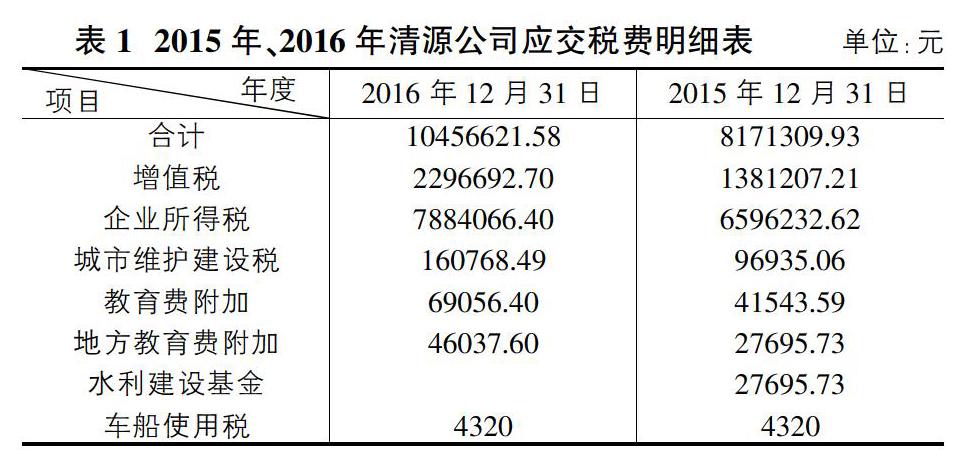

2.2.2 清源公司2015年、2016年应交税费情况(表1)

2016年,清源公司销售收入大幅攀升,2016年缴税较多,税收成本加大,比2015年增加230万元。

3 清源公司税务筹划方案分析

3.1 加大增值税抵扣额来税务筹划

根据增值税抵扣的有关政策,只有符合抵扣条件的增值税扣税凭证才能抵扣进项税额,因此清源公司在采购货物时,就应该要求供货方提供增值税专用发票、增值税专用缴款书等[2]。这样,进项税额足够大,可以最大限度地抵消销项税额,从而实现少缴税款的目的。

但在实际生产过程中,清源公司在采购原材料时,会面临着供应商是小规模纳税人的情况。这种情况下,清源公司只能取得增值税的普通发票,而这种发票是不能抵扣的,导致清源公司需要多缴增值税。这是小规模纳税人的缺点。但是,小规模纳税人还有一个优点,那就是小规模纳税人提供的货物的价格比一般纳税人的价格要低,这就出现了虽然小规模纳税人其增值税的进项税额不能抵扣,但其货物的价格又较低之间的矛盾。增值税不能抵扣,增加成本;货物价格又较低,减少成本。一正一负,难以取舍。因此,清源公司作为增值税一般纳税人,在选择供货方时,要充分考虑综合成本。公司为了降低税收成本,就要从上述两种方案中做出比较,选定最佳方案。

3.2 利用企业所得税减免政策税务筹划

《税法》规定,高新技术产业开发区内的高新技术企业,减按15%的税率征收所得税;新办的高新技术企业自投产年度起,免征所得税2年[3]。

2014年,清源公司申请成为国家高新技术企业;2015年,税务部门批准清源公司为山东省高新技术企业。根据企业所得税优惠政策规定,清源公司在2015年至2017年期间,企业所得税享受15%的低税率,较国家规定的企业所得税率25%减免10%。2015年清源公司应纳税所得额为52560442.64元,按照低税率15%来计算,清源公司应缴纳的企业所得税为7884066.4元;减免的10%部分,金额为5256044.26元。

3.3 选择合适的固定资产折旧方法来税务筹划

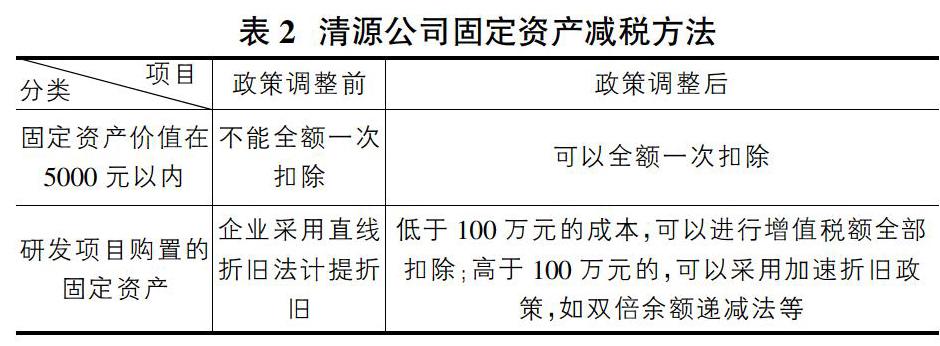

根据《关于完善固定资产加速折旧企业所得税政策的通知》(财税[2014]75号)文件规定:“对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用,并在计算应纳税所得额时扣除,不再分年度计算折旧[4]。”2013年,清源公司固定资产账面价值为5748910.45元。购置固定资产占用了大量的资金。国家的税法政策对高新技术企业固定资产的折旧有较好的规定,利用该规定可以进行税务筹划。固定资产计提的折旧费最终会摊入到产品成本中去。因此,计提的折旧金额越多,产品成本越高,企业利润就会越低。固定资产计提折旧的方法很多,有年限折旧法、双倍余额递减法、工作量折旧法等等。这些方法均不会影响折旧总额,但却会影响当期的折旧额。为用足用活上述政策,清源公司立即对公司账面固定资产进行了全面清点,将可以直接列入成本费用的固定资产逐一列表明细,当月即转入成本费用科目,冲减了企业当年利润,降低了企业所得税。另外,国家颁布的固定资产新政策中还规定,企业为研发新产品购置的固定资产,若低于100万元,则其增值税额全额扣除;若高于100万元,该固定资产可以按照加速折旧法计提折旧[5]。该政策又增加了企业费用,减少了利润,降低了税费。(表2)

3.4 利用研发费用加计扣除来税务筹划

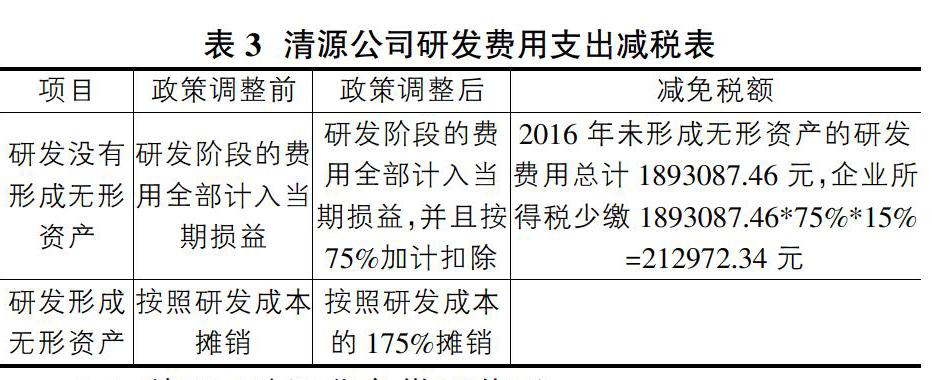

根据《关于完善研究开发费用税前加计扣除政策的通知》(财税[2015]119号)文件规定:企业开发研究活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照本年度实际发生额的75%,从本年度应纳税所得额中扣除;形成无形资产的,按照无形资产成本的175%在税前摊销[6]。清源公司生产的产品技术含量高,研发投入大。可以利用该研发费用,结合国家政策进行税务筹划。根据国家新出台的税收政策,企业研发没有形成无形资产的,研发阶段的费用全部计入当期损益,按照形成费用的75%扣除;若研发成功,形成企业无形资产的部分,可以按照175%扣除。2016年末,清源公司未形成无形资产的研究开发费用账面价值总计1893087.46元。根据国家税法规定,清源公司2016年少交企业所得税1893087.46*75%*15%=212972.34元。(表3)

3.5 利用网购订货免缴印花税

根据《印花税暂行条例实施细则》规定,“没有书面凭证的购销业务不需要缴纳印花税。印花税的征税对象是合同,或者具有合同性质的凭证。在商品购销活动中,直接通过电话、计算机网络订货,不是用书面凭证的,根据国税函(1997)505号文件规定,不需要缴纳印花税。例如网络订书、购物等[7]。”近年来,随着电商的大力兴起,清源公司也尽量从网上采购原材料。这样印花税方面节约了大量开支。该公司购销合同执行的印花税率为3‰。2016年清源公司实现主营业务收入22476834.62元。这些销售均是通过网上销售实现的,且没有签订销售合同,所以不用缴纳印花税。(表4)

3.6 推迟销售收入确认时间实现延迟税款缴纳的目的

根据税法规定,直接收款销售以收到销货款或取得索取销货款凭据,并将提货单交给买方的当天为收入确认时间;赊销和分期收款销货方式均以合同约定的收款日期为收入确认时间;而订货销售和分期预收货款销售,在交付货物时确认收入的实现。这样,可以通过选择合适的销售结算方式,控制收入确认的时间,达到减税或延缓纳税的目的[8]。对于结算金额不大的客户,清源公司采用直接收款模式,即在收到货款时确认销售收入并结转成本、缴纳税款。这种方式有利于保障企业资金流的良性循环。

对于结算金额较、无法一次性付款的客户采用的是分期付款或者赊销的结算方式,以合同上约定的时间确认销售收入。这样,延缓了纳税时间,降低了购买方资金压力。

如果产品的市场需求大幅度上涨,清源公司会采用预收货款结算方式,在发出货物时上缴税款,这样可以缓和企业资金占用过多的问题。

4 结论

本文从六个方面提出了税务筹划的方法与对策,帮助企业实现了节税增收。另外,企业在进行税务筹划时,要做出长期的安排,不能追求短期节税。因为纳税筹划设计的税种较多,往往会出现一个税种通过税务筹划实现了节税的目的,但与之关联的另一个税种的税收却不降反升了,总体算账,税负没有得到合理控制。

参考文獻:

[1]王桦宇.税务新规详解及税务实操大全[M].北京:台海出版社,2018:87-90.

[2]文杨.一本书读懂财务报表[M].北京:中国华侨出版社,2014:158-159.

[3]陈茂芬.最新税收筹划[M].广东:广东经济出版社,2017:98-109.

[4]杨明.企业税务筹划宝典[M].上海:立信会计出版社,2017:210-211.

[5]李富信.2019企业纳税筹划实用技巧与典型案例分析[M].上海:立信会计出版社,2017:13-18.

[6]魏志光.营业税改增值税后企业所得税政策解读与案例分析[M].上海:立信会计出版社,2017:99-100.

[7]金唯希.亿童文教公司财务管理中税收筹划的研究[D].武汉:华中科技大学,2016:7-28.

[8]姚李平.当前经济形势下中小企业如何税务筹划[J].行政事业资产与财务,2012(5):20-22.

作者简介:魏景法(1970-),男,山东青岛人,党员,本科,在读硕士研究生,高级会计师、高级审计师,山东科技大学经济管理学院MPAcc企业导师,现任青岛海高城市开发集团有限公司副总经理,研究方向为财务管理。

猜你喜欢

中国集体经济(2016年27期)2016-11-19

财会学习(2016年19期)2016-11-10

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

商场现代化(2016年22期)2016-10-18