基于区块链技术的央行数字货币风险防范制度构建

2020-11-09 07:26张姣姣孙华欣

价值工程 2020年30期

张姣姣 孙华欣

摘要:经济社会中货币形态逐渐向数字化发展,各国政府都在致力于研究开发本国的法定数字货币。疫情期间央行数字货币研究所对外公示最新一条的专利名称为“一种数字货币的生成方法及系统”。我国央行将要发行法定数字货币,将会对我国经济社会发展有着重要的变革意义。央行未来发行法定数字货币可能面临新的挑战,应当以谨慎的态度解决问题、消除风险。

Abstract: In economic society, the form of money is gradually developing to digital. All governments are committed to the research and development of their own legal digital currency. During the epidemic period, the digital currency Research Institute of the central bank publicized the latest patent name as "a generation method and system of digital currency". China's central bank will issue legal currency, which is of great significance to China's economic and social development. The central bank may face new challenges in issuing legal digital currency in the future, so it should be cautious to solve the problems and eliminate the risks.

关键词:区块链技术;风险防范;反假币;央行数字货币;反洗钱

Key words: blockchain technology;risk-prevention;anti counterfeit money;central bank digital currency;anti money laundering

中图分类号:F822 文献标识码:A 文章编号:1006-4311(2020)30-0071-02

1 央行数字货币的涵义

随着互联网的发展和支付技术的进步,我国进入了一个前所未有的全新金融世界,经济形势不断地发展创新带动了我国货币形态的革命性改变。最近我国对于数字货币的研究取得了突破性进展,中国人民银行相关负责人表示,争取普及发行数字货币。

近年来,“数字货币”的广泛提起,对其概念也有所争议。其中说法一是指现有的货币体系下基于清算方式的改进而出现的现钞之外的“记帐货币”;还有一种说法专指基于全新的网络加密技术推出的虚拟货币(如比特币)①。央行数字货币CBDC(Central Bank Digital Currency)是基于区块链技术推出的,融合全新的加密电子货币体系的数字化货币,是央行基于国家信用发行的另一种形态的法定货币。

央行发行的法定数字货币不同于私人发行的数字货币,以比特币为例,其发行主体为私人主体,并无国家信用作为发行支撑,以数学算法为信用基础,价值波动大,我国已全面禁止比特币的流通。而央行数字货币的信用由国家背书,其发行和交易受央行调控和国家的监管。它们之间存在着本质的不同,央行数字货币是基于全新加密技术推出的数字化人民币,其本身性质相当于纸币,是我国的法定货币。它的发行和推行过程中面临着巨大的风险与挑战,也必然会有一系列需要解决的制度难题和需要完善的程序,也需要建立全新的数字货幣体系才能完成,最终以合理的程序和制度设计将问题与挑战化险为夷。

2 基于区块链技术的央行数字货币风险防范的必要性

在未来的发行流通过程中数字货币将会面临多种类型的风险,所以从安全、技术、法律三个层面分析央行数字货币风险防范的必要性。

在安全层面,数字货币面临着严峻的个人信息保护问题,主要原因是其个人信息保护问题需要特殊的技术支持,而此种技术的研究和应用需要一定的时间成本和经济成本。

在技术层面,由于区块链技术难应付当前的交易规模,使得基于区块链技术发行的央行数字货币仍处于萌芽与发展的阶段。如果将来使得区块链技术应用于数字货币发行领域,未来应发展和提升区块链技术在交易速度、网络安全、业务处理性能等方面的能力,以使整个交易更加安全可靠,交易速度与规模得到质的提升。

在法律层面,当前的货币货币法律体系是根据以人民币为法定货币为内容构建的,数字货币在发行之后,必须先出台细则或相关解释以完善法律的应用并加强法律实施的效果。货币是政治、经济、社会发展到一定阶段的自然产物,其不可能领先于社会的经济政治发展而产生。只有在这种土壤之上,才能够使用区块链的理念来发行数字货币②。

数字货币的出现是现代金融顺应互联网时代发展的必然产物,发行数字货币顺应当前的国际金融发展趋势,也具有极其重大的积极意义。对于发行央行数字货币的重大意义和作用,有三个重要的方面:

从国家宏观调控角度看,央行数字货币的发行与使用将提高货币政策的执行效率,从而更精准的控制货币的发行和流通,优化了国家这只“看不见的手”的调控效果,保持物价基本稳定,使货币政策更好地服务于经济需要,使得我国金融市场平稳、协调地发展。

从监管的角度看,基于区块链技术推出的央行数字货币,将充分发挥区块链技术依据密码学原理形成的数据库的巨大优势,从而为国家反洗钱、反恐怖融资、打击逃税方面做出巨大贡献,为市场主体提供更加安全的金融创新环境。

从国际交易方面来看,全球范围内的国际资金转移在清算过程中有许多层的核查和检验,此类转账需要几天时间才能完成。区块链技术的应用不仅能解决国际汇款的成本高的弊端,而且能提高国际资金转移的效率。且国际资金转移市场除了央行外还有许多中介机构,但区块链技术的应用将逐渐使这些中介机构不复存在。

3 我国央行数字货币风险防范制度措施

3.1 明确央行数字货币发行的依据 为了保证数字货币的发行和流通,必须在制度上予以明确规定,给予央行数字货币的明确发行依据。首先,构建“法定数字货币”规定其相关制度。如明确规定法定数字货币的定义并注明央行数字货币为我国的法定数字货币,并规定法定数字货币的发行主体与程序、流通方式与收缴条件与程序。嵌入一套关于法定数字货币的具体规定,根据法定数字货币的特征,具体设计法定数字货币的发行、回收、流通与保护制度。并且明确规定制造和使用法定数字假币的罚则。

3.2 明确规定央行数字货币的法偿性 未来央行发行数字货币,要让其与人民币具有相同的法律地位,就要明文规定央行数字货币的法定地位,能够在我国境内直接支付所有的对公和对私债务。不过央行数字货币的普及和运行需要技术条件、时间条件和金融硬件条件,所以央行在发行法定数字货币后,除了在法律规定中明确法定数字货币的法偿性之外,也可以设立一段时间的“过渡期”,③首先,我国有相当一部分人口不能熟练地掌握电子设备,数字货币基于区块链、云计算等新兴科技,大众对法定数字货币交易方式的接受程度低。第二,一些地区法定数字货币软硬件建设不完善,并且建设相关基础设施需要巨大的时间成本和经济成本。所以,在此期间应加强法定数字货币相关的金融设施(包括软件和硬件)的建设,并加大对法定数字货币的宣传力度。

3.3 建立完善的防范央行数字货币造假机制 未来央行发行数字货币,必须完善央行数字货币造假的防范与打击机制。首先,在规定央行数字货币的造假方式上,应当具体明确规定什么是央行数字假币以及数字假币的制造方式。央行数字假币,是指并非由中国人民银行发行并且未经法定程序和授权制造并充当法定数字货币使用和流通的数字货币。央行数字假币的制造方式可从主体和程序方面予以规定。央行数字假币的制造主体是除了中国人民银行以外的所有主体。央行数字货币的发行程序必须经中国人民银行通过公开程序发行。因为发行货币不论是人民币还是未来的法定数字货币,都应当遵守国家的宏观调控政策,不可随意滥发货币,否则将会给经济社会带来严重的负面影响。所以,将来法定数字货币的发行都必然经过法定程序公开发行。其次,在央行数字假币回收程序的设计上,必应做好央行数字货币流通系统的监管并制定完善的举报制度,一旦发现,必须将数字假币予以收缴,并追究制造假币者的责任,坚决使用制度的武器严厉打击制造数字假币、使用数字假币的现象。

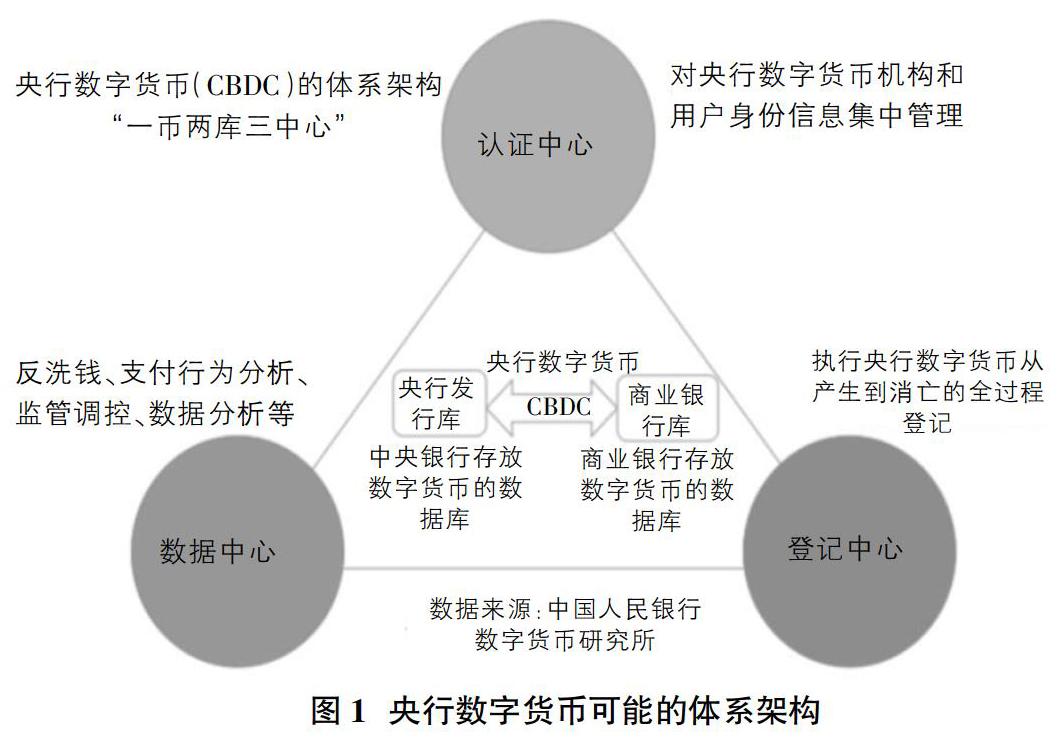

3.4 建立完善的央行数字货币反洗钱制度和机制 首先,在反洗钱机构设置方面,基于图1法定数字货币可能的发行模式和体系架构“一币两库三中心”来看,“两库”为“央行发行库”和“商业银行库”,“三中心”为“认证中心”、“数据中心”和“登记中心”。虽然现行反洗钱义务机构为金融机构和特定非金融机构,且商业银行等金融机构仍会在未来的数字货币发行体系架构中运作,但是央行数字货币的交易主体如果绕过商业银行等金融机构进行“点对点”的交易,进行违法的洗钱活动,后果将不堪设想。所以应扩大反洗钱义务主体的范围,在制度上详细明确地规定反洗钱义务主体,将有可能进行洗钱活动的主体纳入监管范围。

4 结语

现今区块链在金融资产交易中具有的优势地位,驱动了央行数字货币的试点和逐步应用。加速推动传统货币向数字化转型,积极拓展“互联网+”业务,是我国现今金融领域快速发展的重大机遇,但值互联网金融与区块链金融加速发展的时代,也面临着前所未有的挑战。只有在制度层面加强风险防范与构建,才可为新兴业态发展营造良好的环境。将来的制度须在发行依据层面、法偿性问题层面、防范假币机制和反洗钱机制层面加强构建,为实现十九大提出的经济目标贡献一份力量。

注释:

①王永利:《央行数字货币的意义》,载于《中国金融》,2016年第8期:第19页。

②张倪:《央行数字货币渐行渐近》,载于《中国发展观察》,2017年第4期:第20页。

③杨建晨:《我国央行法定数字货币发行法律问题研究》,兰州财经大学硕士学位论文,2019年7月。

参考文献:

[1]陈志鹏,我国央行数字货币的应用前景及问題研究[J].金融经济,2019:3.

[2]李光斗.跨国金融,区块链和数字货币[J].中国商界,2018(5):44-45.

[3]覃凌燕.发行法定数字货币的几点思考[J].青海金融,2018(10):34-38.

[4]盛松成,蒋一乐.货币当局为何要发行央行数字货币[J].清华金融评论,2016(12):61-64.

[5]徐忠,汤莹玮,林雪.央行数字货币理论探讨[J].中国金融,2016(9):33-34.

[6]姚前,汤莹玮.关于央行法定数字货币额若干思考[J].金融研究,2017(7):78-85.

[7]Sofie Blakstad. Central Bank Currencies and Cryptocurrencies[J]. Fintech Revolution,2018(6).

[8]Michael Kumhof, Clare Noone. Central bank digital currencies design principles and balance sheet implications[J]. Bank of England,2018(3).

基金项目:本文为教育部人文社会科学研究青年基金项目(项目批准号:19YJC820020)、安徽省哲学社会科学规划项目(项目批准号:(AHSKF2018D05)的阶段性研究成果;安徽财经大学研究生科研创新基金项目(ACYC2019342)。

作者简介:张姣姣(1997-),女,山东聊城人,安徽财经大学法学硕士研究生,研究方向为民商法。