基于SAS软件对1985-2004库欣现货交易的原油价格的时间序列分析

2020-11-08 04:20周泽海

科学导报·学术 2020年87期

周泽海

【摘 要】本文使用SAS软件根据现有的1985年1月至2004年12月原油现货价格数据,判断该序列的平稳性,探究自相关系数偏自相关后使用最为适合的ARIMA模型拟合序列的发展。

【关键词】时间序列分析;能源价格;ARIMA模型;原油价格;SAS软件应用

一、引言

原油作为人类社会中十分重要的能源,其有着工业的血液之称。目前有关原油价格的研究有[1]黄燕燕的论文,其使用奇异谱分析的时间序列分析方法研究原油价格的波动规律、未来走势、风险预警等。[2]文华的论文其使用了时间序列分析中的VaR-GARCH模型对原油期货价格进行分析。[3]周明磊的论文,分析了国际原油价格受事件的影响,文章主要使用ARMAX时间序列模型。本文主要利用ARIMA模型对1985-2004库欣现货交易的原油价格进行时间序列分析。

二、数据来源与数学建模

1、数据来源:本文使用1985-2004库欣现货交易的原油价格,数据来源于《应用时间序列分析》王燕(第四版)共有240个数据。

2、数学建模

首先我们要探究序列的平稳性(宽平稳性)。即序列无趋势性无周期性。宽平稳的数学建模如下。

ARIMA即为将序列进行差分运算后使用ARMA模型拟合,ARIMA的模型如下

三、數据分析

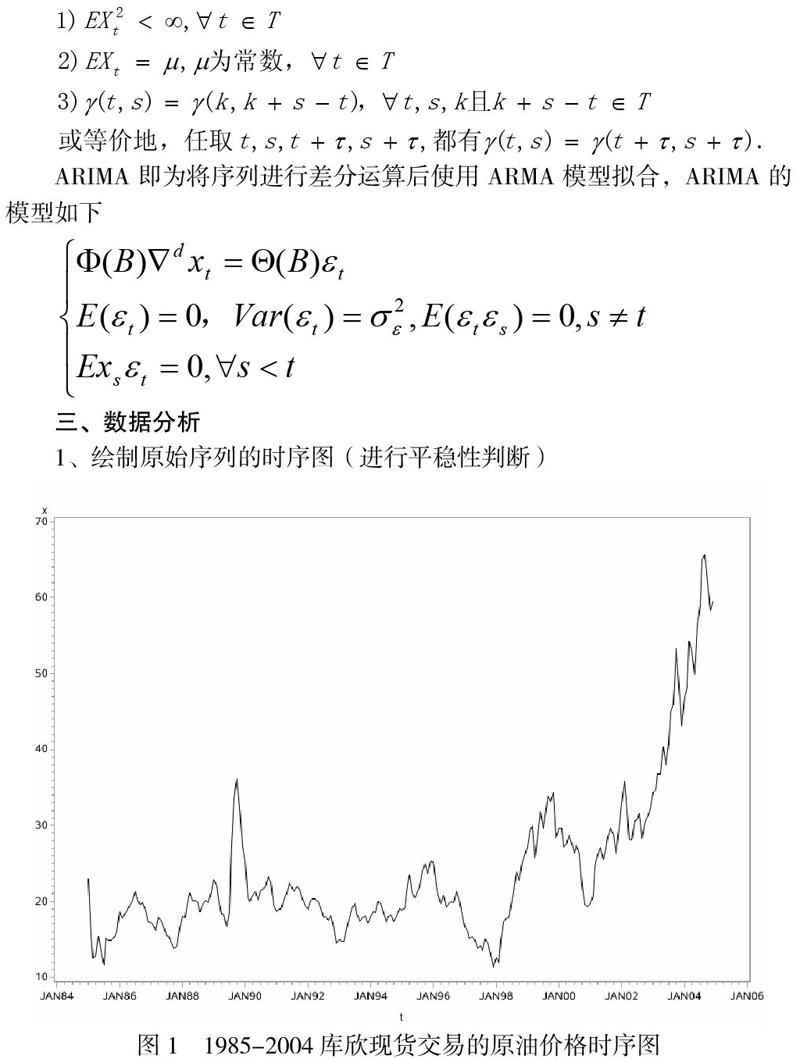

1、绘制原始序列的时序图(进行平稳性判断)

图1是1985-2004库欣现货交易的原油价格的时序图,可以看到整体的序列并不平稳,存在明显的线性趋势性。并且该序列的总体波动落差较大。综上所述,原序列不平稳,对其取一阶差分后平稳。

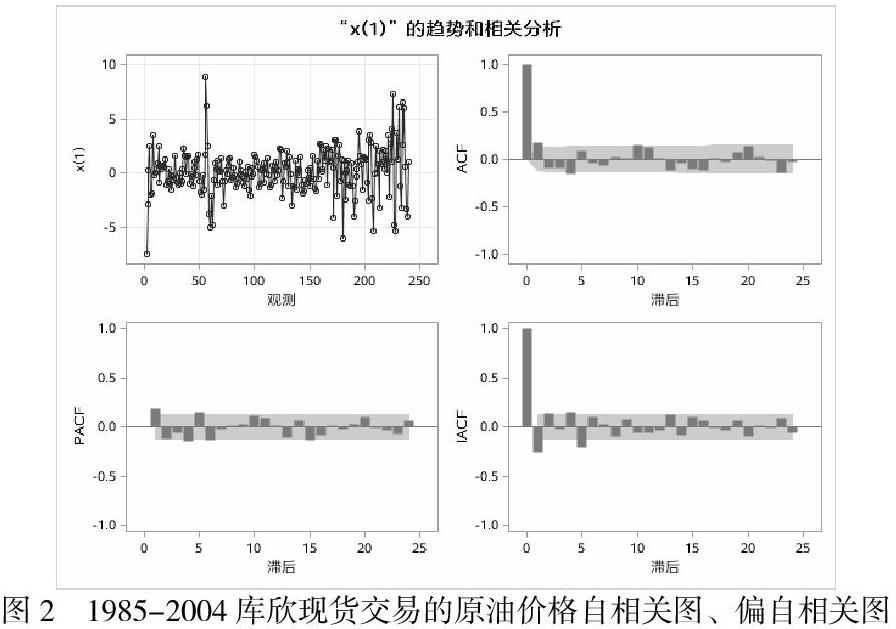

2、分析一阶差分序列的PACF与ACF选择最合适的ARIMA模型。

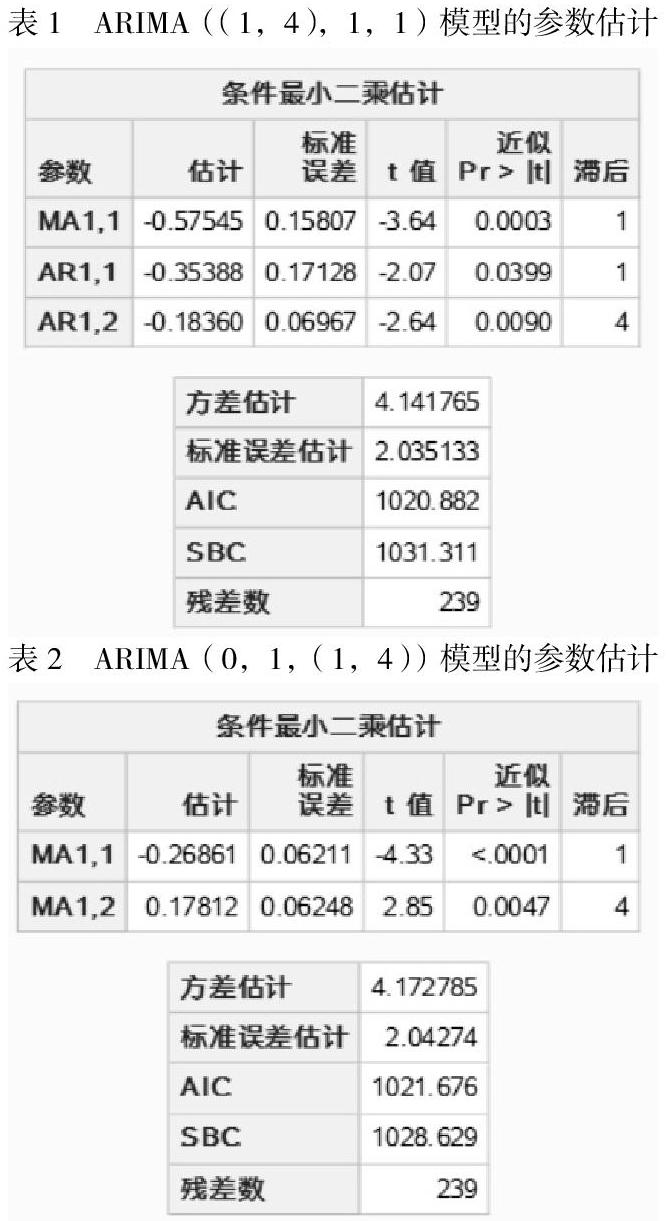

根据上述图2我们发现偏自相关系数在1,4阶截尾,自相关系数在1,4阶也截尾。并且都较为临界。所以我在尝试四种模型ARIMA(1,1,0)ARIMA(0,1,1)ARIMA(1,1,1)ARIMA(0,1,0)(随机游走模型)后都失败了(模型的残差白噪声检查未通过),于是开始拟合疏系数模型,在剔除存在不显著的系数的模型后尝试使用ARIMA((1,4),1,1),ARIMA(0,1,(1,4))模型进行拟合,两者都不考虑常数项。以下的xt表示的是原序列,▽xt表示的是差分后的序列。

如表1与表2所示我们发现经过时间序列模型拟合,ARIMA((1,4),1,1),ARIMA(0,1,(1,4))两个模型的各个系数都在0.05的显著性水平下显著。此外都通过了残差的白噪声检验(限于篇幅未列出)。即模型有效,但是从AIC准则看优先使用模型ARIMA((1,4),1,1),综上所述1985—2004年原油现货价格的走势是震荡上升,对原油价格拟合ARIMA((1,4),1,1)模型。最终拟合公式为:式中xt表示的是原序列,▽xt表示的是由于原序列不平稳,进行差分,B是延迟算子,表示残差序列。

四、结论

作为十分重要的能源——原油其价格也是收到了包括投资者、政策制定者、普通消费者的多方关注。对其进行研究十分有必要。本文使用SAS软件对1985-2004库欣现货交易的原油价格进行时间序列分析。结果表明1985—2004年原油现货价格的走势是震荡上升,使用ARIMA((1,4),1,1)模型最为合适。

参考文献:

[1]黄燕燕. 基于区间时间序列多尺度分解的原油价格预测与风险预警管理研究[D].安徽大学,2020.

[2]文华. 基于VaR-GARCH模型的原油期货价格波动特征及风险研究[D].内蒙古财经大学,2017.

[3]周明磊.事件对国际原油价格影响的时间序列分析[J].数学的实践与认识,2004(08):12-18.

猜你喜欢

中国新时代 (2022年1期)2022-01-12

中国市场(2017年13期)2017-06-03

现代商贸工业(2016年22期)2016-12-27

电子技术与软件工程(2016年20期)2016-12-21

时代金融(2016年29期)2016-12-05

商(2016年27期)2016-10-17

中国记者(2016年1期)2016-03-03

财经问题研究(2015年5期)2015-09-08

财经理论与实践(2015年3期)2015-06-09

财经理论与实践(2014年5期)2014-10-17