对于跨国油企建立内部结算机制的思考

2020-11-06 13:15王宏华中国石油集团长城钻探工程有限公司北京100101

化工管理 2020年30期

王宏华(中国石油集团长城钻探工程有限公司,北京 100101)

1 案例背景

C公司是国内知名大型油企旗下的工程技术服务企业,作为较早“走出去”的油服企业之一,C公司业务遍及境内外六大洲数十个国家和地区,业务范围广,专业划分细,管理难度高。

目前,C公司在境外采用了按国家/地区设立分支机构的做法,如苏丹项目、伊拉克项目等;而在国内则采用了按专业设立分支机构的做法,如钻井公司、测井公司等。境外项目取得合同后,境内专业公司派遣队伍赴境外,在境外项目的统一管理下执行合同,获取收入。但是,在境外项目和境内专业公司之间,C公司并未建立起内部结算机制,而是采用托管方式进行“大锅饭”式的管理和考核机制,从而产生了权责不清、考核失真等一系列问题,从一定程度上降低的公司运营效率,降低了利益相关各方的工作积极性,这也是C公司在完善内部经营管理体系过程中所面临的一大难题。

2 现行模式

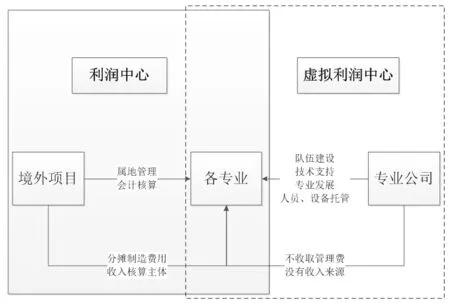

C公司境外项目与其境内专业公司间目前是采取将专业公司派遣的队伍(含人员、设备)托管给境外项目的形式在境外开展生产、运营、管理。境外项目和专业公司对同一来源收入承担不同的责任,并由境外项目作为利润中心对收入、成本进行统一核算和分摊。专业公司不作为独立的利润中心,通过境外项目提供的各专业报表数据进行考核。图1是该企业业务构成及结算模式示意图。

图1 企业业务构成及结算模式示意图

2.1 优点

(1)运行多年,各层管理人员对该模式较为熟悉,已形成习惯。(2)境外项目能通过较低的成本,集中各专业资源突破市场。

2.2 存在的问题

2.2.1 经营方面

(1)由于各专业都有各自的计划、指标和成本考量,项目在进行内部资源调配的时候会受到一定的制约,存在一定内耗,从而降低了项目整体的资源使用效率。(2)同一合同内各专业公司可能存在利益冲突,如部分合同对项目来说可能整体盈利,但是细化到具体专业,可能存在低利润或亏损的情况。

2.2.2 资产管理

管理界面不清,产权归专业公司,实物管理在境外项目。专业公司难以对设备进行现场管理,不了解当地相关法规政策,无法独立进行处置或调拨;境外项目了解当地法规政策,但没有设备的产权,也难以对设备进行处置或调拨,从而形成闲置资产。

2.2.3 会计核算

项目财务部门在内部费用向各专业分摊的过程中的缺乏制度约束,存在考核因素影响财务核算的情况,易产生内部矛盾,甚至留下合规风险隐患。

2.2.4 经营考核

(1)收入、利润等经营数据在项目和专业公司双方重复考核,没有明确双方责权,无法客观真实地反映双方各自的生产经营成果。(2)专业公司被动接受考核指标和经营数据,整体考核过程均不可控,在考核方面有较大的劣势。

3 关于建立境内外内部结算机制的思考

托管模式下,各境外项目和境内专业公司被捆绑在一起,共同获取收入,但并没有根据各自承担的责任和实际付出的工作量进行收入分配,缺乏衡量各自工作内容的依据,就出现了责权不清,界面不明的问题,在指标下达和年终考核的时候更是产生了诸多矛盾。企业内部市场化运营机制是相对于外部市场而言的,它指的是企业根据外部市场的运行规则,模拟市场的交易方式,使内部单位之间形成一种竞争关系,从而激发员工积极性、主动性,使企业迸发活力,以促进企业生产的一种管理方式。它有利于企业内部深化改革、加快经营机制转换,把企业从根本上推向市场,主动参与市场的竞争,从而促进企业的发展,所以目前很多公司内部都建立了这样的运营机制。

为明晰责权,减少内部制约,激发各方积极性,提升整体效率,同时解决指标下达和考核方面的问题,C公司应在境外项目与境内专业公司间,按内部市场化运营模式,建立内部结算机制。

3.1 架构设想

境内专业公司按境外项目需求,将人员、设备等资源调拨到各项目,双方通过内部合同形式约定服务期间、双方责权和结算价格。专业公司通过人员服务费、设备租金、其他保障服务费的形式获得收入,中方人工、折旧成本由专业公司统一承担,不再向项目结转。合同期间原则上为一年一签,可根据实际情况调整,合同期内,项目全权负责人员、设备的管理和内部调配;服务期间外,项目对人员、设备只负有属地管理责任,不再承担闲置成本。结算价格可以通过公司下达定额的方式,针对不同类型的项目,制定不同的定额标准进行结算;也可以下达浮动标准,留有内部协商空间。境外项目和专业公司独立成为不同的利润中心,对各自的收入、成本负责,境外项目不再出具油田通报,专业公司独立考核。图2是该企业业务构成及结算模式构想示意图。

图2 企业业务构成及结算模式构想示意图

3.2 优点

3.2.1 经营方面

双方独立核算划清了项目和专业公司的责权利界面,境外项目能站在维护项目整体利益的角度,完全打通内部各专业间的资源使用壁垒,强化项目对内部资源的调配能力,提升资源使用效率,并更专注于市场开发和风险管控。专业公司能够更专注于服务质量的提高,技术发展、队伍建设和资源的全球调配。

3.2.2 资产管理

服务期间内,由项目部全权负责资产内部调配、盘点、报废、处置,专业公司协助。服务期间外,由专业公司全权负责资产全球调配、盘点、报废、处置,项目部协助。能够理清双方资产管理界面,闲置设备将不再成为项目经营包袱。

3.2.3 会计核算

能够减少考核因素给账面核算带来的影响,提高财务账面核算的准确性,降低财务核算引起的合规风险,同时也能减少项目财务的工作量。

3.2.4 经营考核

双方独立核算一方面能够客观真实地反映境外项目和专业公司双方各自的生产经营成果。另一方面有利于提升专业公司在考核过程中的可控性和准确性。

3.3 缺点

(1)管理模式改变较大,内部协调需要花费大量资源,租金和服务费定价过程中容易产生较大的内部矛盾。(2)短期内可能导致境外合同投标成本增长,不利于市场开发。(3)拆分经营数据后,境外项目和专业公司双方账面收益都大幅下降,从数据统计上不利于境外项目和专业公司的发展。

4 其他思路:考核利润统一分成模式

4.1 架构设想

境外项目正常核算各专业成本,但不作为考核依据。在内部考核时,考虑两种分配模式,统一分配考核利润给各专业:(1)按项目整体利润率和各专业收入分配;(2)按各专业实际作业动用资产的原值占比分配。

4.2 优点

4.2.1 操作简便

(1)不改变任何现有模式,只在考核方面进行改变,操作简单,也使考核过程得到简化。(2)从数据统计上对境外项目和专业公司不会产生影响,专业公司可通过财务账面金额统计数据,撰写报告。

4.2.2 经营方面

有利于项目内部团结,在一定程度上打通项目内部各专业间的资源使用壁垒,提升项目内部资源使用效率,减少内耗。

4.2.3 会计核算

能够减少考核因素给账面核算带来的影响,提高财务账面核算的准确性,降低财务核算引起的合规风险。

4.2.4 经营考核

能够降低专业公司在考核过程中的不确定性。

4.2.5 按资产原值分配有利于使专业公司在项目的投入和产出得到匹配

按统一的收入利润率分配有利于使专业公司的作业贡献和回报得到匹配。

4.3 缺点

(1)考核和账面数据分离,可能存在较大差异,在对专业公司的管理过程中存在两套标准不同的数据可能使信息使用者感觉混乱,或产生误导效果。(2)无法解决重复考核的问题,无法客观真实地反映境外项目和专业公司双方各自的生产经营成果。(3)无法解决资产界面不清的问题,对于解决境内外单位在闲置资产方面的矛盾没有实质性帮助。(4)按资产原值分配,一是可能存在部分资产老化,原值和贡献能力不匹配;二是某些专业(如钻井液)无法分配到与其贡献相匹配的利润;三是可能降低专业公司报废、处置资产的动力;四是实际作业动用资产的确定比较繁琐,可能产生内部矛盾。(5)按统一的收入利润率分配,可能导致各专业过于追求收入规模,轻视成本控制,影响到投标决策,从而拉低项目平均利润率

5 结语

C公司现行的托管模式在经营、资产、核算和考核等方面都存在一定的问题。采用考核利润统一分成模式能够通过进行少许调整,解决项目内部资源调配和专业公司考核的问题,但无论是按平均收入利润率分成,还是资产原值占比分成,都可能会引发一些新的问题,且难以解决重复考核和资产界面不清的问题。通过内部市场化运营机制建立境内外内部结算体系虽然涉及顶层结构调整,变动巨大,推动难度大,但一旦推行成功,可以顺利解决现存的各类问题,在明确各方责权,激发工作积极性,提升效率等各方面都会有积极作用,这也是跨国公司普遍采用的做法。

猜你喜欢

现代装饰(2022年3期)2022-07-05

河北金融年鉴(2021年0期)2021-08-25

海峡姐妹(2020年5期)2020-06-22

现代经济信息(2020年34期)2020-06-08

中国外汇(2019年20期)2019-11-25

商周刊(2018年19期)2018-10-26

国际商务财会(2017年8期)2017-06-21

商周刊(2017年25期)2017-04-25

海峡姐妹(2017年3期)2017-04-16

当代贵州(2015年5期)2015-12-07