基于熵权-TOPSIS 的收益信息质量评价研究

——以X 公司为例

2020-11-05 05:06:40崔晓玲胡恰恰张启望

辽宁石油化工大学学报 2020年5期

崔晓玲,胡恰恰,张启望

(1.辽宁石油化工大学 经济管理学院,辽宁 抚顺113001;2.辽宁大学 商学院,辽宁 沈阳110136)

经济全球化发展,会计收益计量方式的主观性与信息滞后性已无法满足对收益动态信息的需求。收益信息已成为企业发展的命脉,直接关系到相关利益人切身利益。因此,收益信息的真实性、盈利性、持续性等质量属性,对企业利益相关者提供决策依据显得尤为重要。

1 文献回顾

早期的收益研究中,收益的概念用以区分最初投入资本和增值收益[1]。之后的“经济收益观”使学者们逐渐意识到一定时期内企业交易形成的收入与相关成本差额的重要性[2]。随着收益理论的不断发展,会计收益的信息量也随之增加,成为衡量企业经营状态的重要工具。信息需求者对会计收益的要求越来越高,会计收益局限性逐渐凸显。

传统的收益质量评价侧重于财务报表层次,通过收益的来源与去向进行收益质量分析。但传统的财务报告由于其职能的限制,对企业经营成果的披露侧重于盈利数据,难以满足决策者进行科学决策的多维需求。学者们认为应建立符合企业实际情况的多维度收益质量评价体系,有效使用财务会计报告,以实现企业价值管理[3]。因此,收益质量应分析收益产生的最后结果[4],并强调核心收益的分析价值[5]。

企业的异质性决定收益质量,同一行业不同企业,由于生产规模、主营业务、企业所处发展阶段的不同,指标体系也会有一定差异[6]。高质量的收益必须在能够反映当前的经营业绩的基础之上体现公司的真实价值[7]。鉴于此,收益质量评价应着重关注企业微观个体的同时,适当关注行业的整体水平。根据行业特点,设计符合企业实际情况的收益质量指标体系,以期能较准确地评价企业收益质量的真实情况,利于企业战略制定和长远规划设计。利用收益质量评价结果,引导投资者及企业相关利益人进行理性决策。

收益质量评价应满足客观性、全面性、多维度要求,不应局限于盈利数量分析。本文在构建多维度收益质量评价指标体系的基础上,选择熵权-TOPSIS 法进行收益质量评价。熵权法有助于规避传统分析中指标权重赋值的主观性;TOPSIS 法能对原始数据信息进行充分利用,定量反映评价对象的优劣程度,避免收益质量优劣性划分的信息失真。二者结合,能够确保收益质量评价的准确性和客观性。

2 熵权-TOPSIS 收益质量综合评价的程序

假设收益质量评价体系中评价年度A={A1,A2,…,Am},共包含F={F1,F2,…,,Fn}个评价指标。记M={1,2,…,m},N={1,2,…,n}。设决策矩阵为X=(xij)m×n,其中xij为第i 个年度在第j 个属性下的属性值,则熵权-TOPSIS 的收益质量综合评价步骤为:

(1) 数据处理。数据处理采用极差法,处理后的矩阵为Y=(yij)m×n。

对于高优指标,处理方法为:

对于低优指标,处理方法为:

对于中优指标,处理方法为:

式中,opt.xij为可待处理数值。

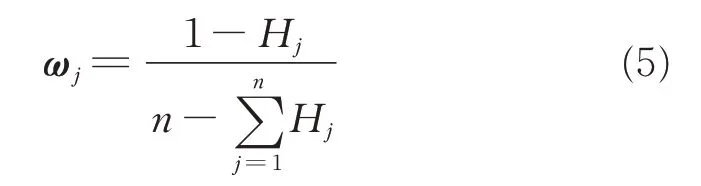

(2) 根据熵权法分析结果,确定指标权重ω=(ω1,ω2,…,ωn),令第j 个指标的熵为[8]:

(3)计算加权规范化矩阵Z= (zij)min,其中,

(4) 确定加权规范化矩阵Z 的正理想解Z+和负理想解Z-:

其中,各个方案均应满足Z+>Z-。

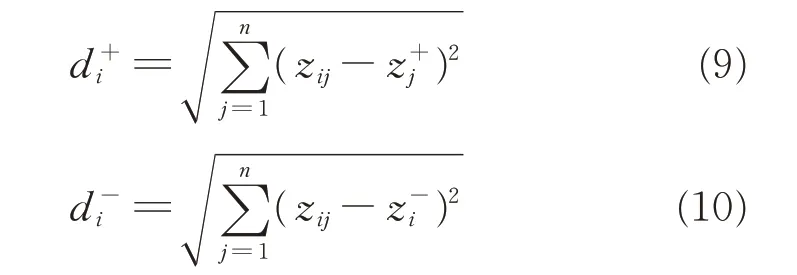

(5)计算各方案到正理想解Z+和负理想解Z-的Euclid 距离为[8]:

3 基于熵权-TOPSIS 法的收益质量评价

3.1 收益质量评价指标体系构建

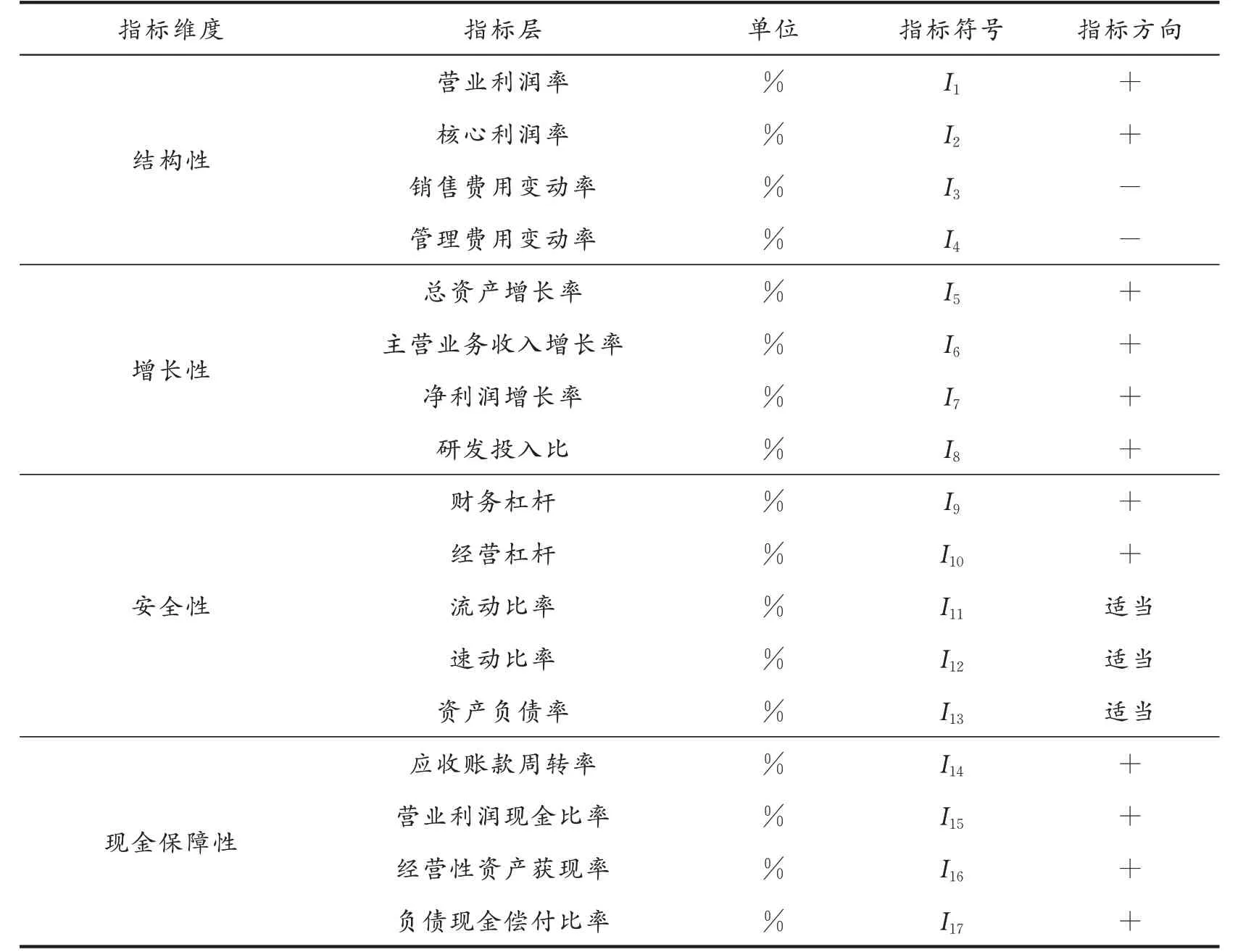

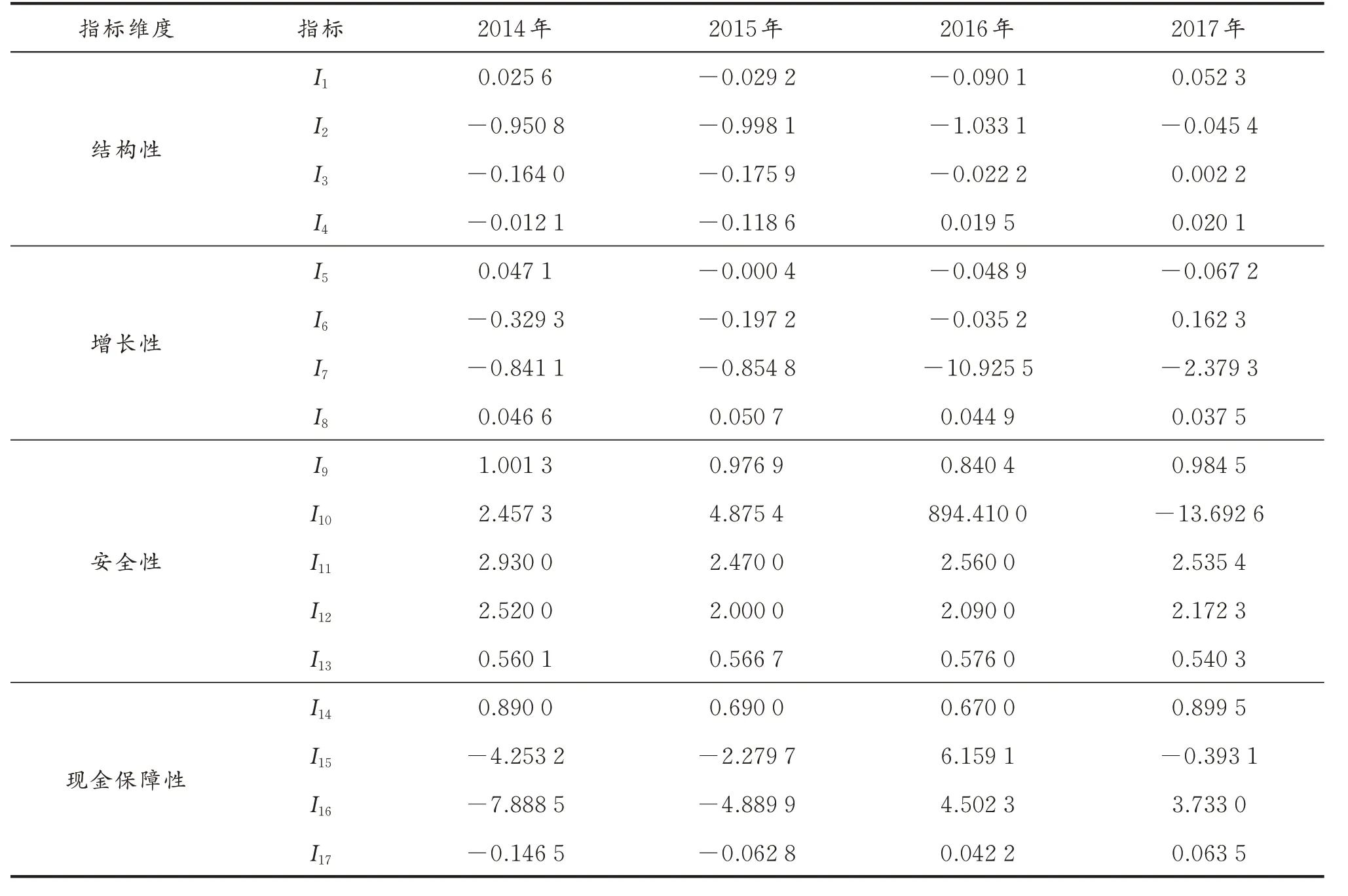

收益评价体系的构建应基于对公司收益评价问题的长远考虑,应满足多层次、多方面、多维度的收益评价指标体系。本文以专用设备制造业的成熟企业为研究对象。首先,以X 公司(工程机械制造业公司)为例,探讨微观个体企业收益质量综合评价问题;其次,选择同行业主营业务均为专用设备生产且处于成熟期的6 家上市公司与X 公司组成样本数据,对其2017 年收益质量进行综合评价。X公司隶属于传统行业,处于成熟期的企业,更加注重企业价值提升和可持续发展。企业的价值提升和可持续性发展由企业良好的盈利能力、持续的增长能力、良好的抗风险能力来提供保障[9]。本文将收益质量评价指标体系划分为结构性、增长性、安全性、现金保障性4 个维度[10],X 公司收益质量评价指标体系如表1 所示。

基于上述构建的收益质量评价指标体系,选取X 公司2014—2017 年的财务指标数据,结果如表2所示。

表1 X 公司收益质量评价指标体系

表2 X 公司的财务指标数据

3.2 X 公司收益质量综合评价

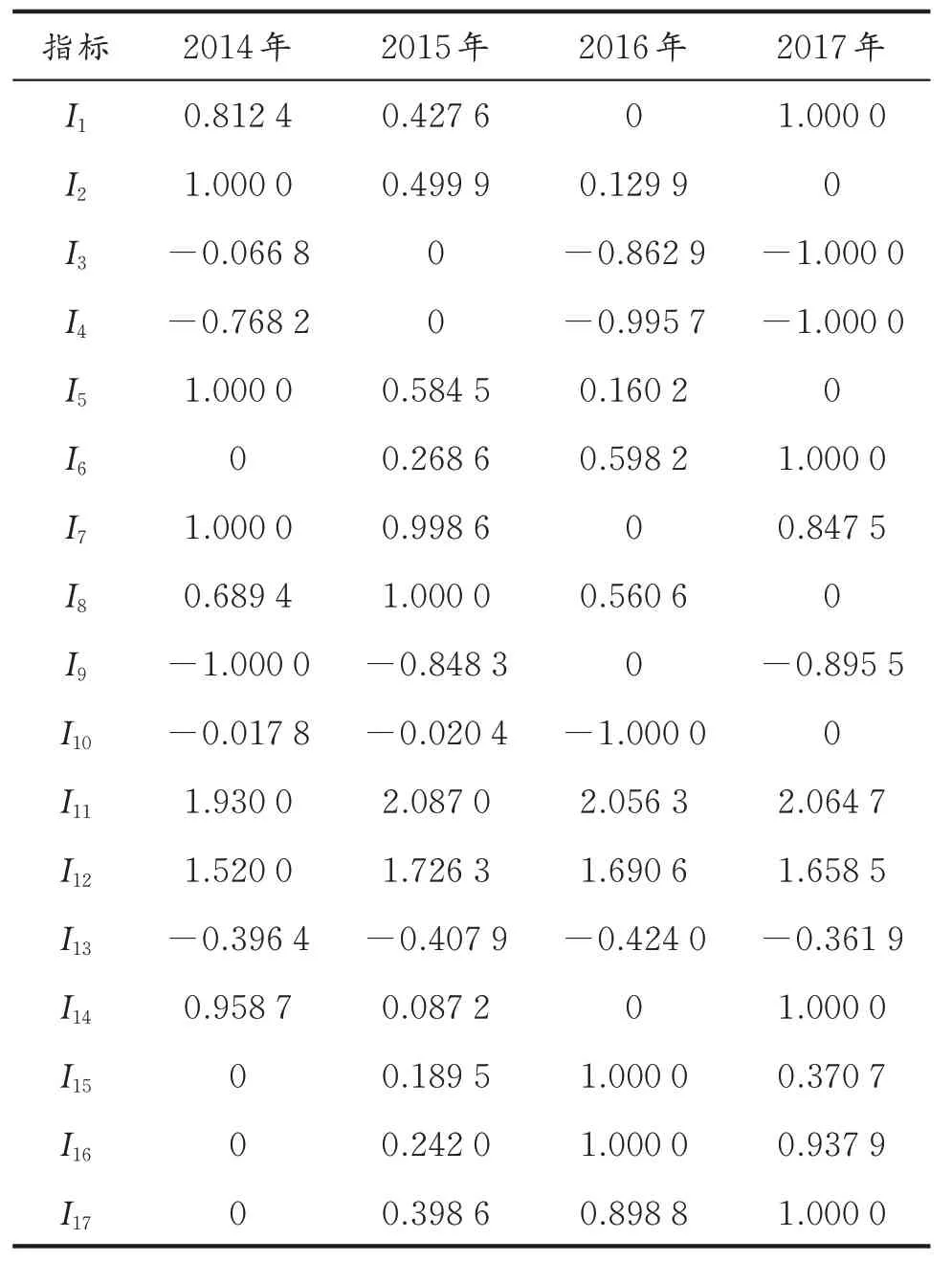

3.2.1 数据处理 根据式(1)—式(3),对原始数据进行处理,经计算得到标准化矩阵,结果如表3所示。

表3 经计算得到的标准化矩阵

3.2.2 指标熵值和权重的确定 根据式(4)和式(5)计算各指标的熵值及权重,计算结果如表4 所示。基于熵权法赋权所得权重越大,代表这一指标在收益质量评价中起到的作用越大,即这一指标较为重要;指标权重越小,代表这一指标在收益质量评价中起到的作用越小,即这一指标重要性较弱。根据指标权重计算结果可知,在结构性、增长性、安全性、现金保障性这4 个维度中,权重较大的分别是销售费用变化率(I3)、总资产增长率(I5)、经营杠杆(I10)和应收账款周转率(I14),说明这4 个指标在X 公司收益质量综合评价过程中作用较大,应更重视这4 个指标的变化。

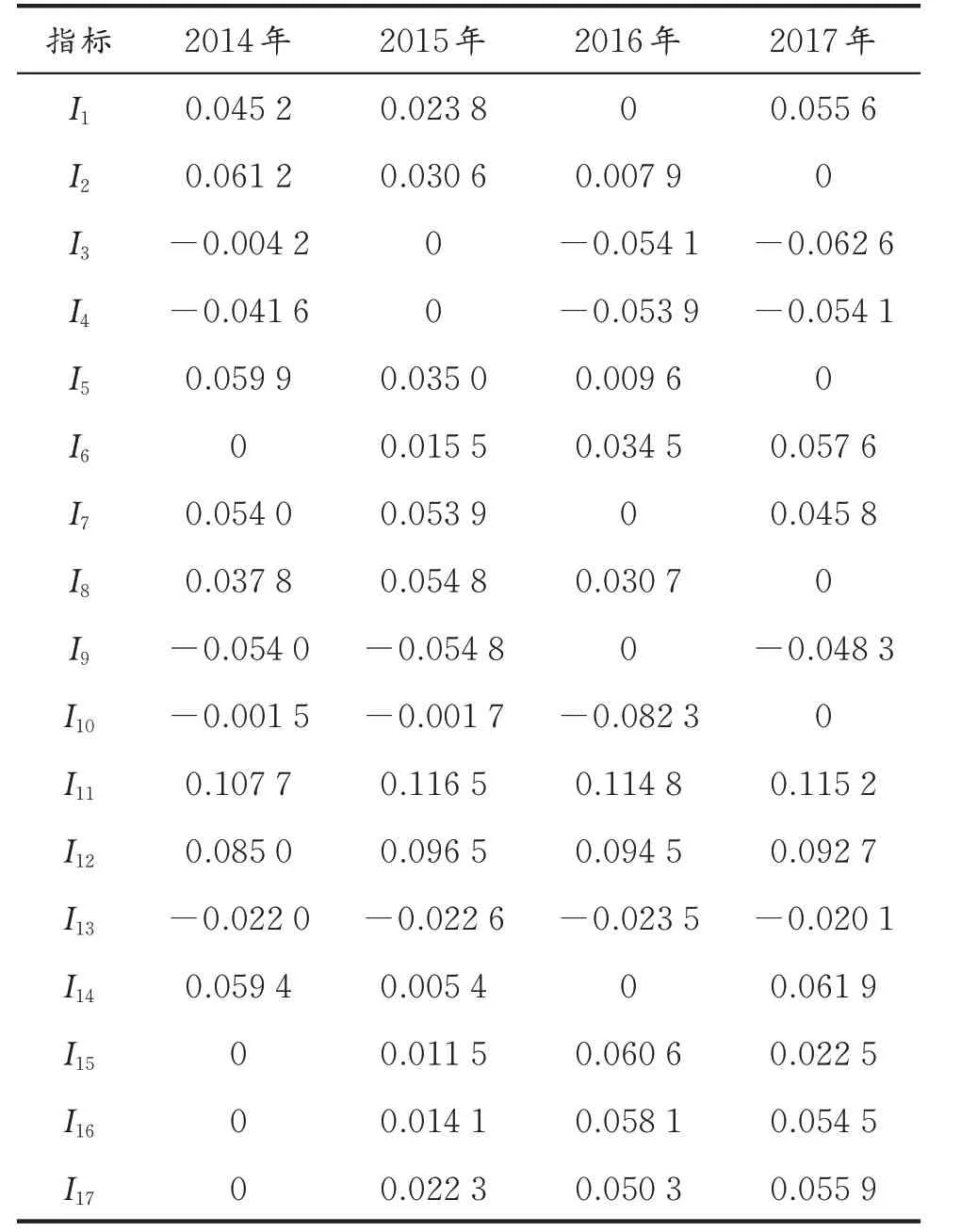

3.2.3 加权规范化矩阵 加权规范化矩阵综合考虑了各指标权重及其无量纲化处理后的结果,是计算各年收益质量综合评价的计算基础。根据式(6)计算加权决策化矩阵,结果如表5 所示。

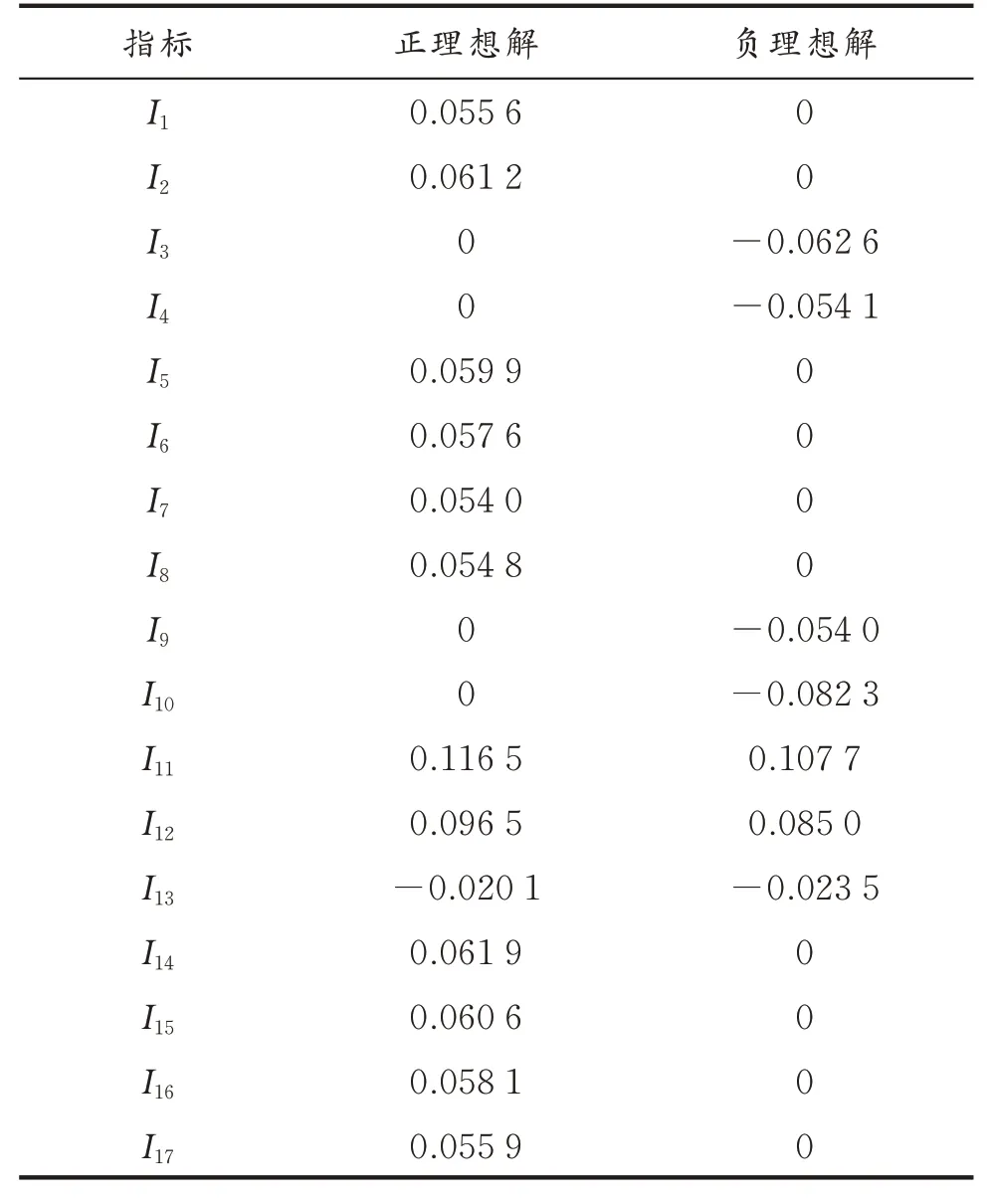

3.2.4 理想解的计算 根据式(7)和式(8)确定加权规范化矩阵Z 的正理想解Z+和负理想解Z-,计算结果如表6 所示。根据近四年各指标的数值计算出的最理想的标准及最不理想的标准,对各年收益质量进行评判。一般来说,各指标的正理想解比负理想解大。从表6 可以看出,正负理想解均满足此标准,说明计算结果合理。

表4 各指标的熵值及权重

表5 加权决策化矩阵数据处理结果

表6 正负理想解

3.2.5 Euclid 距离 根据式(9)和式(10)计算各年收益质量到正理想解Z+和负理想解Z-的Euclid 距离经计算,各年收益质量到正理想解Z+和负理想解Z-的Euclid 距离的具体结果为:

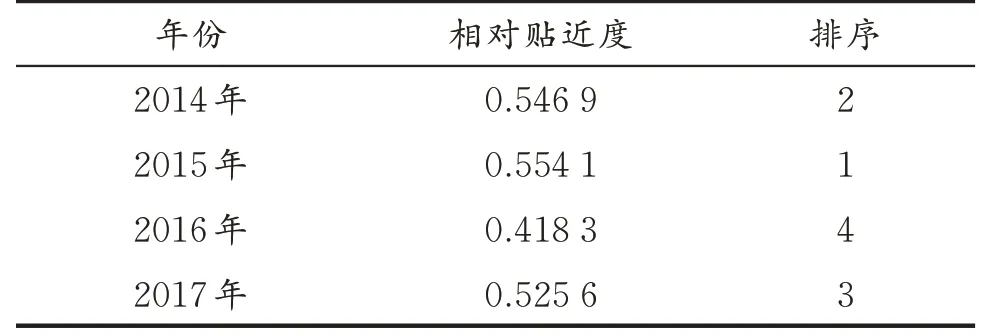

3.2.6 收益质量相对贴进度 构造收益质量的相对贴近度并按照相对贴近度的大小对各年收益质量进行排序。贴近度越大,则收益质量越优;反之,贴近度越小,则收益质量越劣。经计算得到各年相对贴进度及排序,结果如表7所示。

相对贴近度是各指标的权重以及各指标无量纲化处理后评价值共同作用的结果,权重及评价值越高,相对贴近度也就越优。从表7 可以看出,近四年的相对贴近度处于0.400 0 至0.600 0 之间,其中2016 年相对贴进度最小,综合收益质量最低。2014、2015 年以及2017 年的相对贴进度差别较小,X 公司近四年收益质量没有显著变化,处于[0.4,0.6)中等偏下水平。结合熵值及权重的计算,各维度中销售费用变化率(I3)、总资产增长率(I5)、经营杠杆(I10)和应收账款周转率(I14)等指标对于X 公司来说相对更为重要。由于X 公司为传统企业且处于成熟期,市场份额相对较为固定,因此X 公司增加销售费用对于提高公司的收益质量意义不大;从总资产增加率的变化可以看出X 公司资产设备更新程度,在一定程度上能表现企业生产技术的更新变化程度;同时,处于成熟期的X 公司更应注重控制企业经营风险,加强应收账款管理效率。

表7 相对贴进度及排序

3.3 同行业收益质量综合分析

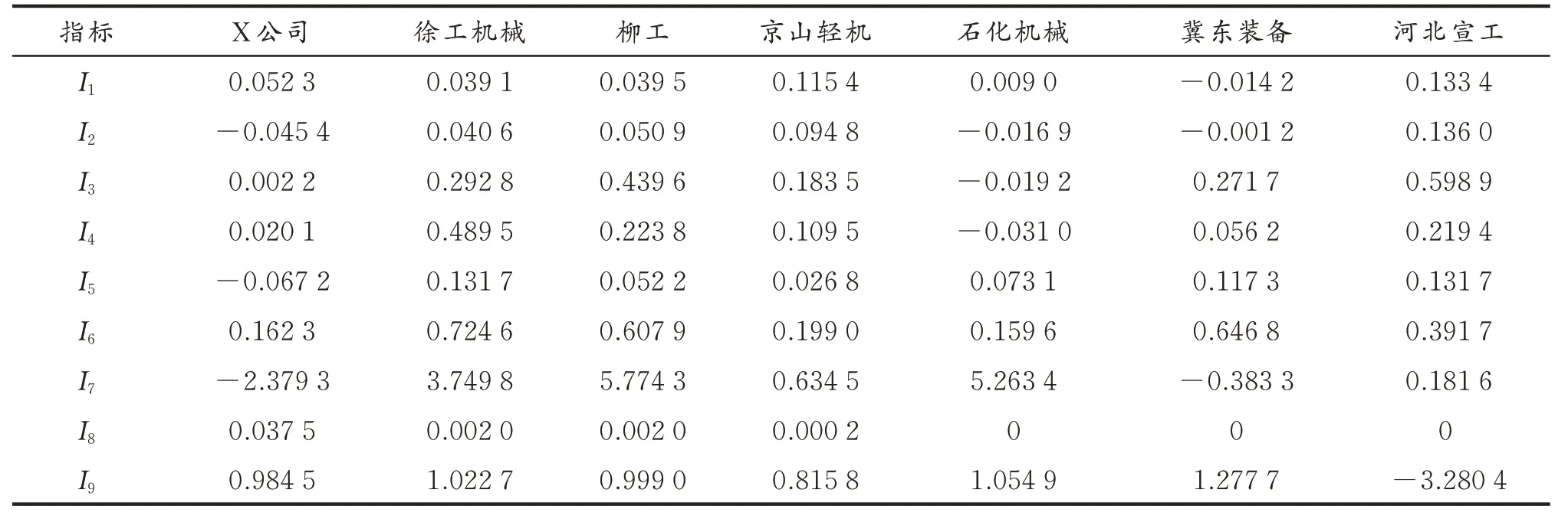

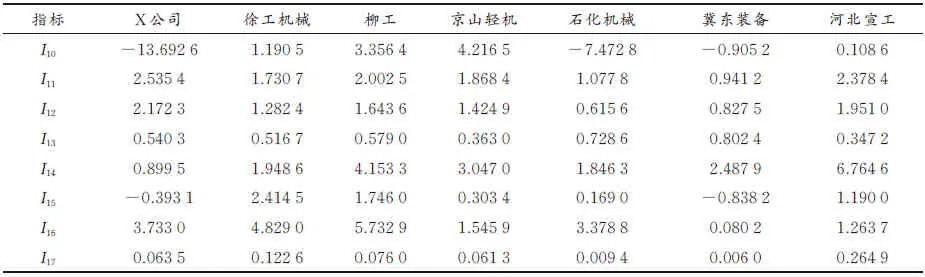

熵权-TOPSIS 方法还可以对行业的横向收益质量进行综合评价。选取同行业主营业务均为专用设备生产且处于成熟期的6 家上市公司与X 公司组成样本数据,以2017 年为例,按上述方法对行业的收益质量进行综合评价。2017 年行业指标数据如表8 所示。2017 年行业相对贴进度如表9 所示。从表9 可以看出,各样本的收益质量评价结果十分接近,均为0.500 0 左右,说明整体行业的收益质量均处于中等偏下水平。结合各指标数据,整个行业的研发投入费用占销售总收入比均较低,有的甚至为0,说明整个行业的研发能力不足。

表8 2017 年行业指标数据

续表8

表9 2017 年行业相对贴进度

4 结 论

从纵向微观企业个体和横向行业两个角度进行了收益质量评价。纵向方面以X 公司为研究对象,针对X 公司所处发展阶段和企业的生产经营特点,从结构性、增长性、安全性和现金保障性等4 个维度构建了收益质量评价指标体系,运用熵权-TOPSIS 方法对X 公司2014—2017 年的收益质量进行了评价。研究结果表明,销售费用变化率(I3)、总资产增长率(I5)、经营杠杆(I10)和应收账款周转率(I14)对于X 公司更为重要。因此,对于成熟期的X公司,应合理控制销售费用,提高销售服务水平;注重企业生产技术的研发与创新能力;合理控制企业经营风险;优化企业征信管理,提高应收账款回款能力。分析评价结果为X 公司的价值提升和可持续发展提供发展方向。横向方面,以2017 年为例选择均为专用设备生产且处于成熟期的6 家上市公司与X 公司组成行业数据,对其进行了行业收益质量综合评价。从评价结果来看,行业收益质量均处于中等偏下水平,收益质量有待提高,同时行业样本中的研发投入费用占销售总收入比均较低,说明整体行业的研发能力十分薄弱。

熵权-TOPSIS 收益质量评价方法克服了传统分析方法的主观性和不够全面的缺陷,对原始数据信息进行充分利用,定量反映评价对象的优劣程度,避免了收益质量优劣性划分的信息失真和主观性,为企业的收益质量综合评价提供了方法上的借鉴。受行业内不同企业主营业务的差别、资产规模个体差异、企业自身生产经营管理的差别、企业发展阶段等因素影响,构建的收益质量评价体系具有一定局限性。因次,如何构建适合于行业内所有企业的收益质量评价体系,进而进行收益质量行业横向大数据分析将是下一步的研究重点。

猜你喜欢

金桥(2022年7期)2022-07-22 08:32:10

汽车观察(2021年11期)2021-04-24 20:47:38

中学生百科·大语文(2021年2期)2021-03-08 02:28:59

花火彩版A(2021年11期)2021-02-08 12:42:52

今日农业(2020年20期)2020-12-15 15:53:19

中央民族大学学报(自然科学版)(2017年1期)2017-06-11 07:13:34

领导决策信息(2017年11期)2017-05-17 04:49:12

金色年华(2016年1期)2016-02-28 01:38:19

IT时代周刊(2015年8期)2015-11-11 05:50:38

土木建筑工程信息技术(2013年4期)2013-10-17 02:27:50