卫星通信运营商高质量发展指标体系研究(上)

2020-11-04 07:54:06薛浩洁郭银辉

数字通信世界 2020年10期

薛浩洁,郭银辉,马 芳,闫 钊

(中国卫通集团股份有限公司,北京 100094)

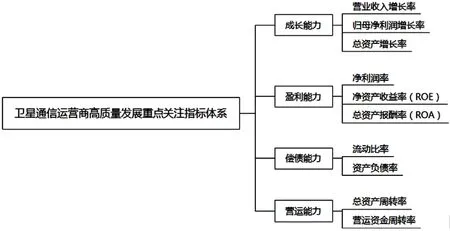

1 卫星通信运营商高质量发展重点关注指标体系构建

国际管理学界将对标管理、流程再造和战略联盟列为21世纪的三大管理工具[1]。对标管理是指企业选定标杆企业,并以此为基准进行分析与持续改善,直至达到最佳实践。本文按照企业对标分析研究的逻辑,综合考虑指标的代表性与合理性、数据的可获取性与权威性等方面因素,参考全球领先运营商关键指标体系和《国防科技工业统计工作手册》中的财务状况统计指标,构建了卫星通信运营商重点关注指标体系,如图1所示,依据此体系,开展研究,提炼出对卫星通信运营商发展的有益启示。

本文选取了全球主流固定卫星通信运营商、移动卫星通信运营商、机载和船载通信服务商三类共9家企业进行分析研究。其中全球主流固定卫星通信运营商选取了全球排名前五的SES、Intelsat、Eutelsat、Telesat、JSAT,同时考虑了全球垂直一体化卫星通信技术和服务商Viasat,全球主流移动卫星通信运营商Iridium,机载和船载通信服务商GOGO和Speedcast。分析数据全部来源于企业财报。

图1 卫星通信运营商高质量发展重点关注指标体系

2 卫星通信运营商高质量发展重点关注指标分析

卫星通信运营商高质量发展需要着重关注企业规模的稳定成长、提高盈利能力、提高抗风险能力并转变市场开拓模式。本部分从经济指标分析的角度,通过成长能力、盈利能力、偿债能力和营运能力等四个方面分别对上述四个重点方面进行定量化的描述,并对9家企业的四项能力指标进行综合分析[2]。

2.1 成长能力

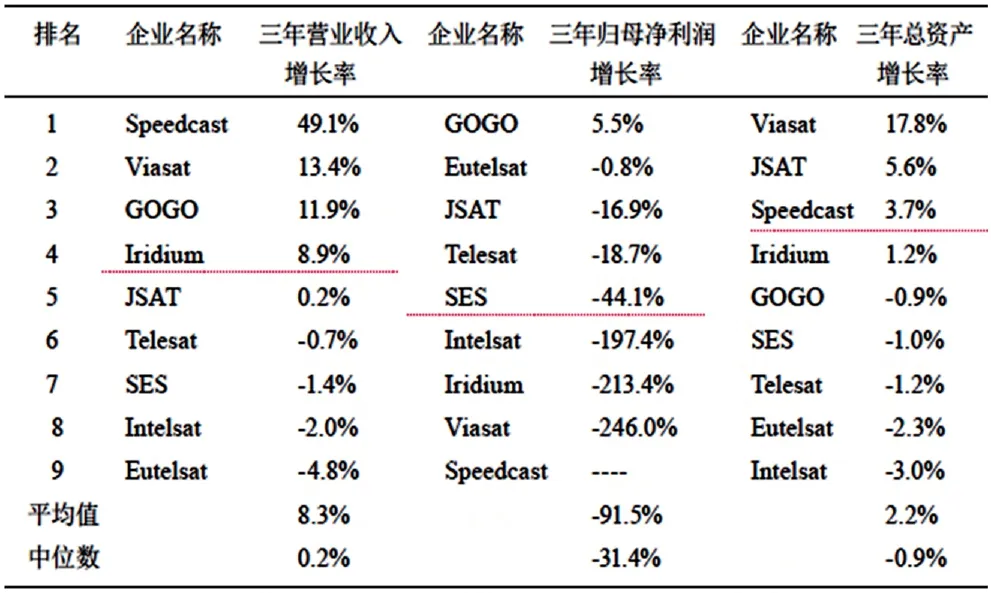

成长能力是企业通过自身的生产经营活动,不断扩大积累而形成的发展潜能。通过对9家企业2016年至2019年的营业收入、归母净利润、总资产三项指标的三年复合增长率分析各企业的持续盈利能力。

三年复合增长率的计算公式如下:

2.1.1 指标含义

营业收入是企业在生产经营活动中,因销售产品或提供服务而取得的各项收入之和。

归母净利润是净利润扣除了归属少数股东损益后的净利润,直接反映上市公司为股东创造利润的能力。

总资产是指企业拥有或控制的、能够带来经济利益的全部资产,反映了企业规模的大小。总资产包括流动资产和非流动资产。卫星通信行业是重资产行业,流动资产包括现金及现金等价物、应收账款、应付股息等,非流动资产包括固定资产(卫星、厂房、设备、在建项目等)和无形资产(商誉、轨位等)。

表1 成长能力

2.1.2 指标分析

表1中可以看出,没有一家企业三项成长能力指标均排名靠前,相比之下,Speedcast、Viasat和GOGO三家企业有两项指标排名前三,说明这三家企业近三年呈现出较好的市场扩张能力。分析这三家企业,成长方式可以分为两类,一类是像Speedcast 和Viasat一样,通过收购、并购实现企业规模和业务板块的快速扩展;另一类是像GOGO一样通过提高重点市场的渗透率实现市场规模的扩展。

Speedcast采用的是“横向一体化”的扩张方式,从2010年开始,Speedcast共收购了15家卫星通信服务商,业务类型涵盖通信、能源、应急、商船、游轮等多种海事应用业务,其中不乏Harris Caprock、Globecomm等全球化运营的老牌服务商。Speedcast通过收购整合电信港资源、成熟产品、海外市场的经营资质和客户渠道,实现了客户类型由低端到高端,市场范围由亚太向欧美的快速扩张。

Viasat采用的是“垂直一体化”的扩张方式,从2000年起,Viasat共收购了14家卫星通信服务商,包括宽带通信集成电路和卫星通信系统制造商(ECC)、VSAT产品研发实验室(combat lab)、宽带卫星运营商(Wi ldBlue)和服务技术提供商(LonoCloud、Engreen),获取标的企业所拥有的技术、团队或研发产品,实现了从终端产品制造商向卫星通信运营商和服务商的转变,从而实现其全产业链布局。

与Speedcast和Viasat扩张式发展不同,GOGO 采用的是提高市场渗透率的“专注深耕式”发展模式。GOGO提供基于ATG、Ku以及2Ku三种网络连接方案,为约3,200架商用飞机和5,700架公务机提供机载服务,拥有38%的全球市场份额和52% 的北美市场份额,与Delta、American Airlines、Air Canada、British Airways、Japan Air Lines、Virgin Atlantic Airways等多家航空公司达成了长期协议。GOGO采用整合SES、Intelsat、Jsat等多家卫星通信运营商的资源,与技术供应商合作开发定制解决方案,将集成后的服务直接提供给航空公司的市场策略来开拓机载业务。

2.2 盈利能力

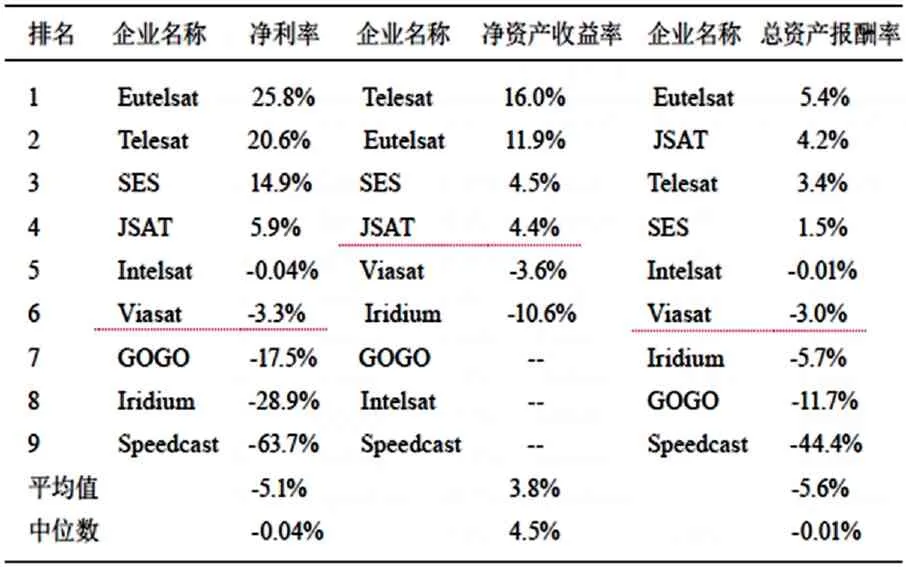

盈利能力是指企业获取利润的能力,也称为企业的资金或资本增值能力,通常表现为一定时期内企业收益数额的多少及其水平的高低。通过对9 家企业2019年的净利润率、净资产收益率(ROE)、总资产报酬率(ROA)三项指标分析各企业的盈利能力[3]。

2.2.1 指标含义

净利润率体现了企业的盈利能力,也是产品竞争力的体现。同样的产品,盈利水平高有两种可能:一是企业质量和品牌过硬或资源稀缺,销售价格高,消费者愿意付更高的价格;二是企业成本控制有优势,成本较低[4]。

净资产收益率(ROE)也叫股东权益报酬率,反映企业利用自有资金获利能力。

总资产报酬率(ROA)也叫总资产收益率,反映企业运用全部资产的总体获利能力,总资产报酬率越高,则企业的获利能力越强。

2.2.2 指标分析

表2 盈利能力

从表2可以看出,卫星通信运营商和服务商因为盈利模式不同而导致盈利能力明显分为两个阵营。在9家企业中,卫星通信运营商普遍盈利能力指标排名靠前,尤其是Eutelsat和Telesat两家公司两项指标排名前三;而卫星通信服务商普遍排名靠后,尤其是GOGO和Speedcast两家公司三项指标均排名后三。Viasat作为跨越运营商与服务商的企业,盈利能力排名居中。

从销售价格来看,近十年来,随着地面通信网络建设的不断加强与资费价格持续降低,加之卫星带宽资源不断投放,卫星通信销售价格很难维持高位,ARPU值持续下降,导致盈利能力降低。

从成本结构来看,卫星通信运营商的营业成本主要包括卫星等固定资产的折旧、运营和销售成本和人工成本,体现了运营商是依靠“卖卫星资源”盈利,运营商的盈利能力主要取决于其资源的质量和规模。从年报数据来看,运营商的成本费用率基本维持在60%以下,因此盈利能力相对服务商较强。卫星通信服务商营业成本主要包括卫星资源租用成本、市场销售与推广、终端产品的设计与研发、人工成本等,体现了服务商主要是依靠产品的升级换代、深挖市场需求、提高市场规模或渗透率获得盈利。从年报数据来看,服务商的成本费用率高达90%以上,盈利能力相对较弱。

2.3 偿债能力

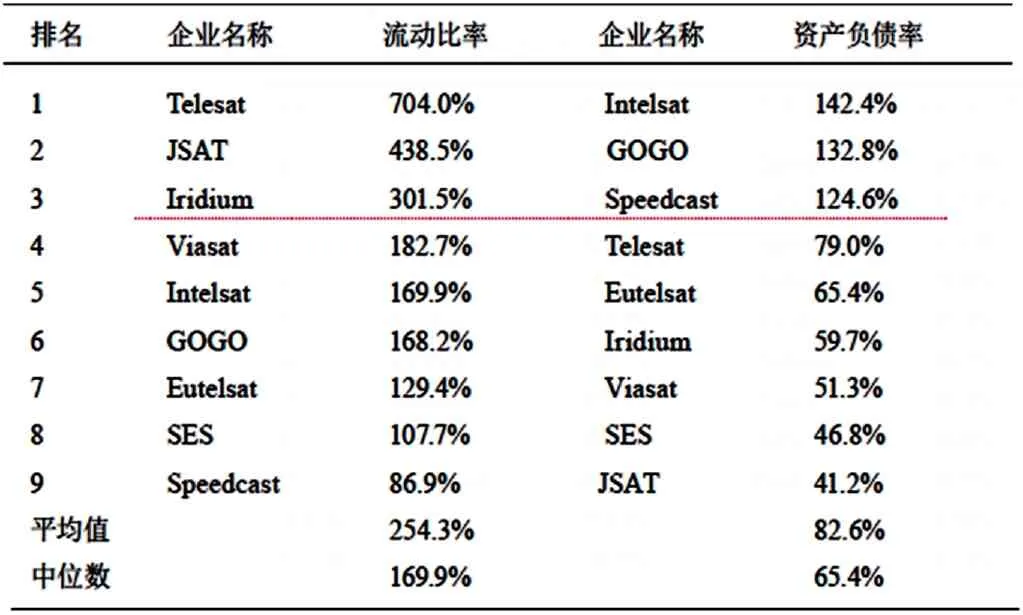

偿债能力是企业偿还到期债务的承受能力或保证程度,包括偿还短期债务和长期债务的能力。通过对9家企业2019年的流动比率、资产负债率两项指标分析各企业的偿债能力[3]。

2.3.1 指标含义

流动比率用来衡量企业的短期偿债能力,流动比率=流动资产/流动负债。该项指标体现了企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力,比率越高,说明企业资产的变现能力越强,短期偿债能力也越强。通常情况下,企业应保有两倍于流动负债数量的流动资产,以保证在筹集不到任何新的债务的情况下,凭自身的流动资产能够偿还现有债务。

资产负债率表明了企业资产总额中债权人提供的资金所占的比重,以及资产对债权人权益的保障程度,是评价负债水平、风险程度和长期偿债能力的综合指标[5]。

2.3.2 指标分析

在短期偿债能力方面,卫星通信运营商优于服务商、区域运营商整体优于全球运营商。Telesat流动比率远超其他企业,从其年报分析,Telesat流动负债为1.24亿美元,仅为中位数(3.41亿美元)的三分之一。除Telesat以外,流动比率排名前列的主要为区域运营商,主要原因为国际主流通信运营商投入大量流动资产用于卫星建设、创新研发等,同时主流通信运营商以贸易及其他应付款项为主的流动负债较高,综合导致资产流动性较差。

表3 偿债能力

在长期偿债能力方面,Intelsat、GOGO和Speedcast三家公司的资产负债率均超过100%,处于较高风险区。Intelsat和Speedcast主要由于商誉减值造成资产总额大幅下降,导致资产负债率大幅提升。GOGO由于非流动负债中的长期债务大幅增加导致负债总额由2015年的5.4亿美元跃升至2016 年的8亿美元,自此GOGO以资不抵债的状态运营。2020年以来Intelsat和Speedcast先后宣布破产保护,与其过高的财务杠杆关系密切,加上今年年初爆发的新冠疫情引发的“黑天鹅”效应,导致其核心业务迅速萎缩、成为压倒骆驼的最后一根稻草。

参考国内电信业资产负债率优秀值为54%,良好值59%,即处于50%-60%区间较优。从卫星通信运营商的数据看,Iridium和Viasat资产负债率保持在充分利用外部资金且较为安全的水平。

(未完待续)

猜你喜欢

卫星应用(2023年1期)2023-02-21 06:52:02

军民两用技术与产品(2022年3期)2022-06-05 06:46:38

今日农业(2021年12期)2021-10-14 07:31:02

福建江夏学院学报(2021年6期)2021-08-10 08:21:52

汽车观察(2018年10期)2018-11-06 07:05:10

现代企业文化(2018年13期)2018-06-09 08:22:26

商周刊(2017年6期)2017-08-22 03:42:50

数字通信世界(2017年3期)2017-03-29 02:24:29

太空探索(2016年3期)2016-07-12 09:58:45

河南科技(2015年1期)2015-02-27 14:20:07