审计重要性、重要性水平与审计风险辨析

2020-11-02 02:28梁力军张莉刘丽娜

财会月刊·上半月 2020年10期

梁力军 张莉 刘丽娜

【摘要】审计重要性作为审计风险的重要判断标准, 贯穿于风险导向审计的全流程; 而审计重要性与审计风险之间的内在关系, 是影响审计质量和审计效率的关键因素。 由于重要性、重要性水平在术语方面的高度相近, 导致在理解审计准则中“审计重要性与审计风险之间存在反向关系”表述时出现认知偏差甚至理解错误。 厘清审计重要性、重要性水平的区别与联系, 论述和明确审计重要性与审计风险之间的关系, 对于清晰认知审计术语、理解审计准则和指导审计实践而言, 具有重要的研究价值。

【关键词】审计风险;审计重要性;重要性水平;审计效率;审计质量

【中图分类号】 F239.45 【文献标识码】A 【文章编号】1004-0994(2020)19-0101-5

一、引言

审计重要性是审计理论与实务的重要术语, 其与审计风险有着非常紧密的关系, 是指导审计人员确定审计范围和审计对象、实施审计程序的重要依据。 近年来, 随着现代企业业务经营与管理的信息化程度越来越高, 审计环境发生了较大变化, 对审计实施提出了更高的技术与方法要求。 为了最大限度地降低審计主体的审计风险, 提升审计效率并确保审计质量, 需要审计人员对审计对象的财务报表要素及经营业务进行重要性判断, 以确定合理的审计范围和审计对象, 通过设置重要性水平阈值来调整审计证据的搜集量和审计程序的实施程度。 故审计重要性判定和审计风险评估是审计实施中的核心工作, 是一个事物的两个方面[1] 。

我国《独立审计具体准则第10号——审计重要性》第八条规定: “注册会计师应当考虑重要性与审计风险之间存在的反向关系。 重要性水平越高, 审计风险就越低; 重要性水平越低, 审计风险就越高。” 该表述强调审计重要性与审计风险之间存在反向关系; 但之后的表述是重要性水平与审计风险之间存在反向关系。 在当前审计实务和教学过程中, 不断出现对重要性、重要性水平与审计风险之间关系解析的一些混淆和误解[2] : 一是在概念与审计应用中, 将重要性和重要性水平混为一谈; 二是在关系分析中, 简单地认为重要性、重要性水平和审计风险之间均为反向关系, 甚至出现重要性水平和审计风险之间同时存在正向和反向关系的不严谨论断[3] 。 这两类问题均会影响对审计重要性、审计风险的正确认知, 甚至出现审计逻辑推导的悖论, 但现有研究对此问题的解析尚不系统和清晰。

本文旨在厘清重要性、重要性水平概念, 深入揭示二者与审计风险之间的关系, 这对正确理解审计术语、准确把握审计准则和科学实施审计程序具有重要的指导意义与价值。

二、审计重要性与重要性水平

(一)审计重要性的概念与内涵

审计重要性是审计学中十分重要的一个概念。 审计重要性理论产生的前提是审计风险的客观存在和抽样技术的使用, 运用审计重要性原则对审计范围及审计证据进行判定和采用, 能够更为客观和审慎地评估被审单位的审计风险, 从而发表恰当的审计意见。 而重要性原则始终贯穿于财务报表编制和审计实务的全过程, 其既是会计信息确认和披露的“门槛”, 也是风险导向审计理论和审计实务的核心关键[4] 。

国内外各类审计机构对审计重要性概念和内涵进行了相关界定, 具体如表1所示。

由上述关于审计重要性的概念与内涵表述可知, 其核心包括两个方面: 一是审计重要性与错报、漏报的判断紧密相关, 即对财务报表及财务信息存在失真可能性的一种估计。 而“重要”与否的判断标准则包括“质”和“量”两个方面: “质”是指哪些财务信息或要素会在多大程度上影响财务信息使用者的正确判断, 而“量”则是指超过可接受的错漏报程度时所对应财务信息或要素的量化金额或“阈值”——重要性水平。 二是审计重要性是一种专业判断和主观判断, 即在一定的审计环境下审计人员对审计对象的财务信息要素进行的一种风险判断, 是审计人员基于多数财务信息使用者的视角来考虑财务信息要素风险程度的“高”与“低”[5] 。

(二)审计重要性及重要性水平的关系

1. 审计重要性判断。 在现代风险导向审计模式下, 通过审计重要性的应用可以确定审计范围并明确审计重点, 合理调配审计资源并获取有效的审计证据, 从而降低审计风险和提升合理保证。 审计重要性的判断始终贯穿于审计计划的编制、风险评估程序的实施、审计证据的获取、审计意见的出具等审计全过程, 脱离审计重要性的审计工作是无意义的[6] 。 根据相关审计准则中“重要性取决于在具体环境下做出的错(漏)报金额和性质的判断”的论述, 对于审计重要性的判断和应用可以从以下两个方面来理解:

一是从内、外审计环境评估来看, 审计人员在进行审计重要性判断时, 需充分考虑审计机构所面临的内部、外部审计环境。 外部环境主要包括被审单位所处的产业和行业环境、经营环境、公司治理和公司文化等。 内部环境主要指与审计机构自身紧密相关的审计组织水平、审计人力资源、审计实施时限和审计技术工具、审计专业水平等资源条件的约束因素等。 审计环境因素的复杂程度会使审计在实施过程中面临各类不确定的审计风险, 从而影响审计质量, 因此, 提升审计人员职业判断水平迫在眉睫。

二是从错(漏)报程度判断来看, 重要性概念是针对财务报表使用者决策的信息需求而言的[7] , 重要性概念中的错(漏)报主要包括报表项目金额的错(漏)报和报表披露的错(漏)报, 审计重要性判断是需要将性质(定性)和金额(定量)两方面结合来对被审单位的账户、交易及财务报表披露进行的一种错(漏)报程度判断。 一般而言, 金额大的错(漏)报要比金额小的错(漏)报更为重要。 但需要指出的是, 某些错(漏)报不能只看其金额大小, 而应看其错(漏)报的“性质”[如舞弊或违法行为、合同存在严重瑕疵或有损失等错(漏)报]和程度, 即被审单位的错(漏)报在多大程度上会导致财务报表使用者做出错误决策或行为。 故财务报表中的某项错(漏)报足以影响或改变财务报表使用者相关决策时, 即需要认定该项错(漏)报是重要的, 而不能只单纯从错(漏)报项目的金额进行判断。

2. 审计重要性及重要性水平应用。 当审计人员运用审计重要性原则, 针对不同错(漏)报可能对财务报表使用者的相关决策产生的影响程度进行判断时, 需对错(漏)报的程度设置一个阈值即临界点, 超过临界点的错(漏)报是重要的, 反之则该项错(漏)报并不重要。 因超过临界点水平的错(漏)报事项, 其重要性程度也较高, 审计人员需要加强关注并及时调整和完善审计程序、审计资源, 从而提升对财务报表审计质量的保证程度, 给财务报表使用者提供客观、可信的审计判断。 这个临界点即重要性水平。

重要性水平被视为重要性原则实施操作的细化, 即重要性判断实施时的量化“标尺”和“刻度”, 也是一种习惯性的审计术语表述。 在审计实务中, 重要性水平实质上是对被审单位会计信息中可能存在的错(漏)报事项金额的最大容忍度——临界点, 也是衡量是否构成错判的具体指标, 故重要性水平的实质是对错(漏)报事项进行金额判断时所使用的一种量化标定工具, 是审计重要性的量化体现[8] 。

《独立审计具体准则第10号——审计重要性》中规定: “注册会计师应合理利用重要性水平的判断依据, 并使用固定比率和变动比率来确定会计報表层面的重要性。 判断依据通常包括总资产、净资产、营业收入、净利润等”, 即明确了重要性水平工具的使用方式应为比率方式, 应用对象应为财务报表中各项目以及关联的各类交易、账户、列报等要素, 而计算依据(基准)则为总资产、营业收入等反映财务报表及其使用者需求的财务数据等。 常规性重要性水平比率参考值如表2所示。

需要指出的是, 重要性水平工具类似于天秤中的平衡砝码器, 其设置的高与低将会直接影响对审计证据量的需求。 一般而言, 重要性水平设定越低, 所需的审计证据量就越多; 重要性水平设定越高, 所需的审计证据量就越少。 另外, 过高或过低的重要性水平设置, 都可能会影响审计风险。 过高的重要性水平设置, 有可能会遗漏错(漏)报的项目或交易, 从而降低审计质量并增大审计风险, 即依赖过度风险; 过低的重要性水平设置, 会增加审计程序实施的工作量和审计资源, 从而可能会降低审计效率, 即依赖不足风险。

三、审计风险与审计重要性、重要性水平之间的关系

(一)审计风险内涵及其三要素认知

审计风险是与审计过程紧密相关的重要术语, 我国《独立审计具体准则第9号——内部控制与审计风险》中提到: “审计风险是指会计报表存在重大错报或漏报, 而注册会计师审计后发表不恰当审计意见的可能性。” 根据国内外审计准则和理念, 审计风险取决于三类风险要素, 其风险模型为: 审计风险(AR)=固有风险(IR)×控制风险(CR)×检查风险(DR); 但由于固有风险和控制风险的不可分割性, 故一般将固有风险、控制风险统称为重大错报风险(RMM)。

需要指出的是, 在审计风险三要素中, 审计机构和审计人员能控制的风险要素是检查风险。 而由固有风险、控制风险要素构成的重大错报风险, 是审前被审单位财务报表就客观存在重大错(漏)报的可能性, 只能被评估; 评估过程中可将重大错报风险划分为财务报表层次以及交易、账户和列报认定层次。 另外, 在审计风险水平既定的前提下, 检查风险与重大错报风险之间成反向关系, 即: 评估被审单位的重大错(漏)报风险程度越高, 可接受的检查风险水平就越低; 反之, 评估被审单位的重大错(漏)报风险程度越低, 可接受的检查风险水平就越高。

由于审计风险始终贯穿于整个审计全过程, 故需要审计机构和审计人员运用专业的程序和技术方法, 尽可能系统和合理地认知和判断。 而审计重要性判断及重要性水平, 则恰恰是审计机构对被审单位重大错(漏)报风险进行客观、系统评估的重要工具, 并同时有效控制审计过程中自身的检查风险, 以达到“知彼”和“知己”的双重目的。

(二)审计风险与审计重要性反向关系表述

基于前述关于审计重要性和重要性水平的术语概念和内涵分析, 重新审视审计准则中“注册会计师应当考虑重要性与审计风险之间存在的反向关系。 由“重要性水平越高, 审计风险就越低; 重要性水平越低, 审计风险就越高”的表述可知: 该论述的实质是在强调审计重要性的量化工具——重要性水平与审计风险之间存在反向关系, 而非在论证审计重要性与审计风险二者间的关系。

为清晰理解和厘清上述论述内涵, 就必须指出“重要性水平”存在两种类型: 一类为计划阶段的重要性水平; 另一类为实际执行的重要性水平[9] 。 审计准则中表述的“重要性水平”是指审计执行阶段的实际重要性水平, 即审计人员从报表信息使用者需求出发, 基于审计环境评估和审计重要性判断, 认为被审单位的财务报表编制、信息披露可信度较高, 业务经营和管理的内控实施较为有效, 故可以将被审单位财务报表事项中错(漏)报程度的金额临界点——重要性水平修订为较高金额, 说明审计人员面临的审计风险较小; 反之, 则审计人员面临的审计风险较大。

本文结合审计实务经验举例说明: 在审计计划阶段, 审计人员基于被审单位的经营规模、内控水平及审计环境的初步评估, 认为超过100万元金额的错报可能会对被审单位财务报表使用者的决策和行为产生误导, 故100万元这个临界值或阈值即为计划重要性水平。 在审计实施阶段, 假如发现实际项目的可容忍错报临界值应为150万元, 即低于150万元的错报一般不会对财务报表使用者产生误导, 则相关审计程序重点关注150万元以上的项目及交易, 那说明审计人员面临的审计风险是趋降的; 假如在审计实施阶段发现项目实际可容忍错报临界值应为50万元, 即只要超过50万元的错报就有可能会对报表使用者产生误导, 那么审计人员除了要查出高于100万元的错报, 还要查出50 ~ 100万元的错报, 审计难度加大且面临的审计风险将会趋增, 需要针对50万元以上的项目及交易增加审计程序, 并扩大审计范围, 从而达到降低检查风险的目的。

(三)审计实施流程中三者的相互关系

基于现代审计理念和风险导向审计理论可知, 客观和系统评估被审单位的重大错报风险、控制审计实施过程中的检查风险, 是审计机构和审计人员面临的重大课题。 而审计风险的评估, 既是一门技术, 也是一门艺术: 从技术层面考虑, 评估过程中既需要运用到定量工具和模型(如审计抽样、重要性水平等), 也需要运用定性判断(风险评估等); 从艺术层面考虑, 需要将定量和定性方法有机融合, 以合理的审计方案和经济的审计资源实现有效管控审计风险的目的。

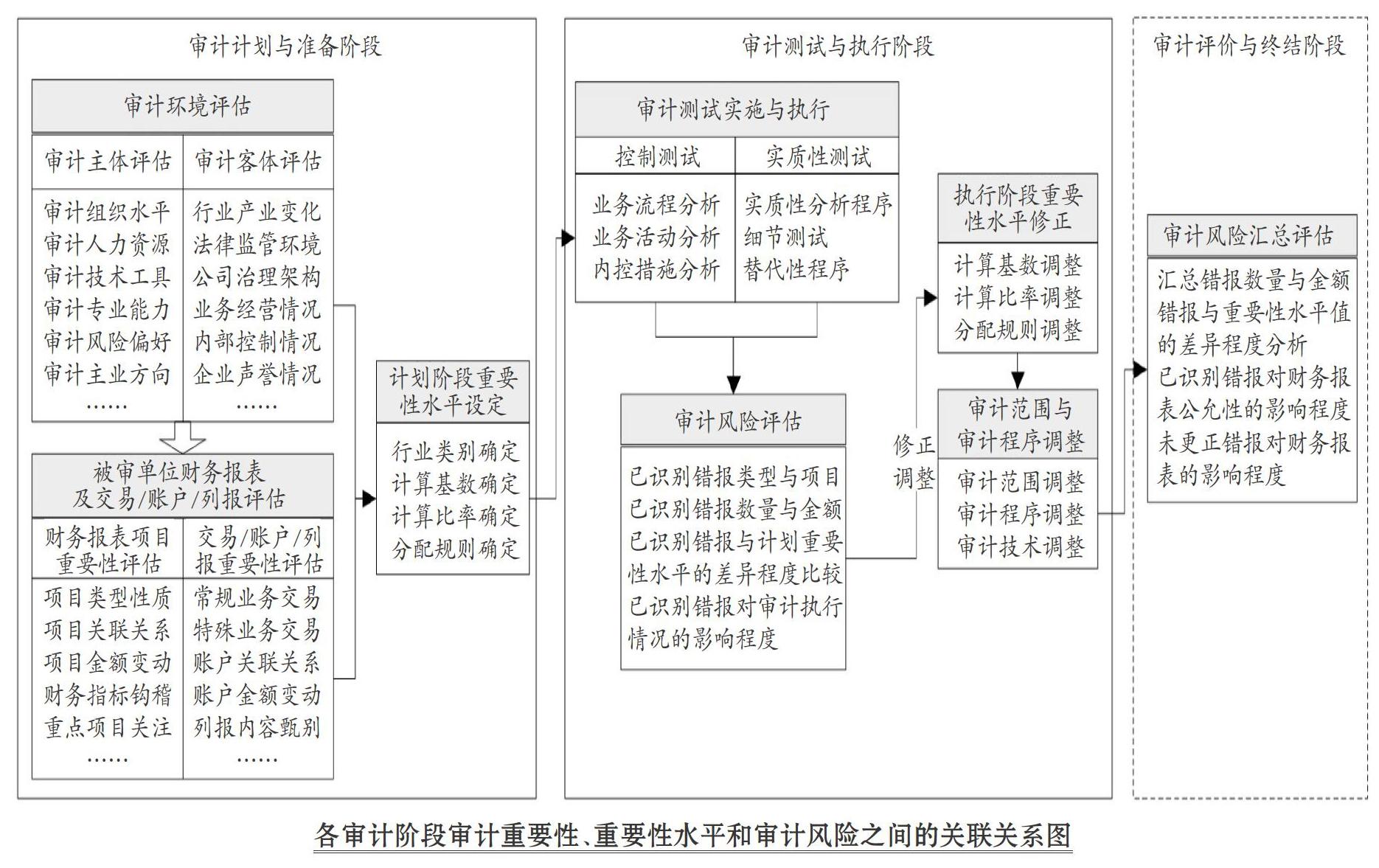

审计风险与审计重要性、重要性水平之间存在密切关联, 始终贯穿于审计实施的全流程, 三者之间的传导逻辑为“审计环境评估→审计重要性判断→计划阶段重要性水平→审计测试与执行→审计风险评估→重要性水平调整→审计风险汇总评价”, 重要性水平是联结审计重要性和审计风险的关键纽带, 其关联关系如图所示。

1. 审计计划与准备阶段。 审计人员需要基于内、外部审计环境评估, 运用重要性原则对被审单位财务报表以及交易、账户、列报认定层次进行重大错报风险评估。 在此阶段, 重要性判断用来确定审计程序执行方向和审计证据收集的总体范围, 而重要性水平则是审计程序执行的具体尺度, 通过二者的实施来总体认知和把控被审单位的审计风险。 故本阶段的重要性水平是一种计划或估计。

2. 审计测试与执行阶段。 随着审计控制测试与实质性测试的推进, 审计人员对被审单位的内部控制、业务交易循环、凭证处理、报表编制及其重大错(漏)报风险程度等有了更为清晰和深入的了解, 此时需要根据测试结果来判断计划阶段所设定的重要性水平是否合理, 并根据错(漏)报发现及被审单位发生的重大变化等情况来修正重要性水平, 进而调整后续审计程序、审计范围和审计技术方法等。 該阶段, 对被审单位的审计风险评估是修订重要性水平的依据和基础, 同时, 重要性水平的修正会直接影响审计程序执行和审计范围、审计证据收集的调整等。

3. 审计评价与终结阶段。 在此阶段, 审计人员需要将审计测试实施过程中所发现的财务报表层次以及交易、账户、列报认定层次的错(漏)报进行汇总, 从数量、金额和性质等方面, 综合评价错(漏)报对财务报表公允性的影响程度和总体审计风险水平, 从而为出具相应的审计意见做好准备。 另外, 审计人员需要再次将错(漏)报数据与执行阶段的重要性水平值进行差异比对, 以便为被审单位后期审计的重要性水平合理设定打下基础。

四、展望

在现代风险导向型审计模式下, 影响和产生审计风险的因素越来越复杂, 如何运用现代信息科技手段来提升审计重要性判断的科学性和合理性, 是当前审计界面临的重大课题。 另外, 审计重要性水平的设定与调整贯穿于审计流程始终, 并直接影响到审计范围的确定、审计目标的实现以及审计效率、审计成本和审计效益。 如何更加科学地确定审计重要性水平的计算基数、计算比例和分配规则, 尚缺乏更为坚实的数据支撑和理论依据。 因此, 本文将在今后高度关注以上方面的研究, 探究运用大数据、区块链等手段, 进一步完善审计重要性判断、重要性水平设定模型, 从而有助于审计机构和审计人员进一步提升审计质量和把控审计风险。

【 主 要 参 考 文 献 】

[ 1 ] 张碧琳.重要性水平在审计实务中应重视的几个问题[ J].审计与经济研究,2006(1):34 ~ 36.

[ 2 ] 范洪伟.试论审计重要性的内涵与运用[ J].现代商业,2011(12):205 ~ 206.

[ 3 ] 周静.论审计重要性与审计风险防范[ J].中外企业家,2019(12):1.

[ 4 ] Keith A. Houghton, Christine Jubb, Michael Kend. Materiality in the Context of Audit:The Real Expectations Gap[ J].Managerial Auditing,2011 (6):482 ~ 500.

[ 5 ] 李晓慧.审计学实务与案例[M].北京:中国人民大学出版社,2019:1 ~ 302.

[ 6 ] 赵富明.财务报表鉴证业务中重要性实质及其应用研究[ J].企业技术开发,2015(28):84 ~ 86.

[ 7 ] 孟宪胜,冀锋昌.审计学:实务与案例[M].北京:中国财政经济出版社,2016:1 ~ 645.

[ 8 ] 段兴民.审计重要性水平[M].上海:上海财经大学出版社, 2004:10 ~ 13.

[ 9 ] 陈汉文,韩洪灵.审计理论与实务[M].北京:中国人民大学出版社,2019:1 ~ 304.

猜你喜欢

时代金融(2016年23期)2016-10-31

经营者(2016年12期)2016-10-21

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

企业导报(2016年12期)2016-06-17