企业碳信息披露质量评价体系的构建研究

2020-11-02 02:55杨雨晴

时代金融 2020年24期

杨雨晴

摘要:在全球气候日益变暖的背景下,每家企业都应当主动承担起保护环境、节能减排的责任。企业的利益相关者也有权利及时了解企业的碳排放以及相关社会责任的履行情况。我国当前的碳信息披露尚处于自愿阶段,未形成统一的披露规范和质量评价体系,本文在分析国内外碳信息披露研究现状的基础上,从会计信息质量的视角构建出完整性、可靠性、可理解性、及时性、可比性5个一级指标、10个二级指标和24个三级指标为主体的碳信息披露质量评价体系。

关键词:碳会计 信息披露 评价体系

一、引言

当前各国不得不开始应对由于全球气温升高所带来的一系列严重后果,呼吁各个企业开展低碳环保的绿色生产活动,提高节能减排技术,降低二氧化碳排放。我国作为当今最大的发展中国家自然要主动担负起这项艰巨的任务,逐步推进企业各项节能减排任务的落实。自2013年年底至今,我国碳排放交易市场逐步从7个省市试点到全国性宣布建立,使得企业的碳管理和碳会计意识逐渐增强。随着当前低碳经济发展和碳排放交易的崛起,既对企业的碳信息披露的质量提出了更高要求,同时也推动了学者们对碳信息披露领域的研究热潮。

二、研究现状

当前碳信息披露质量的评价方法中最具影响力的是碳披露项目(CPD),该项目由总资产超过57万亿美元的385家联署投资者发起,对全球各大上市企业发放调查问卷,内容包括低碳战略、碳减排核算、碳减排管理、全球气候治理四大方面。根据问卷填写情况赋予不同分值,计算出企业碳信息披露指数。Hassel.L.et al.(2005),Anita Jose,Shang-Mei Lee(2007)对碳信息披露项目信息的可比性、决策有用性、相关性提出质疑,认为很难仅依据碳信息披露项目数据得出可靠结论;张彩平等(2010)认为碳信息披露项目(CPD)虽然有可操作性强、调查成本低、调查范围广泛等优点,但也存在问卷设计不够合理、问卷结果填写随意、结果可信度不高等问题。彭娟,熊丹(2012)从会计信息质量的及时性、真实性和完整性三大质量构建碳信息披露质量指数以衡量企业碳信息披露水平;崔也光、李博等人(2016)从意识层、计划层、执行层、绩效层和评价层五个层面评价上市公司碳信息披露质量;王秀(2018)从相关性、及时性、可靠性、可比性、可理解性、完整性六个评价维度构建碳信息披露质量评价体系。

通过学习国内外碳会计信息披露质量评价的研究成果,发现每个研究阶段都存在着不同的问题。特别是当前企业自愿披露的碳信息能否满足可靠性与相关性的质量要求在学术界一直存在争议。目前对碳信息披露内容的研究主要是以CDP项目为核心观点,也未能形成关于企业碳信息披露统一的质量评价体系。

三、碳信息質量评价体系的构建

(一)质量特征指标的选取

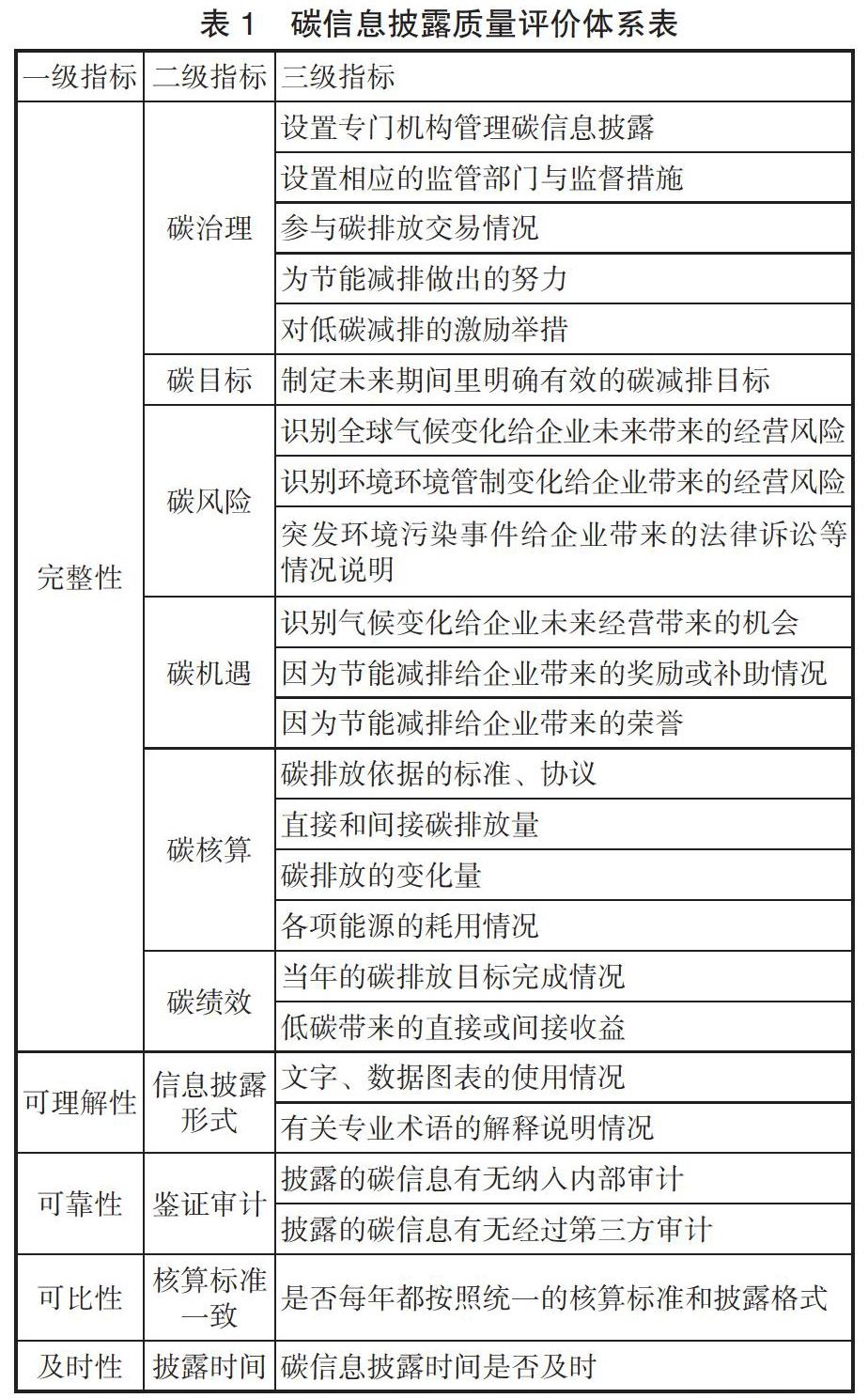

本文在前人研究的基础上以会计信息质量特征的视角,结合CDP项目碳信息披露框架,构建碳信息披露评价体系。财务会计信息质量特征包括:可靠性、相关性、可理解性、可比性、实质重于形式、重要性以及谨慎性八大特征。与本文所提及的碳信息披露质量指标选取原则进行结合,由于目前企业的碳信息披露还处于自愿阶段,缺乏相应的披露标准,碳信息的质量不好把控,导致碳信息披露质量的衡量不能完全套用会计准则中的要求。因此去掉了不适用于测评碳信息质量的“实质重于形式、重要性、相关性和谨慎性”四大质量特征。由于当前阶段的碳信息质量高低很大程度上取决于信息是否全面完整,所以本文将“完整性”作为一项重要的评价指标。综上所述,本文选取了可靠性、可理解性、可比性、及时性、完整性作为碳信息披露评价的一级指标。依据这五个信息质量特征结合CDP项目碳信息披露框架中的内容与企业披露现状,设置了5个一级指标,10个二级指标,24个三级指标为总体的碳信息披露质量评价体系。(见表1)

(二)评价指标的设计

1.完整性。由于碳信息有别于传统会计信息,当前衡量碳信息的完整性是判断其信息质量高低的重要依据,也是评价体系中占比最多的一项。完整性特征主要用于评价碳信息披露的内容是否充分、全面。本文基于CDP项目所涵盖的碳信息披露内容并结合当前上市公司碳信息披露现状,设计了6个二级指标,包括碳治理、碳目标、碳风险、碳机遇、碳核算、碳绩效这六个方面。碳治理是从公司治理层面披露的关于专门部门的设置、监管、碳排放交易、节能减排投入以及激励措施等情况;碳风险和碳机遇是指从未来的发展层面识别由于碳排放给企业经营带来的风险和机遇等情况;碳核算涉及到过去期间和当前碳排放以及能源消耗的定量指标;碳绩效是指节能减排给企业带来的实际效益和声誉的提高。完整性指标包括从宏观到微观层面对碳信息披露质量进行评价。

2.可理解性。在可理解性的质量特征下,设计了披露形式的一级指标信息披露形式以及一个二级指标。碳信息披露是否达到可理解性是指企业的披露应该在信息完整全面的基础上更加清晰明了,对相应的专业术语及核算方法应有所解释达到让信息使用者能够读懂并理解的程度。这就要求企业首先应该规范披露格式,在格式统一的基础上披露内容应该既有定性描述又能以数据相职称,并以表格、图形等形式给信息使用者以更直观的感受。

3.可靠性。本文在可靠性下面设计一个二级指标和两个二级指标。会计信息的真实与否会直接影响信息使用者做出的决策,因此可靠性是会计信息质量中最为重要的特征。可靠性强调披露的会计信息必须客观且真实。大部分企业所披露的碳排放信息没有经过注册会计师的审计,信息的可信度不高。所以在可靠性质量特征下设置鉴证审计的二级指标,把披露的碳信息是否纳入内部审计和注册会计师审计作为两个三级指标。通过严把企业内部控制环节和独立的第三方审计来确保碳信息的可靠性。

4.可比性。可比性是指披露的碳信息能够满足在同一企业和同一行业间进行纵向和横向对比。本文设置了一个二级科目和一个三级科目。现阶段的碳信息披露相对散乱缺乏一致性,这就造成了信息使用者在对比各期碳信息时较困难。因此要求同行业企业披露的碳信息要统一披露格式,披露内容也要按照行业标准对碳排放进行核算,如果没有行业统一标准,应该对核算的方法进行说明。

5.及时性在及时性特征下设置了一个二级科目和一个三级科目。及时性就是指企业对碳信息披露的时间要及时有效,不提前也不推迟。尤其是新环境规制的颁布对企业经营带来的影响、环境突发事件带来的诉讼以及任何会造成企业碳排放量变化的重大事件,如企业的收购、并购、扩展新行业等,都应该在报告中及时的予以披露。这样才能使信息使用者在最快的时间里做出最正确的决策。

四、总结

低碳经济、绿色发展已成为全球企业为之努力的共同目标,越来越多的企业逐渐开始自愿披露碳排放信息。但是如何避免碳信息的披露流于形式,实现其真正披露价值,还需要一套科学合理的评价标准。本文在国内外学者的研究基础上,从会计信息质量的视角构建出以完整性、可理解性、可靠性、可比性、及时性这五大质量特征的碳信息披露质量评价体系。该指标体系能够较为客观全面的评价碳信息质量,且实际操作容易,方便应用,有助于规范企业的碳信息披露内容,提升企业碳信息披露的质量。

参考文献:

[1]Hassel.L.,Nilsson.H.,and Nyquist.S.The Value Relevance of EnvironmentalPerformance[J].European Accounting Review,2005,14(1):41-61.

[2]张彩平,周晓东.国际碳信息披露发展历程述评[J].广州环境科学,2010(12)5-11.

[3]彭娟,熊丹.碳信息披露对投资者保护影响的实证研究——基于沪深两市2008-2010年上市公司经验数据[J].上海管理科学(6):67-72.

[4]崔也光,李博,孙玉清.公司治理、财务状况能够影响碳信息披露质量吗?——基于中国电力行业上市公司的数据[J].经济与管理研究(8):125-133.

[5]王秀.低碳经济下企业碳信息披露测评体系的构建[J].会计之友,2018(1):56-61.

作者单位:信阳农林学院

猜你喜欢

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20