基于灰色关联分析的我国商业银行流动性风险管理情况研究

2020-11-02 02:55张泽远

时代金融 2020年24期

张泽远

摘要:流动性风险是所以商业银行在日常经营过程中所要面临的几项重要的风险之一。本文中,笔者选择了我国的12家上市商业银行作为研究对象。通过灰色关联分析方法以及监管指标的对比分析等研究方法研究我国商业银行经营中的流动性风险管理情况。通过统计分析可以看出,我国的商业银行都能够满足国内外金融机构对于流动性风险的监管要求。从总体上看,我国的商业银行需要对国内和国际的经济形势做出及时精准的预判以提高自身对于流动性风险的前瞻性。同时,商业银行也要有合适的机制来进行流动性缓冲工作,随时准备应对流动性风险。

关键词:灰色关联分析 商业银行 流动性风险

一、研究背景及意义

商业银行的经营活动要实现盈利性、安全性和流动性的有机结合,也就是我们日常所说的“三性合一”。在以上这三个特性中,流动性的管理是平衡安全性和盈利性,从而使商业银行所面临的支付风险尽量低的重要方法。

在国内外所有的金融机构中,流动性风险是普遍存在的。以商业银行为代表的金融机构本身作为市场流动性的创造者之一,其面临的流动性风险则要相对更多一些。因为流动性风险管理不善导致的流动性危机会对投资者和债权人造成一定的打击,严重的还会引发大规模的心理恐慌并出现持续挤兑行为。这种“多米诺”效应极易引发区域性乃至全球性的金融危机。若流动性风险带来的危机不能及时、有效地化解,那么结果将会是非常严重的。因此,笔者围绕我国的商业银行流动性风险管理情况展开了相关研究,希望能够对我国商业银行流动性风险的现状有进一步的了解,同时针对现有问题提出一些合理的解决方案。

二、常见流动性风险评估指标

流动性指标法是一种能够在全世界范围内普适的用于监管商业银行风险的评价方法。要对商业银行的流动性风险进行评价,首先就要确定流动性资产的种类并对其进行估值处理,然后再确定出一个合理的比率或者指标用以监控和评估。

在我国学者之前的研究中,吕倩(2018)选取了流动性覆盖率、流动性比例和存贷比这3个指标对商业银行流动性风险监管提出了建议。万鹏(2018)通过9个流动性风险评价指标,对我国 12 家上市国有股份制银行和商业银行的流动性风险大小进行了评估。此外,也有一部分学者对商业银行整体或多类风险进行了综合评估。比如,秦洪军(2016)选取5大类中的12个相关指标进行定量计算,对我国的商业银行总体经营风险管理能力进行了定量评价。梁菁菁(2017)通过6个方面的 22个指标对五大商业银行的风险进行了分析比较。徐红芬等人(2019)通过对我国上市中小型城市商业银行的3类16项指标进行综合评价,得出中小商业银行的风险状况并给出了政策建议。

综合国内现有的研究情况,本文选取了几种较为常用的流动性风险指标作为本研究中量化评估我国商业银行流动性风险的参考指标。

三、我国商业银行流动性风险量化评估

(一)指标选取及处理

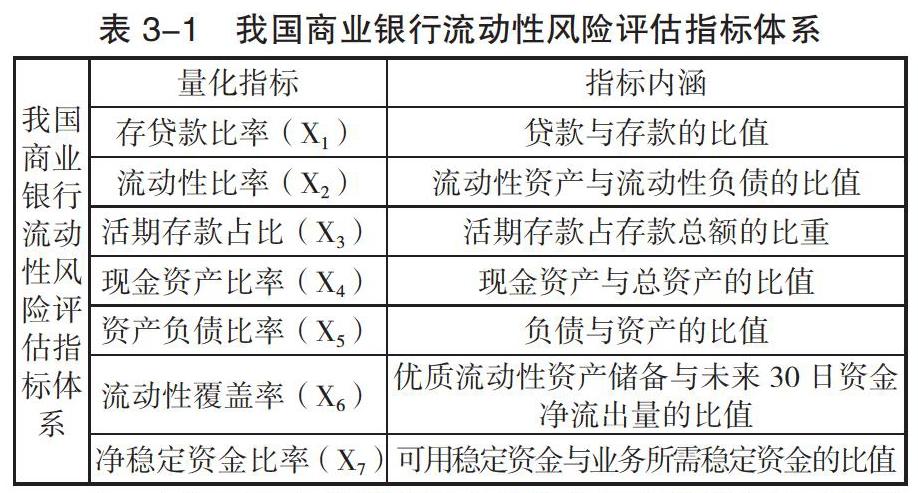

本研究借鉴了前人在对商业银行流动性风险评估时所选取的重要参考指标,同时考虑数据的可得性,本文选取了商业银行流动性风险的7个评价指标构建我国商业银行流动性风险评估指标体系(见表3-1)。评价对象为我国12家国有大型股份制银行和部分股份制商业银行,指标数据为近三年的年报数据。当个别指标数据缺失时,优先采用年内三季度的数据代替,或利用前后两年年报数据取均值的方法进行数据构造。同时采用最大值减去指标数据的方法对逆向指标进行正向化处理,进而对正向化处理后的数据作标准化处理。

(二)基于灰色关联分析方法的我国商业银行流动性风险量化评估

本文依据灰色关联分析方法对我国12家上市商业银行的流动性风险进行量化测评,计算出近三年我国商业银行流动性风险的灰色关联度,并将其进行平均加权处理,得到近三年我国商业银行流动性风险评价系数并进行排序。

1.确定参考数列X0与比较数列Xi。根据前人的研究结论,参考数列的选取普遍选择为各项指标中的最优值。在本研究中,对于12家银行的7个指标可以选取参考列X0={X01,X02,X03…X0k}(k=1,2,3…7),X0k表示的是第k个指标的最佳值;同样的,比较序列Xi则表示第i家银行的指标情况,一般表示为Xi={Xi1,Xi2,Xi3…Xik}(k=1,2,3…12),Xik即表示第i家银行的第k个指标。

2.对相关指标进行无量纲化处理。由于原始数据中计量单位有时不统一,为保证模型对流动性风险的分析更加精准,需要对原始数据中的所有指标进行正向化处理,消除量纲的影响,使之具有可比性。无量纲化有指数变化法、标准变化法等不同方法,本文选取规格化变换方法。

规格化变化方法中,对于正向的指标处理为:

负向指标中处理方法为:

3.计算差序列与两级最值。

由于每个评价指标的实际值与最优参考序列X0之间存在一定差距,这样的情况已差序列的形式进行表现,记录为Δik= |Xik-X0k|。根据差序列的数值,对差序列的数据样本进行两级最值计算,即可得到两级最大值M=max maxΔik与两级最小值m=min minΔik。易知,本研究中的M=1,m=0。

4.计算关联系数及关联度。根据前人研究的经验,本研究相关指标的值与参考序列之间的灰色关联系数计算公式如下:

其中,k=1,2,…7;i=1,2,…12;ζ为分辨系数,根据经验取ζ=0.5,分辨系数越大则分辨率越大,反之亦然。根据公式计算得到的我国商业银行流动性风险各指标的灰色关联系数。

为了更加直观的对我国各商业银行的流动性风险情况进行对比分析,我们将各项指标的灰色关联系数进行进一步的处理,得到某银行的流动性风险灰色关联度。在计算灰色关联度的过程中通常采用绝对值关联度法或速率关联度法,本研究汇总笔者选择使用绝对值关联度法进行计算。后期则对各商业银行的流动性风险关联度进行排序,排名越靠前的灰色关联度越高,则流动性風险越小。

通过对近三年的数据进行统计分析,可以得到我国商业银行的流动性风险的灰色关联度及其排名,具体结果如图3-1所示。

5.计算近三年我国商业银行流动性风险评价系数。考虑到时间序列中数据年份与当前年度的时间间隔对数据有效性的影响,本研究采用时间序列分析方法中的一次指数平滑法,对离当前研究时点较近的流动性风险灰色关联度值赋予较大的权数,对离当前研究时点较远的流动性风险灰色关联度值赋予较小的权数。参考前人的研究成果,本文选取的权重系数α值为0.5。经过一次平滑指数的加权计算,可以得到用于衡量近年我国商业银行流动性风险大小的风险系数,同时对该系数进行排名可以直观反映出各家商业银行流动性风险的管理能力,结果见图3-2。

四、我国商业银行流动性风险的监管建议

(一)对国内外经济形势及时做出预判,加强商业银行流动性风险管理的前瞻性

在错综复杂的国际经济大环境下,我国商业银行应当整合现有的研究力量,从宏观上对全球经济形势做出预判,提高我国商业银行对于流动性风险的前瞻性管理与研究。

一方面,需要我国的商业银行提高自身对于国内外经济环境的研究与判断,增强自身的敏锐性及反应速度,要及时对国内外的货币政策变化做出反应。特别是要关注和重视中央银行的货币政策报告以及流动性调节工具的使用等相关敏感信息,商业银行要能够做到积极配合央行实施的货币政策。

另一方面,商业银行的资金运作部门和研究部门要密切合作,建立合理的协商制度,通过定期或不定期的讨论会等形式对宏观经济趋势做出判断。进而能够提升商业银行对宏观经济形势的把控,有利于发现并把握市场机遇,为其自身的流动性风险管理提供指导性意见。

(二)保持适度的流动性缓冲

各国的商业银行都面临着盈利增速降低的问题,因此出现了全球范围内的商业银行减持政府债券现象。商业银行纷纷通过减持政府债券回收一定比例的资金,将回收的资金投入到收益更高但是风险也相对较高的资产上。

但是当商业银行面临流动性危机或宏观经济形势处在丧失流动性的阶段时,政府债券是惟一能够具有流动性的资产。一旦出现流动性短缺的情况或是稳定资金的来源不足时,商业银行可以考虑通过控制政府债券的持有规模来缩小商业银行的资产负债错配期,以此来缓解短期内的流动性问题。但是无论何种情况下,持有一定比例的無风险债券即政府债券是必不可少的。

五、结论

作为现代商业银行经营过程中所面临的主要风险之一,流动性风险也会随着国际经济形势、宏观政策环境等因素的变化而不断向前发展。近年来,我国的商业银行所面临的流动性风险也在不断变化并且已经呈现出了一些符合中国经济环境的新趋势。那么如何让我国的商业银行能够适应现阶段日趋复杂的国内外经济环境,并加强对于流动性风险的监管已经成为了商业银行的经营者们需要研究和解决的问题。

参考文献:

[1]王策,文先明,周义伦.新形势下我国银行流动性风险的度量和管理研究[J].金融教育研究,2019(4):55-61.

[2]徐红芬,刘小辉,郑宵鹏.我国中小商业银行风险状况评估研究[J].金融理论与实践,2019(8):62-70.

[3]方明.我国商业银行流动性影响因素实证分析[J].金融教育研究,2017(2):9-18.

[4]吴玮玮.商业银行流动性管理的宏观环境和微观挑战[J].经济师,2017(2):177-178.

[5]朱运敏.基于灰色关联法的我国上市商业银行经营绩效评价研究[D].西南财经大学,2013.

作者单位:首都经济贸易大学管理工程学院

猜你喜欢

消费导刊(2017年20期)2018-01-03

金融发展研究(2016年11期)2017-01-12

科技与管理(2016年3期)2016-12-20

经济研究导刊(2016年24期)2016-12-12

人民论坛(2016年2期)2016-02-24

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

当代经济(2015年4期)2015-04-16