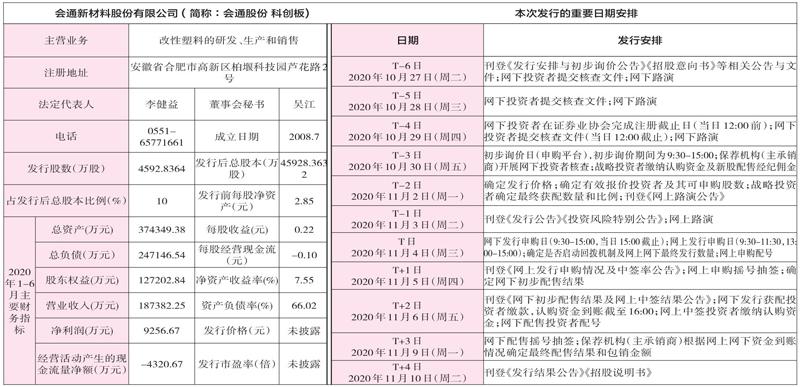

会通股份(688219) 申购代码787219 申购日期11.4

2020-11-02 02:21

证券市场红周刊 2020年41期

发行概览:本次募集资金扣除发行费用后的净额将投资于以下项目:年产30万吨高性能复合材料项目、会通新材料股份有限公司研发中心建设项目、补充流动资金。

基本面介绍:公司主要从事改性塑料的研发、生产和销售,致力于为客户提供高性能化、功能化的材料整体解决方案,是国内规模最大、客户覆盖最广的改性塑料企业之一。公司拥有聚烯烴类、聚苯乙烯类、工程塑料及其他类多种产品平台,产品种类丰富,高性能化和功能化产品品种300多项。公司产品广泛应用于家电、汽车、通信、电子电气、医疗、轨道交通、家居建材、安防等诸多国家支柱性产业和新兴行业。

核心竞争力:公司一直以来坚持自主创新的发展道路,重视技术积累和发展核心能力,针对低散发材料、增强复合材料、高稳定阻燃材料、免喷涂材料、健康防护材料、特色功能材料六大类核心产品自主研发形成了独特的核心技术体系。近年来公司研制的多种特色材料产品得到行业内的广泛认可。公司拥有聚烯烃类、聚苯乙烯类、工程塑料及其他类多种产品平台,公司针对下游应用的特点,开发了低散发材料、增强复合材料、高稳定阻燃材料、免喷涂材料、健康防护材料、特色功能材料等特色系列产品,满足下游客户多样化的需求。通过多年来持续的产品创新,公司的产品得到行业内的广泛认可。

募投项目匹配性:年产30万吨高性能复合材料项目依托公司现有的核心技术及生产经验,建成后将解决产能瓶颈问题,提高公司生产能力,优化生产工艺,提升生产效率,提升公司盈利能力。研发中心建设项目旨在提升公司的整体研发实力,该项目有利于进一步升级和完善公司技术研发体系,并帮助公司建立系统性的研究平台,对支持公司研发创新战略的实施具有重要意义。补充流动资金对保障公司资金周转、维持业务有效运作具有积极作用;同时对公司实现营销网络战略、客户服务战略及人才培养战略提供资金支持。本次募集资金投资项目内容全面,涵盖了生产类型项目、研发类型项目以及补充流动资金。募投项目与现有业务具有一致性和延续性,可以夯实并丰富现有业务及产品线,提升公司产能,同时为公司未来技术研发创新及战略实施奠定基础。

风险因素:下游家电、汽车等行业波动风险、主要原材料价格波动风险、行业竞争加剧的风险、安全生产及环保的风险、疫情影响的风险、防疫物资产品收入下降的风险、应收账款回收风险、存货跌价风险、客户集中风险、资产负债率较高的风险、技术风险、募集资金投资项目风险、现有税收优惠变化风险、即期回报被摊薄的风险、发行失败风险、实际控制人股权被稀释的风险。

(数据截至10月30日)

猜你喜欢

清华管理评论(2021年10期)2021-12-09

科学与财富(2021年33期)2021-05-10

西部交通科技(2021年9期)2021-01-11

百科探秘·海底世界(2020年8期)2020-07-29

成长·读写月刊(2018年10期)2018-10-27

大陆桥视野·上(2017年1期)2017-03-01

商界评论(2016年11期)2016-12-01

中国计算机报(2016年41期)2016-05-14

纺织导报(2015年8期)2015-12-31

国外科技新书评介(2015年5期)2015-07-29