考虑收益管理的高铁平行车次动态差别定价

2020-10-31 03:28蔡鉴明欧阳姗

交通运输系统工程与信息 2020年5期

蔡鉴明,欧阳姗

(中南大学交通运输工程学院智慧交通湖南省重点实验室,长沙410075)

0 引 言

自2016年国铁集团被正式赋予自行定价权以来,各铁路集团公司努力完善客运价格形成机制,积极探索平行车次差异化定价形式以实现“一车一日一价”.

实行灵活动态的定价方法可以借鉴收益管理.收益管理是在不同需求条件下,不同产品以不同价格销售给不同客户从而使收益最大.动态定价是收益管理中的核心问题.Zhang 等[1]应用马尔科夫决策过程解决多平行航班动态定价问题.Chen等[2]给出考虑需求转移的航班动态定价策略.Rohit等[3]提出面对竞争时铁路行业可采取的票价调整方法.Zhang 等[4]分析了高铁团体购票动态定价过程.张旭等[5]考虑民航竞争影响研究了高铁多等级定价问题.宋文波等[6]构建了高铁分时段动态定价稳健模型.江文辉等[7]讨论了平行车次差别动态定价、最优固定价格和统一动态定价3种定价策略.

既有文献中根据旅客出行需求规律考虑列车质量差异的定价研究较少,部分研究提出针对需求变化的分售票周期定价方法,但划分的周期时间跨度较大,不能很好地反映价格变化情况.为此,本文在高铁旅客市场细分的基础上,量化列车服务属性差异,基于收益管理构建预售期内平行车次动态差别定价模型,设计模拟退火算法求解,并通过算例分析高峰期和平峰期预售阶段各车次最优票价.

1 高铁旅客市场细分

通过高铁旅客市场细分,了解旅客选择偏好差异.采用潜在类别模型进行市场细分,以最合适的类别数量解释外显变量之间的关联,并利用参数估计值了解潜在影响因素,明确细分群体大小,实用性较强.

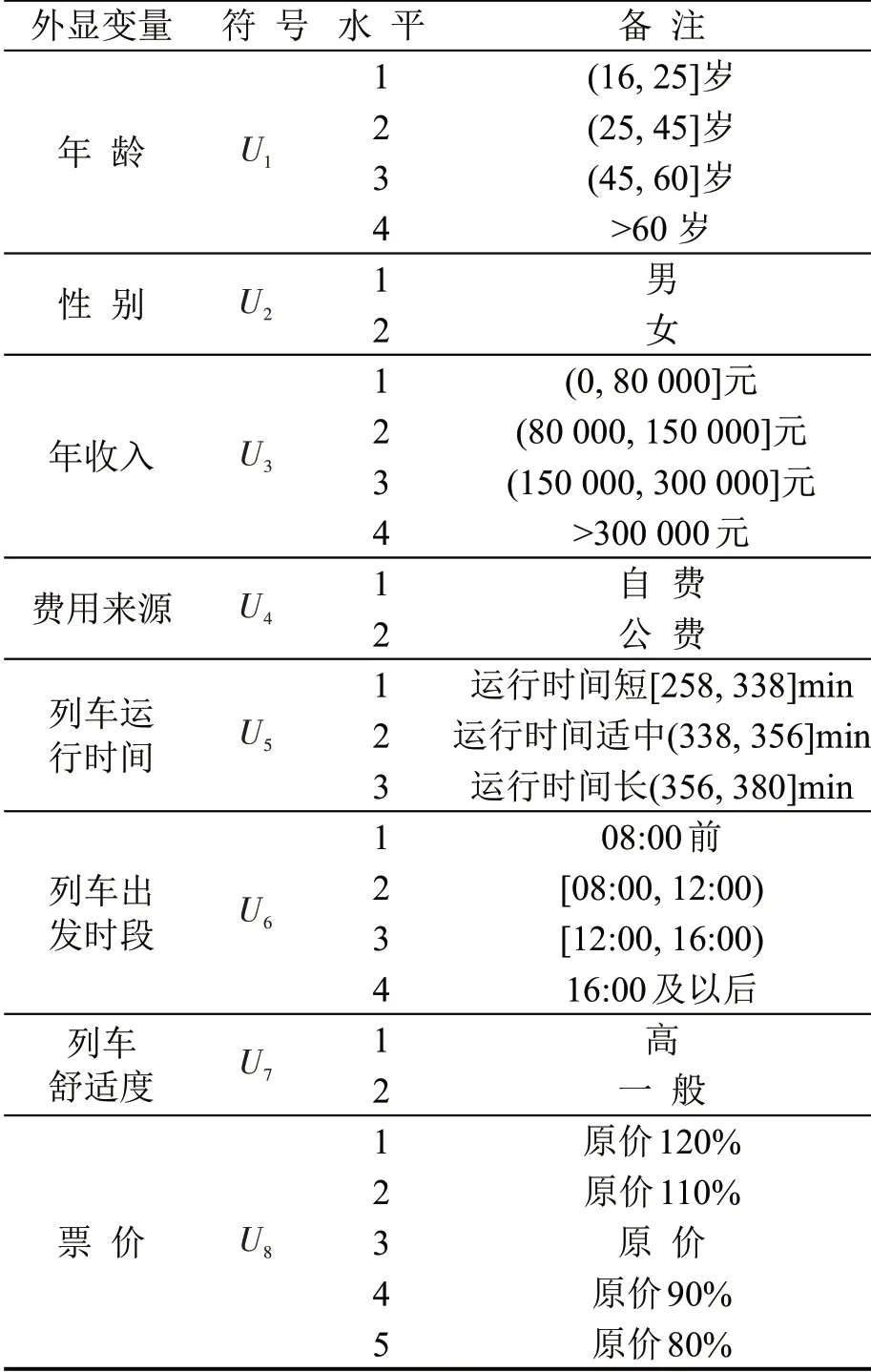

1.1 外显变量选取与分水平处理

根据京沪高铁北京—上海段RP 与SP 问卷调查,选取旅客年龄、性别、年收入、费用来源、列车运行时间、出发时段、舒适度及票价8 种属性作为外显变量.交通调查于北京南站进行,共发放问卷800份,回收问卷748份,对象为北京到上海方向的旅客.

对外显变量进行分水平处理,以不同数字表示外显变量不同水平,如表1 所示,采用Latent GOLD软件进行潜在类别分析.运行时间水平划分依据为列车停站数量和旅行速度.

1.2 潜在类别模型拟合与参数估计

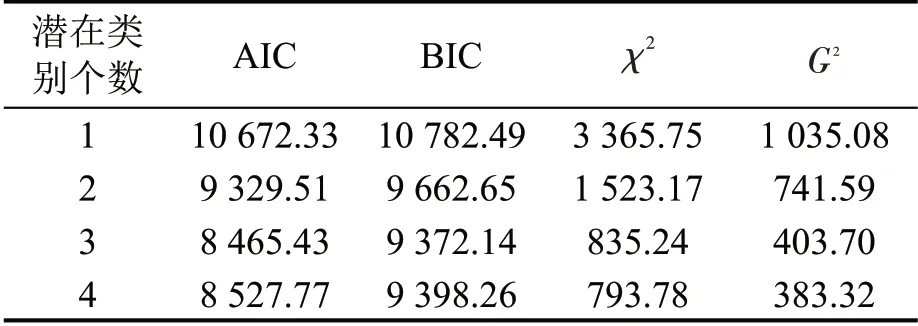

为确定最优潜在类别数量,拟合4个不同类别数的模型,各模型输出指标如表2所示.选用Pearson 卡方检验(χ2)、似然比卡方检验(G2),以及信息指数AIC和BIC检验对模型拟合度进行评价,各项指数越小说明拟合度越高.

由表2 可知:当潜在类别数目为3 时,AIC 和BIC 指标最小,χ2和G2也远小于类别数为1 和2的数值;当类别数目为4时,χ2和G2减幅不大,说明模型拟合优度未显著改善.综上,选择类别数目为3的模型作为最优模型.

表1 外显变量分水平处理Table 1 Different level of manifest variable

表2 模型拟合优度检验结果Table 2 Test result of model fitting

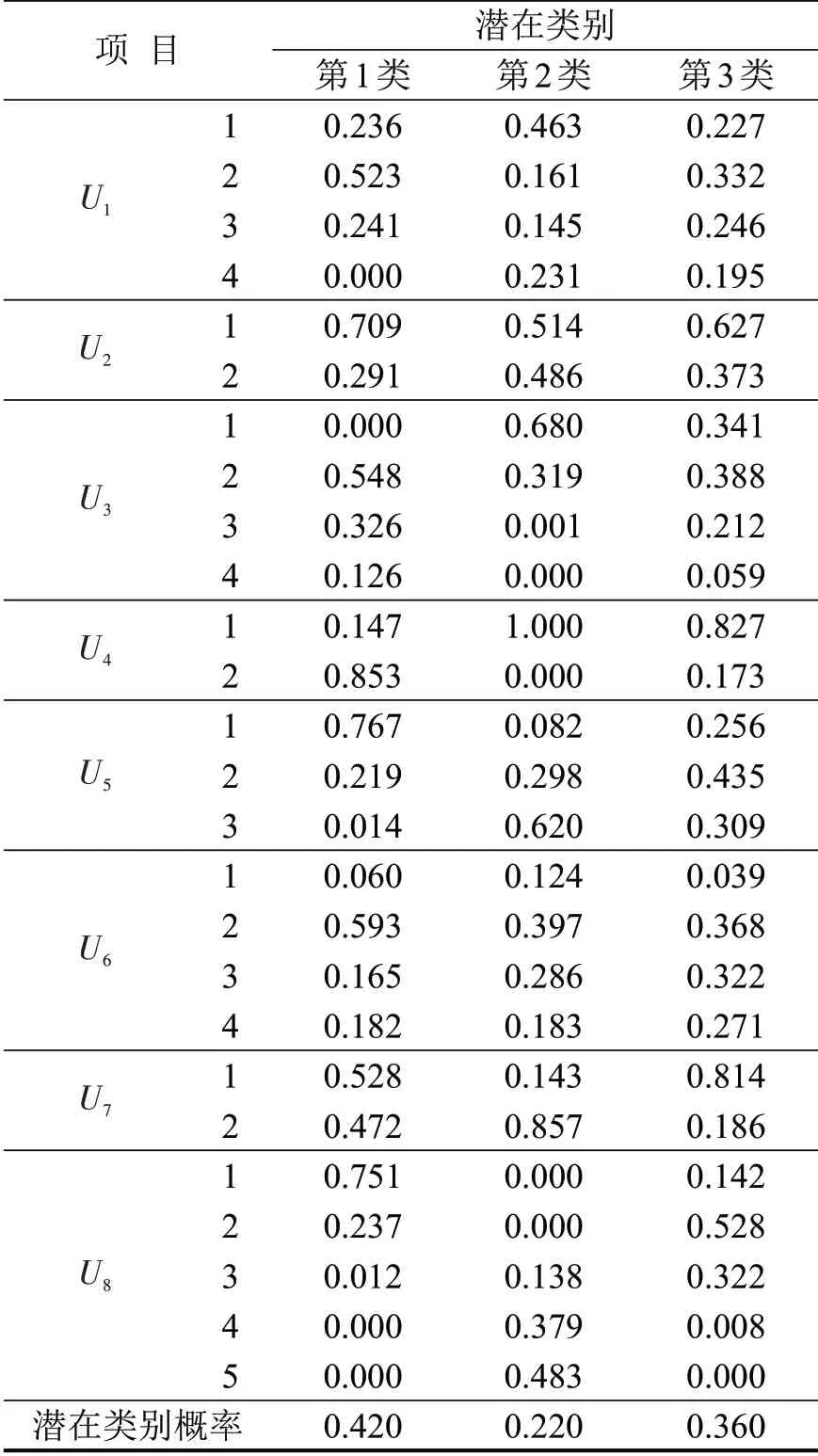

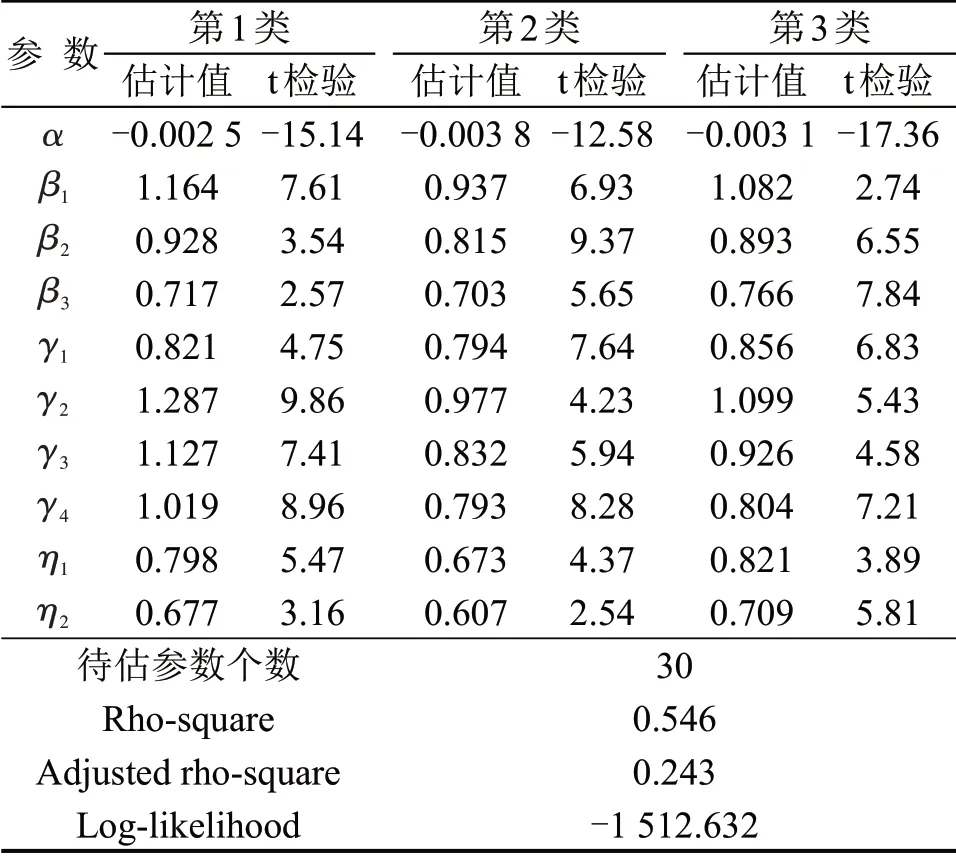

对最优潜在类别模型进行参数估计,得到潜在类别概率和各外显变量条件概率,如表3所示.

通过分析不同潜在类别关于列车属性的主要特征,定性把握各细分市场旅客对列车服务属性因素的偏好程度.由表3 可知,第1 类旅客偏好运行时间较短和早上出发的车次,不在意舒适度高低,对票价变化敏感性较低;第2 类旅客能容忍较长的运行时间、较差的发车时段和较低的舒适度,优先考虑价格;第3 类旅客注重出发时段,对运行时间考虑较少,关注舒适度,对票价有一定考虑.

表3 模型参数估计结果Table 3 Estimation result of model parameters

2 旅客出行选择偏好

2.1 旅客选择行为

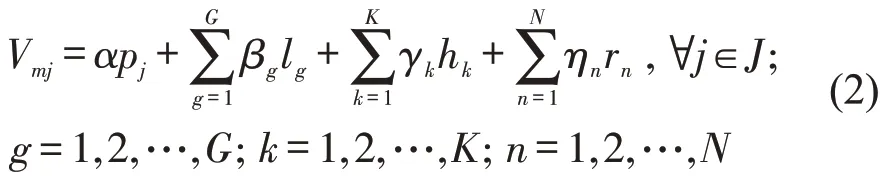

旅客依据效用最大化理论在平行车次间进行选择,第m类旅客选择车次j的效用函数Umj为

式中:Vmj为效用函数可观测部分;εmj为随机效用项.

选取出发时段、运行时间、舒适度和票价作为引起旅客选择差异的主要因素,第m类旅客购买车次j的可观测效用为

式中:pj为车次j票价;lg、hk、rn为虚拟变量,分别表示车次j的运行时间水平、出发时段水平和舒适度水平;α、βg、γk、ηn为票价、运行时间水平、出发时段水平和舒适度水平对应参数;G、K、N分别为运行时间水平、出发时段水平和舒适度水平个数;J为车次选择集,J={1,2,…,j,…} ;M为旅客类别集,M={1,2,…,m,… }.

利用MNL模型描述旅客选择行为,第m类旅客购买车次j的概率为

车次j被选择的概率为

式中:为潜在类别概率.

2.2 旅客选择偏好效用量化

通过效用函数参数值计算某一属性水平发生变化时旅客原意支付的价格,即旅客支付意愿费用,以此测量旅客对不同影响因素的偏好程度.

车次j的服务属性为Y,当其他属性水平不变时,该属性水平从y变为y′,第m类旅客支付意愿费用为

综合考虑不同类型旅客接受能力,旅客对某一属性的支付意愿费用为

式中:μY为旅客对不同属性的重视程度.

以京沪高铁北京—上海段为例,计算旅客对列车属性的支付意愿费用.根据调查结果,利用Biogeme软件对效用函数参数进行估计,结果如表4所示.

以U5=2、U6=3、U7=2 为基准分别计算运行时间、出发时段、舒适度支付意愿费用,各基准水平支付意愿费用为0.结合3种细分市场占比,得出不同属性水平的支付意愿费用如表5所示.通过抽样调查,旅客对运行时间、出发时段及舒适度的重视程度取0.75、0.6、0.5.

表4 参数估计结果Table 4 Estimation result of parameters

表5 旅客支付意愿费用Table 5 Passengers'cost of willingness to pay

3 高铁动态差别定价模型

3.1 模型构建

将客票预售期分为T个阶段,1 d 代表一个阶段,t=1,2,…,T,t=1 为预售期第1 天.不考虑超售、no-show和退票.当t阶段J列平行车次的客流总需求为Dt时,选择车次j的旅客人数为

wtj为t阶段初期,车次j的席位存量,则车次j在t阶段期望销售量为

t阶段车次j的期望客票收益为

式中:ptj为t阶段车次j的票价.

预售期内J列列车期望收益最大化的目标函数为

进行动态差别定价时必须满足以下4个约束.

(1)票价浮动约束.

式中:为车次j原票价;bj为旅客对其列车属性的综合支付意愿费用;为车次j价格上限.

(2)列车能力约束.车次j席位存量不超过列车区间席位能力C,即

(3)假设存在部分忠诚旅客,当t阶段车次j不能满足客流需求时,非忠诚旅客进行客流转移,数量为未被满足客流量的4/5.若Qtj >wtj,则有

(4)席位存量、客流需求和票价为整数,即

综上,式(10)~式(14)为所建立高铁多列车动态差别定价模型.

3.2 求解分析

(4)wt1=0,wt2=0 ,2 列列车的车票均售完,t阶段收益为0.

3.3 求解算法

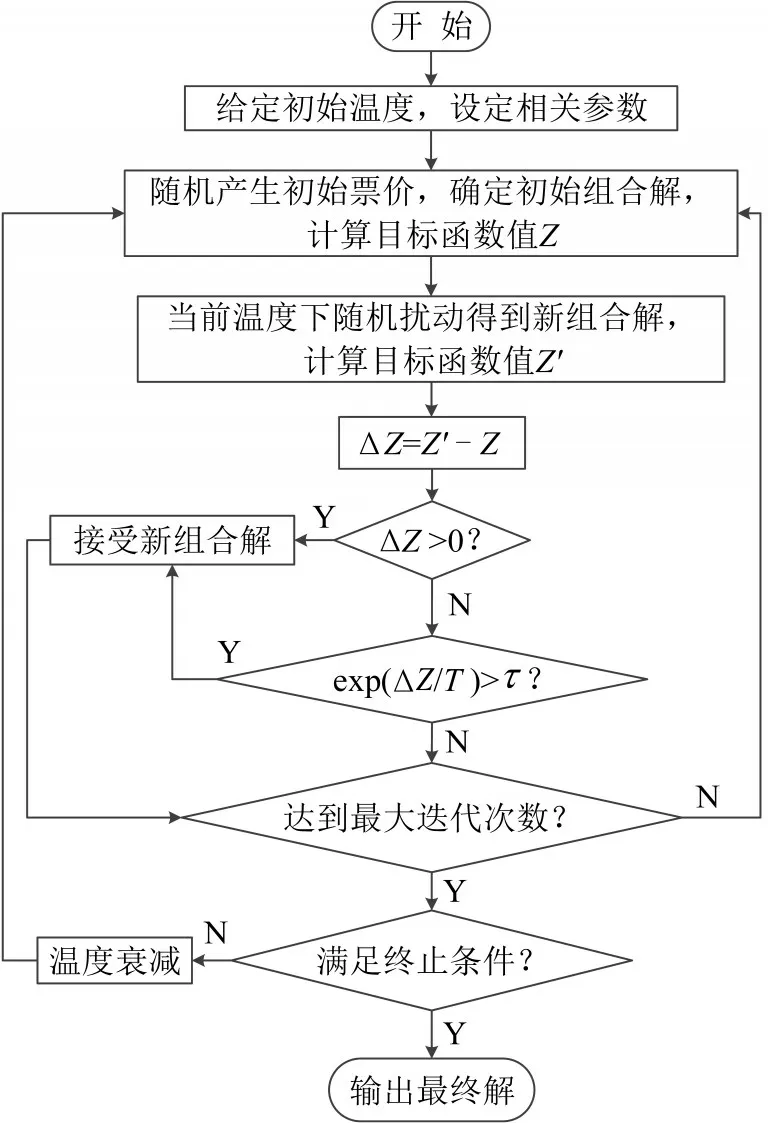

模拟退火算法因强可靠性和强鲁棒性,且易于实现,已被广泛应用,故设计模拟退火算法求解.思路为:将预售期内各车次票价和座位售出数量问题转变成模拟退火算法求解最优组合的问题,得到收益最大化下的最优组合解.算法流程如图1所示.

具体步骤如下:

Step 1设置初始温度T0,不同温度下迭代次数L,衰减因子h等参数.

Step 2利用式(11)随机产生各车次初始票价,通过式(8)得到座位售出数量,确定初始组合解,利用式(10)计算目标函数值Z.

Step 3对k=1,2,…,L,执行Step 4~Step 7.

Step 4当前温度下,对票价进行随机扰动得到新组合解,计算目标函数值Z′.

Step 5比较目标函数差值ΔZ=Z′-Z.

Step 6根据Metropolis 准则判断是否接受新解.若ΔZ >0,接受新组合解作为当前解;否则,随机产生区间(0,1) 上的均匀分布随机数τ,若exp(ΔZ/T)>τ,接受新解作为当前解.

Step 7若满足终止条件,输出当前解作为票价和座位售出数量的最优组合解,结束程序;否则,温度衰减,跳至Step 3.

图1 模型求解流程图Fig.1 Flow chart of model solution

4 算 例

4.1 基础数据

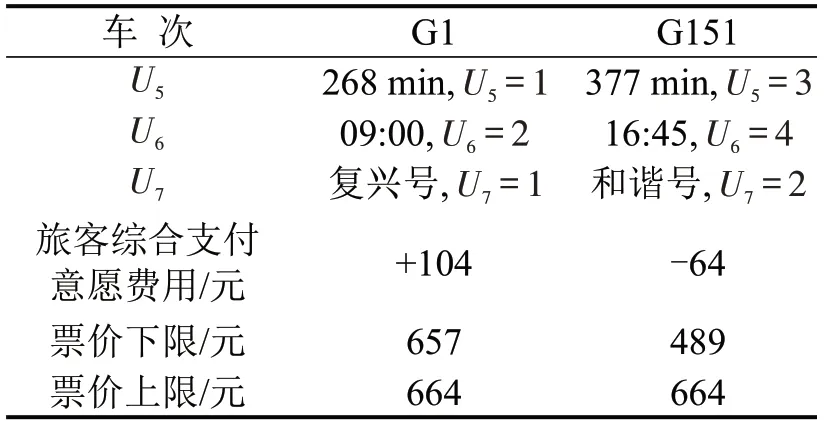

以京沪高铁北京—上海段为例,G1和G151为集合内2列列车,初始座位存量为600,即C=600,二等座现行票价=553 元,以现行票价120%作为价格上限.以历史客流数据作为高峰期(非春节时期)和平峰期的客流总需求Dt.我国客票预售期为30 d,以1 d 为单位,将预售期划分为30 个阶段,即t∈[1,30] .2列列车具体属性、旅客综合支付意愿费用、票价上下限如表6所示.

表6 平行车次相关信息Table 6 Information of parallel trains

4.2 结果分析

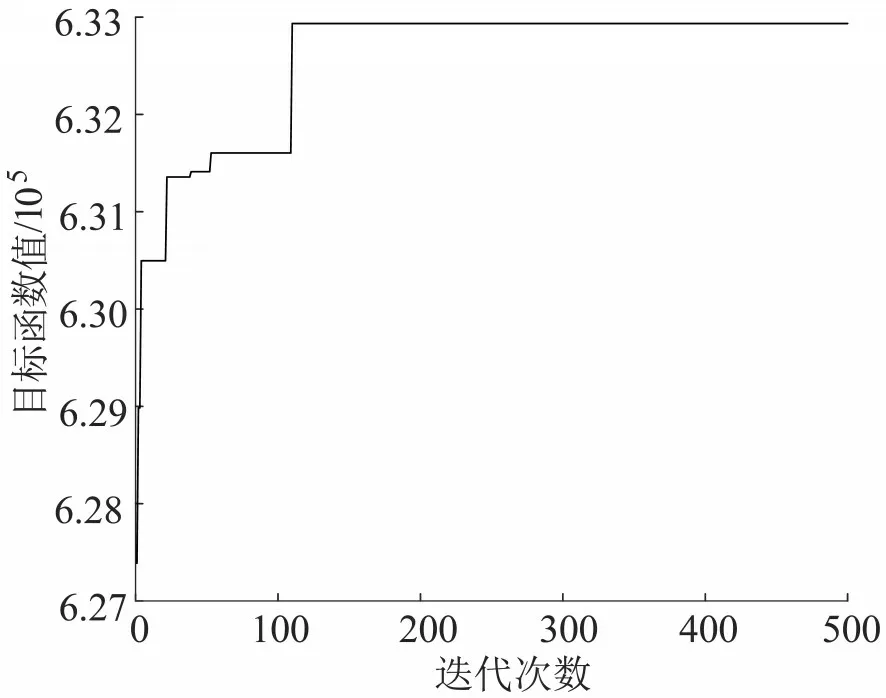

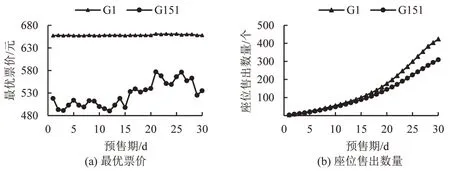

设定模拟退火算法初始温度T0=105,终止温度Tend=0.1,不同温度下迭代次数L=200,衰减因子h=0.9,借助matlab 编程进行求解,图2 为高峰时期算法迭代曲线.

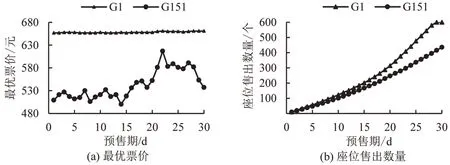

高峰期列车最优票价和座位售出数量如图3所示.G1平均票价为659元,在预售期后2天售罄,这是因为其服务属性优,旅客对G1 需求较旺盛,不需要降价来刺激旅客购买.G151平均票价为543元,票价先上升后下降,这是因为G151 服务属性一般.在前期,设置低价引导旅客购买;中期整体客流增多,票价适当上调;临近发车前,降低票价以提高上座率.

图2 迭代优化过程Fig.2 Iterative optimization process

图3 高峰期最优票价和座位售出数量变化Fig.3 Changes in optimal fare and number of seats sold during peak period

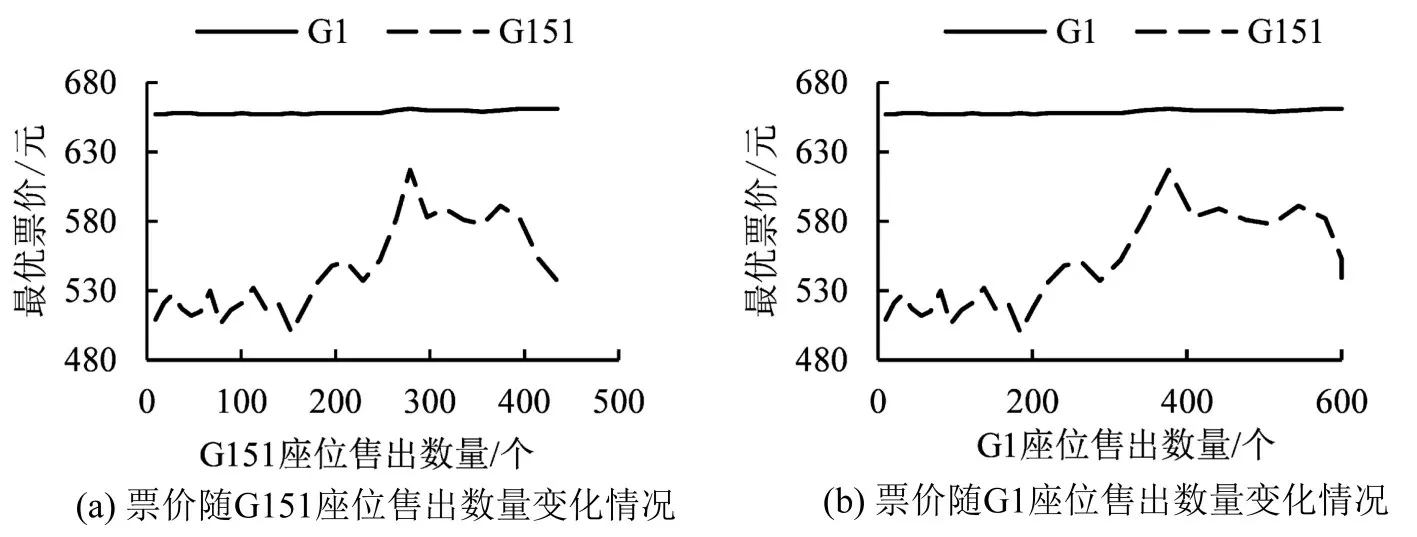

高峰期列车最优票价与座位售出数量关系如图4所示.G1票价基本稳定,受库存状态影响较小.G151 票价发生明显浮动:当2 列列车席位库存较多时,票价较低;随着列车座位售出数量变多,票价升高;临近发车前G151 还有大量余票,为尽快售空车票而降低票价.这说明不同列车最优定价受到库存状态的影响程度不同,同一列车根据不同库存状态进行动态定价.

图4 高峰期最优票价与座位售出数量关系Fig.4 Relationship between optimal fare and number of seats sold during peak period

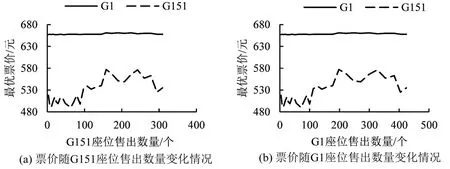

图5 为平峰期列车最优票价和座位售出数量图.G1 和G151 平均票价为658 元和527 元,表明G1服务属性优,旅客对其有选择倾向,在平峰期也可保持高价位,而G151需要降低整体票价来吸引客流.平峰期列车最优票价和座位售出数量关系如图6所示.

图5 平峰期最优票价和座位售出数量变化Fig.5 Changes in optimal fare and number of seats sold during off-peak period

图6 平峰期最优票价和座位售出数量关系Fig.6 Relationship between optimal fare and number of seats sold during off-peak period

综上可知:预售前期,服务属性一般的列车以低价吸引客流;预售中期,结合客流需求和座位存量的相互影响关系,2列列车票价在限定范围内产生波动;预售后期,根据剩余席位数量对票价进行调整以获得最大收益.在平峰期和高峰期不同客流强度下,服务属性一般的列车可以实施不同程度的票价折扣,服务属性优的列车可以适当增价.

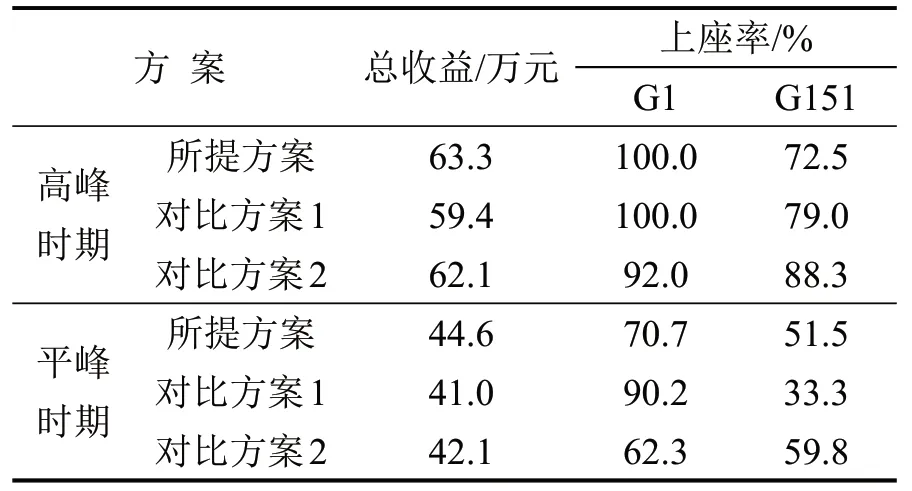

以现行单一票价和仅考虑旅客选择行为的固定票价进行客票销售作为对比方案1 和方案2,比较不同时期各方案列车上座率和总收益,结果如表7 所示.由表7 可知:高峰期,所提方案收益最高,与对比方案1相比,列车上座率并没有提高,这说明在高峰期不能以车票售出数为目标,而是将高价值车票卖给愿意购买的旅客才能获得最大收益;平峰期,所提方案对上座率的调节能力不强,但在一定程度上缓解了G1 列车运输能力紧张的情况,且提高收益效果最佳.

不同时期各方案提高收益比例如表8 所示.R(0-1)表示实行差别动态定价对提高总收益的强度,其值为:(所提方案收益-对比方案1 收益)/对比方案1 收益.R(0-2)表示考虑客流需求与列车席位存量对提高总收益的强度,其值为:(所提方案收益- 对比方案2 收益)/对比方案2 收益.R(2-1)表示考虑列车质量差异对提高总收益的强度,其值为:(对比方案2收益-对比方案1收益)/对比方案1收益.从表8可知,所提方案兼顾了客流需求、列车席位存量和列车质量差异3个方面,较其他方案能最大程度提高收益,且平峰期的提升表现比高峰期更优,因此有必要实施动态差别定价.

表7 不同时期各方案列车上座率和总收益Table 7 Train occupancy rate and total revenue of different schemes in different periods

表8 不同时期各方案提高收益比例Table 8 Increased revenue ratio of different schemes in different periods

5 结 论

本文分析旅客选择行为差异,以支付意愿费用测量旅客选择偏好程度,建立基于收益管理的平行车次动态差别定价模型,设计模拟退火算法求解.通过京沪高铁实例表明:所提方案在一定程度上可以调节列车上座率,可根据不同售票时期特点对票价进行动态差别调整从而获得更多收益,验证了动态差别定价模型的有效性.本文只考虑了旅客对平行车次的选择行为,未来将进一步研究各种交通方式竞争下的定价策略.

猜你喜欢

车主之友(2022年6期)2023-01-30

铁路通信信号工程技术(2022年6期)2022-06-27

数学小灵通·3-4年级(2022年11期)2022-01-01

数学小灵通·3-4年级(2021年3期)2021-04-13

铁道运营技术(2020年4期)2020-10-13

消费导刊(2018年10期)2018-08-20

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

铁道通信信号(2016年2期)2016-06-01

中国卫生(2014年6期)2014-11-10

铁道通信信号(2012年5期)2012-11-27