财政分权、金融分权对城市化发展的作用研究

2020-10-28 01:36齐昕王炳峰

青岛科技大学学报(社会科学版) 2020年3期

齐昕 王炳峰

[摘 要]基于城市化发展演进的视角,采用我国30省份的面板数据,分别研究处于城市化中低水平阶段和较高水平阶段的省份,财政分权、金融分权对其城市化发展的作用机理与现实关系。结果表明,处于城市化不同发展阶段时,财政分权与金融分权对城市化的影响各异。在中低水平的城市化阶段,财政分权和金融显性集权能够提升城市化水平,且两种分权形式之间存在交互作用;在较高水平的城市化阶段,财政分权和金融隐性分权会提升城市化水平,但两种分权形式之间不存在交互作用。从全国范围来看,财政分权对于城市化发展的作用在东北和西部地区主要为负,金融显性集权对城市化发展的影响并无地区性的分布规律,金融隐性分权的贡献在中西部地区显著为正,且发生比例较高。因此,未来发展新型城镇化应按照各城市发展的现状,合理地布局与协调金融分权、财政分权与城市化之间的关系与数量结构。

[关键词]财政分权;金融分权;作用机理;影响效应

[中图分类号]F120.4 [文献标识码]A [文章编号]1671-8372(2020)03-0009-08

Abstract:Based on the perspective of urbanization evolution, the panel data of 30 provinces in China were used to study the functional mechanism and realistic relationship between fiscal decentralization and financial decentralization on urbanization development in the middle and low level stage of urbanization and the relatively high level stage respectively. The results show that at different stages of development, fiscal decentralization and financial decentralization have different influence on urbanization. In the middle and low level urbanization stage, fiscal decentralization and financial explicit centralization can improve the urbanization level, and there is an interaction between the two forms of decentralization; in the relatively high level urbanization stage, fiscal decentralization and financial implicit financial decentralization can improve the urbanization level, but there is no interaction between the two forms of decentralization. Nationwide, the effect of fiscal decentralization on urbanization development is mainly negative in northeast and western regions; the influence of explicit financial centralization on urbanization development has no regional distribution rule, and the contribution of implicit financial decentralization is significantly positive in central and western regions, and with a high proportion. Therefore, the development of new urbanization in the future should be based on the status quo of each citys development, and rationally distribute and coordinate the relationship and quantitative structure between financial decentralization, fiscal decentralization and urbanization.

Key words:fiscal decentralization; financial decentralization; mechanism of action; impact effect

一、引言及文獻综述

经济分权以财政分权为主体、金融分权为辅助,作为改革开放后推进中国特色经济演进的重要因素之一,经济分权对中国城市化的快速发展产生了不可取代的深刻影响[1]。在城市化进程中,财政分权和金融分权分别对代表“城”的“公共部分”和代表“市”的“私人部分”的形成与发展产生主要影响。财政分权与金融分权的有效配合,能够通过合理地协调并分配权责,调动公共产品和金融资源在城市化各领域之间有效地配置,从而协调城市运行过程中出现的各类非均衡性矛盾,实现在“城”“市”“城市化”三个维度均衡且可持续的发展,从而提升城市化的发展质量。故检验金融分权和财政分权对现阶段城市化过程的作用效果,挖掘推进未来新型城镇化高效发展的财政动力、金融动力以及二者的合力具有重要的理论和现实意义。

在中国经济发展过程中,政府始终是推进城市化进程的主要动力。政府的财政能力主要在城市基础设施建设与公共服务配给、城市土地开发与利用、城市就业安置,以及城市的社会福利增进等维度影响着城市化进程;政府及经济主体的金融能力则主要在城市的产业发展、市场建设、经济运行等维度影响着城市化进程。随着财政体系和金融体系的成熟化,中央政府和地方政府之间、地方政府与地方企业之间因现实所需出现了分权,这成为影响城市化进程的速度、质量以及结构的重要因素。具体而言,在财政分权方面,各级政府之间的财政分权推进了城市化的基础设施和公共服务建设、乡镇企业发展、市场机制建立、改革试验的发生和效仿,以及外商直接投资的流入[2];与此同时,分税制改革和晋升锦标赛的刺激产生的负面作用也在一定程度上扭曲了城市土地、资金、劳动力以及公共产品配置的市场价格,影响了城市化包容发展与均衡发展的效率,导致部分经济主体难以以城市居民的身份融入城市化的进程和享受城市化的福利。相关研究发现,财政分权程度越高、地方政府间竞争越激烈,人口城市化滞后于空间城市化的现象就越严重,从而越偏离新型城镇化以人为本的发展内涵[3]。从地区分布来看,财政分权更能够提升资源依赖性更高地区的城市化水平,而相对阻碍了市场化程度更高地区的城市化水平提升[4]。并且财政在科学、教育、基础建设和医疗卫生等方面的支出能够促进城市化发展,社会保障支出在一定程度上抑制城市化发展[5]。在金融分权方面,伴随着城市化和工业化的不断深入,计划经济体制向社会主义市场经济体制转型,地方金融发展迅速,并主要表现为地方性金融机构与金融市场的快速发展、金融民营化趋势的日益明显、区域金融风险的逐步显现,以及地方金融管理的初步形成。特别是地方政府通过直接或间接金融控制,缓解由财政分权所产生的资金贷款矛盾,影响了城市化进程中经济主体对于金融资源的配置决策[5],导致部分领域因金融资源的非均衡分布而出现非均衡发展的趋势,从而降低了城市化发展的经济均衡性效率。在现实中,财政分权和金融分权难以独立发挥作用,而是相互配合、相互影响,分别形成了“自上而下”的有限且稳定的计划性制度安排,以及“自下而上”的迅速且灵活的调节性制度安排,对城市化进程发挥了相异的作用效力,故关注二者的交互作用对于提升城市化发展效率至关重要[6]。

国内外学者对于财政分权与金融分权进行了一系列研究。在国外研究方面,以Tiebout为代表的第一代财政联邦理论,阐述了多层次政府对于社会产品供给的决策,比单一中央政府更有效[7]。基于这一理论,国外研究偏重于分权理论的体系构架。国内研究则主要集中于两大方面:首先,在财政分权、金融分权与经济增长三者之间的关系方面,郑力璇、王耀东基于信贷视角,探究财政分权和金融分权的关系,发现财政分权对金融分权有显著的促进作用,且存在空间和时间差异[8]。其次,在财政分权对城市化进程的影响方面,李伶俐等运用省级面板数据,对比分析了中国东、中、西三部分的财政分权、城镇化和城乡收入差距的关系[9],王能、李万明实证检验了三者之间的动态关系,发现财政分权和城镇化都显著影响了城乡收入差距,但作用方向截然相反且作用期限各异[10]。综上所述,以往的研究成果较多地研究了财政分权,而较少将财政分权和金融分权结合起来,并且尚未将金融分权引入城市化的运行分析中;有关财政分权与城镇化关系的研究,聚焦于测度财政分权对城乡收入差距、地方财政支出结构、府际转移支付等领域的影响,尚未涉及其对城市化各发展阶段所产生的实际影响。故本文基于以往成果,着重研究财政分权、金融分权对城市化发展的作用机理以及现实发展效应。

二、财政分权、金融分权对城市化发展的作用机理

(一)财政分权与城市化运行

学术界对于财政分权的概念有着相对一致的观点,认为它是指在中央和地方财政资源的分配过程中,地方政府被给予的税收权力和支出责任范围,以及被允许的自主决定预算支出的规模与结构。财政分权作为中央政府鼓励国家经济体系发展的重要手段,极大地激励了地方政府自由选择其所需要的政策类型和积极参与经济和社会管理的能动性。地方政府拥有适度的财政分权能力,对于城市化发展至关重要。

城市化发展的重要推动力之一是政府公共决策,表现为各层级政府之间通过财政分权,“自上而下”地影响城市化发展。财政分权作用于城市化运行,主要表现为供给和配置以城市基础设施、公共产品、社会福利、城市化土地为主要内容的“城经济”的要素和资源。首先,财政分权通过决定政府支配能力的规模来影响“城经济”的规模。也即财政分权影响着各级政府在城市中财力资金的支配能力、资源和要素的竞争能力,分权程度提高(降低),将扩大(减小)政府的支出规模,从而扩大(减小)“城经济”规模和建设速度。适度合理的财政分权,能够在一定程度上统筹协调“城经济”各领域的建设规模和速度,使得城市化在“城”维度的发展能够符合城市发展所需要的承载力和功能定位,也即城市土地、基础设施、公共服务供给和功能能够保障城市化的可持续运行;反之,过度的财政分权则在一定程度上会使地方政府因承担超出自身能力范围的公共产品供给责任,而引致本级财政支出不断地增强对于预算外资金的依赖,并且因缺少较好的监管和控制而降低公共物品的供给效率,减缓城市化进程。其次,财政分权通过决定政府支出的结构来影响“城经济”结构。主要表现为在城市化进程中,随着财政分权程度的变化,政府会通过调整对于各类城市的基础设施、科教文卫建设的财政支出比重,从而不断地协调相应领域的数量结构。适度合理的财政分权,能够根据不同地区基础设施和公共产品的需求层次变化,及其城市化所处阶段的各异性,来调整资金和资源的配置与公共产品的均等化程度,从而影响“城经济”各领域均衡發展的质量。再次,新型城镇化建设有赖于城市群和都市圈的一体化协调发展。地方政府之间的权利划分尺度和资源竞争强度,能够通过协调各城市基础设施建设和公共服务的配给,协同规划城市间城乡结合地带的土地利用和土地市场流转,促进城市群“城经济”的协调发展。

(二)金融分权与城市化运行

相比于财政分权,金融分权在学术界的研究成果相对较少,并且对其概念尚未达成共识。沿用洪正等的定义,金融分权指为推动一国或地方的经济长期增长,在各层级政府之间以及政府与市场之间,对金融资源配置权、金融发展与创新权、金融监管和控制进行的一系列显性及隐性的制度安排[11]。

城市化发展的另一个重要推动力是市场决策,表现为各层级市场主体通过金融分权,“自下而上”地影响城市化发展,如运用贷款、建设基金以及其他金融产品,组织并配合经济主体进行城市各领域的开发和建设,供给和配置以城市、市场、产业部门、资金体系等为主要內容的“市经济”要素和资源。适度且多样化的金融分权,既能够反映城市建设中经济主体之间的和谐关系,也能够调节深度层次城市化的一系列矛盾。首先,调节城市市场扩张和投资资金供给之间的矛盾。金融分权及其资金配给,能够通过给予非公益性的中小微企业、人力资本和技术资本充分的发展资金,促进“市经济”的产品更新换代和产业结构升级,增强资金运用的乘数作用,提升城市市场的张力和市场潜能。其次,调节城市化进程中农业剩余劳动力转移与其职业转移支持资金之间的矛盾。通过为农村转移劳动力提供基础性的创业资金、提高技能的社会培训资金、就业的扶持基金,以及市场建设和服务等方面的优惠贷款,促进农村劳动力的职业和生活方式的双向“农转非”,进而提升人口城市化向社会城市化的过渡速度。再次,调节由金融资源分布非均衡引致的城市产业和市场非均衡发展的矛盾。通过合理布局城市内部的大型银行型和非银行型金融机构、正规的金融服务在中心商务区和周边区域之间的分布,以及全国范围内金融机构和网点的配置,形成资金由中西部向东部地区流动的格局,促进城市范围和全国范围内“市经济”的均衡发展。

(三)财政分权、金融分权与城市化运行

财政分权与金融分权分别是影响城市化运行的政府力量和市场力量。财政分权和金融分权交互作用于“城经济”和“市经济”以及二者的共生领域“城市化经济”,形成交互作用。其历程主要分为三大阶段。改革开放后到20世纪90年代初,我国释放了大量的农业剩余劳动力,放宽了务工、经商、从事服务业的农民进城的限制,城市化进程进入加速阶段。这一时期,财政逐步分权,企业让利,地方政府权力开始增强,支持了各地方的“城”建设和对农村劳动力的初步容纳;与此同时,国家专业银行和股份制银行开始成立,非银行金融体系初步形成,金融高度分权,金融体系在地方政府的领导下,通过支出信贷的方式影响着“市”的初步发展。分税制改革后至21世纪初,城市化过程持续加速。中央政府对地方政府要求税收返还的同时下移责任,从而使得地方政府处于财权和事权不匹配的状态,激增了日益旺盛的基础设施建设需求与狭窄且不平衡的建设资金融资供给之间的矛盾;与此同时,银行与非银行金融机构的恶性关联形成了泡沫经济,增加了金融市场的风险,国有银行总行上收分支机构的融资权利,并加强对地方金融行为的监管,促进了金融再次集权,于是地方政府通过扶持地方性金融机构获得融资服务的方式,来弥补信贷资金不能满足基础设施大规模多样化需求的城市化缺口。21世纪至今,城市化快速发展,但现实中仍然存在着土地是否有效利用,转移的农业剩余劳动力是否能够实现充分就业,城市化集约度和集聚度是否适度,中心城市与周边中小城镇是否形成了高效互动关系,村镇合并是否增进了社会福利,农业剩余劳动力是否得到了包容性接纳等大量深层次问题亟待解决。在这一时期,地方财政缺口增大,土地财政盛行,形成了明显的预算内收入集权和预算外收入分权的非均衡格局;与此同时,地方政府壮大了地方性金融,为达到中央经济增长的目标要求,形成了金融显性集权和隐性分权并存的格局。由此,综合性地调节财政分权和金融分权的交互关系,使之形成在各级政府和金融机构之间、各级政府体系内部,以及各级金融体系内部相互制约均衡的发展趋势,合理地协调由地方政府财政分权带来的城市化经济增长与金融隐性分权共同引致的土地财政和政府债务风险,能够从整合城市间政府力量和市场力量的双重角度,促进城市化在“城”“市”“城市化”三维度的协调、包容发展。

如图1所示,财政分权和金融分权分别产生财政动力和金融动力。财政分权主要通过作用于城市基础设施、公共产品和土地方面的建设,影响城经济,而金融分权主要通过作用于城市市场、产业、资金等方面,影响市经济,与此同时,二者对于城经济和市经济也可能产生交互作用,并以这三种作用形式为渠道,影响城市化经济的发展。因此,只有合理地组合地方政府的财权和事权,合理地分配中央显性集权和地方隐性分权,才能提升财政分权和金融分权的组合效率,规避城市化进程中所可能产生的风险,推进城市化的深度发展。

三、研究假设与理论模型构建

(一)基本研究假设

财政分权和金融分权是决定城市化状态的核心变量,并且在城市化处于不同的发展阶段时,财政分权和金融分权所发挥的作用各异。为方便进一步分析,我们做出如下三个假设:首先,在低水平城市化发展阶段,财政分权和金融显性集权都会提升城市化水平,并且财政分权的作用大于金融分权的作用。其次,在中等水平城市化发展阶段,财政分权与金融分权的交互作用较小。再次,在高水平城市化阶段,财政分权和金融显性集权不会对城镇化产生显著的影响,金融隐性分权会促进城市化发展。

(二)理论模型构建

1.城市化发展的阶段划分

由诺瑟姆曲线可知,按照城市化率的不同,城市化运行分为发生阶段、发展阶段和成熟阶段。为研究便利,本文首先选取2008—2017年我国30省份城市化的平均水平作为临界值(54.7%),对各省份平均城市化率进行划分,将居于临界值之下(上)的省份划分为处于中低(较高)城市化水平阶段,具体结果如表1所示。

2.模型设定与指标选择

通过构建面板数据模型,检验各省份财政分权、金融分权与城镇化之间的关系。模型设定如下:

其中,表示省份,表示年份,表示不同地区产生的个体固定效应,表示不同年份产生的时间固定效应,为随机扰动项。为省份第年的城市化率,和分别为省份第年的财政分权和金融分权指标,为一系列的控制变量。

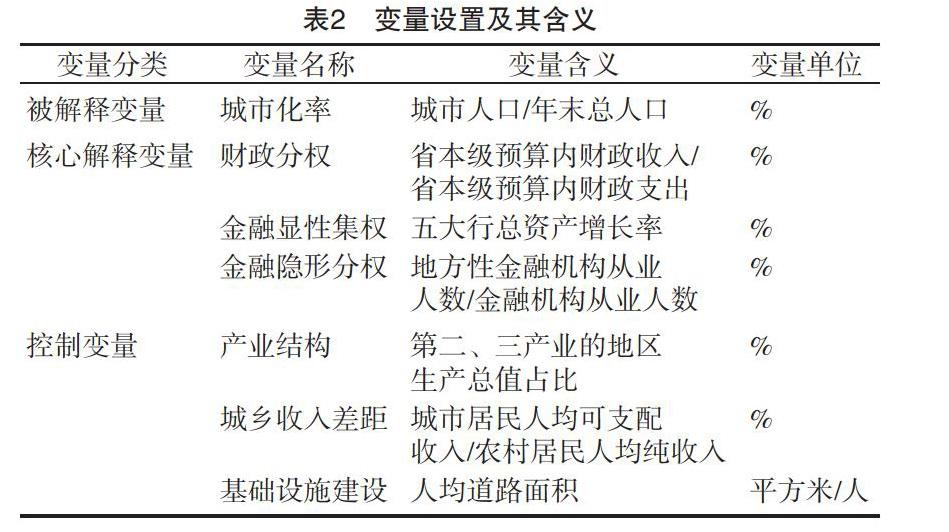

根据前文分析和以往研究成果,选择各省份的年城市化率为被解释变量,财政分权和金融分权为解释变量,产业结构、城乡收入差距和基础设施建设为控制变量。在财政分权方面,权衡了以往研究成果中财政收入分权、财政支出分权、财政自主度等指标选择的优劣性,选择地方财政自主度作为衡量指标,该指标具有时间和空间上的有效性,在政府预算外财政支出无法衡量的现实状况下,具有较高的可信性。在金融分权方面,已有研究成果将中央和地方金融机构的相对发展作为选择衡量指标的基本依据,并将国有银行和地方性金融机构作为央地金融系统运作的实际执行者,本文采用五大行总资产增长率来表示金融显性集权,选择地方性金融机构从业人数和所有金融机构从业人数的比值表示金融隐性分权。具体指标选取及其测度方法如表2所示。

四、实证研究与结果分析

2008—2017年我国30省份的面板数据主要来源于历年的中国统计年鉴、各省统计年鉴、各省金融运行报告以及国家统计局网站。通过整理并计算得到时间段内财政分权、金融显性集权和金融隐性分权的具体变量值,其中海南省因2017年五大行总资产增长率和金融机构从业人数的数据缺失,故采用各年的均值替代金融显性集权和金融隐性分权。相关检验与测度均借助于STATA15.0软件完成。

(一)模型检验

1.描述性统计检验

相关变量的描述性统计检验结果如表3所示。

2.模型设定检验

首先,对面板数据运用ADF方法进行单位根检验,结果拒绝了零假设,并且结果在1%水平下显著,故各指标变量的时间序列平稳。在此基础上进行协整检验,经测度,面板数据的残差为10.0662,并且完全显著,证明变量数据之间存在长期的均衡关系。最后,对数据进行Hausman效应检验,结果显示伴随概率为0,拒绝随机效应的原假设,故应该采用固定效应模型进行估计。相关模型设定的检验结果如表4所示。

3.不同城市化发展阶段的实证研究结果

根据前文所述,将样本单元按照中低城市化水平和较高城市化水平分为两组,采用双向固定效应模型,并在模型中依次引入财政分权、金融显性集权和金融隐性分权变量,通过分步回归法来检验三者与城市化发展之间的作用关系,并对可能存在的交互作用进行实证检验。结果如表5和表6所示。

如表5所示,模型1、模型2、模型3分别对应引入财政分权指标、金融显性集权指标、金融隐性分权指标的结果,模型4为在验证交互作用之前对引入交互项条件的检验,只有财政分权和金融显性集权满足引入交互项的条件,模型5研究了这两者的交互作用是否存在。结果显示,在中低城市化水平的样本单元中,财政分权对城市化率具有显著的正影响,为0.073,金融显性集权和金融隐性分权对样本城市分别发挥0.03个单位的正影响和0.01个单位的负影响,说明在城市化发展的中前期阶段,政府财政和金融显性集权发挥的作用更大。金融显性集权和财政分权均对城市化作用显著,满足引入交互项的条件。为避免交互项产生的多重共线性问题,对财政分权和金融显性集权指标进行中心化处理。结果显示,财政分权系数的大小、方向和显著性基本保持不变,金融显性集权的系数却不再显著,两者的交互项对城镇化也并没有显著的作用。这说明,财政分权通过激发地方政府建设城市的积极性,带动资本、劳动、技术等生产要素向城镇大规模聚集,从而实现城市化经济领域的倾向性发展;而金融显性集权是中央政府为预防发生地方层面的金融风险采取的制度安排,两者的作用对象与范围并不存在实质上的重叠,即金融显性集权保证但不促进或抑制财政分权对于城市化发展的正向作用。实证结果证明了研究假设。在控制变量组,产业结构对于城市化发挥负面作用,这表明一方面低城市化水平的地区第二、三产业仍以劳动密集型为主,总量增长而质量欠缺,无法有效地发挥现代产业集聚对于农村劳动力转移的拉动作用,另一方面乡镇企业的快速发展为农村剩余劳动力提供了大量的就业机会,使农民可以就地就业,甚至会推动城镇边缘人口离城返乡就业。城乡收入差距对于城市化的作用不显著,是因为在城市化水平低的阶段,城镇和农村的收入差距相对较小,尚不足以推动农村人口向城镇转移。基础设施建设对于城市化的作用不显著,主要由于基础设施建设的提前性和收益的错后性。

表6中的模型6、模型7、模型8分别对应引入财政分权指标、金融显性集权指标、金融隐性分权指标的结果。表6中的财政分权、金融显性集权、金融隱性分权两两之间皆不满足引入交互项的条件,故不存在交互作用。结果显示,在较高城市化水平的地理单元组别中,财政分权和城市化发展不存在显著的相关关系,说明处于高城市化水平的地区已经或逐步进入城市化速度增长缓慢的区间,城市化发展目标基本实现了由注重速度向关注质量的转变,因此政府会相对减少对于基础设施的财政支出,转而增加对于教育、卫生、医疗、社会保障等公共服务均等化方面的财政支出。在这一组别中,金融显性集权与城市化也不存在显著的相关关系,说明出于防范金融风险考量的金融集权在一定程度上不再发挥作用;与之相对,金融隐性分权显著地推进了城市化发展,说明随着金融市场的不断完善,金融资源有取代财政资源成为推动城市化建设强劲动力的趋势,提高金融分权程度会扩大地方政府对于金融资源利用的自主决定权,能够将其投入相应的发展领域从而提升城市化的水平。控制变量组的结果略有不同,产业结构的转型升级、城乡收入差距的激励、以及基础设施的成熟完善,对城市化水平较高的城市发展均产生了正向的推进作用。上述结果验证了财政分权和金融分权在城市化不同的发展阶段中效应各异的假说。

4.区划分析结果

进一步将30个样本省份分为东部、中部、西部以及东北地区。四大区域分别包括北京、天津、河北、上海、江苏、浙江、福建、山东、广东、海南,山西、安徽、江西、河南、湖北、湖南,四川、重庆、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆、广西、内蒙古,辽宁、吉林、黑龙江。区划分析结果如表7所示。

由表7可知,在对城市化发展的影响上,财政分权在辽宁、吉林、湖北显著为正,在内蒙古、黑龙江、浙江、四川、贵州、云南、青海、新疆显著为负;在金融显性集权方面,北京、河北、吉林、广东显著为负,山西、浙江、海南、四川显著为正;在金融隐性分权方面,天津、吉林、江苏、浙江、福建、江西、湖北、广西、海南、四川、贵州、甘肃的贡献显著为正,上海、山东的贡献显著为负。由此可见,财政分权对于城市化发展的作用在东北和西部地区主要为负,说明政府的财权以及资金配给对于城市化发展的满足性相对较弱。金融隐性分权的贡献在中西部地区显著为正且发生比例较高,说明随着财政分权作用的弱化,金融力量正成长为推进城市化发展的重要经济力量,与此同时也说明这些地区的金融资源配给薄弱,将直接影响其城市化的深度发展。金融显性集权在全国大多数地区对于城市化发展的作用为负,且不显著,说明由中央银行领导的国有银行体系对于城市化发展的推进作用正在被日益成长的多样化地方性金融机构所取代。

五、结语

综上可知,在城市化发展的不同阶段,财政分权和金融分权对于城市化发展发挥的作用各异。在城市化的中低水平阶段,财政分权和金融显性集权能够提升城市化水平发展,两者之间存在交互作用。财政分权通过调动地方政府发展城市的积极性,来带动城市化的快速发展,金融显性集权通过防范地方金融风险的发生,来保障城市化的稳定发展。在城市化的较高水平阶段,财政分权和金融显性集权不会对城市化产生显著的影响,金融隐性分权则会提升城市化水平。从全国范围来看,财政分权对于城市化发展的作用在东北和西部地区主要为负,说明财政分权促进城市群化发展具有较强的地域性;金融显性集权对城市化发展的影响并无地区性的分布规律,金融隐性分权的贡献在中西部地区显著为正,且发生比例较高。

通过上述结论,结合发展实际,我们不难发现,在进一步推动我国新型城镇化进程的实践中,分权制度安排要践行总体一致和地方差异的施策模式,确保因地制宜地安排分权制度。也即处于城市化发展不同阶段的地区,应因地制宜地采用不同的财政分权、金融分权以及二者的组合机制来调节城市化的发展过程由低水平向高水平迈进。在中低水平城市化的地区,要适度扩大财政分权与金融显性集权。在财政领域将财政权力进一步下放到地方政府,综合考虑我国的中央-地方关系,进行合理的事权责任划分,适度地提高地方政府的财政分享比例以缓解地方财政收支矛盾,建立财权与事权相匹配的财政分权体系。在金融领域要坚持金融集权以保证不发生金融系统风险,把重点放在完善金融体系上,规范各级政府的金融管理职能,建立科学合理的中央-地方金融监管体系。在高水平城市化的地区,要适度扩大金融隐性分权。可以考虑在保持金融集权的基础上进行适当的金融权力下放,推进城市化领域的金融分权改革,探索中国特色的金融分权创新模式,确保金融资源能够真正地融入新一轮的城镇化建设中。在这一过程中,要严格规范地方政府和地方性金融机构的金融寻租行为,建立规范化的制度保障。在东北地区和西部地区,虽然财政分权对于城市化发展的作用暂时为负,但从长期看来,在城市化水平提升后,财政分权的作用将转化为正。与此同时,金融显性集权和金融隐性分权在东北和中部地区推进城市化发展的概率相对较高。在城市化运行过程中,可以运用金融显性集权和金融隐性分权来提升东北和西部地区的城市化水平,在城市化质量发展到一定程度之后,再加大财政分权的力度。

陈宝东,邓晓兰.财政分权、金融分权与地方政府债务增长[J].财政研究,2017(5):38-52.

程宇丹,龚六堂.财政分权下的政府债务与经济增长[J].世界经济,2015(11):3-28.

储德银,韩一多,张同斌,何鹏飞.中国式分权与公共服务供给效率:线性抑或倒“U”[J].经济学,2018(3):1259-1288.

邓晓兰,刘若鸿,许晏君.经济分权、地方政府竞争与城市全要素生产率[J].财政研究,2019(4):23-41.

丁骋骋,傅勇.地方政府行为、财政—金融关联与中国宏观经济波动—基于中国式分权背景的分析[J].经济社会体制比较,2012(6):87-97.

傅勇,李良松.金融分权影响经济增长和通胀吗—对中国式分权的一个补充讨论[J].财贸经济,2017(3):5-20.

Tiebout C M. A pure theory of local expenditures[J]. Journal of Political Economy, 1956, 64: 416-424.

郑力璇,王耀东.财政分权对金融分权的影响—基于信贷的视角[J].经济问题,2018(8):12-20.

李伶俐,谷小菁,王定祥.財政分权、城市化与城乡收入差距[J].农业技术经济,2013(12):4-14.

王能,李万明.财政分权、城市化与城乡收入差距动态关系实证分析[J].农业经济问题,2016(9):32-110.

洪正,胡勇锋.中国式金融分权[J].经济学,2017(2):545-576.

[责任编辑 张桂霞]

猜你喜欢

现代管理科学(2017年2期)2017-01-24

中国管理信息化(2016年21期)2016-12-27

现代管理科学(2017年1期)2016-12-26

中国实用医药(2016年28期)2016-12-07

科技视界(2016年23期)2016-11-04

科学与财富(2016年28期)2016-10-14

商(2016年23期)2016-07-23

商(2016年23期)2016-07-23

财经问题研究(2015年2期)2015-07-31