不确定性、投资者情绪与股票市场波动的动态关系研究

2020-10-26 07:02李思雨

江苏商论 2020年10期

李思雨

(中国海洋大学 经济学院,山东 青岛266100)

一、引言

有效市场假说认为,所有的新信息会被立刻反应在股票价格中, 市场中的投资者是完全理性的,但在现实市场运行过程中,这种情况并不存在。 由此而兴起的行为金融学放松了投资者完全理性这一假设, 认为股票的价格不仅取决于其内在价值,还受到投资者情绪等因素的影响。 且与发达国家相比,我国资本市场诞生时间较晚,投资者的知识和经验不足且散户占比很高,在此背景下研究投资者情绪与股票市场波动的关系具有重要意义。

经济政策作为政府调节宏观经济的重要手段,它是投资者调整自身投资行为的重要依据之一,与金融市场的稳定息息相关。近年来,我国经济转入新常态发展,在稳增长的同时还面临去产能、结构性去杠杆等诸多难题, 同时中美贸易摩擦等事件的爆发都使得经济政策不确定性增加, 需要重视经济政策不确定性对投资者情绪和股票市场稳定的影响。

现有文献多是单独研究政策因素对股市波动的影响或投资者情绪对股市波动的影响,较少将三者放在一起讨论。 本文利用TVP-VAR-SV 模型研究三者间的动态联动关系,结果发现经济政策不确定性和投资者情绪会影响股票市场波动,经济政策不确定性还可通过投资者情绪间接影响股市波动,且这种影响关系是随时间变化而变化的。

二、文献综述

关于投资者情绪对股票市场波动的影响, 一些学者在理论研究方面做出了贡献:De Long 等认为有限理性的噪声交易者对资产价格的错误估计会导致市场产生异常波动①;Barberis 等发现投资者对损失的厌恶会增强资产价格波动性②;Mendel 等发现交易者可能会追逐噪音并将其当作信息, 从而放大情绪冲击,使价格偏离基本面③。 这些理论研究均支持投资者情绪会增强股票市场波动的论断。 实证方面,Lee 对美国三大股指进行研究发现,投资者情绪对股票市场波动有显著影响,其中看涨情绪会减弱波动,而看跌情绪会增大波动④。 张宗新和王海亮研究得到市场新信息通过改变投资者信念影响情绪, 投资者情绪又对股指波动存在显著正向影响⑤。 胡昌生和池阳春发现即使理性投资者的存在也不会使市场更加稳定,无论情绪是否理性均会导致市场波动⑥。 姚尧之等通过对混频情绪与股票价格行为进行研究,发现投资者情绪能影响股市长期波动⑦。 投资者情绪对股市波动的实证结果比较一致地支持了情绪高涨会增强股市波动这一结论。

关于经济政策不确定性与股市波动的关系,Pástor 和Veronesi、Brogaard 和Detzel 研究证实了政策不确定性会影响股票价格⑧⑨。 Mei 和Guo 发现在新兴资本市场, 政策不确定性会增加资本市场价格波动⑩。Maria 等发现对于特定行业,地方和全球政治风险可能导致更高的收益波动性⑪。 国内研究中,彭文平和肖继辉发现政府的股市政策不仅不能稳定股市,还会起到适得其反的效果⑫。 王明涛等通过对政策因素分类量化, 研究政策对股市波动影响的非对称性,发现政策因素能够影响股市波动,且在牛市情况下和股市向下波动时影响更为显著⑬。王永莲和刘汉通过对股市波动进行分解, 发现经济政策不确定性在预期股市波动方面的表现并不良好⑭。

一些文献将情绪与政策结合起来考察。 靳光辉等发现政策不确定性会使投资者对风险更加敏感且提高其厌恶水平,从而使投资者情绪低落⑮。 陈其安和雷小燕则将重点放在货币政策上,发现投资者情绪提高会增大股市波动,而利率则相反,投资者情绪弱化了货币政策对股市波动的调节作用⑯。 朱冠平研究得出情绪和经济政策不确定性会增强股票市场波动,而周方召和贾少卿的研究结论则认为经济政策不确定性会降低投资者情绪,减弱股票市场波动⑰⑱。

综上, 现有文献较少将经济政策不确定性、投资者情绪和股票市场波动放在一起讨论,同时也缺乏从时间变动角度考察三者关系的特征,这可能使我们错失从动态角度认识它们之间的联动关系。 因此, 本文引入TVP-VAR-SV 模型考察不同冲击提前期和不同时点股市波动的响应情况。

三、模型与数据来源

(一)时变参数向量自回归(TVP-VAR-SV)模型

若采用线性VAR 模型研究经济政策不确定性和投资者情绪对股票市场波动影响, 则要求各时期模型参数保持不变, 因而不能捕捉各变量间的非线性关系。 TVP-VAR-SV 模型是Primiceri (2005)在SVAR 模型的基础上改进而来, 将不变参数改为带随机波动的时变参数, 可以捕捉到不同变量间的时变特征。 因此,本文利用TVP-VAR-SV 模型研究经济政策不确定性和投资者情绪对股票市场波动的冲击,以及经济政策不确定性对投资者情绪的冲击。

进一步用公式说明,SVAR 模型可以表示为:

TVP-VAR-SV 模型即是在此基础上将βt,At,Σt三个参数变为服从随机游走且随时间而变化的公式。 股市波动、经济政策不确定性及投资者情绪为本文的三个主要研究对象,因此公式为:

其中volt,eput,isit分别代表第t 期股票市场波动、经济政策不确定性和投资者情绪。

(二)数据来源

1.经济政策不确定性。 一些研究认为经济政策不确定性(Economic Policy Uncertainty,EPU)指数对金融市场未来收益有一定的预测作用⑲⑳。 因此,文章采用EPU 指数来衡量我国的经济政策不确定性。该指数通过相关媒体中与经济政策不确定性相关报道中进行文本筛选和频率统计而构建。 全部数据来自经济政策不确定性网站(http://www.policyuncertainty.com/)。 同时,本文对原始不确定性指数取对数得到无量纲化数据,记为epu。

2.投资者情绪指数。 本文借鉴Baker(2006)的方法,利用主成分分析方法对反应投资者情绪的多个客观及主观指标进行降维, 构建投资者情绪指数。同时,指标选取方面借鉴一些国内研究,采用封闭基金平均折价率、IPO 首日收益率均值、IPO 数、新增开户数、市场换手率及消费者信心指数作为构建情绪指数的原始指标。 同时,考虑到这些变量对投资者情绪的影响可能是同期的也可能存在滞后效应,因此将当期和滞后一期同时进行主成分分析得到一个初始值后,再将当期和滞后一期指标分别与初始值回归,从中选择相关系数更大者进行指标构建。 最终确定的封闭基金平均折价率、市场换手率及消费者信心指数采用了上月数据,其他为当月数据。以上数据来自CSMAR 数据库。同样对得到的投资者情绪指数进行对数处理,记作isi。

3.股票市场波动。 本文采用上证综指代表计算股票市场的波动情况。上证综指日度收盘价记作pi,将它的日度收益率定为rti=ln(pi)-ln(pi-1),利用日度收益率,本文构建股票市场月度波动公式如下:

其中ti代表第t 月的第i 天。 收盘价数据来自Wind 数据库。

综合各组数据的可得性, 本文选取2003 年2月至2019 年8 月作为样本区间。 序列具体情况绘制如图1。股票市场波动和投资者情绪走势类似,均在2008 年和2015 年前后波动明显增大。 经济政策不确定性则有随时间变动增大的趋势。

四、实证分析

为保证序列的平稳性,在进行时变参数向量自回归前,首先进行平稳性检验。 ADF 检验结果显示投资者情绪序列和股票市场波动序列均是平稳的,但经济政策不确定性为非平稳序列,差分后为平稳序列,因此采用一阶差分后的经济政策不确定性序列进行下面的分析,记为dlepu。

图1 主要变量走势图

本文采用马尔科夫链的蒙特卡洛模拟(MCMC)对模型进行估计,抽样次数设为10000 次。 其次为确定TVP-VAR-SV 模型的滞后阶数, 本文利用VAR 模型并选择AIC 准则,将模型的滞后阶数设定为5。 表1 报告了参数估计结果,其中Geweke 检验验证了马尔科夫链的收敛性,无效因子除了有一项为201.89 整体数值较小外,模拟估计总体上是有效的。 图2 最上一行报告了样本自相关图,中间为样本取值路径,下面一行为后验分布的密度函数。 其中样本自相关系数表明在剔除了1000 次预烧样本后显著下降,说明通过MCMC 抽样效果较好。

表1 参数估计结果

图2 参数估计图

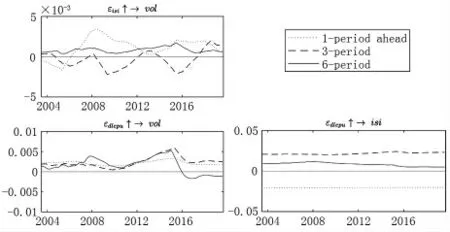

为研究反应变量对冲击响应的动态变化,选择1 期、3 期和6 期作为提前期,分别代表短期、中期和长期响应,脉冲响应图如图3 所示。 可以看出所选变量的脉冲响应是随时间而变化的。 左上角为股票市场波动率对投资者情绪冲击的响应,当提前期为1 期时响应以正向为主,而当提前期为3 期时则以负向为主,证明情绪对股票市场的影响具有长期反转效应,这种影响可能在很大程度上来自于噪声交易者。 对比1 期、3 期及6 期的脉冲响应程度,存在随提前期数增大而减弱的趋势,投资者情绪对股票市场波动的影响在短期更加明显。 提前1 期脉冲响应的两个峰值出现在2008 年和2015 年,对应了2008 年全球性金融危机和2015 年股灾, 说明市场剧烈震荡时投资者情绪对股票市场波动的影响更大。 左下角为股票市场波动对经济政策不确定性冲击的响应,3 个不同提前期的冲击曲线大体走势比较一致,且有随时间变动响应增大的趋势,即经济政策不确定性对股市波动的影响在近几年强度逐渐增大。 提前6 期的响应曲线波动最大,说明经济政策不确定性对股票市场波动的影响在长期更加显著。 与投资者情绪的脉冲响应图类似,响应程度在2008 年和2015 年达到高峰,市场的不稳定性会加强股票市场对经济政策不确定性的敏感程度。 右下角为投资者情绪对经济政策不确定性冲击的响应图,提前1 期的响应为负向,而提前3 期和6 期的响应为正向,经济政策不确定性变动增大短期内会使投资者情绪低落,但在中长期会使投资者情绪高涨。

图3 不同提前期的脉冲响应图

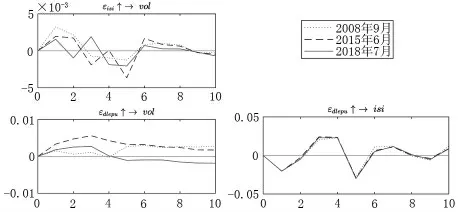

前文提到2008 年金融危机和2015 年股灾对股票市场波动响应有较大影响, 同时考虑到2018年发生的中美贸易摩擦事件搅动了经济政策、投资者情绪及股票市场这三个因素。 因此, 本文选取2008 年9 月、2015 年6 月和2018 年7 月这三个时点,研究特殊时期经济政策不确定性、投资者情绪以及股票市场波动的关系。 三个时点的脉冲响应图如图4 所示。 首先左上角为股市波动对投资者情绪的响应,三个时点均呈现先正后负随后波动减弱的趋势,第6 期之后响应逐渐平息。 观察首期冲击响应程度,可以看出2008 年金融危机时期最大,2015年股灾时期次之,中美贸易摩擦爆发阶段最小。 其次看股市波动对经济政策不确定性的响应,首期响应由大到小依次为2015 年6 月、2018 年7 月及2008 年9 月。 其中2018 年7 月的冲击从第4 期开始转为负向, 而其他两个时期则始终为正向冲击。最后,投资者情绪对政策不确定的脉冲响应在三个时期无较大差异,均为首期负向响应,第2 期转为正向,随后也大致每两期转变一次方向,响应程度逐渐减弱。

图4 不同时点冲击的脉冲响应图

五、结论与政策建议

本文通过构建TVP-VAR-SV 模型, 研究经济政策不确定性、投资者情绪在不同提前期和不同时点对股市波动的冲击效应。 研究结论如下:首先,经济政策不确定性增强在短期、中期和长期均会增强股市波动,而投资者情绪的高涨在短期会增强股市波动,中期则会降低股市波动,长期影响程度减弱。经济政策不确定性在短期会降低投资者情绪,中长期则增强投资者情绪。 在2008 年金融危机和2015年股灾时期,经济政策不确定性及投资者情绪对股市波动的影响均有明显增强。

经济政策不确定性、投资者情绪和股市波动之间的联动关系影响着股票市场的稳定,本文的研究对于理清三者的传导路径,维护金融市场稳定有一定启示:

第一,要加强对市场参与者的投资教育,降低情绪对市场波动的影响。 我国股市参与者的散户占比多,易在股市大涨或大跌时盲目跟风,加剧市场波动。 监管部门应加强对投资者情绪的引导,特别是在市场剧烈波动阶段,增强金融市场稳定性。

第二,经济政策不确定性会影响投资者情绪及股票市场波动两个因素。 政府部门在调整经济政策时,不仅要重视政策本身效果,还要考虑公众对于政策的反应。 要做好政策宣传,增强投资者对政策实施结果的信心,避免错误解读。

第三,经济政策调整应适度。 经济政策不确定虽在短期内能够起到为投资者情绪降温的作用,但其本身会增强股票市场的波动程度,且在随时间推移对投资者情绪的作用转为正向,能够使投资者情绪间接地增强股市波动。 特别是近几年来我国经济政策因国际影响不确定性指数不断上升,经济政策不确定性对股市波动的冲击效应也较前些年有所增强,提醒相关部门要把握好政策调整的度。

注释:

①De Long B.J.,Shleifer A.,Summers L.H.,Waldmann R.J.Noise Trader Risk in Financial Markets[J].Journal of Political Economy,1990,98(4):703-738.

②Barberis N, Huang M, Santos T. Prospect Theory and Asset Prices[J]. NBER Working Papers, 1999, 116(1):1-53.

③Mendel B, Shleifer A. Chasing noise[J]. Journal of Financial Economics, 2012, 104(2):303-320.

④Lee W Y,Jiang C X,Indro D C.Stock market volatility,excess returns,and the role of investor sentiment[J].Journal of Banking&Finance, 2002, 26(12):2277-2299.

⑤张宗新,王海亮.投资者情绪、主观信念调整与市场波动[J].金融研究,2013,(04):142-155.

⑥胡昌生,池阳春.投资者情绪、资产估值与股票市场波动[J].金融研究,2013,(10):181-193.

⑦姚尧之,王坚强,刘志峰.混频投资者情绪与股票价格行为[J].管理科学学报,2018,21(02):104-113.

⑧Pástor L, Veronesi P. Uncertainty about Government Policy and Stock Prices[J]. The Journal of Finance,2012,67(4): 1219-1264.

⑨Brogaard J, Detzel A L. The Asset Pricing Implications of Government Economic Policy[J]. Management Science, 2015, 61(1): 3-18.

⑩Mei J,Guo L. Political Uncertainty,Financial Crisis,and Market Volatility[J]. European Financial Management,2004,10(4): 639-657.

⑪Maria B,Hitesh D,Art D,et al.Precarious Politics and Return Volatility[J]. The Review of Financial Studies,2012,25(4):1111-1154.

⑫彭文平,肖继辉.股市政策与股市波动[J].上海经济研究,2002,(03):43-49.

⑬王明涛,路磊,宋锴.政策因素对股票市场波动的非对称性影响[J].管理科学学报,2012,15(12):40-57.

⑭王永莲,刘汉.基于经济政策不确定性的股市长期波动的混频测度与分析[J].数量经济研究,2019,10(01):129-141.

⑮靳光辉,刘志远,花贵如.政策不确定性、投资者情绪与企业投资——基于战略性新兴产业的实证研究[J].中央财经大学学报,2016,(05):60-69.

⑯陈其安,雷小燕.货币政策、投资者情绪与中国股票市场波动性:理论与实证[J].中国管理科学,2017,25(11):1-11.

⑰朱冠平,扈文秀,杨东.投资者情绪、经济政策不确定性与股票市场波动[J].海南金融,2019,(11):3-8.

⑱周方召,贾少卿.经济政策不确定性、投资者情绪与中国股市波动[J].金融监管研究,2019,(08):101-114.

⑲Broga ard J,Detzel A.The Asset-Pricing Implications of Government Economic Policy Uncertainty[J].Management Science,2015,61(1):3-18.

⑳Aye G.C.,Balcilar M.,Demirer R.,Gupta R.Firm-level political risk and asymmetric volatility[J].The Journal of Economic Asymmetries, 2018,18.

猜你喜欢

法律方法(2022年2期)2022-10-20

中国外汇(2019年20期)2019-11-25

英语文摘(2019年6期)2019-09-18

今日农业(2019年12期)2019-08-13

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

中国外汇(2019年7期)2019-07-13

中国外汇(2019年23期)2019-05-25

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25