广东天然气发电企业的转型之路

2020-10-26 08:52:48闫海波

燃气轮机技术 2020年3期

闫海波,蒋 韬

(中山嘉明电力有限公司,广东 中山 528403)

广东作为本轮电力体制改革的排头兵,按照2015年3月15日中共中央国务院《关于进一步深化电力体制改革的若干意见》(中发〔2015〕9号文)及其配套文件对电力体制改革工作的总体要求,积极推进电力市场化改革,相继编制出台了一系列政策文件,建成了较为成熟的一、二级市场衔接场内外互补的中长期交易品种,稳步扩大市场交易规模。在2019年5月,更是率先在全国范围内开展南方(以广东起步)电力现货市场结算试运行,取得了电力体制改革的历史性突破[1]。

在各大电力集团争相发展天然气发电产业之际(预计2020年广东天然气发电装机容量将增长526万kW,增长率达22%),广东省天然气发电行业却面临着上网电价连续下调、基数电量不断缩减以及现货价格持续走低的现实困境和挑战,部分成本较高的天然气发电企业已经处于亏损状态。如何在当前电力体制改革形势下充分发挥其调峰、调频等优越性能以及清洁能源的优良属性,并通过探索、转型寻求新的产业链协同发展是本文探讨的核心方向。

1 天然气发电在广东电力体制改革下的现状

1.1 上网电价连续下调,部分天然气发电企业亏损经营

2017年9月28日,广东省发展和改革委员会发布《关于降低我省天然气发电上网电价》的通知,天然气发电上网电价在现有每千瓦时0.745元的基础上每千瓦时统一降低0.03元(含税);2018年8月31日将上网电价高于每千瓦时0.665元(含税)的天然气发电机组的上网电价统一降低为每千瓦时0.665元。两次电价下调幅度累计达每千瓦时0.08元(含税),压缩了天然气发电企业的利润空间。连续两次降电价后发电企业经营情况如表1[2-4]所示。

表1 广东电力体制改革下天然气发电企业经营情况

由表1可以看出,省内天然气发电在上网电价接连下调、让利逐年增加的形势下,天然气发电的利润空间被再三压缩,从2017年的0.101 8元/(kW·h)被压缩至2019年的0.016 7元/(kW·h),部分发电企业已经出现亏损。当前,经营利润已经成为制约天然气发电企业进一步发展的关键因素。

1.2 基数电量持续下降,市场竞争日趋激烈

广东电力市场体制改革以来,政府计划下发的基数电量逐年减少,市场电量规模逐步扩大;发电企业维持和获取电量指标就必须参与市场交易,在当前供过于求的市场环境下,降价竞争成为获取指标的唯一途径。近年来广东天然气发电企业基数电量变化如表2所示,相关数据来自文献[2-8]。

表2 广东天然气发电企业基数计划电量变化情况

由表2可以看出,2017至2020年间广东省天然气发电装机发展迅速,每年以450万kW左右的装机容量上升,但是基数计划电量却逐年减少,下降了289.2亿kW·h,基数利用时长下降至265 h,标杆上网电价电量的逐步消失使发电企业主营收入呈下降趋势。

基数电量的逐步减少和市场交易中获取电量、电价的不确定性,推动着天然气发电企业由计划经营向着市场经营模式转型,以适应当前电力体制改革形势的需要。随着燃气机组的市场电量获取上限被不同程度约束(9F型机组装机容量打7折,9E型机组装机容量打5折),燃气机组的年度发电量被制约,在相同发电量的情况下机组启动次数更加频繁,发电成本、机组的损耗加速上升,这让发电收入日趋下降的天然气发电企业雪上加霜。

1.3 现货市场裸价竞争,天然气发电成本劣势凸显

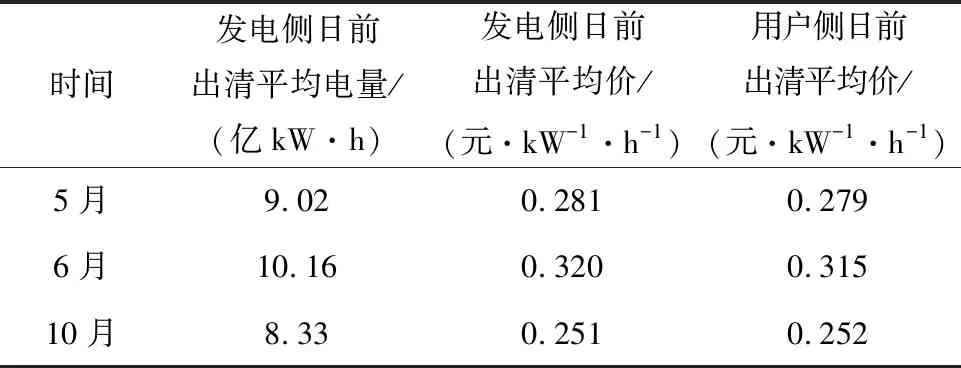

2019年5月,根据《广东省能源局 国家能源局南方监管局关于开展南方(以广东起步)电力现货市场按日试结算工作的复函》的要求,为推进电力现货市场稳妥有序开展,检验现货市场全流程运行风险,决定从2019年5月开始,率先开展现货市场按日试结算运行,并在6月、10月相继开展,全年共开展13天现货交易。试结算期间共有190台机组、125家售电公司和3家大用户参与了现货申报, 实现市场主体全覆盖,具体交易情况如表3、表4所示,相关数据来自文献[2-4]。

表3 广东省2019年现货市场总体申报情况

表4 广东省2019年现货市场日前总体出清情况

从表3可以看出,经过现货市场真刀真枪的拼杀,各市场主体的边际成本逐渐显现,天然气发电企业平均申报价格明显高出燃煤发电企业平均申报价格,在同台竞争中处于明显的劣势。发电企业为了争夺发电量在低出力段平均申报价格持续下降,为了争夺负荷低谷时段的连续运行,在10月有2 677 MW的装机报出了0元/(kW·h)的低价。成本较低的燃煤发电企业更多地决定了市场的出清节点电价,天然气发电难获定价权。

从表4可以看出,发电侧日前平均出清价格处于下降趋势,10月发电侧日前出清价格只有0.251元/(kW·h),加上对天然气发电企业的高价补贴0.202元/(kW·h),也只有0.453元/(kW·h),而从本文表1中得知典型9F天然气发电企业的度电成本为0.628元/(kW·h),意味着在现货市场中天然气发电企业主营业务将面临着上网1 kW·h电量就会亏0.175元或无电可发的情形,若没有基数、中长期电量或其他收入覆盖固定成本,则面临发电亏损的尴尬境地。

整体而言,处于降价竞争的现货市场中,成本较低的煤电企业占据了主导地位,成为电力市场的中坚力量;天然气发电企业只能作为调峰、调频机组适时参与现货市场中的高峰负荷及高价时段,维持电力市场的稳定运行。因此如何在现货市场中还原天然气发电企业的优越调峰、调频性能以及环保优势,还需扩大高峰负荷时段价格上限、提高辅助服务市场收入和择机开征碳税,同时需要天然气发电自身主动探索、转型,谋取发展出路。

2 天然气发电在广东电力体制改革下的转型探索

在广东电力体制改革的新形势下,天然气发电企业通过获取更多电量来获取超额利润的传统路径已经难以实现。未来,在顺应改革的大势下,如何着眼于自身优势,维持经营并获得进一步发展是我们探讨的重点。

2.1 辅助服务市场,利润主要来源

随着广东电力体制改革的不断推进,辅助服务市场的逐步推出和强化是一个亮点。调峰、调频、冷备用以及黑启动等辅助服务补偿标准的大幅提升,使天然气发电企业由主攻发电开始向提供辅助服务转型,同时也吸引着独立辅助服务提供者的逐步参与。

2.1.1 辅助服务两个细则

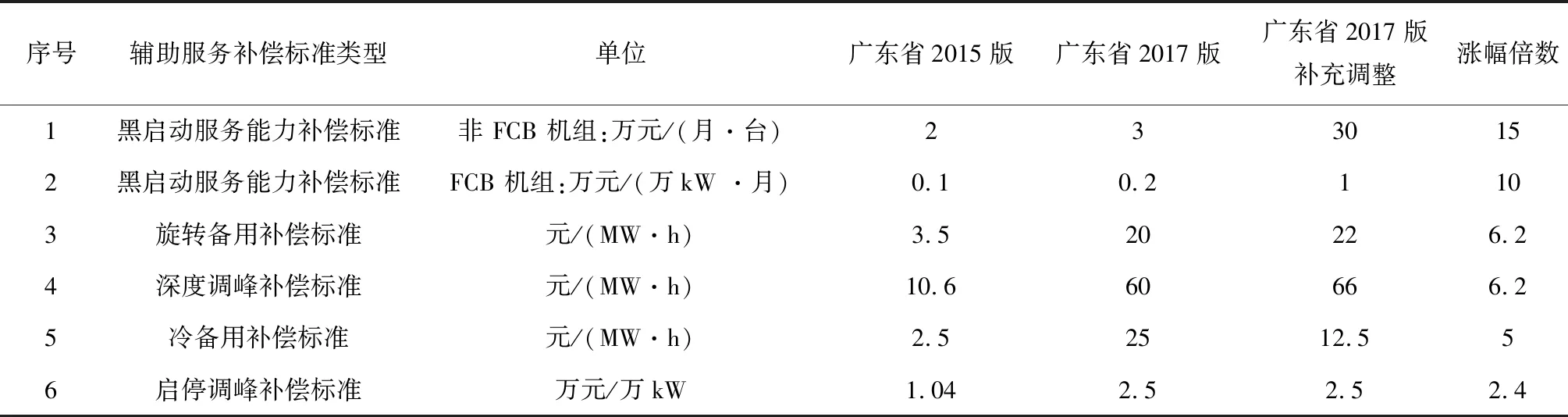

2017年12月25日,国家能源局南方监管局发布《关于印发南方区域“两个细则(2017版)”》(南方监能市场〔2017〕440号)的通知,于2019年1月1日正式执行“两个细则(2017版)”,相较于“两个细则(2015版)”,辅助服务补偿标准有了明显的提升,经过大半年的运行测试,在2019年7月26日,对其中的一些条款进行了补充调整,具体情况如表5所示,相关数据来自文献[9]。

表5 辅助服务补偿标准前后对比

从表5可以看出,辅助服务补偿标准整体提升巨大:黑启动服务能力补偿提升达14倍;补偿金额最大的冷备用补偿经过大半年的测试运行后适当下调,由原来的25元/(MW·h)调整到12.5元/(MW·h)。辅助服务补偿标准的提升点燃了天然气发电企业的参与热情,同时给各天然气发电企业注入了新的活力。

2.1.2 辅助服务调频市场

2018年8月2日,国家能源局南方监管局发布《广东调频辅助服务市场交易规则(试行)》(南方监能市场〔2018〕272号)通知,于2018年9月1日正式实施,标志着调频市场开启了现货模式,为后续电力市场改革现货交易的衔接奠定了基础。调频市场关键指标为综合调频性能指标k及调频里程D,详细如下:

1) 综合调频性能指标k[10]

用于衡量发电单元响应AGC控制指令的综合性能表现,采用计算公式(1):

k=0.25×(2×k1+k2+k3)

(1)

式中:调节速率指标k1指发电单元响应AGC控制指令的速率;响应时间指标k2指发电单元响应AGC控制指令的时间延迟;调节精度指标k3指发电单元响应AGC控制指令的精准度。

为便于横向比较发电单元间性能差异,每天组织交易前将发电单元8个中标时段的综合调频性能指标进行归一化处理。以归一化后的发电单元综合调频性能指标P将各发电单元的调频里程报价进行调整,作为调频里程排序价格,最后中标机组的排序价格作为统一出清价格。

2) 调频里程D[10]

调频里程D是指发电单元每次响应AGC调频控制指令结束时刻的实际出力值与下发调节指令时刻出力值之差的绝对值;某时间段内总的调频里程为该时段发电单元响应AGC控制指令的调整里程之和,采用计算公式(2):

(2)

式中:Dj为发电单元第j次调节的调频里程,单位为MW;n为调节次数。

3) 调频收益[10]

中标发电单元在广东调频市场中提供调频服务可以获得相应的调频里程补偿。发电单元的调频里程补偿按日统计、按月进行结算,其月度调频里程补偿采用计算公式(3):

(3)

式中:n为每月广东调频市场总的交易周期数;Di为该发电单元在第i个交易周期提供的调频里程;Qi为第i个交易周期的里程结算价格;Ki为发电单元在第i个交易周期的综合调频性能指标平均值。

由上述调频收益计算公式可以看出,调频里程越长、出清价格越高、综合调频性能越大,调频收益就越高。据不完全统计,天然气发电机组的K值约1.5~1.7,燃煤机组的K值约为0.5~0.8,天然气发电机组较煤电机组参与调频市场优势明显。

2.1.3 辅助服务总体收益

各发电企业辅助服务市场收入的提升,对其经营转型起到了关键的作用,在主营业务承压、利润大幅缩水状况下,辅助服务市场收益如雪中送炭,成为部分天然气发电企业利润的主要来源,具体数据分析如表6所示,相关数据来自文献[9]。

表6 广东省2017—2019年天然气发电机组辅助服务收入分析

由表6可以看出,自2019年1月1日起执行新的“两个细则(2017版)”规则,辅助服务市场的收益明显提升。2019年天然气发电辅助服务收益达9.56亿元,较2018年全年提高了约4.6倍;天然气发电辅助服务的度电利润达0.015 2元/(kW·h),较2018年全年提高了约3.6倍。所以辅助服务市场的可观收益已成为天然气发电的主要利润来源。

辅助服务市场的可观收益成了发电企业竞相争夺的新战场,本身就具有优越调峰、调频性能的天然气发电企业如鱼得水,而煤电机组也在不断探索调频市场,从2018年至今燃煤机组加装储能装置风靡一时,可见发电企业向着辅助服务市场探索、转型已成为一种趋势。

2.2 供热市场,以热定电优势突显

随着环境保护要求日益提升,各大小锅炉逐渐被淘汰,集中供热市场应运而生,并逐渐成为天然气发电企业探索转型的新方向。进入2019年,天然气发电还原了调峰机组属性,市场上限电量获取被约束(9F型机组装机容量打7折,9E型机组装机容量打5折),严重限制了天然气发电总电量指标的获取;同时受供需悬殊、竞争激烈的月度发电权转让交易市场约束,常规天然气发电企业的电量获取举步维艰。

然而热电联产机组凭借“以热定电”“强制成交”以及“供热连续运行”等优良属性在2019年天然气发电企业优势尽显,深受追捧。表7是一台460 MW的9F型热电联产机组与常规天然气机组2019年的发电运行对比。

表7 9F型热电联产与常规天然气机组对比分析

由表7可以看出,一台供热量60 t/h的热电联产机组年初基数利用时长比常规燃气机组多出274 h,年度利用时长多出1 534 h,热电联产机组连续运行,发电效率大大增加,并通过采取“以热定电”强制成交的方式在月度集中交易市场获取高价电量指标,避开了竞争激烈、价格较低的发电权转让市场,此外还有额外的供热收入,经营形式良好。

目前,新建天然气发电项目开始朝着“热电冷”三联供,同时配套增量配电网和智慧能源综合服务一体化的方向发展,单一的天然气发电企业难以在新的市场环境下获得竞争优势。

2.3 现货市场,发售一体化经营

当前广东省电力体制改革正处于迈向现货交易的关键节点,改革推向深水区。单一的天然气发电企业在应对金融合约等市场风险时手段单一,亟需寻求避险机制,以适应现货交易市场环境。

广东省电力体制改革现货市场的运行本质是在考虑电网安全约束以及物理运行特性的前提下,优先调用系统中报价最低的发电机组,主要采取安全约束机组组合SCUC(Security-Constrained Unit Commitment)和安全约束经济调度SCED(Security-Constrained Economic Dispatch)两个数学模型来统一出清,寻求全社会发电成本最低为目标安排机组发电。目标函数[11]如公式(4):

(4)

在同时考虑机组约束、系统约束、网络约束等条件下,以目标函数值最小为最优解,极端情况下允许潮流约束越限,解出越限量最小的优化结果。

从目标函数可以看出,在网络约束相同的情况下,机组的发电费用越低越容易中标被调用,未来发电企业将处于降价竞争的大环境里,经营前景堪忧。从电力市场现货交易结算规则“机组发电收入=中长期全电量结算+中长期电量阻塞费用+日前电量偏差结算+实时电量偏差结算”来看,中长期电量电费收入将是发电企业提前锁定利润、对冲风险、稳定生产计划的主要手段。通过售电公司签约一定量中长期合约,发挥售电公司中间调配、对冲风险的属性,使天然气发电企业向发售一体化经营发展是近期部分发电企业的工作重点。

近年来,在发售一体化之外,各大电力集团为了应对经营风险,纷纷整合资源,向着产业链一体化经营转型。从上游天然气资源的获取,到终端天然气的消纳,再延伸至电力用户,形成了产业链一体化经营的整体优势,有效地规避了“两头”市场波动的风险,给天然气发电产业健康、可持续发展提供了新模式。

3 结语

面对新的市场化经营环境,天然气发电企业单靠主营发电收入已难获得可持续发展,可通过谋求在辅助服务、集中供热供冷市场以及发售一体模式等方面实现天然气发电企业经营转型,寻求新的发展机遇。同时,通过将产业链继续向上游延伸,统筹天然气贸易、发电、售电和给电力用户提供增值服务等实现一体化经营,将是应对复杂多变、无定势现货市场的有效手段。

猜你喜欢

环球时报(2022-06-15)2022-06-15 15:21:32

学苑创造·B版(2022年9期)2022-05-30 18:16:10

能源工程(2021年5期)2021-11-20 05:50:42

科学大众(2021年9期)2021-07-16 07:02:50

四川水力发电(2018年4期)2018-03-25 14:04:35

下一代英才(酷炫少年)(2017年3期)2017-06-15 13:00:06

学与玩(2017年4期)2017-02-16 07:05:40

铁道通信信号(2016年8期)2016-06-01 12:10:21

西部广播电视(2015年9期)2016-01-18 03:46:07

西部广播电视(2015年9期)2016-01-18 03:46:04