新冠疫情对国际干散货航运企业成本影响及建议

2020-10-21 06:31李源武嘉璐交通运输部水运科学研究院经济政策与发展战略研究中心

珠江水运 2020年18期

李源 武嘉璐 交通运输部水运科学研究院经济政策与发展战略研究中心

2008年金融危机以来,全球航运业运价总体低迷,航运企业都通过精细化管理节约经营成本。新冠疫情在全球蔓延肆虐,截止7月21日全球疫情确诊数量超过1500万例,欧美等国复工复产后新增病例出现较快反弹,IMF在2020年6月发布的《世界经济展望》报告预计全球经济增长下滑4.9%,较4月份下调1.9个百分点。世界贸易组织统计2020年一季度全球贸易下滑3%,而第二季度总体下滑18.5%,第三和第四季度增长仍不确定。全球航运业发展需求承压,克拉克森预计全年海运需求将下滑约6%,为近35年来最大跌幅。全球干散货运量占全球海运量超40%,承担着铁矿石、煤炭、粮食、大豆、铝、镍等上游原材料的运输。干散货运输市场运价低迷,企业对于成本波动敏感度很高。疫情打乱了全球港航业正常发展秩序,巴西、俄罗斯、印度等原材料出口国受到较大影响,对全球干散货贸易供给带来强烈扰动。国际干散货市场船舶价格、燃油价格、船员供应、船舶保险等已经受到了较为严重冲击,本文将以干散货船为代表简单分析新冠疫情后全球航运业的总体成本走势及相关建议。

1.短期干散货船舶成本走势

1.1 船舶建造和融资成本总体下滑

据克拉克森统计,2020年上半年全球干散货船新签订单同比大幅下滑约71%。20.8万载重吨的海岬型干散货船、8.1万载重吨的巴拿马型船新造船价格同比均出现较为显著下滑。为对抗全球疫情对经济带来的冲击,各国纷纷采取紧急的财政和货币刺激政策,全球融资成本下降,因此疫情后订造新船和采购二手船总体成本都下滑。

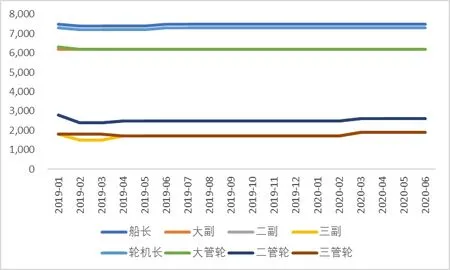

1.2 船员工资小幅上涨

从2019年以来远洋干散货船员工资走势来看,船长、大副、轮机长、大管轮的工资未发生变化,而二副和二管轮的工资水平从2020年3月起提升100美元,上涨幅度达到4%;三副和三管轮的工资水平从2020年4月都提升200美元,上涨幅度均为11.8%。8位高级船员月工资达到3.62万美元,较2020年初上涨2%。未来船员短缺程度加重会提升船员对工资的议价力,短期来看航运企业经营压力加大,2020年全球贸易总体下滑和各行业的不景气也减少了船员更换其他工作的可能性。

国际海事组织、国际劳工组织等国际组织纷纷呼吁准许船员正常换班,菲律宾等国将海员确定为“关键工人”,甚至希望出台对船上有超过13个月服役船员的船舶在港口国检验中予以滞留的建议,从而保障船员能够正常换班。

我国出台了相关规定保障船员正常换班,作为海员外派和输出大国,干散货船员换班对于全球干散货船队运力布局带来一定影响。

图1 世界干散货船队每月新造船订单(DWT)

图2 2019年以来远洋干散货船员工资走势(美元/月)

1.3 船用燃油价格低于去年同期

2020年低硫油公约生效,年初低硫油较高硫油价格高出200-250美元/吨,由于国际原油市场暴跌,企业燃油成本下滑。上半年鹿特丹港和新加坡港低硫油平均价格为363.0 美元/吨,前2月高于去年同期,3月后由于国际油价下降燃油价格成本低于去年同期水平,降低减轻了企业经营负担,较去年同期高硫油价格均值下滑9.7%。

1.4 保险费用总体下滑

从船壳险角度,由于运价低迷、新造船价下滑,船舶资产价格总体下降,船壳险水平下滑。从货运险的角度,由于运输货物总规模下降,保险公司降低保费费率以争取投保货物。

1.5 船舶备件成本总体上升

船舶备件成本与船舶价格走势呈正相关。新造船船舶价格下滑,船舶备件成本同步下滑。但是,疫情影响了船舶备件的生产和供应,部分备件短缺,企业面临缺货带来的涨价风险。

另一方面,疫情使得口罩、防护服、消毒用品等非传统船舶备件需求猛增,2020年前5月我国纺织纱线类物资累计同比增长达到25.5%。航运企业的成本因此有一定上涨。

1.6 其他成本小幅下滑

从船舶行政人员工资、船用润滑油成本来看,受限于企业经营业绩较差,从节约成本的角度部分航运企业选择了裁员或降薪,从而帮助企业渡过难关。船用润滑油作为原油的下游产品,得益于原材料价格下跌,成本小幅下滑。

综合来看,航运企业新造船舶相关成本下滑,支付利息水平也继续降低。但运营成本除燃油成本外总体上涨,在当前低迷的市场环境中雪上加霜,加上疫情期间企业现金流面临压力,企业经营总体压力仍在加大。

图3 船用低硫燃油和高硫燃油单价对比(美元/吨)

2.干散货航运企业经营成本的中长期趋势

总体来看,航运企业经营成本长期来看面临各项成本刚性上涨的趋势。但是新冠疫情对于行业中不同板块的走势带来了不同程度的影响。

2.1 船员供给总体短缺,船员成本继续增加

新冠疫情导致全球船员换班较为困难,船员超期服役现象普遍,部分船员出现了身心疾病或隐患,降低了船员行业的潜在吸引力,会影响未来船员供给。我国海员供给近年来已经出现一定短缺,如何培育和巩固船员队伍已经成为刻不容缓的行业重点议题。

2.2 船舶建造成本下滑

由于世界主要经济体为了提振经济向市场注入大量流动性,未来资金成本总体继续走低。同时,航运市场需求恢复仍需较长时间,低油价背景下安装脱硫塔需求继续减少,船厂能力富余,预计造船价格将总体保持低位。

2.3 燃油价格成本保持低位

石油输出国组织将通过协调减产防止油价大幅下滑,但考虑到抑制页岩油快速发展、防止新能源替代原油使用的考量,国际原油市场价格将继续保持在40美元/吨左右水平波动。2020年全球航运市场切换到低硫燃油基本已经平稳完成,后续低硫燃油的供给也将趋于稳定。燃油价格未来中长期内总体下滑,也有利于航运企业降低经营成本。

2.4 航运保险成本走势具有不确定性

新冠疫情导致全球物流链运转效率下降,船舶超期服役、货物损失等比例攀升,保险公司理赔情况增加,从规避风险的角度提升了船舶保险费率。

3.给航运企业的建议

3.1 择机订造船舶

当前船舶造价和融资成本均较低,船舶碳排放、硫排放规则下一阶段实施仍有一定时间,对于现金流较为充裕的公司,当前是订造新船的好时机。同时,当前订造的船舶从节油性能、载货性能来看均较优化,可以应对2040年以前IMO相关法规要求。当前干散货船队规模占现有船队规模比例不足10%,未来船队规模增长放缓。当前若订造船舶可以享受未来市场运价回升时的利好。

3.2 加强成本节约

疫情对于船舶运营需求带来了较大影响,开源较难则倒逼企业苦练内容,继续节流。建议航运企业进一步通过优化船舶能耗、加强货源组织、规模化采购备件等途径加强成本节约。通过智能化手段应用,

3.3 保障和提升船员队伍稳定性

预计疫情后国际海员队伍的供给将进一步偏紧,稳定、高质量的船员对于保障航运公司正常和安全运营具有重要意义。建议航运企业按时发放船员工资、提供充足的防护物资、关爱船员身心健康,多措并举,稳定和保障船员队伍。

猜你喜欢

船舶经济贸易(2023年12期)2024-01-11

船舶经济贸易(2022年5期)2022-06-02

金桥(2022年2期)2022-03-02

金桥(2022年1期)2022-02-12

水上消防(2021年4期)2021-11-24

金桥(2021年10期)2021-11-05

金桥(2021年8期)2021-08-23

现代矿业(2021年1期)2021-04-01

小哥白尼(军事科学)(2018年12期)2018-12-19

新疆大学学报(哲学社会科学版)(2015年1期)2015-10-13